Diễn biến thị trường liên ngân hàng Việt Nam Quý I và triển vọng Quý II/2021: Phần 1 - Thị trường ngoại hối

Tú Đỗ

Senior Economic Analyst

Thị trường liên ngân hàng là một cấu phần nằm trong thị trường tài chính Việt Nam, nơi mà các giao dịch được diễn ra chủ yếu giữa các tổ chức tín dụng trong nước. Chuỗi bài viết sau đây nhằm mang tới cho các quý độc giả một góc nhìn với về cách thức vận hành của thị trường quan trọng nhưng cũng rất đặc thù này.

Thị trường ngoại hối LNH Quý I/2021: Duy trì ổn định từ điểm tựa cân đối cung cầu ngoại tệ dồi dào

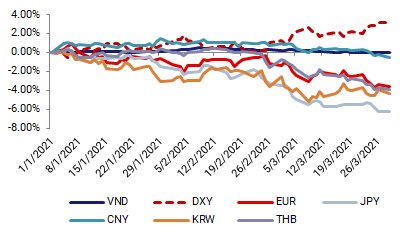

Thị trường ngoại hối LNH trong Quý I/2021 nhìn chung vẫn duy trì xu hướng ổn định là chủ đạo với điểm tựa chính là từ tình hình dồi dào của cung cầu ngoại tệ trong nước. Diễn biến của tỷ giá USD/VND trong Quý I/2021 có thể chia làm 2 giai đoạn rõ rệt: Giảm mạnh khoảng 100 điểm về mức 22.950-23.000 trong giai đoạn trước Tết và nhanh chóng phục hồi trở lại mức 23.070 - 23.090 trong phần còn lại. Diễn biến của đồng VND trong Quý I là tương đối ổn định nếu số với biến động của các đồng tiền khác trên thị trường quốc tế như (EUR -4.12%), JPY (-7.26%), CNY (-0.57%), KRW (-4.19%), THB (-4.5%)...

Biểu đồ 1: Tỷ giá USD/VND LNH hiện ở mức tương đương so với mức mặt bằng đầu năm 2021 (Nguồn: Tác giả tổng hợp)

Yếu tố chính giúp duy trì đà ổn định của tỷ giá trong nước đã đến từ sự dồi dào của nguồn cung ngoại tệ cơ bản như cán cân thương mại thặng dư khoảng 2 tỷ USD, giải ngân vốn FDI ở mức lạc quan khoảng 4.1 tỷ USD hay dòng kiều hối tăng trưởng tích cực giai đoạn đầu năm. Tính chung trong Quý I, ước tính cấn đối cung cầu ngoại tệ thặng dư khoảng 3.5-4 tỷ USD, tương đương so với mức trung bình cùng kỳ trong 5 năm trở lại đây.

Mặc dù vậy, đà tăng của tỷ giá trong giai đoạn sau Tết đã chịu tác động từ một số yếu tố: (i) Áp lực quốc tế gia tăng trở lại khi chỉ số DXY tăng khoảng 4.5% lên vượt mức 93 do tác động từ triển vọng tăng trưởng tích cực của kinh tế Mỹ so với EU hay Nhật Bản, kỳ vọng Fed có thể thu hẹp nới lỏng sớm hơn dự kiến và xu hướng tăng mạnh của lợi suất TPCP Mỹ; (ii) Chênh lệch lãi suất VND-USD LNH hạ nhiệt nhanh chóng từ mức 4.0%/năm kỳ hạn 1 tuần trước Tết về khoảng 0.3-0.5%/năm sau Tết. Chính sách mua ngoại tệ kỳ hạn của NHNN đã khiến cho tỷ giá LNH neo chặt theo biến động của chênh lệch lãi suất do làm ảnh hưởng tới mức giá sàn tham chiếu giao ngay trên thị trường.

Biểu đồ 2: Chỉ số Dollar Index (đường nét đứt đỏ) phục hồi mạnh trong tháng 3/2021

Triển vọng Quý II/2021: Áp lực dự kiến sẽ có xu hướng gia tăng

Trong Quý II/2021, tỷ giá USD/VND LNH dự báo sẽ chịu áp lực gia tăng trong bối cảnh áp lực quốc tế ở mức cao và cung cầu ngoại tệ bớt dồi dào hơn. Tỷ giá dự kiến dao động trong khoảng 23.100 - 23.125 vào cuối quý II.

Các yếu tố chính có thể gây áp lực đối với tỷ giá trong thời gian tới bao gồm:

- Áp lực quốc tế duy trì ở mức cao: Với việc Mỹ tiếp tục đi đầu trong quá trình tiêm chủng vắc-xin cũng như hiệu ứng tích cực từ gói kích thích tài khóa 1.9 nghìn tỷ USD, đồng USD được dự báo sẽ tiếp tục còn dư địa để phục hồi trong Quý II. Kết hợp với xu hướng suy yếu của các đồng tiền đối trọng chính là EUR và JPY, chỉ số DXY dự kiến có thể sẽ tiếp tục tăng thêm khoảng 2-3% lên mức 94-95 trong Quý II.

- Cung cầu ngoại tệ không quá dồi dào: Thặng dư cán cân thương mại hàng hóa dự kiến sẽ khiêm tốn hơn trong Quý II, ở mức khoảng 0.5 tỷ USD, khi kim ngạch nhập khẩu đang có xu hướng tăng nhanh hơn so với xuất khẩu do các hoạt động sản xuất trong nước dần phục hồi trở lại. Ngoài ra, cán cân thương mại dịch vụ cũng đang có xu hướng thâm hụt lớn do xuất khẩu dịch vụ du lịch chưa thể cải thiện do ảnh hưởng của đại dịch. Trong khi đó các nguồn cung ngoại tệ khác như FDI và kiều hối dự kiến duy trì ở mức ổn định, đưa mức cung cầu trong nước lên mức thặng dư nhẹ khoảng 300 triệu USD trong Quý II.

Bảng 1: Diễn biến CCTM qua các năm (Tỷ USD). Nguồn: TCTK, TCHQ. Chú thích (*) là dự báo

|

CCTM |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Quý I |

-1,99 |

2,73 |

1,67 |

3,99 |

2,02 |

|

Quý II |

-0,64 |

1,19 |

0,10 |

1,91 |

0,50 (*) |

Tuy vậy, với bộ đệm thanh khoản đến từ mức bán ròng kỳ hạn của các NHTM ước khoảng 4-5 tỷ USD kể từ đầu năm đến nay, mức giá mua kỳ hạn hiện tại của NHNN (23.125) được kỳ vọng vẫn sẽ là mức chặn trên cho tỷ giá USD/VND LNH trong Quý II do có thể sẽ xuất hiện nhu cầu hủy ngang bán kỳ hạn lớn từ phía các NHTM tại mức giá này.

Disclaimer

Bài viết trích dẫn từ Bản tin Thị trường của Bộ phận Nghiên cứu Ngân hàng BIDV. Các thông tin về thị trường được cung cấp trên đây do Bộ phận Nghiên cứu thu thập từ các nguồn được coi là đáng tin cậy. Việc cung cấp các thông tin này chỉ phục vụ mục đích tham khảo và chúng tôi không chịu bất kỳ trách nhiệm nào về bất kỳ tổn thất nào gây ra do việc sử dụng thông tin trên đây vào hoạt động kinh doanh.

BIDV Research