Đồng USD lắng dịu: Bình lặng trước cơn bão Jackson Hole

Ngọc Lan

Junior Editor

Nỗi lo về suy thoái kinh tế tiếp tục giảm bớt nhờ số đơn xin trợ cấp thất nghiệp giảm thêm và doanh số bán lẻ tăng trưởng trên diện rộng.

- Tóm tắt: Thị trường đã quay lại dự đoán khả năng cao nhất là Fed sẽ cắt giảm lãi suất 25 bps tại cuộc họp tháng 9, phù hợp với quan điểm của chúng tôi. Chúng tôi nhận thấy tỷ giá EUR/USD sẽ giảm từ đây - việc định giá cắt giảm lãi suất của Fed vẫn quá tích cực và cơ sở chênh lệch tỷ giá chéo (XCCY) thắt chặt có thể tạo cơ hội tốt để mở rộng các biện pháp phòng ngừa rủi ro đối với đồng USD.

-

Tình hình kinh tế vĩ mô: Các số liệu kinh tế gần đây cho thấy rất ít dấu hiệu của sự suy yếu nghiêm trọng. Đồng thời, nguồn cung lao động đang phục hồi và năng suất lao động ổn định, tạo nền tảng vững chắc cho tăng trưởng kinh tế dài hạn. Tại hội nghị Jackson Hole, các chuyên gia ngân hàng trung ương đang thảo luận về cách thức truyền tải chính sách tiền tệ vào nền kinh tế. Hiện tại, quá trình truyền tải chậm đang có lợi cho Hoa Kỳ. Tuy nhiên, điều này cũng đồng nghĩa với việc các tác động của chính sách nới lỏng tiền tệ sẽ mất thời gian mới thấy rõ trong nền kinh tế. Vào thứ Tư tới, dự kiến sẽ có sự điều chỉnh sớm đối với chỉ số việc làm phi nông nghiệp (NFP). Mặc dù khả năng cao là điều chỉnh này sẽ mang tính tiêu cực, nhưng chúng ta chưa cần phải lo lắng quá mức về điều này.

-

Thị trường ngoại hối (FX): Hội nghị Jackson Hole là tâm điểm chú ý trong tuần này. Mặc dù tác động của hội nghị lên đồng USD có thể sẽ hạn chế, nhưng có khả năng cao là các phát biểu tại hội nghị sẽ duy trì lập trường hawkish hơn của các quan chức Fed về chính sách tiền tệ. Nhìn lại lịch sử từ năm 1990, Fed đã bắt đầu 9 chu kỳ cắt giảm lãi suất, trong đó 5 lần bắt đầu bằng việc cắt giảm 50 bps. Tuy nhiên, chúng tôi cho rằng sức mạnh cơ bản của nền kinh tế Mỹ hiện nay không đòi hỏi một chu kỳ cắt giảm mạnh như vậy. Điều này sẽ tiếp tục hỗ trợ cho đồng USD.

-

Thị trường lãi suất ngắn hạn (STIR): Thị trường đang kỳ vọng Fed sẽ cắt giảm lãi suất đáng kể trong những tháng tới. Cơ sở chênh lệch tỷ giá chéo (XCCY) vẫn ở mức thắt chặt, và chi phí gia hạn các biện pháp phòng ngừa rủi ro qua cuối năm thấp hơn bình thường so với cùng thời điểm này các năm trước. Nhìn chung, chúng tôi cho rằng đây là cơ hội tốt cho các nhà đầu tư dùng đồng Euro để mở rộng các biện pháp phòng ngừa rủi ro trong hoán đổi ngoại tệ (FX swaps) đến kỳ hạn 6 tháng. Đồng thời, việc phòng ngừa rủi ro trong XCCY kỳ hạn 1-2 năm vẫn hấp dẫn.

Vĩ mô: Nền tảng cấu trúc vững chắc

Lo ngại về suy thoái đã giảm bớt trong tuần qua, và thị trường đã quay lại dự đoán khả năng cao nhất là Fed sẽ cắt giảm lãi suất 25 bps trong cuộc họp tháng 9, phù hợp với quan điểm của chúng tôi. Doanh số bán lẻ danh nghĩa tăng mạnh (+1.0% so với tháng trước, dự báo +0.3%), phần lớn do sự biến động của doanh số bán xe hơi. Tuy nhiên, doanh số "nhóm kiểm soát" (loại bỏ các thành phần biến động nhất) cũng tăng 0.3% so với tháng trước (dự báo +0.1%). Đáng chú ý là nhu cầu không chỉ giới hạn ở các mặt hàng thiết yếu như thực phẩm, mà tăng trưởng doanh số vẫn diễn ra trên diện rộng ở cả các danh mục tùy chọn như nhà hàng, quán bar và đồ điện tử.

Ngoài dữ liệu mới nhất, chúng tôi muốn nhấn mạnh rằng các động lực tăng trưởng cấu trúc vẫn vững chắc. Tăng trưởng năng suất trong quý 2 đã vượt dự đoán và tiếp tục vượt xa khu vực Eurozone (Biểu đồ 1). Điều này có nghĩa là mặc dù tăng trưởng lương danh nghĩa mạnh mẽ, lao động vẫn rẻ đối với các công ty khi tính theo tỷ trọng lao động trong thu nhập, chi phí lao động vẫn ở mức thấp nhất trong nhiều thập kỷ (ngoại trừ một giai đoạn ngắn sau cuộc khủng hoảng tài chính toàn cầu). Từ góc độ doanh nghiệp, tình hình còn cải thiện hơn nữa khi nguồn cung lao động tiếp tục tăng, được thúc đẩy bởi cả nhập cư và tỷ lệ tham gia lao động ở độ tuổi đỉnh cao cao hơn. Trong các đợt suy thoái trước đây, chi phí lao động tăng đã gây áp lực buộc các công ty phải sa thải nhân viên, nhưng điều này khó có thể xảy ra trong hiện tại.

Tăng trưởng năng suất của Mỹ vượt trội so với khu vực Eurozone

Tuần này, mọi sự chú ý đều đổ dồn vào hội nghị Jackson Hole. Chúng tôi không kỳ vọng nhiều tín hiệu mới từ bài phát biểu của Powell, vì thị trường đã dự đoán trước việc cắt giảm 25 bps cho tất cả các cuộc họp sắp tới cho đến mùa hè năm sau. Chúng tôi nghi ngờ Powell cảm thấy cần phải suy đoán về một cuộc suy thoái (và cắt giảm lớn hơn), nhưng ông cũng có thể thận trọng về nguy cơ đưa ra các tín hiệu quá hawkish có thể thắt chặt điều kiện tài chính ngay trước đợt cắt giảm lãi suất đầu tiên.

Chủ đề của Hội nghị năm nay là "Đánh giá lại Hiệu quả và Truyền dẫn của Chính sách Tiền tệ". Cho đến nay trong chu kỳ thắt chặt, sự truyền dẫn chậm của chính sách tiền tệ đã có lợi cho nền kinh tế Mỹ. Bên cạnh chi phí lao động, tỷ lệ chi phí lãi vay ròng của các công ty trong tổng thu nhập vẫn ở mức thấp nhất trong nhiều thập kỷ. Mặt trái của vấn đề này là để tạo ra một sự nới lỏng đáng kể có thể đòi hỏi phải cắt giảm mạnh lãi suất chính sách, nếu triển vọng xấu đi nhiều hơn dự kiến.

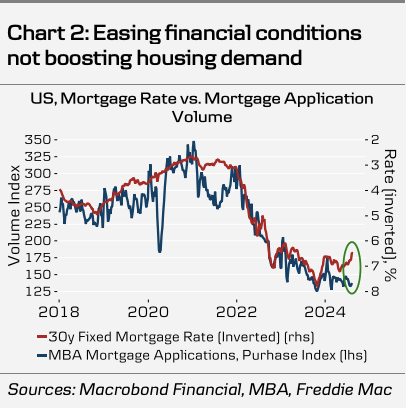

Ví dụ, 95% hộ gia đình Mỹ đang có lãi suất thế chấp cố định, điều này tốt khi lãi suất tăng, nhưng cũng có nghĩa là các hộ gia đình nhận được ít hoặc không có lợi ích trực tiếp từ những đợt cắt giảm đầu tiên. Năm nay, khi lãi suất thế chấp giảm, mối tương quan giữa lãi suất và nhu cầu vay thế chấp mới đã bị phá vỡ (Biểu đồ 2). Dường như việc nới lỏng điều kiện tài chính không thúc đẩy nhu cầu nhà ở như trước đây. Hơn nữa, vì các đợt cắt giảm đã được thị trường dự đoán trước, việc chỉ đơn thuần thực hiện theo kỳ vọng sẽ mang lại ít tác động nới lỏng bổ sung trong ngắn hạn.

Điều kiện tài chính nới lỏng không thúc đẩy nhu cầu nhà ở

Nhìn chung, nền kinh tế Mỹ hiện tại đang hoạt động tốt. Các số liệu mới nhất cho thấy ít dấu hiệu suy giảm nhanh chóng và các doanh nghiệp không bị áp lực phải cắt giảm chi phí. Nguồn cung lao động và năng suất đang được cải thiện tiếp tục hỗ trợ khả năng cạnh tranh của các công ty Mỹ. Mặc dù sự bất ổn về chính sách do cuộc bầu cử có thể tạm thời ảnh hưởng tiêu cực đến đầu tư, nhưng chính sách tài khóa vẫn đang mở rộng so với các nước khác.

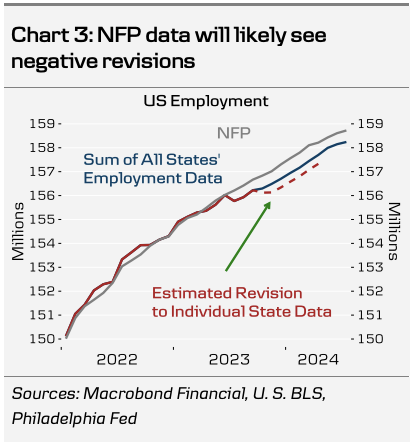

Một chi tiết kỹ thuật đáng chú ý trong tuần này: Cục Thống kê Lao động (BLS) sẽ công bố sửa đổi sơ bộ về dữ liệu việc làm phi nông nghiệp (NFP) đến quý I năm 2024 vào chiều nay. Những sửa đổi này dựa trên Thống kê Việc làm và Tiền lương Hàng quý (QCEW), và chúng tôi đã viết về tác động của nó trong báo cáo vào ngày 11/6.

Theo tính toán của chúng tôi và ước tính sớm của Fed Philadelphia, tăng trưởng NFP quý IV năm 2023 có thể bị điều chỉnh giảm khoảng 363,000 việc làm và quý I năm 2024 cũng có thể thấy mức điều chỉnh giảm tương tự (Biểu đồ 3). Như chúng tôi đã đề cập trước đây, dữ liệu QCEW được sử dụng để điều chỉnh có thể đánh giá thấp tác động của nhập cư, vốn là một trong những động lực tăng trưởng việc làm quan trọng nhất trong 1 đến 2 năm qua. Do đó, chúng tôi nhấn mạnh rằng không nên xem việc điều chỉnh giảm như một "tín hiệu suy thoái" một cách máy móc mà cần xem xét thêm các chi tiết khác.

Dữ liệu việc làm phi nông nghiệp (NFP) có thể sẽ bị điều chỉnh giảm

Thị trường ngoại hối: Việc không có một chu kỳ cắt giảm lãi suất mạnh có thể tiếp tục hỗ trợ đồng USD

Tỷ giá EUR/USD nhìn chung có xu hướng tăng trong tuần trước, ổn định trên mức 1.10, gần mức cao nhất từ đầu năm đến nay. Sự định giá lại tuần trước được thúc đẩy bởi các dữ liệu cho thấy quá trình giảm lạm phát vẫn đang diễn ra (chỉ số PPI và CPI) và dữ liệu hoạt động kinh tế tốt hơn dự kiến (doanh số bán lẻ mạnh mẽ và số đơn xin trợ cấp thất nghiệp giảm). Kết quả là, thị trường đang dự đoán mức cắt giảm 30 bps vào tháng 9 và tổng cộng 90 bps cắt giảm lãi suất của Fed trong năm 2024.

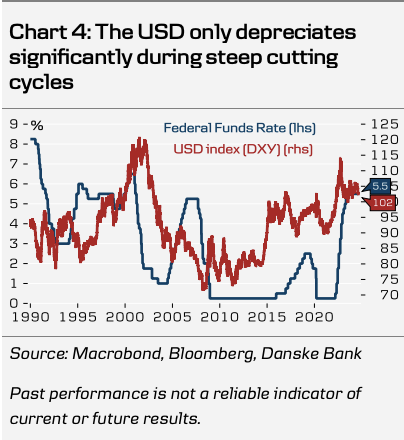

Lịch sử cho thấy, kể từ năm 1990, Fed đã bắt đầu chín chu kỳ cắt giảm lãi suất, trong đó năm chu kỳ bắt đầu với mức cắt giảm 50 bps. Tuy nhiên, điều kiện kinh tế hiện tại khác biệt đáng kể so với những kịch bản đó - chẳng hạn như bong bóng dot-com vào tháng 1/2001, việc làm phi nông nghiệp liên tiếp giảm vào tháng 11/2022, khủng hoảng nhà ở vào tháng 9/2007, Đại suy thoái vào tháng 10/2008, và đại dịch COVID-19 vào tháng 3/2020.

Thông thường, đồng USD mất giá đáng kể trong các chu kỳ cắt giảm lãi suất mạnh mẽ. Tuy nhiên, chúng tôi không tin rằng sức mạnh cơ bản của nền kinh tế Mỹ hiện nay đòi hỏi điều đó. Nếu không có suy thoái hoặc sự suy giảm nghiêm trọng trên thị trường lao động, chu kỳ cắt giảm lãi suất sắp tới có khả năng sẽ diễn ra chậm rãi và từng bước. Trong bối cảnh này, chúng tôi cho rằng định giá hiện tại của thị trường về việc Fed cắt giảm lãi suất vẫn quá lạc quan, và chúng tôi tin rằng vẫn còn nhiều khả năng để giảm bớt kỳ vọng về cắt giảm lãi suất trong năm nay.

Đồng USD chỉ mất giá đáng kể trong các chu kỳ cắt giảm lãi suất mạnh

Hội nghị Jackson Hole là tâm điểm của sự chú ý trong tuần này. Chủ tịch Fed Powell có khả năng sẽ báo hiệu rằng động thái chính sách tiếp theo sẽ là cắt giảm lãi suất. Tuy nhiên, chúng tôi dự đoán ông sẽ duy trì tính linh hoạt về quy mô và tốc độ nới lỏng trong tương lai, nhấn mạnh việc Fed thường dựa vào kết quả dữ liệu. Trên thực tế, điều này có nghĩa là ông có thể sẽ không loại trừ hay xác nhận bất kỳ điều gì. Trong kịch bản này, tác động lên đồng USD có thể sẽ hạn chế.

Tuy nhiên, rủi ro nghiêng về phía Fed duy trì lập trường hawkish hơn. Nếu Chủ tịch Powell không đưa ra tín hiệu rõ ràng về thời điểm, đặc biệt là về khả năng cắt giảm vào tháng 9, hoặc ám chỉ rằng việc cắt giảm lãi suất đáng kể vẫn có thể xảy ra, điều này có thể đẩy lãi suất Mỹ tăng cao và củng cố đồng USD, nhất là nếu kèm theo bất kỳ tâm lý e ngại rủi ro nào.

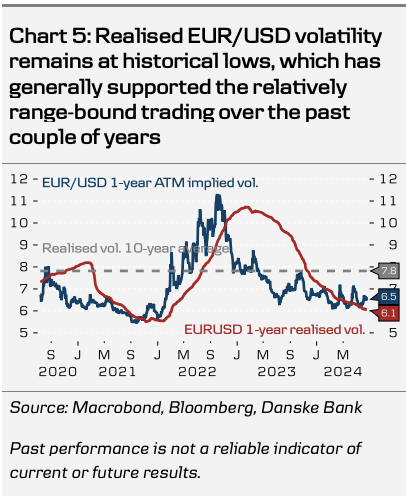

Nhìn rộng hơn, tỷ giá EUR/USD đã giao dịch trong khoảng 1.05-1.11 kể từ đầu năm 2023, đánh dấu biên độ giao dịch hẹp nhất trong lịch sử của cặp tiền tệ này. Cả biến động thực tế và dự đoán trong 1 năm đều duy trì ở mức thấp, hỗ trợ cho biên độ hẹp này. Câu hỏi đặt ra là khi nào cặp tiền tệ EUR/USD sẽ phá vỡ biên độ này. Có thể sẽ cần một sự kiện đặc biệt lớn, tương tự như những sự kiện đã khiến Fed bắt đầu chu kỳ cắt giảm với mức 50 bps, để kích hoạt một động thái như vậy.

Với Fed và ECB khá đồng thuận trong cách tiếp cận nới lỏng tiền tệ, sự đồng thuận này khó có thể là chất xúc tác cho việc phá vỡ đáng kể biên độ 1.05-1.11. Đánh giá trung hạn (1 đến 3 năm) của chúng tôi về cặp tiền tệ này hơi cao hơn mức ngang giá, cho thấy định giá có thể tạo ra lực kéo về mức thấp hơn.

Biến động thực tế của tỷ giá EUR/USD vẫn ở mức thấp kỷ lục, góp phần duy trì giao dịch trong biên độ hẹp trong vài năm qua

Diễn biến giá gần đây có thể cho thấy chúng ta đang hướng tới thời kỳ biến động hơn, khi thị trường hiện tại dường như khá nhạy cảm với dữ liệu ngoài dự đoán, ngay cả khi đó là dữ liệu thứ yếu. Khả năng có thời kỳ biến động hơn sắp tới, trong điều kiện các yếu tố khác không đổi, sẽ là một yếu tố tích cực cho đồng USD.

Lãi suất ngắn hạn: Đã đến lúc nhìn xa hơn trên đường cong lãi suất

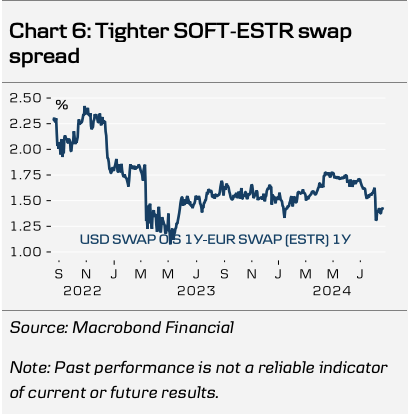

Sau khi lãi suất Mỹ giảm mạnh, liệu đã đến lúc các nhà đầu tư sử dụng đồng Euro có tài sản bằng USD nên kéo dài thời hạn phòng ngừa rủi ro tỷ giá? Lãi suất Mỹ đã giảm mạnh sau báo cáo việc làm tháng 7 yếu và sự sụt giảm của thị trường chứng khoán. Lãi suất ngắn hạn của Mỹ và khu vực Eurozone có mối tương quan chặt chẽ. Nghĩa là khi thị trường kỳ vọng Fed cắt giảm lãi suất nhiều hơn, họ cũng kỳ vọng ECB sẽ theo sau ở một mức độ nào đó. Tuy nhiên, chênh lệch lãi suất giữa Mỹ và khu vực Eurozone đã thu hẹp lại. Hợp đồng spread swaps kỳ hạp 1 năm giữa SOFR-ESTR đã giảm 20 bps trong tháng 8, gần với mức giao dịch trong thời kỳ bất ổn ngân hàng Mỹ và tranh cãi về trần nợ vào mùa xuân 2023. Điều này có nghĩa là chi phí kéo dài thời hạn đã giảm.

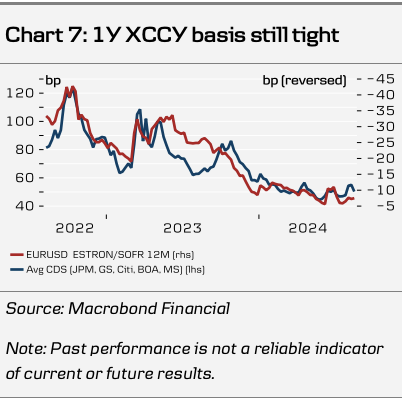

Kỳ hạn 1 năm trên đường cong XCCY cơ sở EURUSD vẫn giao dịch ở mức tương đối thấp theo góc nhìn lịch sử. Các số liệu kinh tế quan trọng của Mỹ không mấy khả quan và đợt bán tháo gần đây trên thị trường chứng khoán không ảnh hưởng đáng kể đến cơ sở XCCY. Nghĩa là nó không kích hoạt sự mở rộng cơ sở mà bạn thường thấy khi khẩu vj rủi ro suy yếu. Chúng tôi cho rằng lý do chính cho điều này là việc không có tác động lan tỏa đến thị trường tín dụng, vốn cho đến nay vẫn gần như không bị ảnh hưởng bởi lo ngại suy thoái gia tăng. Ngoài ra, điều kiện thanh khoản USD vẫn dồi dào với hơn 3.3 nghìn tỷ USD dự trữ trong khu vực ngân hàng. Do đó, chi phí phòng ngừa rủi ro bổ sung từ cơ sở vẫn thấp - đặc biệt là ở đầu gần của đường cong.

Chênh lệch hợp đồng swap spread SOFR-ESTR thu hẹp

Thị trường đang kỳ vọng cao về việc Fed sẽ cắt giảm lãi suất trong những tháng còn lại của năm nay - dự đoán khoảng 100 bps cắt giảm trong 3 cuộc họp tới. Chúng tôi cho rằng điều này là quá mức.

Phí bảo hiểm của các hợp đồng FX swaps EUR/USD qua cuối năm hiện tương đối thấp so với mức thường thấy vào thời điểm này trong năm. Khi kết hợp các yếu tố này lại sẽ tạo ra cơ hội tốt để kéo dài thời hạn phòng ngừa rủi ro USD qua cuối năm, chẳng hạn như trong các hợp đồng FX swaps 6 tháng.

Cơ sở hoán đổi chéo tiền tệ 1 năm vẫn ở mức thấp

Liệu có nên kéo dài thêm trên đường cong lãi suất, chẳng hạn như 1 năm hoặc hơn? Chúng tôi vẫn cho rằng việc phòng ngừa rủi ro trong XCCY trông khá hấp dẫn, tức là nhận cơ sở XCCY, trong kỳ hạn 1 năm và ở một mức độ nào đó là 2 năm ở mức hiện tại. Như đã đề cập, cơ sở giao dịch ở mức thấp, lo ngại về suy thoái đang gia tăng, và thắt chặt định lượng vẫn tiếp tục - tất cả các yếu tố này đều chỉ ra khả năng mở rộng của cơ sở. Sự sụt giảm trong chênh lệch hoán đổi làm cho việc phòng ngừa rủi ro trong các hợp đồng FX swaps kỳ hạn 1 năm hấp dẫn hơn so với trước đây. Tuy nhiên, nếu lịch sử lặp lại, đây cũng không phải là thời điểm để vội vàng tham gia vào các hợp đồng FX swaps dài hạn hơn.

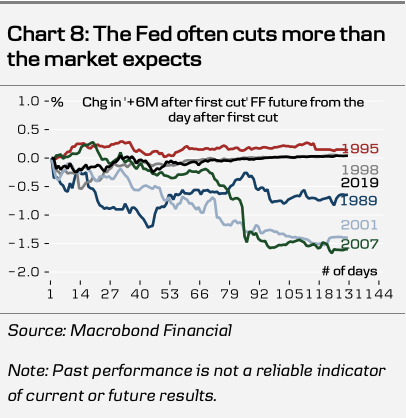

Trong ba chu kỳ cắt giảm lãi suất trước đây ở Mỹ, Fed hoặc cắt giảm lãi suất gần bằng hoặc nhiều hơn mức thị trường kỳ vọng. Do đó, nguyên tắc cũ của chúng tôi về việc giữ thời hạn phòng ngừa rủi ro ngoại hối tương đối ngắn khi bắt đầu một chu kỳ nới lỏng vẫn còn giá trị cần ghi nhớ. Tóm lại, chúng tôi khuyến nghị phòng ngừa rủi ro trong các hợp đồng FX swaps 6 tháng hoặc XCCY 1-2 năm.

Fed thường cắt giảm lãi suất nhiều hơn kỳ vọng của thị trường

Danske Bank