Fed muốn chấp nhận tổn thất trong ngắn hạn để thu lại những lợi ích kinh tế dài hạn

Nguyễn Long Hà

Junior Analyst

Nỗ lực của Fed trong việc giảm tỷ lệ lạm phát, có thể khiến cho tình trạng này gia tăng mạnh mẽ hơn ở giai đoạn đầu, trước khi có những chuyển biến tích cực. Những lời cảnh báo của Fed về một cuộc suy thoái có vẻ như chưa đủ sức để “thuyết phục” thị trường giảm tốc độ lạm phát, vì vậy một đợt suy thoái thực tế dường như là điều cần thiết trong tình hình hiện tại. Hệ chính trị phực tạp làm giảm tính hiệu của của Fed trong việc thực thi các chính sách tiền tệ. Trong khi Ủy ban Dự trữ Liên bang đã về phe ủng hộ việc thắt chặt chính sách tiền tệ (hawish), chủ tịch các Fed khu vực vẫn đang cố gắng tìm tiếng nói chung trong vấn đề này. Đường cong lợi suất phẳng hơn và sự gia tăng sức mạnh của đồng Dollar là các tín hiệu rõ ràng về ý định và khả năng giải quyết các vấn đề lạm phát của Fed, đồng thời tạo nên các điều kiện kinh tế “mềm mại” hơn cho việc áp dụng Lý thuyết tiền tệ hiện đại (Modern Monetary Theory) của chủ tịch Fed kế nhiệm.

Ở thời điểm hiện tại, những điều mà bình thường cho là tự phụ, còn các ngân hàng trung ương gọi là cam kết đáng tin cậy, đang diễn ra giữa Fed và “ngài thị trường” (Mr. Market). Fed không thực sự bận tâm đến việc, Mr. Market đang kỳ vọng một mức lạm phát cao hơn hiện tại, miễn là tình hình này không kéo dài mãi mãi và thị trường thể hiện điều đó thông qua việc làm phẳng đường cong lợi suất. Với đường cong lợi suất phẳng hơn này, Fed dường như tin rằng họ đang quản lý thành công khuôn khổ của chính sách tiền tệ mới mà mình đưa ra. Đồng thời, chính quyền Liên bang cũng phải được phép thực hiện các khoản vay dài hạn, với lãi suất thấp. Đường cong lợi suất phẳng hơn và mức lạm phát tạm thời được kỳ vọng cao hơn, là những món quà duy nhất mà Fed sẽ chấp nhận từ Mr. Market. Thực tế, Fed không ngại khi dùng đến những hành động cụ thể, có tính chất đe dọa, để đạt được những món quà này từ Mr. Market. Và vì vậy, sẽ không có sự nhân từ nào dành cho những nhà đầu cơ đang cố gắng “biến tấu” một câu chuyện, theo hướng không mong muốn, với kết thúc không có hậu.

Báo cáo gần đây đã đề cập về phương pháp biện chứng mà trong đó để chống lại Fed thông qua những lời hùng biện, thay vì các vị thế giao dịch, đang được xem là một phương pháp thông minh hơn dành cho các nhà đầu tư trên thị trường, để thể hiện sự dũng cảm của mình. Tuy nhiên, nhiều người khác cũng đang tìm ra các cách thức mới để chống lại Fed.

Nguồn: The Author

Thị trường trái phiếu có thể bị “bắt nạt” bởi Fed, nhưng trên thị trường cổ phiếu, một cuộc chiến đặc biệt, bất đối xứng đang diễn ra, và Fed lại có thể trở thành đối tượng bị bắt nạt. Trên thị trường cổ phiếu, các công ty chấp nhận gánh chịu sự gia tăng của chi phí, mà không chuyển chúng vào giá của sản phẩm, đang phải chứng kiến cổ phiếu của họ bị chèn ép nặng nề. Vì các CEO và giám đốc điều hành cấp cao, được trả bằng chính bằng những cổ phiếu bị ép giá nói trên, nên đã hình thành một sự kích thích mạnh mẽ liên quan đến lợi ích kinh tế, để vượt qua tình trạng lạm phát này. Thật vậy, cổ phiếu càng bị chèn ép về giá, động lực để vượt qua tình trạng lạm phát càng mạnh mẽ hơn. Mối đe dọa rằng, Fed sẽ kìm hãm nền kinh tế, thông qua việc thắt chặt chính sách tiền tệ, có thể là một động lực cho sự cố gắng bảo vệ giá cổ phiếu, bằng cách chi trả mức cổ tức cao hơn, thông qua việc nâng cao giá bán sản phẩm và dịch vụ. Lạm phát sẽ chuyển dịch vào giá của sản phẩm dịch vụ, bất chấp những nỗ lực của Fed để ngăn chặn nó. Trên thực tế, những nỗ lực của Fed để ngăn chặn lạm phát lại kịch thích tình trạng này gia tăng thêm. Chỉ có một cuộc suy thoái kinh tế mới có thể làm giảm tốc độ của lạm phát. Hiện tại, Fed đang hy vọng rằng, những lời cảnh báo về tình trạng suy thoái sắp diễn ra trong tương lai là đủ để mang đến một tác động tích cực cho tình trạng lạm phát hiện tại.

Như vậy, hệ quả đến từ các hành vi của thị trường vốn làm cho đường cong lợi suất trên thị trường trái phiếu phẳng hơn, khi đặt trong điều kiện, mọi người đều hành động theo dự đoán về sự suy yếu của nền kinh tế. Cuối cùng, Fed sẽ có cách thức riêng đối phó với tỷ lệ lạm phát, để vượt qua sự suy yếu của nền kinh tế. Chi phí sẽ được gánh chịu bởi nền kinh tế thực. Fed cũng hy vọng rằng, những ảnh hưởng này đối với nền kinh tế thực sẽ nhanh chóng được bù đắp. Một vài nhà phát ngôn của Fed, như Chủ tịch Fed tại St. Louis, James Bullard, đã chấp nhận kết cục này.

Nguồn: The Author

Báo cáo cuối cùng cũng thảo luận về việc, cấu trúc mới của chính sách tiền tệ được đưa ra bởi Fed sẽ gây nên sự phẫn nộ như thế nào; Điều này mang đến những áp lực nhất định buộc Quốc hội phải xem xét lại cấu trúc nêu trên, trong khi họ cũng đang xem xét và đánh giá năng lực của các ứng viên cho vị trí Chủ tịch còn trống của Fed.

Nguồn: FT, Caption by the Author

Cấu trúc mới của chính sách tiền tệ, đang được bóc tách qua những phân tích kỹ càng từ các phương tiện truyền thông. Một cuộc đánh giá lại của Quốc hội đang chờ được thực thi. Chủ tịch Fed tại Minnesota, Neel Kashkari là người đầu tiên đứng ra giải quyết những lời chỉ trích đang ngày một gia tăng và giải thích về mối quan hệ của cấu trúc mới này đối với cuộc tranh luận về vị trí Chủ tịch Fed.

Những đặc điểm mang tính bản năng (animal spirits) của ông Kashkari cũng có những mâu thuẫn nhất định.Trong khi sắc thái “con Cáo” bên trong ông Kashkari có thể bị kích động bởi "những tín hiệu hỗn hợp" về việc làm và lạm phát, sắc thái “con Nhím” bên trong ông khẳng định về một điều lớn lao hơn. Ý tưởng lớn lao này chính là việc, Fed không nên phản ứng thái quá với lạm phát, bởi vì đó là một “cơn gió” thổi ngược chiều với sự vận động kinh tế. Vì vậy, ông tin rằng việc Lael Brainard hay Jerome Powell ngồi vào ghế Chủ tịch Fed không phải là vấn đề quá quan trọng, lý do là bởi, sự phản ứng của họ sẽ tương tự như nhau. Có thể thấy, Kashkari biết rằng Ủy ban Dự trữ Liên bang và một số đồng nghiệp trong khu vực của ông ấy đang đang ủng hộ cho quan điểm Hawish. Kashkari đang cảnh báo trước cho họ về sai lầm của hướng đi này, nhưng không may là, chính sai lầm này lại là cái họ đang đặt cược, để làm giảm tỷ lệ lạm phát.

Thomas Barkin, Nhà tiểu luận kinh tế xuất sắc và đồng thời là Chủ tịch của Fed tại Richmond, cũng xác nhận rằng sự phản ứng của bất kỳ vị tân Chủ tịch Fed nào cũng sẽ tương tự nhau. Với động thái như vậy, cũng có thể hiểu là, ông ấy đang ngầm báo hiệu về một vị Chủ tịch mới; Và dù là ai thì một khoảng thời gian nhất định cũng nên được dành ra để ổn định công việc. Kế hoạch hiện tại của Barkin cho phép dành thêm vài tháng nữa để giải quyết các vấn đề về tương tác giữa thị trường lao động và chuỗi cung ứng.

Chỉ dẫn mới nhất của bà Mary Daly, Chủ tịch Fed tại San Francisco, dựa trên các phản ứng của bà ấy, vẫn nhất quán với những nhận xét trước đây. Mặc dù những đặc điểm mang tính bản năng của bà ấy, đã hướng về một nền kinh tế tăng trưởng nhiều hơn khi so sánh với 1 năm trước, nó vẫn chưa thực sự đủ mạnh để đưa đến quyết định tăng lãi suất.

Nguồn: The Author

Ông James Bullard, Chủ tịch Fed tại St. Louis, đã phản bác lại những luận điểm khiếm nhã nhằm vào tư tưởng Hawkish, và ngầm ám chỉ rằng ông sẽ sẵn sàng mạo hiểm việc đánh đổi tăng trưởng kinh tế để kiềm chế lạm phát.

Ông Raphael Bostic, Chủ tịch Fed tại Atlanta, cũng đang dần chấp nhận những phân tích của tư tưởng Hawish. Ông tin rằng sự đánh đổi này là cần thiết để người tiêu dùng không phải trải qua những căng thẳng về lạm phát. Kế hoạch mới nhất của ông đang dự kiến, thị trường lao động sẽ phục hồi hoàn toàn, ngang mức trước đại dịch, vào mùa hè năm sau. Do đó, việc giảm các hành động mua tài sản từ Fed (taper) nhằm thắt chặt chính sách tiền tệ ở thời điểm hiện tại là hợp lý và việc tăng lãi suất nên được cân nhắc một cách kỹ lưỡng sau khi quá trình taper kết thúc vào mua hè năm sau.

Nguồn: The Author

Ông Charles Evans, Chủ tịch Fed tại Chicago, vẫn duy trì một cách tiếp cận thận trọng đối với các hoạt động liên quan đến taper. Ông cũng đang áp dụng một đường phân chia có chức năng phân tách lạm phát khỏi quy mô bảng cân đối kế toán của Fed.

Evans tin rằng việc loại bỏ các biện pháp kích thích tiền tệ khẩn cấp, liên quan đến đại dịch Covid, sẽ được tiến hành và kéo dài cho đến giữa năm 2022. Từng rất cảnh giác với lạm phát, một thứ không rõ ràng và cũng không liên quan đến bảng cân đối kế toán, Evans có thể tùy ý sử dụng các biện pháp tăng lãi suất thông thường để giải quyết vấn đề này. Tuy nhiên, chính sự cảnh giác giờ đây đã giúp ông ấy có những suy nghĩ ‘cởi mở” hơn về việc tăng lãi suất vào năm tới. Theo phân loại sinh học, có lẽ, Even là một con “diều hâu” (Hawk) khoác trên mình lớp lông của loài “bồ câu” (Dove)

Chủ đề “cảnh giác” cũng được ông John Williams, Chủ tịch Fed tại New York, thể hiện rõ ràng trong chỉ dẫn mới nhất của mình. Ông thừa nhận rằng sự gia tăng của tỷ lệ lạm phát tạm thời vẫn sẽ tiếp túc duy trì, nhưng rất háo hức (có lẽ hơi quá háo hức) để trình bày rằng đây là thành công của cấu trúc chính sách tiền tệ mới, trong việc thiết lập một mức kỳ vọng lạm phát cao hơn mục tiêu nhưng đem lại sự ổn định tốt hơn.

Nguồn: The Author

Như đã lưu ý, các chính sách được đưa ra bởi Fed cũng bị giới hạn bởi tình hình kinh tế toàn cầu.

Chuyến đi săn trong Tháng Mười Một Đỏ: “Cái gì thuộc về bạn đã trở thành của chúng tôi kể từ năm 1919” (SIC)

Nguồn: The Author

Tác giả cho rằng, luận điểm “Sự thịnh vượng chung” của Trung Quốc, và sự sắp xếp lại nội tại của quốc gia này đối với quá trình “mở rộng vốn một cách mất trật tự”, là điều lớn nhất ảnh hưởng đến nền kinh tế toàn cầu trong năm nay; và các nhà hoạch định chính sách kinh tế của Hoa Kỳ nên có những động thái tương ứng.

Nguồn: paulsoninstitute

Gần đây, Bộ trưởng Paulson đã bày tỏ một sự lo ngại về phép biện chứng, giữa các định nghĩa của Trung-Mỹ về "Sự thịnh vượng chung", với tính nghiêm túc và sự nhiệt tình mang đậm sắc thái của ông. Rõ ràng, ông Paulson cho rằng, đây là điều lớn nhất tác động đến nền kinh tế toàn cầu trong năm nay.

Định nghĩa cho thuật ngữ “Thịnh vượng chung” của Chủ tịch Tập Cận Bình ẩn chứa một số hàm ý đáng quan ngại.

Nguồn: Wilipedia, caption by the Author

Sau cuộc tấn công chính trị bất ngờ gần đây giúp tập trung toàn bộ quyền hành, Chủ tịch Tập Cận Bình đã đưa ra một định nghĩa, để thể hiện quan điểm của ông về thuật ngữ “Thịnh vượng chung”. Cũng bởi vì ông Tập Cận Bình hiện đang là người đàn ông quyền lực nhất tại Trung Quốc, nên các định nghĩa của ông mới là điều đáng quan tâm. Ở Trung Quốc, thuật ngữ này được định nghĩa là sự phân phối lại của cải kinh tế thông qua bàn tay vô hình của Nhà nước (hay chính xác hơn là bàn tay của chính ông Bình), với mức chi phí bị đánh đổi bởi tăng trưởng kinh tế.

Nguồn: Bloomberg

Ở phương Tây, những người quan tâm đến các chính sách có thể thở phào nhẹ nhõm khi định nghĩa này được áp dụng tại Trung Quốc có ngụ ý giảm tính cạnh tranh toàn cầu, về cả thị trường và tài nguyên.

Nhưng nếu định nghĩa nêu trên của Chủ tịch Tập được xét trên phạm vi toàn thế giới thì có thể hiểu rằng, các nguồn lực và thị trường của Thế giới phải được chia sẻ công bằng hơn với người Trung Quốc, những người đang được phân phối lại của cải tích lũy của quốc gia. Và như vậy, ngược lại với những gì mà định nghĩa này thể hiện trong phạm vi nội địa, Trung Quốc sẽ ngày càng cạnh tranh mạnh mẽ hơn, trên phạm vi toàn cầu và trong tương lai.

Các định nghĩa này của Chủ tịch Tập Cận Bình về "Sự thịnh vượng chung" của Trung Quốc có nét tương đồng với những định nghĩa trong lịch sử của Đệ Tam Quốc Tế.

Khi cuộc thảo luận về các động lực trong nước và trên thế giới giúp thúc đẩy chính sách tiền tệ của Hoa Kỳ đã kết thúc, một cuộc thảo luận xem “bàn tay vô hình” của quốc gia nào nên tham gia vào bánh xe kinh tế này lại được mở ra.

Suy nghĩ cho toàn cầu, và đưa ra những hành động ở cấp độ khu vực….

Nguồn: the Author

Công cuộc tìm kiếm Chủ tịch Fed kế nhiệm, và tất cả các đề cử của Nhà Trắng cho các vị trí còn trống tại Fed, đang được thúc đẩy bởi các sự kiện trong và ngoài nước. Ngoài ra, tác giả tin rằng chủ đề của Lý thuyết tiền tệ hiện đại (MMT) với tư cách là học thuyết chính sách kinh tế của Hoa Kỳ cũng là một trong những động lực thúc đẩy công cuộc này.

Nguồn: Gallup

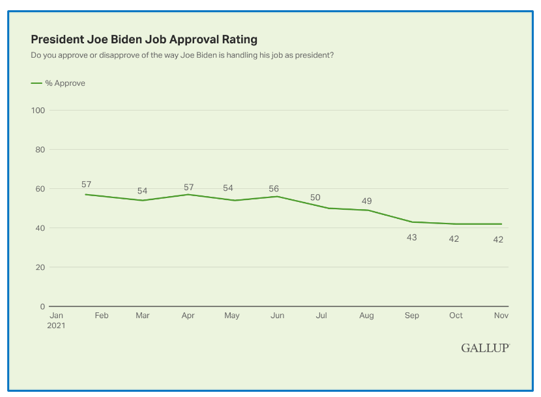

Tình hình chính trị đang được thiết lập phù hợp cho sự lựa chọn chủ tịch của Fed. Với mức xếp hạng chấp thuận từ phía người dân đang ở mức rất thấp, liệu ông Biden có đang đặt cược trong một trò chơi may rủi (vì không có gì để mất) hay ông ấy đang cố gắng và tự định hình lại bản thân như chuyên gia chính thống trong lĩnh vực tiền tệ? Dù ông ấy làm gì, có một điều chắc chắn rằng, ông ấy sẽ phải hứng chịu những chỉ trích nặng nề. Kết quả từ những tính toán về mặt chính trị của ông ấy rất có thể sẽ thay thế các tính toán kinh tế của ông ta.

Chủ tịch Fed kế nhiệm sẽ phải quản lý cấu trúc chính sách tiền tệ mới và bản mô tả liên quan đến đường cong lợi suất phẳng. Ông hoặc bà ấy cũng phải quản lý các mệnh lệnh có tính chất toàn cầu, chủ yếu là đối với Trung Quốc, và sự cần thiết phải duy trì vai trò quốc tế của đồng Đô la Mỹ cũng như đảm bảo về khả năng vay với mức chi phí “rẻ” của Chính phủ Liên bang.

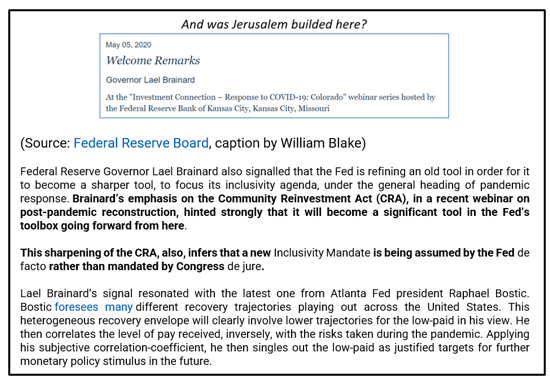

Gần đây, ứng viên cho vị trí chủ tịch của Fed, bà Brainard đã nhận được nhiều lời khen ngợi, đối với các yêu về cầu về mô tả công việc cũng như vai trò bao quát hơn của một người quản lý Chính sách Lý thuyết Tiền tệ Hiện đại.

Nguồn: Bloomberg

Bà Brainard đã được xem như một Siêu anh hùng hay Người bảo vệ của nền kinh tế toàn cầu. Bà ấy sẽ xử lý giao diện toàn cầu của Mỹ, một cách chủ động và với những kỹ năng tuyệt vời. Ngoài ra, bà Brainard có thể chuyển tải định nghĩa của cả Trung Quốc và Mỹ đối với thuật ngữ “Thịnh vượng chung” để mang đến lợi ích cho hòa bình thế giới và sự phát triển của nền kinh tế toàn cầu, trong khi vẫn tuân thủ với các nhiệm vụ của Quốc hội.

Nguồn: The Author

Như đã lưu ý trước đó, bà Brainard cũng là quan chức Fed đầu tiên chính thức chấp nhận một bản tổng hợp các vấn đề cần thảo luận trong một phiên họp (the inclusivity agenda) và nó đã trở thành một nhiệm vụ thứ ba của Fed (Fed’s third mandate) trong thời kỳ đại dịch.

Nguồn: The Author

Bà Brainard cũng là người sớm áp dụng tiến trình Mục tiêu lạm phát trung bình linh hoạt - Flexible Average Inflation Targeting (FAIT) trong cốt lõi của cấu trúc chính sách tiền tệ mới của Fed. Vào thời điểm đó, có thể thấy việc áp dụng sớm này của bà Brainard là một định kiến “bẩm sinh” đối với việc điều hành nền kinh tế khá “nóng” để tối đa hóa việc làm.

Nguồn: Bloomberg

Gần đây, nhiều thông tin cho rằng các chuyên gia kinh tế của Nhà Trắng vẫn ủng hộ việc điều hành nền kinh tế “nóng” bất chấp tình trạng lạm phát cao như hiện nay. Brainard’s inclusive credentials are hot in the exclusively economic vernacular that the White House is speaking.

Nguồn: Reuters, caption by the Author

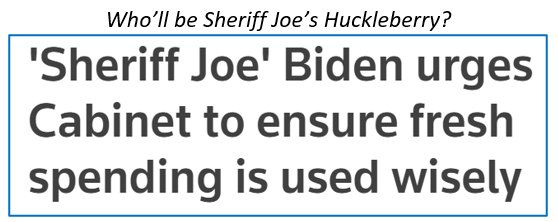

Tuy nhiên, nếu Tổng thống Biden thực sự là “Cảnh sát trưởng Joe” Biden, như người ta vẫn bàn tán, thì rất có thể vị cảnh sát trưởng này sẽ ủng hộ Chủ tịch Powell.

Nguồn: The Author

Các chấp thuận hợp pháp của Chủ tịch Powell đối với quyền hành kép trong nước của mình, được tác giả theo dõi một cách thường xuyên. Những chấp nhận hợp pháp này dường như là yếu tố khiến ông Powell được xem như một lựa chọn tối ưu đối với việc chống lạm phát trên cương vị Chủ tịch. Tuy nhiên, những phẩm chất trong việc chống lạm phát của cả hai ứng viên vẫn chưa thực sự rõ ràng và còn nhiều điểm nghi ngờ, nếu tình trạng lạm phát ở hiện tại là chỉ báo nào đó của tương lai.

Theo người viết, vấn đề thực sự cần quan tâm đó là ai sẽ đưa ra quan điểm, thực thi và quản lý Lý thuyết Tiền tệ Hiện đại tốt nhất trong tương lai. Lý thuyết này luôn mang đến những tình huống khó xử cho Chủ tịch Powell. Còn đối với Brainard, nó gần như là một bản năng thứ hai của bà. Nếu đặt trong giả định rằng, tương lai của nước Mỹ sẽ gắn liền với Lý thuyết Tiền tệ Hiện đại, thì có thể thấy rằng bà Brainard sẽ là lựa chọn tốt nhất cho vị trí Chủ tịch Fed.

(Mỹ và Fed) sự cân bằng đầu tiên….

Nguồn: Federal Reserve Board, caption by the Author

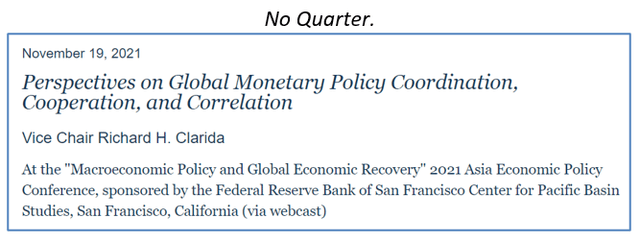

Phó Chủ tịch Fed sắp mãn nhiệm, Richard Clarida đã có một cảnh báo dành cho Chủ tịch kế nhiệm của Fed. Lời cảnh báo của ông bao hàm các khía cạnh và nghĩa vụ toàn cầu của Fed. Đối với các thành viên thuộc nhóm các ngân hàng trung ương trên toàn cầu, sự cảnh báo này có thể giống một lời đe dọa nhiều hơn.

Thông điệp của Clarida rất rõ ràng. Mặc dù Fed có thể hợp tác, phối hợp và thậm chí có sự tương quan với một số ngân hàng trung ương khác trên toàn cầu, nhưng vẫn chưa có thỏa thuận nào về chính sách tiền tệ trên phạm vi toàn cầu của ngân hàng này được chính thức phê chuẩn, bởi các nhà lãnh đạo liên quan. Các ngân hàng trung ương phân chia nhiệm vụ và tính pháp lý theo chủ quyền của họ. Do đó, ý tưởng của sự độc lập hoạt động, thực ra vẫn mang tính lý thuyết, và chỉ được thực tế hóa khi danh sách các công việc phân chia theo chủ quyền, được ưu tiên thực hiện bởi các ngân hàng trung ương của các quốc gia liên quan. Trên thực tế, mỗi ngân hàng trung ương đều có quyền độc lập quyết định, cách thức mà họ sẽ tuân thủ hệ thống chính trị của quốc gia mình. Hiện tại, môi trường toàn cầu hóa đã cho thấy rằng, thời đại của sự hợp tác, phối hợp và tương quan toàn cầu đang dần khép lại, mở ra một thời đại mới, thời đại của chủ nghĩa dân tộc / chủ nghĩa khu vực cho mỗi quốc gia. Vì vậy, các ngân hàng trung ương, với sự độc lập nhất định của mình, phải tuân thủ theo hiện trạng chính trị toàn cầu.

Trong kỷ nguyên mới này, Mỹ đang theo đuổi quá trình “Xây dựng trở lại tốt đẹp hơn”. Fed và các chính sách tiền tệ mà họ ban hành cũng phải tuân thủ theo mục tiêu này, ngay cả khi điều đó ảnh hưởng đến nền kinh tế toàn cầu.

Trong kỷ nguyên mới đầy sự táo bạo này, một vấn đề lớn mà Fed phải đối mặt đó là hệ thống chính trị điều hành mang nặng tính đảng phái và có sự chồng chéo về chức năng.

Và tất nhiên, vấn đề này sẽ ảnh hưởng đến sự hiệu quả của các chính sách tiền tệ được ban hành, thậm chí còn làm tình trạng tồi tệ hơn.

Những lời nói của ông Clarida đã thể hiện được phần nào hoàn cảnh mà Chủ tịch kế nhiệm của Fed sẽ phải đối mặt. Chúng cũng phác họa nên một tương lai khi mà sự hội tụ chính sách tiền tệ giữa các ngân hàng trung ương ở thời điểm hiện tại, để chống lại COVID-19, sẽ thay đổi và phân hóa rõ ràng theo các tuyến khu vực và các quốc gia có sự cạnh tranh.

Đường chấm đỏ của ông Clarida đã được phác họa và sau đó được nối liền lại, bởi người đồng nghiệp Christopher Waller, Thống đốc của Fed.

Trong khi ông Clarida suy đoán về việc, đẩy nhanh tốc độ trong chương trình giảm mua tài sản của Fed (taper), thì ông Waller khẳng định rằng điều đó sẽ được quyết định thông qua bỏ phiếu tại kỳ họp FOMC tiếp theo. Waller cũng đưa ra dự đoán về sự kết thúc của chương trình này vào khoảng tháng 4 cho đến giữa năm 2022, và do đó dấy lên mối lo lắng về việc tăng lãi suất, trong trường hợp cần thiết. Trên thực tế, ông Waller xem chương trình taper của Fed như là một chính sách tiền tệ thắt chặt, nhưng ở một tốc độ nhanh hơn. Tuy nhiên, đây lại là tin tốt cho chiến lược giao dịch Giao dịch với đường cong lợi suất phẳng hơn (Curve Flattening Trade) và cơ chế báo hiệu của nó!

Nguồn: Caption by the Author

Phân tích lời nói của ông Clarida và ông Waller, có thể thấy Ủy ban dự trữ liên bang đang ủng hộ tư tưởng Hawkish và sẵn sàng thắt chặt chính sách tiền tệ theo các mốc thời gian đã được James Bullard đề xuất. Chủ tịch Fed kế nhiệm sẽ cần phải hành động một cách hợp lý nhất để phù hợp với những chính sách của Ủy ban. Hiện tại, Chủ tịch Fed tại các khu vực khác nhau vẫn đang hành động một cách nhất quán. Việc đảm bảo tuân thủ theo từng khu vực như hiện nay, có thể khó đạt được do những hướng dẫn biến đổi khác nhau từ những người liên quan. Do đó, Chủ tịch Fed tiếp theo sẽ có thể làm tốt việc xây dựng sự nhất quán chung này

Thay mặt cho Chủ tịch Fed kế nhiệm, ông Clarida cũng đã lên tiếng xin lỗi đồng nghiệp của mình tại các ngân hàng trung ương trên toàn cầu vì sự khác biệt trong chính sách tiền tệ của Fed, so với tình hình và những tác động mà nó mang đến đối với nền kinh tế toàn cầu. Ông ấy cũng thể hiện một cách ẩn ý rằng, sẽ bổ sung việc đẩy mạnh quá trình taper vào danh sách các vấn đề được thảo luận trong cuộc họp FOMC sắp tới. Giả sử, sự bổ sung này cũng bao gồm cả đề xuất đẩy nhanh quá trình tăng lãi suất, thì có thể gây ra một sự tác động vô cùng lớn ở cấp độ toàn cầu. Waller không đưa ra lời xin lỗi cho vấn đề này, nhưng ông ấy có nói rằng nó đang đến.

Do đó, một phản ứng mạnh mẽ của thị trường trước hành động giảm mua tài sản của Fed và sự cất cánh của đồng Đô la Mỹ đang diễn ra từ từ, và Fed vốn đã có cả ý định và khả năng để tăng tốc và kết hợp. Tuy nhiên, đây cũng là tin tốt cho chiến lược giao dịch Giao dịch với đường cong lợi suất phẳng hơn và cơ chế báo hiệu của nó!

SeekingAlpha