Fed nới lỏng chính sách - Đừng chỉ nhìn vào bề nổi.

Huyền Trần

Junior Analyst

Gần đến thời điểm quan trọng của chính sách tiền tệ Mỹ, Chủ tịch Fed Powell sẽ phát biểu tại hội nghị thường niên của Fed Kansas City ở Jackson Hole vào cuối tuần tới. Fed đã giữ lãi suất trần ở mức 5.5% trong hơn một năm qua. Chúng tôi dự đoán Powell sẽ nhấn mạnh tầm quan trọng của việc xây dựng chính sách có tầm nhìn xa để thích ứng với tình trạng lạm phát và tăng trưởng việc làm đang chậm lại ở Mỹ, nhằm tránh hạ cánh cứng không cần thiết. Đừng coi việc Fed nới lỏng chính sách là một "chất xúc tác tích cực" khi điều này đã được thị trường đoán trước. Trong tình hình hiện tại, chúng tôi cũng không nghĩ rằng Fed đang hành động quá muộn. Thị trường đã dự đoán các đợt cắt giảm lãi suất của Fed khoảng 200 điểm cơ bản vào cuối năm 2025, và điều này đã được phản ánh rõ ràng trong lợi suất trái phiếu chính phủ Mỹ. Nếu Fed không thực hiện cắt giảm, chính sách tiền tệ sẽ bị thắt chặt. Trong 34 năm qua, Fed đã hành động phù hợp với kỳ vọng của thị trường trong 79% các trường hợp. Trong những lần nới lỏng, Fed còn cắt giảm nhiều hơn mong đợi của thị trường trong 14% các trường hợp. Vẫn còn thời gian để thị trường và Fed điều chỉnh tốc độ cắt giảm lãi suất trước cuộc họp FOMC vào ngày 17-18/9.

Tác động tiềm năng đến danh mục đầu tư

Sự tăng mạnh và đột ngột của đồng Yên cho thấy không phải tất cả các thị trường toàn cầu đều được định giá hiệu quả, ngay cả khi việc cắt giảm lãi suất của Mỹ đã được dự báo từ trước. Điều này nhắc nhở nhà đầu tư và quản lý rủi ro cần phải nhìn xa hơn để đánh giá tác động dài hạn của các đợt cắt giảm lãi suất.

Tại Mỹ, chu kỳ thắt chặt mạnh mẽ đã làm chậm đáng kể thị trường bất động sản nhà ở, dù nguồn cung nhà vẫn đang thiếu hụt. Việc Fed nới lỏng chính sách có thể sẽ thúc đẩy mạnh mẽ lượng giao dịch nhà ở và các hoạt động kinh tế liên quan trong năm tới. Tuy nhiên, tác động tích cực này dường như chưa được phản ánh đầy đủ vào giá cổ phiếu của các ngân hàng Mỹ.

Mặc dù chênh lệch tín dụng đang ở mức hẹp và nhu cầu tái cấp vốn vào năm 2025 thấp, các công ty Mỹ có đòn bẩy cao vẫn có thể nhận được một số hỗ trợ, dù nền kinh tế có yếu đi và lợi suất trái phiếu chính phủ Mỹ không giảm thêm nhiều.

Bên ngoài nước Mỹ, nếu các nền kinh tế địa phương phát triển và đầu tư nước ngoài gia tăng, các thị trường mới nổi sẽ được hưởng lợi từ việc giảm lãi suất của Mỹ. Tuy nhiên, vẫn chưa rõ liệu các nhà đầu tư toàn cầu có sẵn sàng chuyển sang các thị trường mới nổi trước cuộc bầu cử Mỹ hay không, hoặc liệu các chính sách địa phương có đủ mạnh để củng cố niềm tin vào các nền kinh tế trọng điểm, đặc biệt là Trung Quốc .

Trong khoảng một tuần nữa, Chủ tịch Fed-ngài Powell sẽ phát biểu tại Hội nghị thường niên của Fed Kansas City ở Jackson Hole, với chủ đề "Đánh giá lại Hiệu quả và Tác động của Chính sách Tiền tệ." Bài phát biểu tại Jackson Hole từ lâu đã là một sự kiện quan trọng, tác động mạnh đến thị trường. Và trong bối cảnh hiện tại, không có vấn đề nào cấp bách hơn về "hiệu quả và tác động" của chính sách tiền tệ.

Một mặt, việc Fed nới lỏng trong tháng tới gần như đã rõ ràng và không còn là bí mật. Đường cong lợi suất trái phiếu chính phủ Mỹ đã bị đảo ngược suốt 24 tháng qua, phản ánh kỳ vọng về việc cắt giảm lãi suất. Tuy nhiên, chỉ trong tháng vừa qua, các nhà giao dịch mới thực sự bắt đầu đưa việc nới lỏng này vào USDJPY, khiến các vị thế bán khống đồng Yen giảm tới 55% chỉ trong một tuần. Việc thanh lý các vị thế đầu tư rủi ro được tài trợ bằng đồng Yen đã tạo ra sự chấn động tạm thời trên thị trường toàn cầu, bất chấp việc chúng tôi đã cảnh báo từ một năm trước về sự hội tụ của chính sách tiền tệ Mỹ/Nhật.

Việc đánh giá xem chính sách của Fed đã được phản ánh như thế nào trong giá trị của các tài sản khác nhau và thị trường có đoán đúng tương lai của nền kinh tế hay không, tất cả sẽ mang lại cả cơ hội và rủi ro cho các nhà đầu tư toàn cầu.

Bí ẩn về đường cong lợi suất

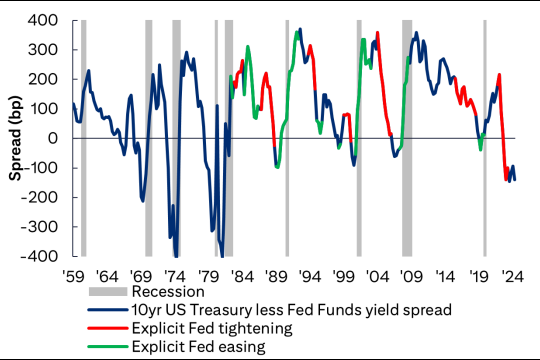

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn dại ở mức dưới 4% chỉ hợp lý nếu lãi suất chính sách của Fed duy trì trung bình khoảng 3% trong thập kỷ tới. Vì vậy, đừng kỳ vọng lợi suất trái phiếu kỳ hạn dài của Mỹ sẽ thay đổi nhiều nếu Fed chỉ thực hiện việc nới lỏng chính sách đúng như thị trường trái phiếu đã dự đoán (xem HÌNH 1).

Hình 1: Chênh lệch giữa lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm và lãi suất quỹ liên bang

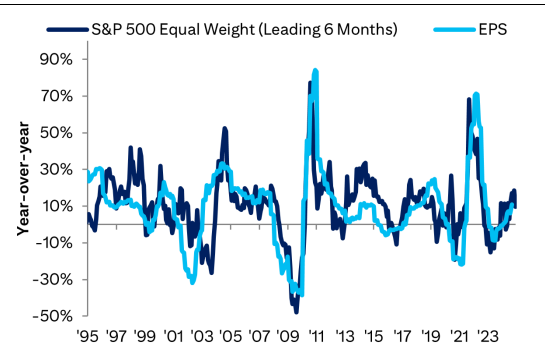

Vấn đề lớn đối với nhiều nhà đầu tư, nhà kinh tế và những người tuân thủ quy tắc là sự khác biệt giữa thị trường tài chính và một số phần của nền kinh tế khi so với thông điệp mà đường cong lợi suất gửi đi trong hai năm qua (xem HÌNH 2).

Hình 2: So sánh chỉ số có tỷ trọng tương đương S&P 500 (dẫn trước 6 tháng) và tăng trưởng EPS theo năm

Đường cong lợi suất là một dự báo cơ học về lãi suất chính sách tương lai của Fed, và đã là chỉ báo dài hạn tốt nhất về suy thoái. Tuy nhiên, điều này không giải thích lý do tại sao lãi suất chính sách của Fed được dự đoán sẽ giảm. Vì vậy, nếu Fed nới lỏng chính sách tiền tệ vì một lý do nào đó ngoài suy thoái, chúng ta không thể đổ lỗi cho đường cong lợi suất.

Một cuộc suy thoái tiểm ẩn

Xem xét những diễn biến sau trong hai năm qua khi Fed thắt chặt chính sách tiền tệ:

1. Thị trường chứng khoán Mỹ giảm 25% từ tháng 1 đến tháng 10 năm 2022.

2. Lợi suất trái phiếu kho bạc Mỹ giảm 19.7% từ tháng 7/2020 đến tháng 10/2022.

3. Các ngân hàng Mỹ đã thắt chặt tiêu chuẩn cho vay trong 9 quý liên tiếp tính đến quý 2/2024.

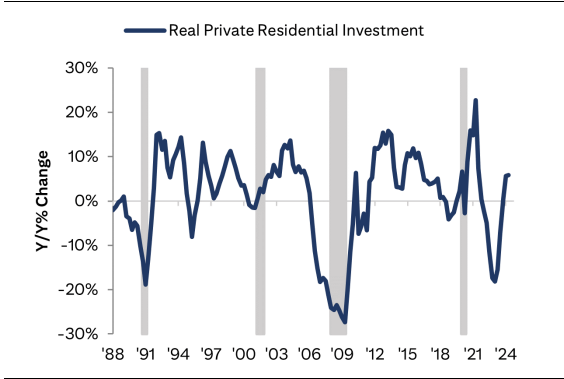

4. Đầu tư vào bất động sản nhà ở thực tế của Mỹ giảm 20.5% trong hai năm kết thúc vào Quý 1/2023.

5. Doanh số bán nhà ở Mỹ giảm 40.2% từ tháng 12/ 2020 đến tháng 6/2024.

6. Sản xuất công nghiệp ở Mỹ giảm 2% trong năm tính đến tháng 1/ 2024.

7. Nhập khẩu hàng hóa của Mỹ giảm 12.7% trong năm tính đến tháng 3/ 2023.

Danh sách này cho thấy điều gì? Năm 2022 đã phản ánh tất cả các dấu hiệu của một cuộc suy thoái, dựa trên tình trạng thắt chặt tài chính. Các ngành nhạy cảm với lãi suất như bất động sản đã giảm mạnh tương đương với các suy thoái lớn trong quá khứ, ngoại trừ giai đoạn 2008-2009. Thương mại và sản xuất của Mỹ đã suy giảm tương ứng với một cuộc suy thoái nhẹ, mặc dù nhu cầu tiêu dùng vẫn ổn định (xem HÌNH 3). Điều duy nhất không giảm là số lượng việc làm ở Mỹ.

Hình 3: Không có sự suy thoái? Cùng xem xét lĩnh vực xây dựng nhà ở tại Mỹ

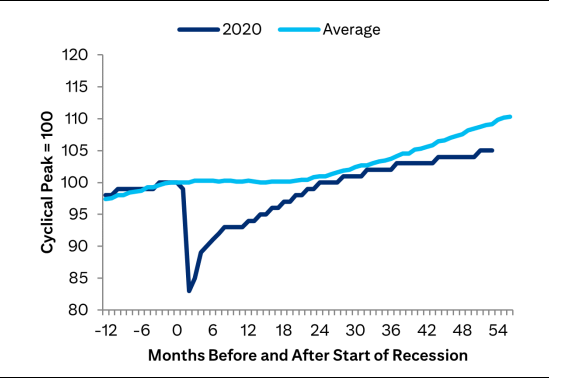

Hình 4: Độ trễ của đại dịch và ảnh hưởng đến tuyển dụng dịch vụ tại Mỹ (so sánh chỉ số việc làm trong lĩnh vực dịch vụ tư nhân sau năm 2020 với mức trung bình trong các giai đoạn suy thoái và phục hồi từ năm 1969)

Tại sao việc làm ở Mỹ vẫn ổn định? Đại dịch đã làm trì hoãn sự phục hồi trong ngành dịch vụ cá nhân gần hai năm. Đây là khoảng thời gian trì hoãn dài, ngoại trừ cuộc suy thoái nghiêm trọng năm 2008-2009. Cuộc suy thoái do đại dịch năm 2020 lại rất ngắn.

Điều này cho thấy sự phục hồi chậm trong các dịch vụ sử dụng nhiều lao động đã che giấu tác động của việc Fed thắt chặt chính sách tiền tệ, nhưng không thể loại bỏ được tác động đó.

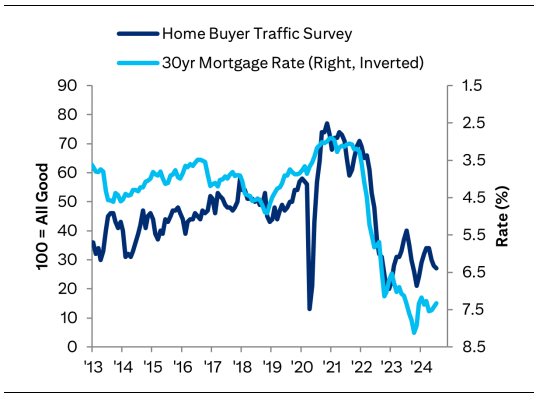

Ngành dịch vụ ở Mỹ hiện đang chứng kiến sự chững lại. Đây là điều bình thường sau một cú sốc ngắn nhưng nghiêm trọng và phục hồi nhanh chóng. Ngược lại, khi Fed điều chỉnh lãi suất về mức bình thường, chúng tôi kỳ vọng bất động sản nhà ở sẽ phục hồi mạnh mẽ. Bất động sản nhà ở là một lĩnh vực nhạy cảm với lãi suất hơn hầu hết các lĩnh vực khác trong nền kinh tế. Lưu lượng khách mua nhà thường thay đổi cùng với sự biến động của lãi suất thế chấp (xem HÌNH 5). Mặc dù lợi suất trái phiếu kho bạc Mỹ kỳ hạn dài có thể không giảm nhiều, việc điều chỉnh đường cong lợi suất sẽ cải thiện điều kiện cho vay mua nhà.

Hình 5: Lưu lượng người mua nhà ở Mỹ và lãi suất thế chấp cho các khoản vay cố định kỳ hạn 30 năm (theo thang đo ngược)

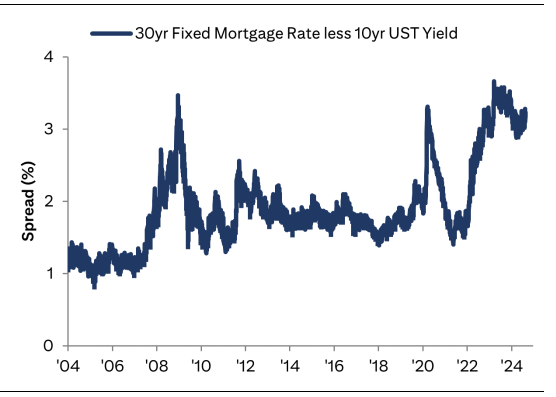

Sau hơn hai năm thắt chặt tiêu chuẩn cho vay thế chấp, các ngân hàng Mỹ đã lần đầu tiên nới lỏng tiêu chuẩn trong quý 3/2024. Mức chênh lệch lãi suất này dự kiến sẽ giảm, điều này sẽ giúp cải thiện thị trường bất động sản trong chu kỳ nới lỏng của Fed (xem HÌNH 6). Lưu ý: Mức chênh lệch lớn hiện tại so với trái phiếu kho bạc Mỹ là lý do chính khiến chúng tôi ưu tiên đầu tư vào các khoản nợ chất lượng cao có cấu trúc, bao gồm chứng khoán đảm bảo bằng thế chấp trong phân bổ tài sản của chúng tôi.

Hình 6: Chênh lệch lãi suất thế chấp cho các khoản vay cố định kỳ hạn 30 năm và lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm

Tác động của việc nới lỏng chính sách của Hoa Kỳ đối với thị trường trong nước

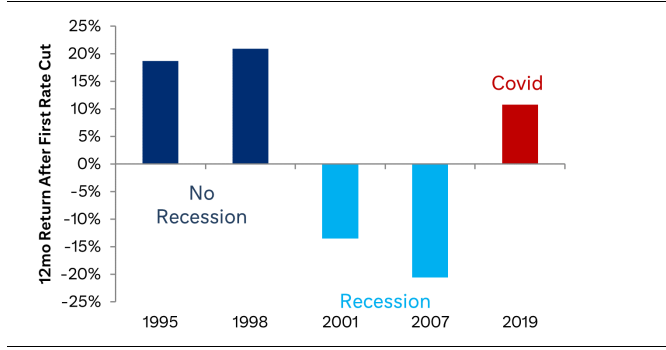

Fed thường nới lỏng chính sách tiền tệ khi đối mặt với nguy cơ suy thoái. Vì vậy, các nhà đầu tư cần cẩn thận khi nghĩ rằng giảm lãi suất sẽ ngay lập tức thúc đẩy thị trường tài chính (xem HÌNH 7). Tuy nhiên, hiện tại, một số phần quan trọng của nền kinh tế Mỹ và toàn cầu đã bị kìm hãm do chính sách tiền tệ thắt chặt của Mỹ. Vì tình hình đặc biệt của đại dịch, chúng ta đã chứng kiến các cuộc suy thoái liên tiếp thay vì một sự sụp đổ cục bộ.

Hình 7: Lợi nhuận của chỉ số S&P 500 trong các giai đoạn nới lỏng tiền tệ: So sánh giai đoạn không suy thoái và giai đoạn suy thoái

Nếu việc nới lỏng tiền tệ thúc đẩy ngành bất động sản và các ngành công nghiệp nhạy cảm với lãi suất khác ở Mỹ, điều này sẽ giúp duy trì sự phục hồi kinh tế từ năm 2020. Điều này có thể làm khó các nhà đầu tư chỉ dựa vào các quy tắc đơn giản.

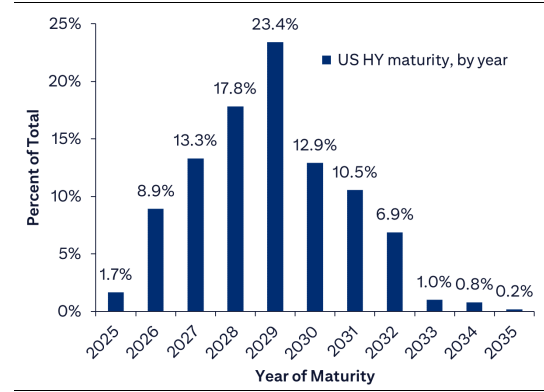

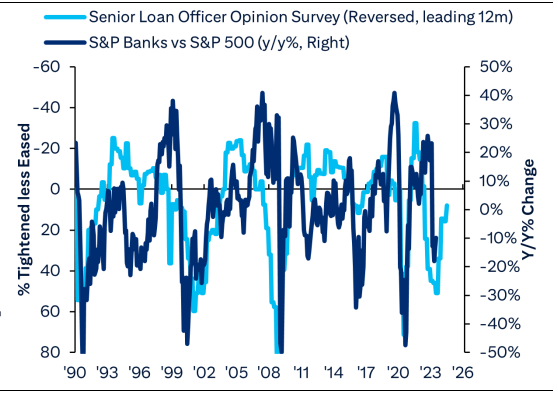

Với vị thế tài chính vững mạnh của hầu hết các công ty có đòn bẩy và mức chênh lệch tín dụng doanh nghiệp chặt chẽ, việc Fed nới lỏng chỉ có thể mang lại tác động hạn chế cho họ (xem HÌNH 8). Nhiều lĩnh vực, như các cổ phiếu tăng trưởng giá trị cao vẫn chưa bị suy giảm nhiều. Ngược lại, sự phục hồi trong hoạt động cho vay thế chấp và các điều kiện tài chính liên quan dường như chưa được phản ánh đầy đủ trong giá cổ phiếu của các ngân hàng Mỹ (xem HÌNH 9).

Hình 8: Nhu cầu tái cấp vốn doanh nghiệp hạn chế trong năm 2025: Tỷ lệ nợ doanh nghiệp rủi ro cao ở Mỹ đáo hạn theo từng năm

Hình 9: Hiệu suất của các ngân hàng S&P và chỉ số S&P 500 so với tỷ lệ nới lỏng tiêu chuẩn cho vay thương mại và công nghiệp của các ngân hàng Mỹ (dẫn trước 12 tháng)

Cuối cùng thì các ngân hàng tại Hoa kỳ cũng được giải cứu?

Gần đây, cổ phiếu của các ngân hàng Mỹ đã giảm khi lo ngại về suy thoái lan rộng. Mặc dù mức giảm vào đầu tháng 8 không nghiêm trọng bằng sự giảm sút của các cổ phiếu công nghệ cao ở Mỹ, như HÌNH 9 cho thấy, cổ phiếu ngân hàng Mỹ đã kém hiệu suất so với chỉ số S&P 500 trong năm qua.

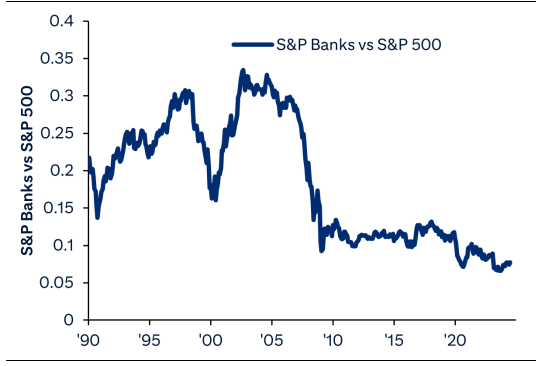

Sự kém hiệu quả của các ngân hàng Mỹ đã kéo dài từ cuộc khủng hoảng tài chính toàn cầu (xem HÌNH 10). Các ngân hàng cũng chứng kiến sự sụt giảm rõ rệt về hiệu suất vào đầu năm 2023, khi sự thất bại của Silicon Valley Bank cho thấy một số ngân hàng không chuẩn bị để hấp thụ các khoản lỗ từ trái phiếu kho bạc Mỹ giảm giá sau khi Fed thắt chặt chính sách. Lợi suất trái phiếu kho bạc Mỹ hiện đã giảm, làm giảm bớt mối lo này. Tuy nhiên, các chu kỳ nới lỏng của Fed thường liên quan đến các sự kiện tín dụng tiêu cực. Những điểm yếu ở các ngân hàng nhỏ hơn trong cho vay văn phòng thương mại là đáng chú ý, nhưng nhỏ hơn nhiều so với tín dụng bất động sản.

Hình 10: Hiệu suất của các ngân hàng S&P so với chỉ số S&P 500

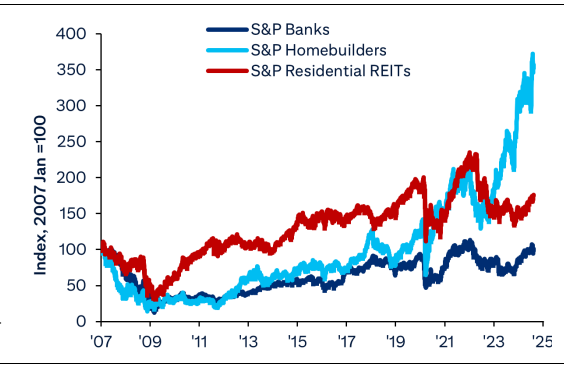

Cách các ngân hàng Mỹ sẽ được quy định phần nào phụ thuộc vào kết quả bầu cử Mỹ vào tháng 11. Dù thế nào, việc Fed nới lỏng có thể kích thích sự phục hồi trong các yếu tố chính của tài chính bất động sản, đồng thời có tác động tích cực đến hoạt động của các thị trường vốn. Các ngân hàng Mỹ đã kém hiệu quả so với các cổ phiếu nhạy cảm với bất động sản khác như các công ty xây dựng nhà. Với lợi suất cổ tức của các ngân hàng hiện ở mức cao so với thị trường chứng khoán rộng, chúng tôi không ngạc nhiên nếu các ngân hàng và REITs bất động sản vượt trội hơn các cổ phiếu khác trong năm tới (xem HÌNH 11).

Hình 11: Hiệu suất của các ngân hàng Mỹ, REIT bất động sản nhà ở và nhà xây dựng

Citi