Giải mã làn sóng phi toàn cầu hóa

Kiều Hồng Minh

Junior Analyst

Thương mại quốc tế đã tăng trưởng chậm hơn nền kinh tế toàn cầu trong hơn 15 năm qua. Hiện tượng này, thường được gọi là phi toàn cầu hóa, chủ yếu là do sự phát triển kinh tế của Trung Quốc. Sự thay đổi trong các hành lang thương mại toàn cầu một phần cũng đến từ căng thẳng địa chính trị của các quốc gia với Trung Quốc.

Tiến trình toàn cầu hóa có đang bị đảo ngược?

Mặc dù khối lượng hàng hóa được giao thương vẫn tiếp tục tăng, với thương mại hàng hóa toàn cầu đã tăng hơn 1% mỗi năm trong vài năm qua, bất chấp đại dịch COVID, tuy nhiên, tổng sản phẩm quốc nội (GDP) của thế giới đã tăng trưởng nhanh hơn đáng kể trong thời gian này. Trái ngược với xu hướng tăng trưởng về lượng, thương mại toàn cầu, nếu tính theo tỷ trọng trong nền kinh tế của toàn thế giới, đã giảm từ mức đỉnh 26% vào năm 2007 xuống còn 23% vào năm 2023. Xu hướng này đặc biệt đáng lo ngại đối với Đức, vì 1/5 tổng số việc làm ở quốc gia này phụ thuộc trực tiếp hoặc gián tiếp vào xuất khẩu hàng hóa và khoảng 1/3 mức tăng của các khoảng phúc lợi trong những thập kỷ gần đây đều đến từ giao thương với nước ngoài.

Chúng tôi sẽ phân tích những yếu tố góp phần vào xu hướng này, cũng như dòng chảy thương mại và chuỗi cung ứng toàn cầu đã thay đổi như thế nào kể từ thời kỳ đại dịch.

Trung Quốc sẽ đóng vai trò quyết định

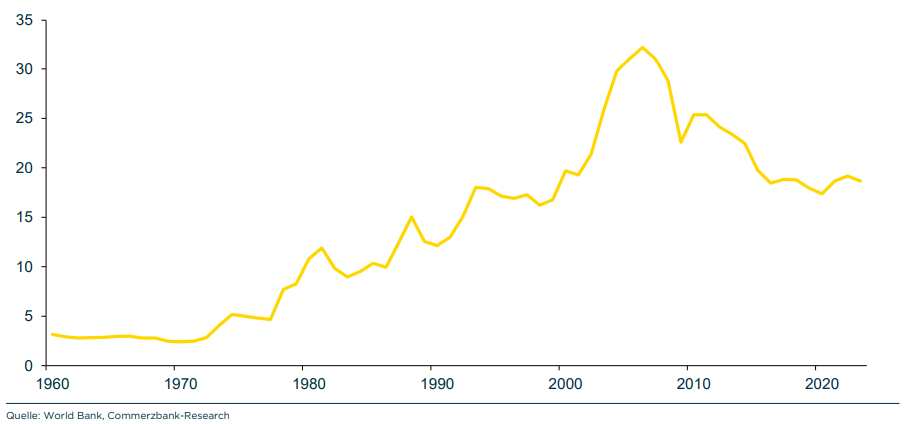

Một trong những lý do chính khiến toàn cầu hóa chậm lại là sự phát triển kinh tế của Trung Quốc. Trung Quốc đã trải qua thời kỳ tăng trưởng kinh tế nhanh chóng kể từ đầu những năm 2000, được thúc đẩy chủ yếu bởi xuất khẩu. Tuy nhiên, tỷ trọng thương mại với nước ngoài của Trung Quốc đã giảm kể từ năm 2007.

Tỷ lệ xuất khẩu và nhập khẩu trung bình của Trung Quốc trên GDP, tính theo % (Nguồn: World Bank, Commerzbank-Research)

Trung Quốc đang dần tập trung hơn vào thị trường nội địa. Do sự thịnh vượng ngày càng tăng và tham vọng chính trị đối với vấn đề độc lập nền kinh tế, nhu cầu trong nước đối với ngành dịch vụ đang tăng trưởng nhanh hơn đáng kể so với nhu cầu hàng hóa từ nước ngoài. Khu vực công đang tăng chi tiêu cho y tế và giáo dục, khu vực tư nhân đẩy mạnh đầu tư vào nghiên cứu và phát triển (R&D) và cá nhân đang chi tiêu nhiều hơn cho các dịch vụ trong nước. Kết quả là, khu vực dịch vụ thu hút nhiều nguồn lực hơn trong đó có nguồn nhân lực, khiến việc sản xuất hàng xuất khẩu thiếu đi lượng nhân công cần thiết và nhóm ngành xuất khẩu đã tăng trưởng chậm hơn GDP.

Ngành sản xuất của Trung Quốc đang dần thay thế hàng hóa trung gian và tư liệu sản xuất nước ngoài bằng hàng hóa sản xuất trong nước. Vào năm 2005, khoảng 1/4 hàng hóa xuất khẩu từ Trung Quốc (đã bao gồm lượng giá trị gia tăng từ hàng hóa đầu vào) đã được nhập khẩu dưới dạng hàng hóa trung gian. Tỷ lệ này đã giảm xuống còn 16% trong vòng 15 năm. Một mặt, điều này dẫn đến lượng hàng hóa nhập khẩu thấp hơn. Mặt khác, việc sản xuất hàng hóa trung gian trong nước cũng ràng buộc các nguồn lực, khiến chúng không còn được tập trung vào việc sản xuất sản phẩm cuối cùng để xuất khẩu.

Thương mại quốc tế tiếp tục tăng trưởng chậm lại

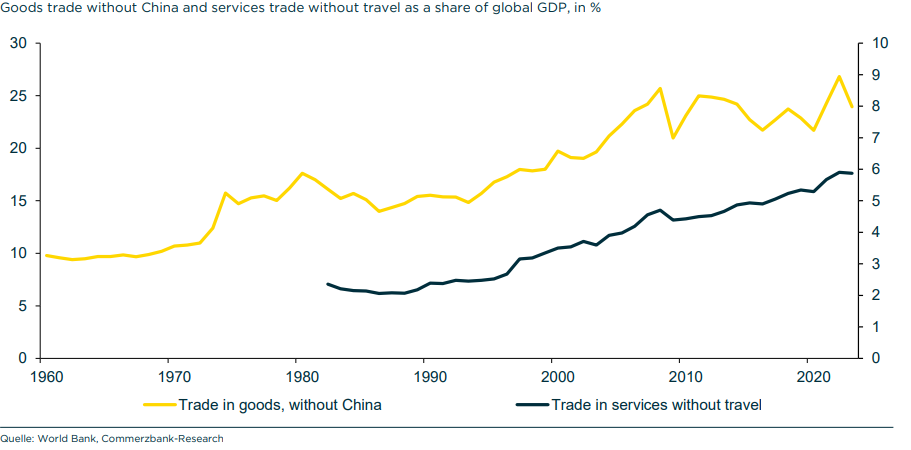

Vì những lý do đã đề cập ở trên, tỷ lệ thương mại với nước ngoài trên GDP của Trung Quốc đã giảm kể từ năm 2007. Do quy mô của nền kinh tế Trung Quốc, điều này cũng được phản ánh ở cấp độ toàn cầu. Nếu không tính Trung Quốc, sẽ không còn bất kỳ dấu hiệu nào của sự phi toàn cầu hóa trong tỷ trọng thương mại hàng hóa trong nền kinh tế toàn cầu(Biểu đồ 2). Nếu không có hiệu ứng Trung Quốc, xu hướng này do đó có thể được coi là sự ổn định của xu thế toàn cầu hóa.

Cho đến nay, thương mại hàng hóa vật chất vẫn luôn được chú ý nhiều hơn. Nhưng, thương mại dịch vụ, thường bị bỏ qua, lại thể hiện một bức tranh khác.

Giá trị dịch vụ được thương mại đang tăng lên so với GDP toàn cầu. Các dịch vụ được giao dịch thông thường bao gồm các dịch vụ liên quan đến Công nghệ Thông tin và Truyền thông, vận tải, tài chính và bảo hiểm. Nếu loại trừ dịch vụ du lịch, vốn bị ảnh hưởng đặc biệt nặng nề bởi đại dịch, thì nhóm ngành dịch vụ gần như tăng trưởng liên tục. Trong vòng 25 năm qua, tỷ trọng dịch vụ được giao dịch toàn cầu trong nền kinh tế chung đã tăng gấp đôi từ 3% lên 6%.

Thương mại hàng hóa không bao gồm Trung Quốc (màu vàng) và thương mại dịch vụ không bao gồm du lịch (màu đen) tính theo tỷ trọng GDP toàn cầu, tính theo % (Nguồn: World Bank, Commerzbank-Research)

Xung đột địa chính trị đang dần thay đổi các hành lang thương mại

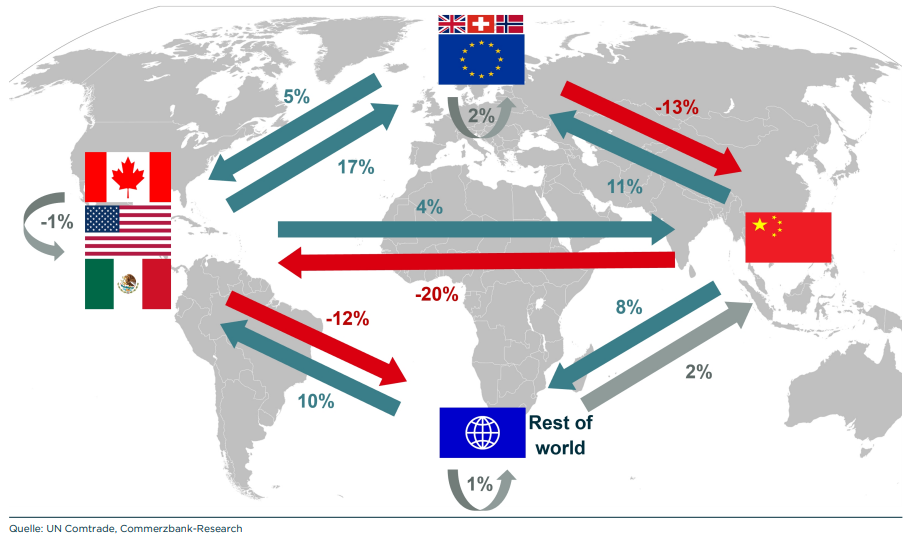

Do chiến tranh thương mại giữa Hoa Kỳ và Trung Quốc, mà Donald Trump đã bắt đầu trong nhiệm kỳ tổng thống đầu tiên của mình, các quốc gia Bắc Mỹ đã nhập khẩu ít hơn 20% hàng hóa từ Trung Quốc vào năm ngoái so với bốn năm trước. Vì cuộc chiến này vẫn chưa lan sang các đối tác thương mại khác của Trung Quốc và Hoa Kỳ, nên Hoa Kỳ đang nhập khẩu nhiều hơn từ phần còn lại của thế giới và châu Âu, trong khi Trung Quốc đang xuất khẩu nhiều hơn sang châu Âu và phần còn lại của thế giới. Tuy nhiên, sự thay đổi trong dòng chảy thương mại này chỉ có thể xảy ra do xung đột thương mại vẫn chưa nổ ra trên các hành lang thương mại khác và thuế quan chưa được tăng lên. Do đó, sự sụp đổ trong thương mại giữa Hoa Kỳ và Trung Quốc cũng là một lời cảnh báo về hậu quả của các cuộc chiến tranh thương mại.

Tình hình ngoại thương của châu Âu cũng đã thay đổi đáng kể trong những năm gần đây. Trong khi thương mại hàng hóa xuyên Đại Tây Dương đang phát triển mạnh mẽ, thì xuất khẩu của châu Âu sang Trung Quốc đang giảm đáng kể. Một mặt, điều này là do sản xuất của Trung Quốc đã trở nên tiên tiến hơn về mặt công nghệ và quốc gia này ngày càng tự sản xuất nhiều hàng hóa phức tạp hơn như máy móc, mà trước đây họ từng nhập khẩu từ các nước Châu Âu như Đức. Mặt khác, các công ty Đức cũng đang sản xuất ngày càng nhiều ở Trung Quốc cho thị trường nội địa thay vì sản xuất ở Đức và xuất khẩu. Điều này cũng có thể là biểu hiện của căng thẳng chính trị, nếu các công ty lựa chọn di dời địa điểm sản xuất chủ yếu để tránh mối đe dọa của các rào cản thương mại.

Sự thay đổi trong thương mại hàng hóa từ năm 2019 đến năm 2023 giữa các khối Hoa Kỳ, Canada và Mexico, EU, Thụy Sĩ, Vương quốc Anh và Na Uy và Trung Quốc (bao gồm Hồng Kông), giá cả được điều chỉnh bằng chỉ số giảm phát thương mại thế giới CPB (Nguồn: UN Comtrade, Commerzbank-Research)

Chuỗi cung ứng vẫn đang mở rộng và sự phụ thuộc vào Trung Quốc tiếp tục gia tăng

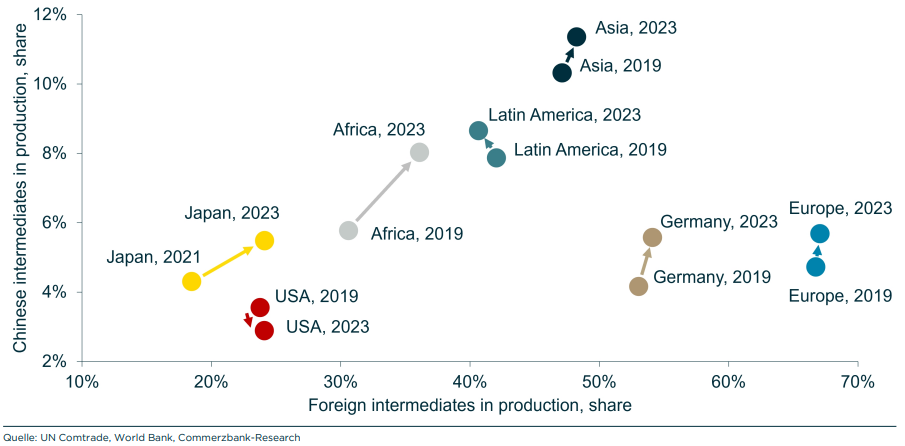

Từ năm 2019 đến năm 2023, các nền kinh tế châu Âu đã nhập khẩu nhiều hơn 11% từ Trung Quốc. Và đó chưa phải là tất cả: sự phụ thuộc vào hàng hóa đầu vào của Trung Quốc dường như cũng đã tăng lên trong giai đoạn này. Ví dụ, tại Đức, tỷ lệ hàng hóa trung gian nhập khẩu từ Trung Quốc so với khối lượng sản xuất trong nước đã tăng từ 4% vào năm 2019 lên gần 6% vào năm 2023. Hiện tượng này có thể được quan sát thấy ở hầu hết các nền kinh tế trên thế giới – đặc biệt là ở Châu Phi. Chiếm khoảng 12% giá trị sản xuất, lượng hàng hóa đầu vào nhập khẩu từ Trung Quốc cũng đang ở mức đặc biệt cao ở châu Á. Chỉ có Hoa Kỳ đang giảm bớt sự phụ thuộc của chuỗi cung ứng vào Trung Quốc trên phương diện này. [1]

Nhìn chung, chuỗi cung ứng dường như không trở nên tinh gọn hơn hoặc thậm chí được quốc hữu hóa hoàn toàn như dự kiến sau tình trạng tắc nghẽn nguồn cung trong những năm gần đây. Đức và châu Âu tiếp tục cho thất tỷ lệ hàng hóa trung gian từ nước ngoài cao trong ngành sản xuất. Tỷ lệ này ở Đức đã tăng từ mức 53% vào năm 2019 lên 54% vào năm 2023. Tình trạng tương tự (từ trái sang phải ở biểu đồ trước đó) trong chuỗi cung ứng quốc tế cũng xuất hiện với các khu vực khác trên thế giới ngoại trừ Mỹ-Latinh. [2]

Tỷ lệ nhập khẩu hàng hóa trung gian từ Trung Quốc và thế giới so với sản xuất nội địa, trong đó: Châu Âu (bao gồm tất cả các quốc gia trên lục địa, ngoại trừ Đức), Châu Á (không bao gồm Trung Quốc)

(Nguồn: UN Comtrade, World Bank, Commerzbank-Research)

Châu Âu vẫn còn nhiều thứ để mất

Xu thế toàn cầu hóa chắc chắn đã mất đà. Nếu không có sự phát triển ở Trung Quốc, tỷ trọng thương mại thế giới trong sản lượng kinh tế toàn cầu vẫn không đổi. Tương tự, không có dấu hiệu nào cho thấy toàn cầu hóa sẽ bùng nổ trở lại như trong hai thập kỷ trước năm 2005. Điều này có nghĩa là những tác động tích cực của toàn cầu hóa - chẳng hạn như tác động kìm hãm giá cả trong nước - đã biến mất. Nếu các rào cản thương mại tiếp tục được dựng lên, điều này thậm chí có thể có khiến giá cả tăng mạnh Nhiệm kỳ tổng thống thứ hai của Donald Trump hoặc hành động gây hấn của Trung Quốc đối với Đài Loan có thể sẽ tạo ra những rào cản thương mại trong tương lai.

Ngoài ra, thương mại toàn cầu ngày càng phát triển không nhất thiết có nghĩa là xuất khẩu từ EU sang phần còn lại của thế giới tăng lên. Sự đình trệ của Đức trong những năm gần đây cho thấy điều này. Trong khi Trung Quốc, từ một người mua sản phẩm của Đức, dần trở thành một đối thủ cạnh tranh, thì khả năng cạnh tranh của châu Âu đang bị xói mòn do chi phí lao động cao và các yếu tố địa lý khác. Đồng thời, các ngành công nghiệp châu Âu đang ngày càng phụ thuộc vào hàng hóa trung gian của Trung Quốc hơn so với năm năm trước. Do đó, EU nên tiếp tục phấn đấu đạt được các hiệp định thương mại tự do với các nước đang phát triển như khối Mercosur, Ấn Độ và Châu Phi và đa dạng hóa thương mại mạnh mẽ hơn.

Chú thích

[1] Không bao gồm sự phụ thuộc của sản xuất của Mỹ vào Trung Quốc thông qua việc cung cấp nguyên liệu thô. Vì Trung Quốc là nước dẫn đầu thị trường thế giới về sản xuất lithium và đặc biệt là các loại đất hiếm khác nhau, nên Hoa Kỳ vẫn sẽ phụ thuộc vào Trung Quốc.

[2] Nhập khẩu hàng hóa trung gian bao gồm thương mại trong khối EU. Do đó, không có gì ngạc nhiên đối với châu Âu và Đức khi mức độ quốc tế hóa của chuỗi cung ứng ở mức cao.

Commerzbank