Gói kích thích khổng lồ của Trung Quốc: Cơ hội vàng hay "con dao hai lưỡi"?

Ngọc Lan

Junior Editor

Thị trường tài chính vừa trải qua một giai đoạn đầy biến động, với những diễn biến đáng chú ý ở cả mặt chỉ số lẫn xu hướng chung.

Khởi đầu là đợt cắt giảm lãi suất 50 bps của Fed. Bước đi này không chỉ củng cố xu hướng kiềm chế lạm phát mà còn đánh dấu khởi đầu của một chu kỳ nới lỏng tiền tệ mạnh mẽ.

Tuy nhiên, giới đầu tư nhanh chóng vượt qua tầm nhìn ngắn hạn, chuyển sang bàn luận sôi nổi về lộ trình cắt giảm lãi suất trong tương lai. Họ cũng đặt câu hỏi liệu các lợi ích từ việc cắt giảm lãi suất đã được thị trường định giá đầy đủ hay chưa. Cuộc tranh luận này dẫn đến một sự thay đổi trật tự trên thị trường, kèm theo sự mở rộng đáng kể về quy mô, trong khi các chỉ số chính vẫn duy trì ở mức ổn định.

Tiếp đến, thị trường đón nhận tin tức về gói kích thích kinh tế từ Trung Quốc. Chỉ số Hang Seng bất ngờ bứt phá, tăng vọt 17% chỉ trong một tuần. Điều này đưa chỉ số này lên vị trí dẫn đầu về hiệu suất từ đầu năm, với mức tăng ấn tượng khoảng 25% - một kịch bản mà ít nhà đầu tư có thể dự đoán trước. Đáng chú ý, sự kiện này đã tạo ra những tác động tích cực lan tỏa từ thị trường Trung Quốc sang các doanh nghiệp có liên quan, rồi đến thị trường châu Âu, các ngành hàng tiêu dùng xa xỉ và chu kỳ (điển hình như khai khoáng và kim loại). Tuy nhiên, đáng tiếc là những biến động này lại diễn ra vào thời điểm mà vị thế đầu tư trong các lĩnh vực nói trên đang ở mức thấp kỷ lục hoặc thậm chí là không đáng kể.

Về tình hình Trung Quốc, câu hỏi then chốt hiện nay là: đâu là những biện pháp nhất thời, đâu là những chuyển biến bền vững? Liệu các động thái gần đây chỉ đơn thuần là "băng bó vết thương" cho thị trường chứng khoán, hay thực sự là liều thuốc đặc trị cho nền kinh tế? Những biện pháp này có thực sự mang lại lợi ích lâu dài cho ngành bán lẻ, bất động sản và người tiêu dùng, hay chỉ tạo ra những thay đổi không đáng kể về mặt nhu cầu?

Gói kích thích kinh tế của Trung Quốc lần này quả thật đáng chú ý cả về quy mô lẫn tính thực tế. Nó đánh dấu một bước ngoặt so với chuỗi các biện pháp phân mảnh, nhỏ giọt mà chúng ta đã chứng kiến trong suốt năm qua.

Tuy nhiên, cần phải nhìn nhận rằng gói kích thích này vẫn chưa thể giải quyết triệt để nhiều thách thức mang tính cấu trúc và dài hạn. Những vấn đề như định hướng sự thịnh vượng chung, áp lực nhân khẩu học, sự phụ thuộc quá mức vào ngành bất động sản, hệ thống ngân hàng ngầm phức tạp, đòn bẩy tài chính cao, cũng như lịch sử phân bổ vốn kém hiệu quả (ví dụ như tình trạng sản xuất dư thừa xe điện) vẫn còn đó như những bài toán khó chờ lời giải.

Hơn nữa, gói kích thích cũng chưa đề cập đến các rủi ro về thuế quan và những mối lo ngại địa chính trị tiềm ẩn (đặc biệt là vấn đề Đài Loan).

Mặc dù vậy, như chúng ta đã thấy qua phản ứng của thị trường trước tình hình căng thẳng leo thang ở Trung Đông, các nhà đầu tư thường có xu hướng gác lại những lo ngại dài hạn để tập trung vào cơ hội trước mắt. Và hiện tại, gói kích thích đã được triển khai trong bối cảnh hầu hết các nhà đầu tư đều không nắm giữ cổ phiếu Trung Quốc, tạo ra một áp lực tăng giá đáng kể trên thị trường.

Về khía cạnh vi mô

Ở lĩnh vực này, bức tranh hiện ra với nhiều gam màu đa dạng và phức tạp.

Gần đây, chúng ta đã chứng kiến Volkswagen một lần nữa hạ dự báo, trong khi Mercedes cũng đưa ra những nhận định thận trọng hơn. Những động thái này phản ánh rõ nét những thách thức mang tính cấu trúc mà "cỗ máy công nghiệp" Đức - trụ cột của nền kinh tế châu Âu - đang phải đối mặt. Họ đang trong cuộc chạy đua để cân bằng giữa áp lực thuế quan, biến động thị trường Trung Quốc, chi phí leo thang, quá trình chuyển đổi sang kỷ nguyên xe điện, trong bối cảnh nhu cầu tiêu dùng đang chững lại và các chính sách trợ cấp dần được cắt giảm.

Chúng ta tiếp tục chứng kiến một bức tranh không đồng nhất giữa các thông điệp ở cấp độ vi mô (người tiêu dùng thắt chặt chi tiêu và dấu hiệu suy yếu của nền kinh tế trong tương lai gần) và các chỉ số vĩ mô/kinh tế tổng thể (xu hướng cắt giảm lãi suất, thị trường lao động bền vững và tăng trưởng kinh tế vẫn duy trì ở mức ổn định).

Có vẻ như hệ số beta và một chút alpha đã tạo ra một vùng đệm an toàn cho đa số các nhà đầu tư. Tuy nhiên, hoạt động trong quý III chủ yếu xoay quanh việc bảo toàn lợi nhuận đã đạt được từ đầu năm đến nay, thay vì tìm kiếm cơ hội để gia tăng lợi nhuận một cách mạo hiểm.

Đây là một quý đầy biến động với nhiều cú sốc về giá trị rủi ro (VaR) - từ sự đảo chiều bất ngờ của các giao dịch carry trade, tác động của gói kích thích kinh tế Trung Quốc, cho đến những đồn đoán về kịch bản ám sát cựu Tổng thống Trump. Trong bối cảnh đó, công tác quản trị rủi ro trở nên quan trọng hơn bao giờ hết, thay vì một giai đoạn yên bình như nhiều người kỳ vọng.

Có thể nói, đây là thời điểm mà các trader tỏa sáng, hơn là một môi trường thuận lợi cho những chiến lược đầu tư đơn thuần bám theo xu hướng thị trường.

Nghịch lý thị trường và chiến lược định vị

Điều đáng ngạc nhiên là, bất chấp sự chú ý đổ dồn vào các gã khổng lồ công nghệ Mỹ và trào lưu AI, Microsoft chỉ tăng 13% từ đầu năm, Apple tăng 18%, trong khi những cái tên ít được chú ý hơn như Costco lại bứt phá với mức tăng 34%, Walmart thậm chí còn ấn tượng hơn với 51%, Rolls Royce tăng vọt 75%, các ngân hàng châu Âu tăng 25%, và lĩnh vực bất động sản ở mọi phân khúc đều ghi nhận mức tăng đáng kể. Hiện tượng biến động giá ngược với trực giác này cũng được tái hiện ở quy mô nhỏ hơn trong tuần trước, sau động thái cắt giảm lãi suất của Fed và gói kích thích kinh tế từ Trung Quốc. Các cổ phiếu đang có đà tăng mạnh bất ngờ chứng kiến sự sụt giảm đáng kể. Chúng ta đã chứng kiến một cảnh tượng hiếm thấy khi chỉ số Trung Quốc và cổ phiếu bất động sản Trung Quốc chạm cả đáy lẫn đỉnh 52 tuần chỉ trong vòng 7 ngày.

Thị trường cũng chứng kiến nhiều giao dịch gây tổn thất nặng nề và hiện tượng short-squeeze ở nhiều lĩnh vực. Điển hình như trường hợp của Forvia và BASF, cổ phiếu của họ tăng vọt sau khi đưa ra cảnh báo, trước khi quay đầu giảm vào hôm nay. Chúng ta cũng thấy các cổ phiếu chu kỳ tăng mạnh, chỉ để rồi đón nhận những cảnh báo về lợi nhuận và hạ dự báo từ các ông lớn ngành ô tô như VW, Mercedes, Aston Martin và Stellantis ngay giữa đợt tăng điểm, dẫn đến việc chỉ số ngành ô tô (SXAP) giảm 4% trong ngày hôm nay.

Sự hồi sinh của thị trường vốn và hoạt động phát hành

Những dấu hiệu khởi sắc đang dần xuất hiện trên thị trường vốn châu Âu, với sự sôi động trở lại của các hoạt động huy động vốn tư nhân, các đợt bán cổ phiếu ABO, xây dựng cổ phần song phương (như UCG/CBK và LVMH/MONC), các thương vụ tư nhân hóa và IPO.

Nhiều biểu đồ đã được công bố về hiện tượng rút vốn cổ phiếu ròng khỏi thị trường, chủ yếu do các hoạt động mua lại cổ phiếu, tư nhân hóa và hủy niêm yết. Tuy nhiên, điều đáng chú ý là cách thị trường hấp thụ lượng cổ phiếu mới này và diễn biến của giao dịch sau phát hành. Đây có thể xem như một bài kiểm tra nhỏ, phản ánh tâm lý và khẩu vị rủi ro của nhà đầu tư trong giai đoạn hiện tại.

Thế giới của những kẻ chiến thắng

Chúng ta đang chứng kiến một xu hướng đáng chú ý: lợi thế quy mô đang định hình thế giới theo nguyên tắc "kẻ thắng ăn cả".

Hãy nhìn vào nền kinh tế Hoa Kỳ. Nền kinh tế của quốc gia này đang tách mình khỏi phần còn lại của thế giới, phát triển mạnh mẽ bất chấp những biến động toàn cầu. Thị trường chứng khoán Mỹ ngày càng tập trung vào một số ít cổ phiếu đầu tàu, phản ánh sự thống trị của Mỹ về vốn hóa và tăng trưởng. Những gã khổng lồ công nghệ với giá trị vượt ngưỡng nghìn tỷ USD đang định nghĩa lại khái niệm về quy mô doanh nghiệp.

Xu hướng này lan rộng khắp các ngành. Các ngân hàng lớn ngày càng hợp nhất và tập trung quyền lực. Những công ty quản lý tài sản khổng lồ với khối tài sản quản lý trên nghìn tỷ USD đang thống trị thị trường. Ngay cả trong lĩnh vực đầu tư tư nhân, khoảng cách giữa những người dẫn đầu và theo sau đang ngày càng xa cách.

Cuộc đua AI đang làm bộc lộ rõ nét thực tế này. Các tập đoàn đang đổ tiền vào nghiên cứu và phát triển AI, với niềm tin rằng ai là người đi đầu sẽ thu được lợi ích lớn nhất từ cuộc cách mạng công nghệ này.

Tóm lại, chúng ta đang chứng kiến một thế giới ngày càng phân hóa. Lợi thế quy mô đang tạo ra một sân chơi không cân bằng, nơi khoảng cách giữa người giàu và người nghèo ngày càng lớn. Giá trị và quyền lực đang tập trung vào tay một số ít cá nhân, tổ chức và khu vực địa lý.

Trí tuệ nhân tạo (AI)

Tại hội nghị Communicopia gần đây, các nhà đầu tư đã chia sẻ những nhận định đáng chú ý về AI. Họ tin rằng làn sóng AI hiện nay khác biệt so với bong bóng công nghệ năm 2000. AI được kỳ vọng sẽ mang lại những đột phá về hiệu quả và sáng tạo, thực sự thay đổi cục diện.

Tuy nhiên, con đường phía trước không hề bằng phẳng. Chi phí đầu tư cho cơ sở hạ tầng AI là cực kỳ lớn, và thời gian hoàn vốn có thể kéo dài hơn kỳ vọng của thị trường. Hiện tại, những người hưởng lợi rõ ràng nhất là các nhà sản xuất chip và các công ty trong chuỗi cung ứng của họ. Nhu cầu về GPU tăng vọt đã đẩy giá cổ phiếu của những công ty như Nvidia lên cao chóng mặt trong hai năm qua.

Nhưng hành trình phát triển AI cũng đầy rẫy những thách thức. Cuộc khủng hoảng quản lý gần đây tại OpenAI - công ty đang chuyển mình từ một phòng thí nghiệm nghiên cứu thành một doanh nghiệp trị giá hơn 100 tỷ USD - là một lời nhắc nhở rằng ngay cả những tổ chức tiên phong nhất cũng phải đối mặt với những thử thách to lớn trong quá trình phát triển.

Nhiều chuyên gia chỉ ra rằng giống như thời kỳ đầu của Internet, thật khó để dự đoán chính xác nơi giá trị cuối cùng sẽ được tạo ra trong kỷ nguyên AI. Những người tiên phong xây dựng nền tảng Internet đã đổ vốn khổng lồ vào cơ sở hạ tầng. Nhiều người trong số họ không bao giờ được hưởng thành quả, dù tầm nhìn của họ về giá trị tương lai hoàn toàn chính xác.

Cuộc cách mạng tìm kiếm trực tuyến cũng chứng kiến nhiều "ngôi sao" thoáng qua như Alta Vista, Yahoo, Ask Jeeves và Lycos. Tuy nhiên, cuối cùng Google - một kẻ đến sau - lại nắm giữ tới 90% giá trị của toàn ngành.

Trong lĩnh vực di động, chúng ta từng chứng kiến sự thống trị của Palm, Blackberry, Ericsson và Nokia. Nhưng một lần nữa, những người đi sau đã khai thác triệt để tiềm năng của "máy tính bỏ túi" và thu về phần lớn lợi nhuận.

Những ví dụ này cho thấy một nghịch lý: Đôi khi, "đi đầu" lại đồng nghĩa với "sai lầm". Chúng ta vẫn đang ở giai đoạn sơ khai của cuộc cách mạng AI. Niềm tin vào sức mạnh biến đổi của công nghệ này ngày càng mạnh mẽ, nhưng câu hỏi về ai sẽ là người nắm bắt được giá trị cuối cùng - và khi nào - vẫn còn bỏ ngỏ.

Đánh đổi tương lai lấy hiện tại

Xu hướng này đang lan rộng trong nhiều lĩnh vực: Trên bình diện vĩ mô, chúng ta chứng kiến thâm hụt ngân sách và nợ công gia tăng. Ở cấp độ doanh nghiệp, nhiều công ty sẵn sàng bán các bộ phận kinh doanh hoặc cắt giảm chi phí để đạt mục tiêu ngắn hạn, đánh đổi lấy tăng trưởng 3-5 năm.

Trong thế giới đầy ắp dữ liệu và chu kỳ kinh doanh ngày càng ngắn, một xu hướng đáng chú ý đang nổi lên: Ngày càng nhiều nhà đầu tư - từ quỹ đa tài sản, quỹ trung lập thị trường đến các chiến lược định lượng - đang tập trung vào kết quả ngắn hạn, thậm chí là theo tuần hoặc tháng, thay vì nhìn xa hơn cuối quý.

Hệ quả tất yếu là các đội ngũ quản lý buộc phải ưu tiên kết quả ngắn hạn thay vì tư duy dài hạn. Hãy nhớ lại phản ứng ban đầu của thị trường khi Amazon công bố dịch vụ Prime, so với giá trị khổng lồ mà nó tạo ra theo thời gian. Đó là một minh chứng hùng hồn cho tầm quan trọng của tư duy dài hạn trong kinh doanh.

Sự trỗi dậy của doanh nghiệp vừa và nhỏ

Trong bối cảnh thị trường tài chính toàn cầu đang chứng kiến một sự tập trung quyền lực chưa từng có, chúng ta đang đứng trước một nghịch lý đáng chú ý. Chỉ 5 cổ phiếu hàng đầu hiện chiếm gần 30% giá trị của chỉ số S&P 500 danh tiếng và gần 20% vốn hóa toàn bộ thị trường cổ phiếu toàn cầu. Hiện tượng này đã châm ngòi cho một làn sóng đầu tư theo chỉ số, khi mà hiệu suất của các nhà quản lý tài sản, đặc biệt là những tổ chức lớn, ngày càng phụ thuộc vào việc nắm bắt chính xác nhóm cổ phiếu được mệnh danh là "MAG 7" - 7 gã khổng lồ công nghệ đang định hình lại bộ mặt của nền kinh tế toàn cầu.

Trong cơn sóng này, một nhóm doanh nghiệp đáng chú ý đã bị lãng quên: cộng đồng doanh nghiệp vừa và nhỏ. Những "người khổng lồ tí hon" này đang phải đối mặt với nhiều thách thức: từ tính thanh khoản thấp, đến việc không phù hợp với các chủ đề đầu tư thịnh hành như công nghệ chưa sinh lời, cổ phiếu giá trị, hay thị trường châu Âu. Nhiều công ty trong số này đang rơi vào một tình trạng lưng chừng trên thị trường chứng khoán - cổ phiếu của họ được giao dịch ở mức giá quá thấp so với giá trị thực, nhưng lại không đủ sức hút để thu hút sự chú ý của đại đa số nhà đầu tư.

Tuy nhiên, gió đã bắt đầu đổi chiều. Chúng ta đang chứng kiến những dấu hiệu cho thấy sự quan tâm đang quay trở lại với phân khúc thị trường này. Các chuyên gia nhận định rằng có rất nhiều cơ hội tạo ra lợi nhuận vượt trội (alpha) cho những ai sẵn sàng mạo hiểm với các công ty có vốn hóa thấp hơn. Điều này được minh chứng qua việc các quỹ đầu tư tư nhân đã và đang coi FTSE 250 - chỉ số của 250 công ty vừa tại Anh - như một "khu mua sắm" hấp dẫn. Chúng ta cũng đã chứng kiến sự bùng nổ về giá trị từ nhóm doanh nghiệp vừa và nhỏ tại khu vực Bắc Âu.

Nhận thấy tiềm năng to lớn này, một làn sóng mới của các quỹ đầu tư tư nhân tầm trung đang hình thành, với mục tiêu tập trung khai thác phân khúc thị trường vốn chưa được định giá đúng mức này.

Để minh họa rõ hơn cho những xu hướng này, tôi xin được trình bày một số biểu đồ quan trọng.

1. Dòng vốn chảy vào Trung Quốc

Khu vực châu Á (bao gồm cả thị trường phát triển và mới nổi) chứng kiến lượng mua ròng lớn nhất trong hơn 10 năm qua, dẫn đầu bởi hoạt động mua vào ở Trung Quốc và Hồng Kông.

2. Chu kỳ cắt giảm lãi suất

Bài học lịch sử về lãi suất

Và 5 năm gần đây...

3. Thị trường và các ngành phản ứng thế nào với việc cắt giảm lãi suất?

Đối với cổ phiếu châu Âu, yếu tố tăng trưởng quan trọng hơn việc cắt giảm lãi suất: chúng đã mang lại lợi nhuận trung bình 27% trong 12 tháng sau lần cắt giảm lãi suất đầu tiên của Fed khi không có suy thoái, nhưng lại sụt giảm 2% khi có suy thoái.

Cổ phiếu các ngành chu kỳ thường có xu hướng yếu đi trong những tháng đầu tiên sau khi lãi suất được cắt giảm, kể cả trong bối cảnh không có suy thoái. Điều này chủ yếu do tốc độ lạm phát chậm lại. Tuy nhiên, cổ phiếu ngành ngân hàng không nhất thiết sẽ kém hiệu quả trong giai đoạn này.

Nhìn chung, cổ phiếu tăng trưởng và cổ phiếu giá trị thường có hiệu suất tương đương nhau. Tuy nhiên, cổ phiếu tăng trưởng có xu hướng vượt trội hơn trong hai trường hợp: khi việc cắt giảm lãi suất được xem như biện pháp hỗ trợ của ngân hàng trung ương và khi kỳ vọng về tăng trưởng kinh tế suy giảm.

4. Bức tranh thương mại toàn cầu

Trong suốt những thập kỷ gần đây, tỷ trọng hàng hóa nhập khẩu của Hoa Kỳ từ châu Âu đã duy trì ổn định ở mức khoảng 15%.

Tỷ lệ phần trăm hàng hóa nhập khẩu của Hoa Kỳ từ các đối tác thương mại, tính theo đơn vị USD

5. Mối tương quan giữa lợi nhuận cổ phiếu và tăng trưởng thương mại thế giới

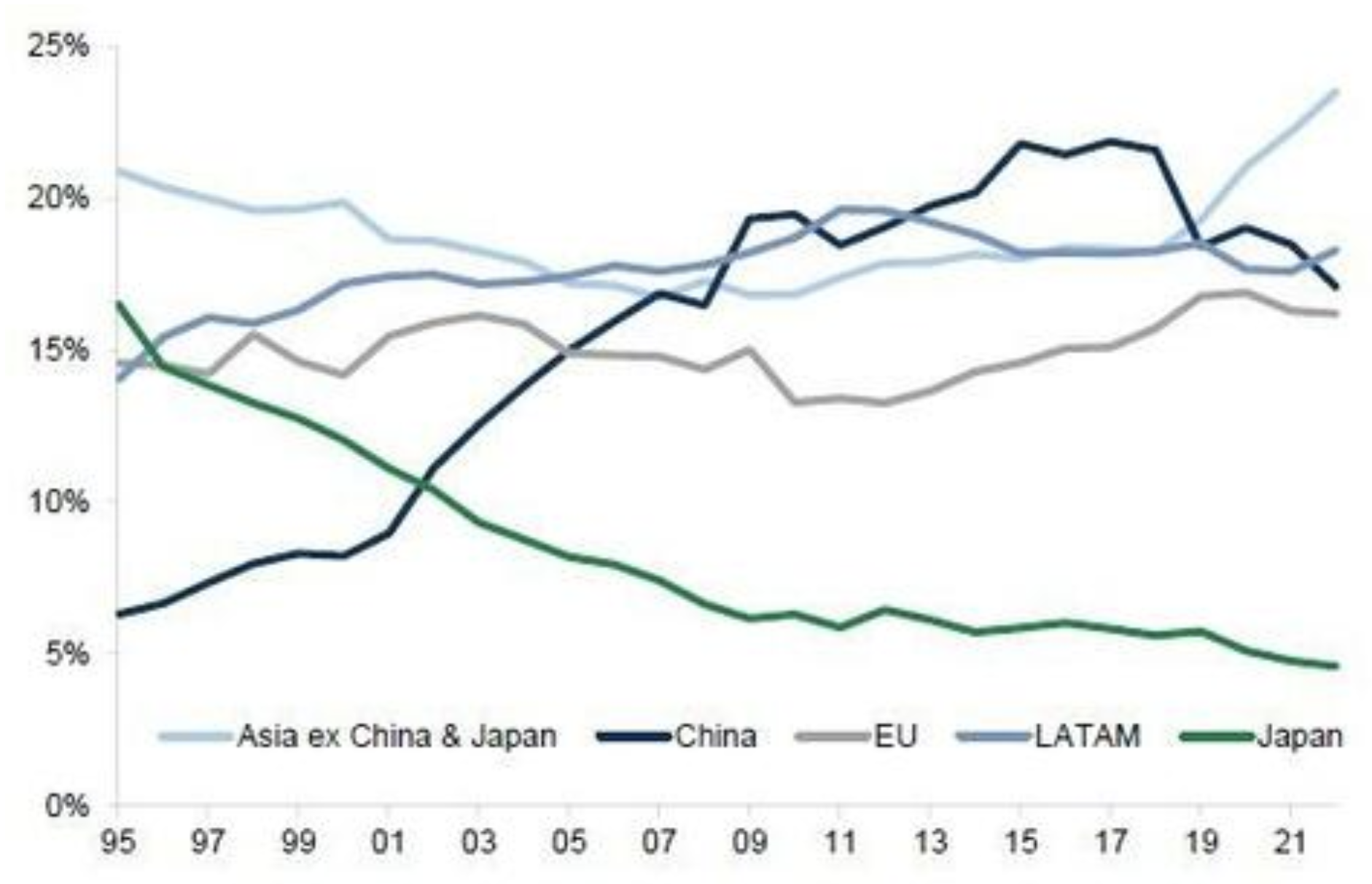

6. Xu hướng nhân khẩu học toàn cầu

Dự báo cho thấy tăng trưởng dân số trong độ tuổi lao động sẽ chuyển sang xu hướng âm tại khu vực Eurozone và Nhật Bản.

Dự báo tăng trưởng dân số nhóm tuổi 15-64 theo Liên Hợp Quốc

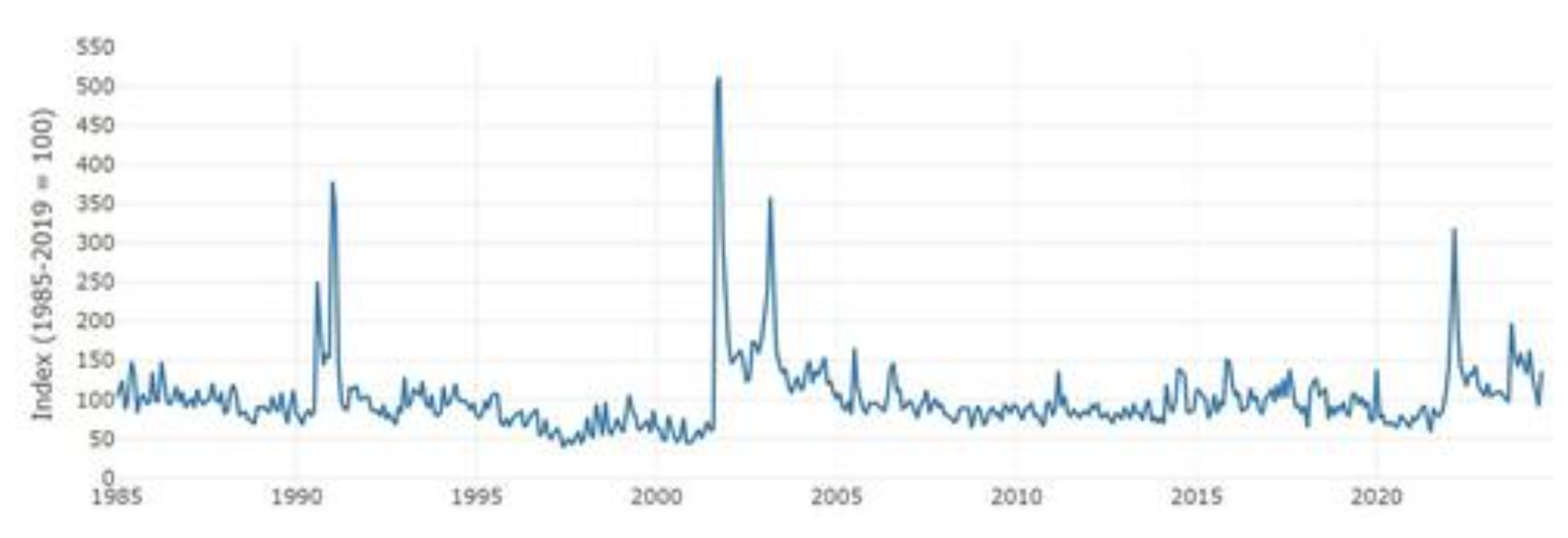

7. Chỉ số rủi ro địa chính trị toàn cầu

Tổng kết phiên giao dịch: Chỉ số S&P 500 khép lại phiên giao dịch thứ Năm tuần trước ở mức 5745 điểm, đánh dấu lần thứ 41 trong năm nay chỉ số này lập đỉnh cao mới. Để có cái nhìn tổng quan, kỷ lục về số lần chạm đỉnh cao nhất của S&P 500 trong một năm là 77 lần, được thiết lập vào năm 1995 (năm 2021 đứng thứ hai với 70 lần).

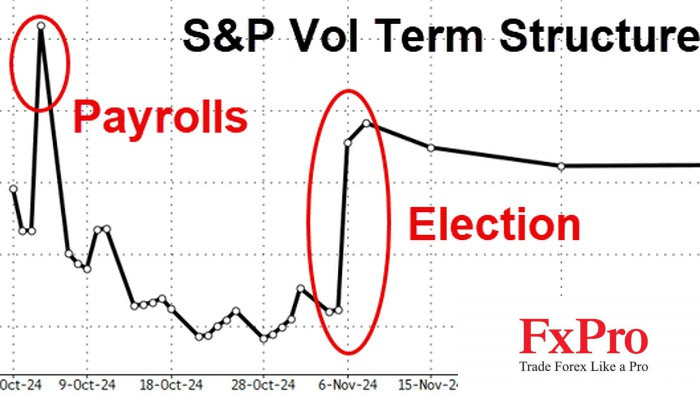

Chỉ số VIX hiện đang ở mức 16.5. Mặc dù cao hơn một chút so với mức đáy đầu mùa hè, con số này dường như chưa phản ánh đúng thực trạng căng thẳng địa chính trị gần đây và những bất ổn tiềm tàng từ các cuộc bầu cử sắp diễn ra.

Thị trường hiện đang định giá xác suất 50% cho một đợt cắt giảm lãi suất thêm 50 bps từ Fed vào tháng 11. Dự kiến, tổng mức cắt giảm có thể lên tới 75 bps cho năm 2024 và 100 bps cho năm 2025. Điều này cho thấy quá trình bình thường hóa lãi suất đang diễn ra mạnh mẽ.

Đồng thời các chỉ số kinh tế Hoa Kỳ tiếp tục thể hiện sự vững chắc. Số liệu về đơn xin trợ cấp thất nghiệp, đơn đặt hàng hàng hóa lâu bền và tăng trưởng GDP quý II đều đạt hoặc vượt kỳ vọng. Những dữ liệu này củng cố thêm cho kịch bản nền kinh tế sẽ hạ cánh mềm hoặc thậm chí không cần hạ cánh.

ZeroHedge