Hạ cánh mềm liệu có khả thi? Phần III: Bộ công cụ mới để dự đoán hạ cánh mềm, lạm phát đình trệ và suy thoái

Huyền Trần

Junior Analyst

Tóm tắt Trong phần thứ ba của loạt bài này, chúng tôi giới thiệu một phương pháp phân tích mới bằng mô hình probit để dự đoán xác suất xảy ra ba kịch bản: suy thoái, lạm phát đình trệ và hạ cánh mềm trong bốn quý tới. Chúng tôi sử dụng nhiều mô hình hồi quy khác nhau để dự báo chính xác hơn về nền kinh tế. Và mô hình của chúng tôi đã dự báo khá chính xác trong giai đoạn sau 1980 vơi ngưỡng dự báo là 33%. Chúng tôi tin rằng công cụ này có thể hỗ trợ các nhà hoạch định chính sách trong thời gian tới.

Khung phân tích Probit để dự đoán xác suất tăng trưởng trong Bốn quý tới

Thông thường, phương pháp probit được sử dụng để dự đoán khả năng suy thoái trong ngắn hạn. Chúng tôi đã cải tiến phương pháp này không chỉ để dự đoán suy thoái mà còn tính toán xác suất xảy ra lạm phát đình trệ và hạ cánh mềm. Khung phân tích mới này được gọi là phương pháp probit theo thứ tự.

Điểm khác biệt chính của chúng tôi so với mô hình probit truyền thống là thay vì dựa vào một mô hình hồi quy với một tập biến số duy nhất, chúng tôi tạo ra nhiều mô hình hồi quy với các tập biến số khác nhau. Việc sử dụng nhiều tập biến số giúp chúng tôi thu thập thông tin từ nhiều lĩnh vực kinh tế hơn, từ đó nâng cao khả năng dự đoán chính xác các kịch bản tăng trưởng có thể xảy ra. Ngoài ra, khi nền kinh tế thay đổi, các rủi ro cũng thay đổi theo. Ví dụ, lạm phát và lãi suất cao là những rủi ro chính trong chu kỳ kinh tế hiện tại, trong khi bong bóng bất động sản là yếu tố liên quan đến cuộc Đại Suy thoái. Do đó, chúng tôi cho rằng việc sử dụng nhiều mô hình probit sẽ phản ánh chính xác hơn những rủi ro kinh tế đang biến đổi so với chỉ sử dụng một mô hình duy nhất. Các mô hình probit của chúng tôi sẽ đưa ra dự đoán về xác suất xảy ra hạ cánh mềm, lạm phát đình trệ hoặc suy thoái trong bốn quý tới. Chúng tôi đã xây dựng tám mô hình hồi quy khác nhau, mỗi mô hình sử dụng một tập hợp biến số đặc biệt, như được mô tả dưới đây. Mỗi mô hình sẽ tính toán xác suất hạ cánh mềm, lạm phát đình trệ và suy thoái dựa trên bộ biến số riêng. Sau đó, chúng tôi lấy trung bình các xác suất này để biểu thị khả năng xảy ra hạ cánh mềm, lạm phát đình trệ và suy thoái theo dự đoán từ các lĩnh vực chính của nền kinh tế.

(1) Chỉ số Kinh tế Dẫn đầu (LEI), S&P 500, chỉ số việc làm ISM-M và CPI

(2) Chỉ số Giá tiêu dùng (CPI) và LEI

(3) CPI và Chênh lệch Lợi suất (giữa lợi suất trái phiếu kho bạc kỳ hạn 10 năm và kỳ hạn 1 năm)

(4) CPI và Chỉ số Hoạt động Quốc gia của Fed Chicago (CFNAI)

(5) CFNAI và Chênh lệch Lợi suất (giữa lợi suất trái phiếu kho bạc kỳ hạn 10 năm và kỳ hạn một năm)

(6) Chênh lệch Lợi suất (giữa lợi suất trái phiếu kho bạc kỳ hạn 10 năm và kỳ hạn một năm)

(7) VIX và S&P 500

(8) Chỉ số Hoạt động Quốc gia của Fed Chicago (CFNAI).

Khung phân tích trong thực tế: Liệu Hạ cánh mềm có xảy ra?

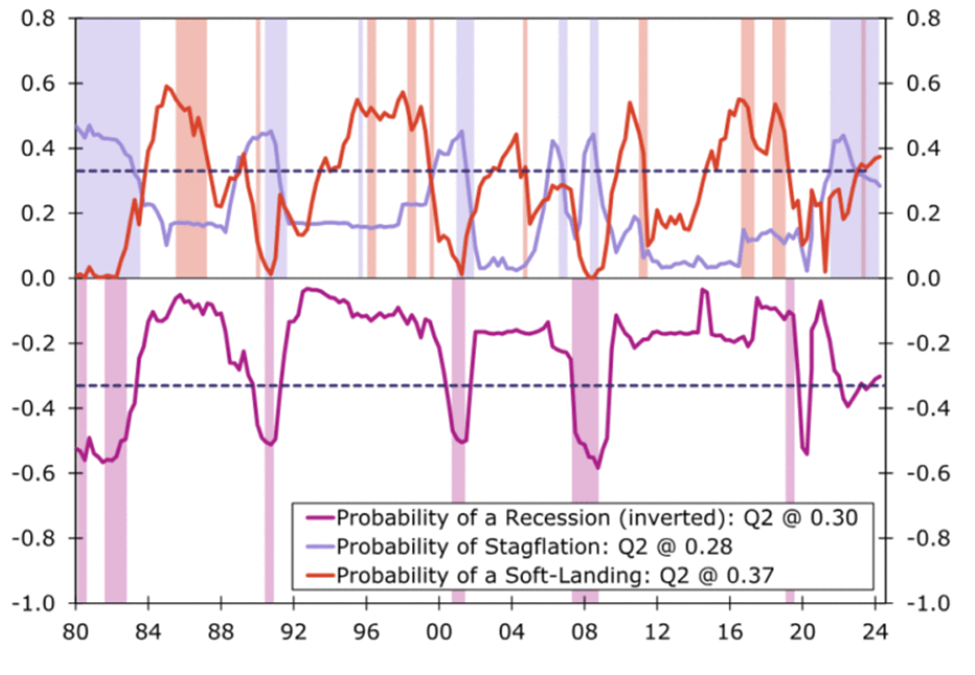

Hình 1 minh họa các xác suất dự đoán theo thời gian thực và ngoài mẫu. Các thanh màu tím phía trên đường 0 đại diện cho các giai đoạn lạm phát đình trệ thực tế, trong khi các thanh màu đỏ biểu thị các giai đoạn tăng trưởng GDP trong ngưỡng hạ cánh mềm (theo đề xuất của chúng tôi cho các giai đoạn lạm phát đình trệ và hạ cánh mềm). Các thanh màu hồng phía dưới đường 0 biểu thị các giai đoạn suy thoái theo định nghĩa của Cục Nghiên cứu Kinh tế Quốc gia (NBER).

Đường màu tím thể hiện xác suất xảy ra lạm phát đình trệ trong bốn quý tới, đường màu đỏ chỉ ra xác suất hạ cánh mềm, và đường màu hồng thể hiện xác suất suy thoái. Chúng tôi đã chuyển đổi xác suất suy thoái thành số âm (xác suất nhân với -1), vì vậy, xác suất càng gần -1 thì nguy cơ suy thoái trong bốn quý tới càng lớn.

Ngưỡng 33% (0.33) được chọn dựa trên xác suất trung bình của ba kịch bản. Nếu xác suất của một kịch bản lớn hơn ngưỡng này, khả năng xảy ra kịch bản đó trong bốn quý tới là cao. Ví dụ, xác suất hạ cánh mềm dựa trên dữ liệu Quý 2/2024 là 37% (0,37), cho thấy mô hình dự đoán rằng hạ cánh mềm là kịch bản tăng trưởng có khả năng xảy ra nhất trong bốn quý tới (Hình 2).

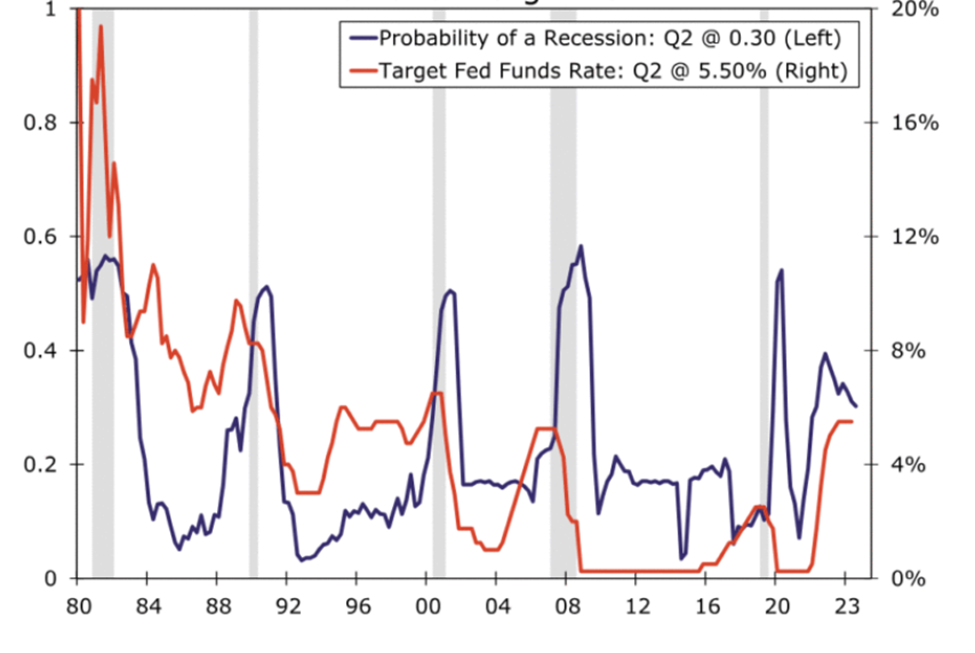

Khung phân tích này dự đoán chính xác tất cả các giai đoạn suy thoái, vì xác suất suy thoái luôn trên 33% trong cả sáu lần suy thoái mà chúng tôi mô phỏng từ sau năm 1980. Tuy nhiên, vào Quý 2/2022, xác suất suy thoái đã vượt ngưỡng này, nhưng NBER vẫn chưa tuyên bố suy thoái trong giai đoạn đó (tính đến Quý 2/2024). Dự đoán suy thoái này phù hợp với kỳ vọng của khu vực tư nhân về một cuộc suy thoái trong thời gian đó. Xác suất suy thoái dựa trên dữ liệu mới nhất (Quý 2/2024) là 30% (Hình 3).

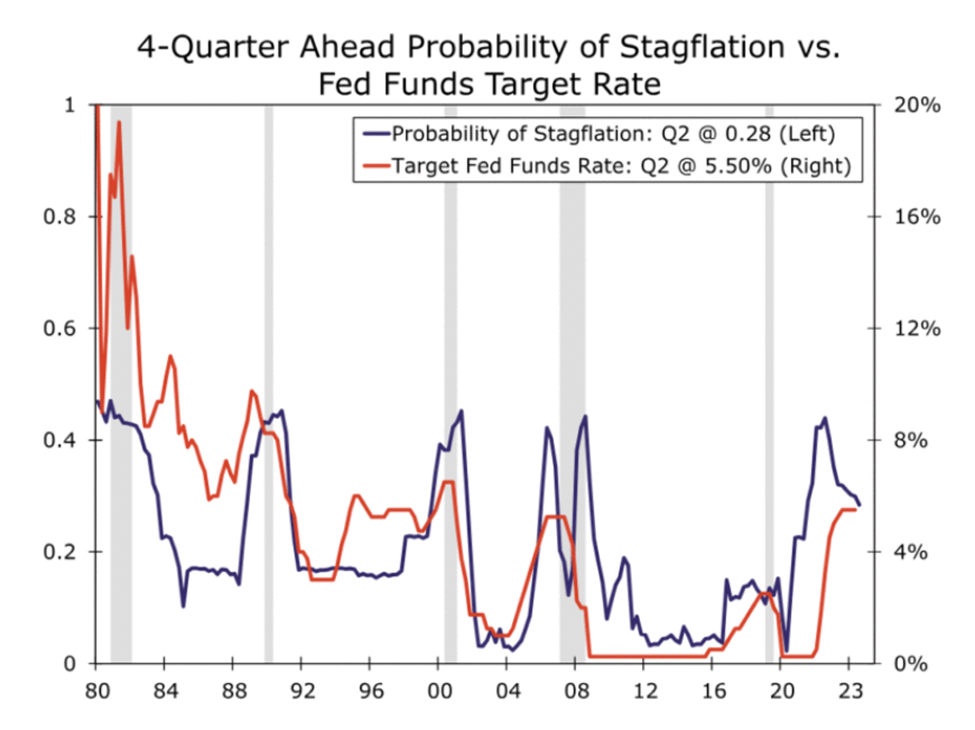

Phương pháp probit này cũng dự đoán chính xác các giai đoạn lạm phát đình trệ, vì đường màu tím (xác suất lạm phát đình trệ) luôn vượt ngưỡng trong cả bảy lần lạm phát đình trệ. Gần đây, đường xác suất lạm phát đình trệ đã vượt ngưỡng vào Quý 4/2021 và duy trì trên ngưỡng này cho đến Quý 4/2022. Xác suất lạm phát đình trệ trong Quý 2 /2024 là 28% (Hình 4).

Tóm lại, khung phân tích probit theo thứ tự này đã hoạt động hiệu quả từ sau năm 1980, dự đoán chính xác các kịch bản hạ cánh mềm, lạm phát đình trệ và suy thoái với ngưỡng 33%. Tuy nhiên, khung phân tích đã dự đoán sai một cuộc suy thoái trong những năm gần đây, khi nền kinh tế vẫn chưa rơi vào suy thoái tính đến Quý 2/2024.

Mặt khác, xác suất lạm phát đình trệ đã vượt ngưỡng vào năm 2021, điều này được xác nhận là chính xác theo các giai đoạn lạm phát đình trệ mà chúng tôi đã đề xuất. Nhìn chung, việc xem xét nhiều kịch bản khác ngoài suy thoái sẽ giúp dự đoán tốt hơn các rủi ro tiềm ẩn đối với triển vọng kinh tế ngắn hạn.

Ba xác suất hỗ trợ quyết định chính sách tiền tệ: Minh họa thực tế

Để minh họa những phát hiện quan trọng từ phân tích của chúng tôi trong giai đoạn hậu đại dịch, chúng tôi đã biểu đồ hóa xác suất của ba kịch bản tăng trưởng so với lãi suất mục tiêu của Fed trong các Hình 2, 3 và 4. Ba biểu đồ này thể hiện xác suất của từng kịch bản tăng trưởng cùng với sự biến động của lãi suất quỹ liên bang. Cả ba xác suất đều vượt qua ngưỡng trong những năm gần đây, nhưng vào ba thời điểm khác nhau. Xác suất lạm phát đình trệ tăng lên 42% vào Quý 4/2021, trong khi xác suất suy thoái vượt ngưỡng vào Quý 2/ 2022 (ở mức 37%) và xác suất hạ cánh mềm chạm ngưỡng vào Quý 1/2023 (ở mức 33%).

Vậy tại sao ba xác suất này lại là những yếu tố quan trọng trong quyết định chính sách tiền tệ? Chúng tôi tin rằng khung phân tích này có thể giúp các nhà hoạch định chính sách dự đoán khả năng xảy ra của các kịch bản tăng trưởng khác nhau. Ví dụ, vào tháng 3/2022, Ủy ban Thị trường Mở Liên bang (FOMC) đã tăng lãi suất quỹ liên bang lần đầu tiên trong giai đoạn hậu đại dịch nhằm kiểm soát lạm phát đang gia tăng. Tổng cộng, Ủy ban đã tăng lãi suất thêm 525 điểm cơ bản vào cuối năm 2023, đánh dấu tốc độ tăng lãi suất nhanh nhất trong nhiều thập kỷ. Một số nhà phân tích cho rằng tốc độ tăng lãi suất nhanh này là để bù đắp cho việc FOMC đã đánh giá sai về lạm phát, ban đầu cho rằng đó chỉ là “tạm thời.” Nếu có khung phân tích này, các nhà phân tích có thể đã đánh giá chính xác hơn về sự thay đổi chính sách năm 2022. Như được thấy trong Hình 4, xác suất lạm phát đình trệ đã bắt đầu tăng từ năm 2021, báo hiệu rủi ro lạm phát gia tăng nhanh chóng. Nếu dựa trên phân tích này, FOMC có thể đã bắt đầu tăng lãi suất từ năm 2021 thay vì đợi đến năm 2022.

Ngoài ra, xác suất lạm phát đình trệ cao trong năm 2022 và 2023 có thể đã ảnh hưởng đến dự đoán của FOMC về bốn lần cắt giảm lãi suất trong năm 2024. Xác suất lạm phát đình trệ đã duy trì ở mức 30% hoặc cao hơn trong suốt 12 quý liên tiếp, từ Quý 3/2021 đến Quý 2/2024, đây là khoảng thời gian dài nhất kể từ Quý 3/1983. Điều này cho thấy có thể cần thiết phải kéo dài thời gian tạm dừng chính sách hơn so với những gì đã dự tính.

Xác suất lạm phát đình trệ và suy thoái cao làm mờ con đường chính sách tiền tệ ngắn hạn

Tóm lại, xác suất hạ cánh mềm hiện đang cao nhất, cho thấy khả năng xảy ra kịch bản này trong bốn quý tới là cao nhất. Tuy nhiên, việc cả ba xác suất đều ở mức cao cảnh báo rằng các nhà phân tích nên cân nhắc nhiều hơn chỉ hai kịch bản (suy thoái và hạ cánh mềm).

Xem xét xác suất của hai quý gần đây, với xác suất suy thoái và lạm phát đình trệ đang có xu hướng giảm (dù vẫn cao nhưng dưới ngưỡng) và xác suất hạ cánh mềm đang tăng (và trên ngưỡng), có thể cho thấy việc cắt giảm lãi suất có thể được tính đến nếu các xác suất tiếp tục theo xu hướng hiện tại. Tuy nhiên, sự gia tăng liên tục của xác suất lạm phát đình trệ và suy thoái trong những năm qua có thể làm mờ đi hướng đi của chính sách ngắn hạn. Đặc biệt, tốc độ và quy mô của các đợt cắt giảm lãi suất trong chu kỳ này có thể khác so với chu kỳ trước, vì xác suất lạm phát đình trệ chưa từng vượt ngưỡng trong giai đoạn sau cuộc Đại suy thoái. Phần tiếp theo của loạt bài này sẽ giới thiệu một khung phân tích để dự đoán những bước ngoặt trong chính sách tiền tệ dựa trên xác suất của ba kịch bản tăng trưởng.

Well Fargo