Hai dữ liệu quan trọng sau sẽ là bằng chứng cho thấy CPI sẽ còn tăng tốc tới 2026

Nguyễn Thu Thủy

Junior Analyst

Không có gì đáng ngạc nhiên khi chi phí nhà ở được đo bằng độ trễ của chỉ số giá tiêu dùng so với thực tế thị trường, tuy nhiên mức độ trễ có thể lớn hơn mức giả định.

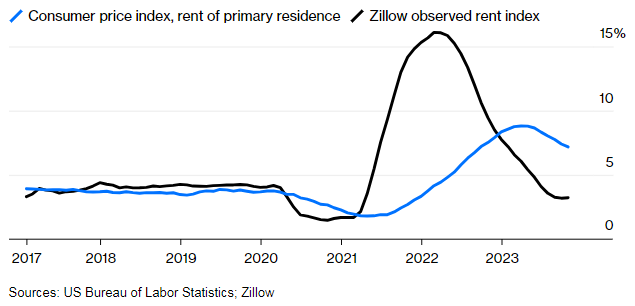

Lạm phát đang quay trở lại mức trước đại dịch ở Mỹ, nhưng lạm phát tiền thuê nhà vẫn còn nhiều biến động. Nói một cách dễ hiểu, chỉ số giá tiêu dùng tất cả các mặt hàng trong tháng 10 chỉ cao hơn 3.2% so với một năm trước đó, nhưng chỉ số giá thuê nhà ở lại tăng 7.2%. Trong khi đó, chỉ số giá thuê thị trường được duy trì bởi thị trường bất động sản Zillow chỉ tăng 3.2% - bằng với tỷ lệ lạm phát tổng thể.

Lạm phát tiền thuê nhà vẫn còn quá cao

Biểu đồ thể hiện xu hướng giá thuê nhà trong 12 tháng qua

Giá thuê nhà ở chính hiện đóng góp khoảng 7.6 % trong giỏ hàng hóa và dịch vụ CPI; tiền thuê tương đương của chủ sở hữu chiếm 25.7%. Theo các công cụ đo lường CPI của Cục Thống kê Lao động Hoa Kỳ, OER là "tiền thuê ngầm mà người sở hữu nhà sẽ phải trả nếu họ đi thuê nhà". Tỷ trọng của OER trong CPI được xác định bằng cách khảo sát chủ nhà xem họ nghĩ căn nhà của họ sẽ được thuê với giá bao nhiêu, nhưng những thay đổi từ tháng này sang tháng khác và từ năm này sang năm khác - tỷ lệ lạm phát - được lấy từ dữ liệu do BLS thu thập về giá thuê thực tế và sau đó được điều chỉnh theo các thành phần khác nhau của quỹ nhà ở do chủ sở hữu sử dụng.

Vì vậy, khoảng một phần ba CPI và 42% cái gọi là core CPI (chỉ số giá tiêu dùng cơ bản), không bao gồm thực phẩm và năng lượng, dựa trên tiền thuê nhà và ước tính lạm phát tiền thuê nhà của CPI hiện cao hơn gấp đôi so với báo cáo của nhà cung cấp dữ liệu thị trường hàng đầu. Điều này có vẻ kỳ lạ phải không?

Sự chênh lệch giữa chỉ số CPI và Zillow có thể giải thích một cách đơn giản như sau: Giá thuê CPI nhằm phản ánh tất cả các khoản cho thuê, trong khi Zillow đánh giá mức giá chào bán đối với những ngôi nhà có sẵn cho thuê trong cơ sở dữ liệu của nó. Theo thống kê của Zillow, tính đến tháng 3 năm 2022, giá chào thuê đã tăng 16% và giá nhà tăng 17% so với năm trước, nhưng do phần lớn những người thuê nhà trong cuộc khảo sát nhà ở của CPI vẫn đang cho thuê trước những đợt tăng giá mạnh mẽ đó, nên chỉ số lạm phát CPI chỉ ở mức 5%. Bây giờ chúng ta đang nhìn thấy mặt trái của nó, với chỉ số giá thuê nhà và chỗ ở CPI vẫn tăng nhanh khi ngày càng có nhiều hợp đồng cho thuê dẫn đến giá thuê thị trường cao hơn ngay cả khi lạm phát giá thuê thị trường ở mức vừa phải.

Tin tốt là CPI cho thuê và giá thuê thị trường cuối cùng sẽ hội tụ. Thật không may, điều này có thể mất một thời gian. Thay vì so sánh tỷ lệ lạm phát hàng năm, hãy so sánh mức giá thuê được tính theo hai chỉ số.

Giá thuê CPI vẫn chưa đủ cao

Giá thuê so với mức tháng 2 năm 2020 vẫn chưa đủ cao

Theo CPI, giá thuê đã tăng 20% kể từ khi dịch bệnh xảy ra. Theo Zillow, chỉ số này tăng 28%, có nghĩa là chỉ số giá thuê CPI chỉ cách khoảng 8 điểm phần trăm. Tỷ lệ phần trăm thay đổi từ tháng 9 đến tháng 10 đối với giá thuê CPI là 0.5% và 0.2% đối với Zillow, tương ứng với mức chênh lệch 0.3 điểm phần trăm. Với tốc độ này, hai đường sẽ hội tụ sau 27 tháng.

Nhà kinh tế học Adam Shapiro của Ngân hàng Dự trữ Liên bang San Francisco, người có biểu đồ trên nền tảng X, trước đây gọi là Twitter, đã cho tôi ý tưởng cho chuyên mục này. Ông ấy đã sử dụng phương pháp tương tự để ước tính rằng dữ liệu hiện tại “cho thấy lạm phát tiền thuê nhà tăng cao trong 2 đến 3 năm nữa”. Nói cách khác, việc tăng tiền thuê xảy ra vào năm 2021 và 2022 có thể tiếp tục thúc đẩy lạm phát được báo cáo vào năm 2026.

Điều đó có nghĩa là gì? Thực tế là các chỉ số chi phí nhà ở của CPI tụt hậu so với diễn biến của thị trường được các nhà theo dõi lạm phát tại Cục Dự trữ Liên bang và các tổ chức khác thừa nhận rộng rãi. Các nhà kinh tế học hàn lâm đã bắt đầu viết về hiện tượng này hơn một thập kỷ trước, và cuối năm ngoái các nhà kinh tế tại BLS và Ngân hàng Dự trữ Liên bang Cleveland đã đưa ra chỉ số giá thuê của người thuê nhà mới dựa trên vi dữ liệu CPI cho thấy một quỹ đạo tương tự như quỹ đạo của chỉ số giá thuê của Zillow và chỉ số tiền thuê nhà cho một gia đình của CoreLogic. Ngoài ra, thước đo lạm phát ưa thích của Fed, chỉ số giá chi tiêu tiêu dùng cá nhân do Cục Phân tích Kinh tế Hoa Kỳ tính toán, cho thấy chi phí nhà ở có tỷ trọng nhỏ hơn nhiều (khoảng 15% so với 1/3 của CPI) và do đó ít bị ảnh hưởng bởi độ trễ lạm phát tiền thuê nhà.

Tuy nhiên, tôi không nghĩ mọi người đều hiểu rõ độ trễ này có thể tồn tại trong bao lâu. Người ta có thể tưởng tượng Fed sẽ kết luận vào năm tới rằng nỗ lực kiềm chế lạm phát đã thành công, nhưng các nhà đầu tư trái phiếu, chính trị gia và các CEO Phố Wall có thể có quan điểm khác dựa trên chỉ số CPI.

Bloomberg