Hãy cẩn trọng với tác dụng phụ từ "liều thuốc" kích thích tài khóa!

Tú Đỗ

Senior Economic Analyst

Một bề dày lịch sử của các cuộc khủng hoảng đã cho phép chúng ta định hình khuôn mẫu cho một cuộc suy thoái điển hình. Dù vậy, cuộc khủng hoảng Covid, nhờ có những hành động vô tiền khoáng hậu của chính phủ, đã có những điểm khác biệt rõ rệt với phần còn lại của lịch sử

Trong khi những khác biệt biểu hiện chủ yếu ở phía bên ngoài, phân tích chuyên sâu sau đây sẽ chỉ rõ tại sao cuộc khủng hoảng lần này lại gây thiệt hại to lớn hơn cả. Tất cả chúng ta đều hiểu rằng cú sốc với nền kinh tế là điều tồi tệ nhất trong các cuộc khủng hoảng, tuy nhiên khía cạnh mà bài viết này muốn nhấn mạnh đó là quá trình phục hồi sau khủng hoảng.

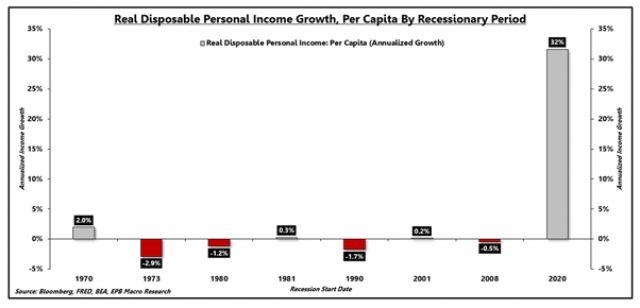

Thông thường, trong giai đoạn khủng hoảng, thu nhập của người dân sẽ suy giảm. Biểu đồ dưới đây so sánh tăng trưởng thu nhập khả dụng sau thuế trên đầu người của khủng hoảng Covid với 7 cuộc suy thoái trước đó. Cho tới trước năm 2020, tăng trưởng thu nhập trung bình trong các cuộc khủng hoảng là -0.54%. Nói cách khác, thu nhập có xu hướng giảm sút trong khủng hoảng. Đối với năm 2020, nhờ có những gói kích thích kinh tế và phúc lợi thất nghiệp khổng lồ, tới lúc này mức thu nhập đã tăng tới 32% so với cùng kỳ năm trước.

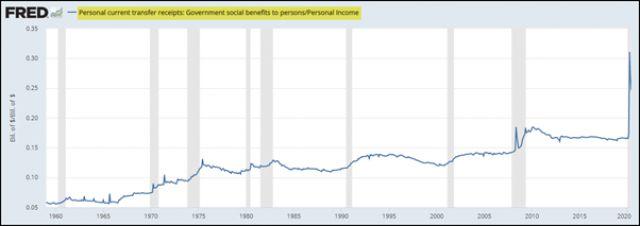

Cuộc khủng hoảng lần này hoàn toàn khác biệt bởi thu nhập đã gia tăng thay vì sụt giảm như thông thường, sai lệch đáng kể so với mức trung bình trong lịch sử. Như đã nói ở trên, thu nhập tăng vọt do các khoản tiền hỗ trợ từ chính phủ. Tổng các khoản chi trả của chính phủ hiện đã có thời điểm chiếm tới 30% trong tổng thu nhập của người dân Mỹ và sau đó đã giảm về mức khoảng 25%.

Tại thời điểm này, chúng ta có thể hiểu sự gia tăng chóng mặt của thu nhập được tạo ra từ sự phình to của các khoản nợ công. Rất nhiều người đã chỉ ra rằng điều này giống như một “bữa ăn miễn phí” chừng nào Fed tiếp tục mua các khoản nợ của chính phủ phát hành. Nhận định trên là rất sai lầm khi bỏ qua rất nhiều trụ cột cốt lõi trong kinh tế vĩ mô cũng như chưa tính đến những vấn đề phát sinh khi chính phủ ngập trong nợ nần.

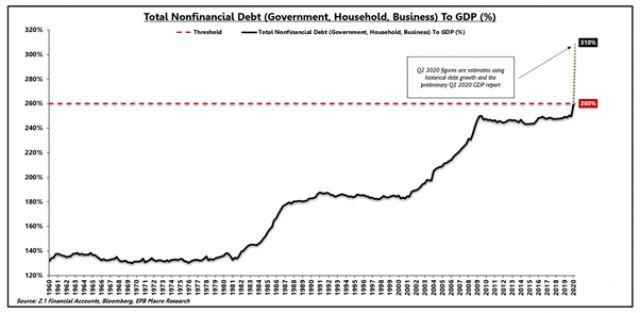

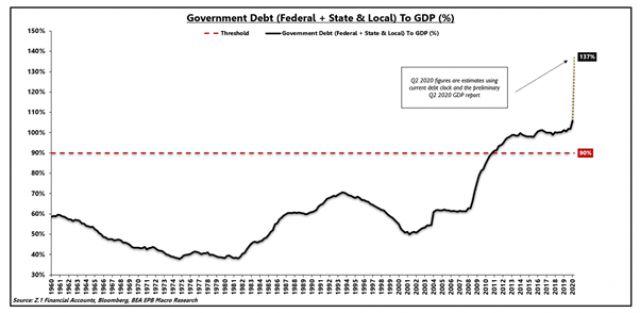

Dựa trên giả thiết ở mức khá thấp, khi tổng mức nợ phi tài chính so với GDP tăng lên mức 310% vượt mức khuyến cáo của BIS trong bài nghiên cứu về “Tác động thực của nợ”, nợ khi đó sẽ có tác động tiêu cực phi tuyến tính lên tăng trưởng kinh tế.

Phương trình hàm sản xuất nói rằng sản lượng kinh tế đầu ra được quyết định bởi cách phối hợp các yếu tố sản xuất bao gồm: đất đai, lao động và vốn. Sử dụng quá mức 1 yếu tố đầu vào được chứng minh sẽ khiến cho mức tăng sản lượng cận biên giảm xuống. Với việc tổng nợ phi tài chính so với GDP tăng lên mức 310%, nước Mỹ đã xô đổ mọi kỷ lục về tỷ lệ nợ của nền kinh tế kể từ những năm 1800. Và rõ ràng, Mỹ đang sử dụng quá mức vốn nợ, cụ thể hơn đó là vốn nợ chính phủ.

Nợ chính phủ so với GDP đã tăng lên mức cao hơn nhiều so với ngưỡng làm suy giảm hiệu suất cân biên nhưng chúng ta vẫn tiếp tục tin rằng đó vẫn là chưa đủ, bỏ qua những bằng chứng về việc càng nhiều nợ chính phủ, bất kỳ cách sử dụng hay được ghi nhận vào bảng cân đối nào, sẽ có tác động tiêu cực phi tuyến tính tới tăng trưởng kinh tế.

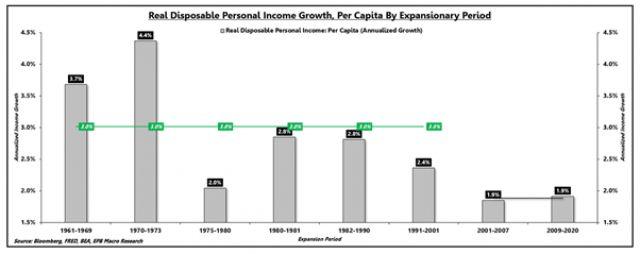

Nợ chỉ đơn giản là khoản tiêu dùng trước trong tương lai hay một sự trao đổi của việc tiêu dùng hôm nay với chi phí của tiêu dùng trong tương lai. Chúng ta đang trong giai đoạn nhu cầu chi tiêu trước tăng lên mức lớn nhất trong lịch sử. Để tìm ra dẫn chứng của hiệu ứng lợi suất cận biên giảm dần, chúng ta có thể nhìn lại dữ liệu tăng trưởng thu nhập khả dụng sau thuế trên đầu người trong các giai đoạn mở rộng trong quá khứ khi yếu tố vốn nợ bị sử dụng quá mức.

Từ những năm 1960 đến đầu những năm 2000, thu nhập thực sau thuế trên người đã tăng với tốc độ 3% trong những giai đoạn mở rộng. Sau khi bước vào thế kỷ mới, chúng ta đã đánh mất 36% của tốc độ tăng trưởng thu nhập, xuống chỉ còn khoảng 1.9%. Có nhiều yếu tố đóng góp vào sự sụt giảm này, nhưng việc lợi suất cận biên giảm dần và việc sử dụng quá mức vốn nợ chính là những nguyên nhân chính.

Giờ đây, Hoa Kỳ đang đẩy phần trăm nợ so với nền kinh tế lên mức chưa từng thấy. Diễn biến này đã khiến rất nhiều người lo lắng và các nhà phân tích đưa ra nhiều dự báo khác nhau về lạm phát và sự sụp đổ của đồng USD. Các bằng chứng từ các quốc gia khác cũng cho thấy rằng việc tổng nợ phi tài chính tăng lên mức 300% GDP sẽ gây ra hiệu ứng hiệu suất cận biên giảm dần. Các khoản nợ khổng lồ treo lơ lửng, dù cho được sử dụng như thế nào sẽ đều dẫn tới giảm phát, tốc độ lưu thông tiền tệ thấp và suy giảm tăng trưởng kinh tế.

Sử dụng vốn nợ để thúc đẩy tăng trưởng thu nhập, kể cả nếu các khoản nợ được trao đổi với các khoản dự trữ qua đêm tại NHTW sẽ thất bại trong việc tạo ra tăng trưởng đều đặn cho tốc độ lưu thông tiền tệ trong nhiều năm tới khi khu vực tư nhân bị lấn át và đóng góp thấp hơn vào tăng trưởng thu nhập do được trợ cấp từ chính phủ.

Ngoài ra, phụ thuộc vào thu nhập từ các khoản trợ cấp sẽ đặt gánh nặng tăng trưởng thu nhập lên chính phủ. Nếu chính phủ bắt đầu chi trả thường xuyên 1000 USD hàng tháng, để đạt được mức tăng trưởng 2% trong thu nhập vào 10 năm tới, các khoản chi trả trên phải vượt mức 1200 USD/tháng.

Thật không may, nền kinh tế vận hành rất phức tạp, và sự tồn tại của NHTW chưa bao giờ đảm bảo cho một “bữa ăn miễn phí”. Xu hướng tăng trưởng của thu nhập trong các giai đoạn mở rộng đã dần suy yếu khi nền kinh tế bắt đầu ngập trong nợ.

Giờ đây khi chúng ta sử dụng trước sự tăng trưởng thu nhập vào giai đoạn khủng hoảng khiến chênh lệch sản lượng tiềm năng mở rộng lên mức kỷ lục, nền kinh tế sẽ phải chật vật để tự mình phục hồi trở lại mà không cần sự hỗ trợ từ chính phủ.

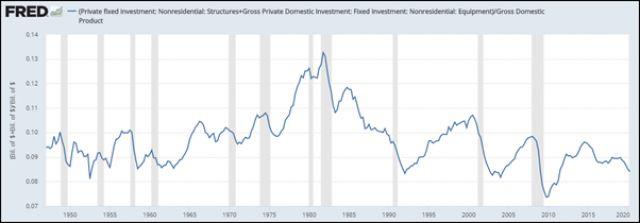

Sự thiếu hụt đầu tư vào cơ sở hạ tầng và trang thiết bị chắc chắn khiến tốc độ lưu thông tiền tệ sẽ duy trì ở mức thấp, trong khi tỷ lệ tiết kiệm ròng âm cùng với thiếu hụt đầu tư sẽ bắt đầu làm xói mòn các thiết bị sản xuất hiện tại.

Trong nhiều năm, giải pháp cho các vấn đề của nền kinh tế chỉ là các khoản kích thích kinh tế ngày càng lớn của chính phủ. Từ 1 nghìn tỷ lên 2 nghìn tỷ, và gói tài khóa trị giá 2 nghìn tỷ USD chỉ kéo dài dưới nửa năm. Bằng chứng của quy luật lợi suất cận biên giảm dần một lần nữa lại trở nên rõ ràng khi từng nỗ lực kích thích tài khóa ngày càng trở nên thoáng qua, đòi hỏi các chương trình với quy mô lớn và mức độ thường xuyên hơn.

Thu nhập đã gia tăng trong cuộc khủng hoảng lần này, khác biệt hoàn toàn với những cuộc khủng hoảng thông thường trước đó. Việc sử dụng vốn nợ, đặc biệt là nợ chính phủ, để giảm bớt tác động của giảm phát là một công cụ đã được sử dụng lặp lại trong hàng thập kỷ. Sự gia tăng của thu nhập trong giai đoạn mở rộng tiếp theo sẽ thấp hơn nhiều so với trước do chúng ta đã đẩy mức độ nợ vượt qua tất cả các ngưỡng cảnh báo quan trọng đã được nghiên cứu kỹ lưỡng trước đây.