"Hội chứng ám ảnh Trump" tác động tới người tiêu dùng Mỹ

Huyền Trần

Junior Analyst

Tâm lý tiêu dùng Mỹ đang phân cực mạnh do chính trị, khiến kỳ vọng lạm phát trở nên thiếu tin cậy. Dù thị trường lao động vẫn ổn định, chi tiêu gia tăng dựa vào nợ tiêu dùng có thể gây áp lực lên Fed trong việc duy trì lãi suất cao. Trong khi đó, Trump tiếp tục dùng thuế quan làm công cụ đàm phán, nhưng tính khả thi của các chính sách này vẫn chưa rõ ràng.

Mỹ có lợi thế đàm phán vượt trội, như Tổng thống Donald Trump vẫn khẳng định khi sử dụng thuế quan làm công cụ gây áp lực. Tuy nhiên, chính người tiêu dùng Mỹ mới là yếu tố quyết định. Thói quen chi tiêu của họ định hình nền kinh tế, và chính nhu cầu mua sắm này khiến các quốc gia khác phải tìm mọi cách xuất khẩu hàng hóa vào Mỹ. Sự kiên cường của người tiêu dùng sau đại dịch, trái ngược với khó khăn ở nhiều nền kinh tế phát triển khác, là động lực quan trọng cho xu hướng "chủ nghĩa ngoại lệ Mỹ" trong năm năm qua.

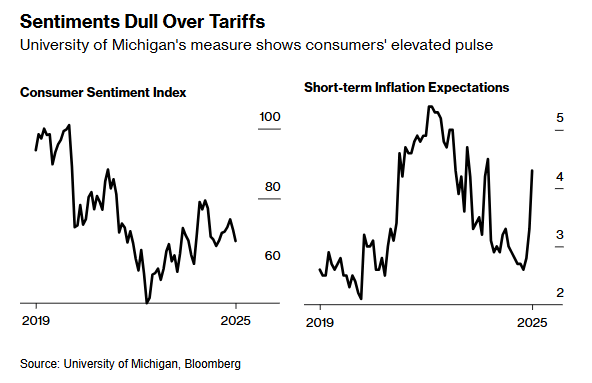

Nhưng những chu kỳ này không kéo dài mãi. Việc giải mã dữ liệu kinh tế để hiểu tâm lý người tiêu dùng vốn đã phức tạp, nay càng khó khăn hơn bởi tình trạng phân cực chính trị. Chỉ số tâm lý tiêu dùng của Đại học Michigan mới đây đã giảm xuống mức thấp nhất trong bảy tháng, cho thấy làn sóng lạc quan gắn liền với Trump có thể đã kết thúc. Chỉ số này giảm 3.3 điểm xuống 67.8, thấp hơn dự báo trung vị của các chuyên gia Bloomberg khảo sát.

Điều đáng lo ngại hơn là kỳ vọng lạm phát. Theo khảo sát, người tiêu dùng trung bình hiện tin rằng lạm phát sẽ vượt 4% trong 12 tháng tới. Nếu đúng, điều này cho thấy cú sốc lạm phát năm 2022 đã khiến người tiêu dùng duy trì tâm lý cảnh giác với giá cả, cao hơn hẳn so với trước đây. Với tốc độ tăng trưởng GDP mạnh vào cuối năm 2024 nhờ chi tiêu tiêu dùng, kịch bản này có thể buộc Cục Dự trữ Liên bang (Fed) phải duy trì lãi suất cao lâu hơn dự kiến.

Theo nghiên cứu đại học Michigan, kỳ vọng lạm phát của người tiêu dùng tăng cao

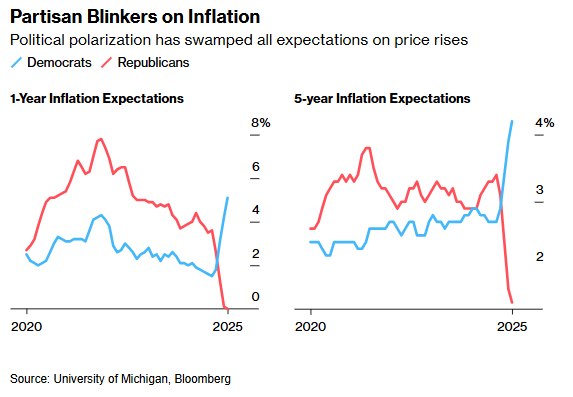

Nhưng liệu dữ liệu này có còn đáng tin cậy khi chính trị ngày càng chi phối quan điểm kinh tế? Kể từ năm 2020, Đại học Michigan đã phân tích riêng kỳ vọng lạm phát của cử tri Dân chủ và Cộng hòa. Giờ đây, "Hội chứng ám ảnh Trump" – thuật ngữ thường dùng để chỉ sự thiên lệch của truyền thông cánh tả – dường như đã ảnh hưởng đến cả hai phe. Trung bình, cử tri Cộng hòa tin rằng lạm phát sẽ bằng 0 trong năm tới, trong khi cử tri Dân chủ dự đoán giá cả sẽ tăng hơn 5%. Khoảng cách trong kỳ vọng lạm phát dài hạn còn lớn hơn. Một mức độ khác biệt giữa các phe là điều dễ hiểu, nhưng sự chênh lệch cực đoan này không chỉ phản ánh quan điểm trái ngược mà còn cho thấy sự lệch lạc trong nhận thức.

Kỳ vọng lạm phát: Có còn đáng tin?

Không có khả năng lạm phát sẽ về 0% trong năm tới. Nếu CPI giảm xuống dưới 2%, đó sẽ là một chiến thắng chính trị lớn cho chính quyền hiện tại – nhưng ngay cả kịch bản này cũng rất khó xảy ra. Ngược lại, nếu dự báo của phe Dân chủ về việc CPI vượt 5% là chính xác, điều đó sẽ gần như đặt dấu chấm hết cho triển vọng chính trị của Trump, bởi nền kinh tế khó có thể chịu đựng mức lạm phát cao như vậy. Tuy nhiên, đây có vẻ chỉ là kỳ vọng mang tính chủ quan hơn là một dự báo thực tế. Để kịch bản này xảy ra, nền kinh tế sẽ phải đối mặt với hàng loạt cú sốc lớn ngoài dự đoán.

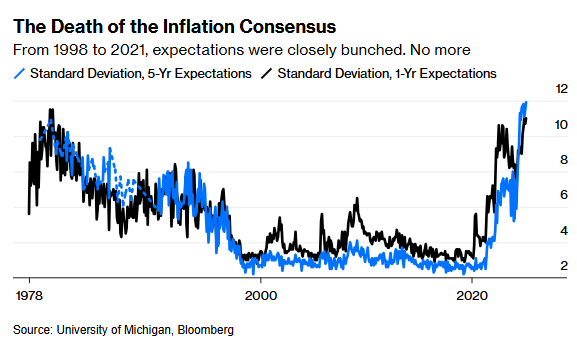

Sự phân cực chính trị đã làm lu mờ mọi kỳ vọng về việc giá cả tăng

Sự chia rẽ chính trị đang khiến kỳ vọng lạm phát của người tiêu dùng trở nên vô cùng khác biệt. Đại học Michigan đã theo dõi mức độ phân tán trong quan điểm về lạm phát từ năm 1978 và hiện tại, chưa bao giờ mức độ chênh lệch giữa các nhóm cao đến vậy, ngay cả trong giai đoạn lạm phát bùng nổ cuối những năm 1970.

Chênh lệch kỳ vọng lạm phát từ năm 1978-2021

Với mức độ phân hóa này, liệu có còn ý nghĩa khi đo lường kỳ vọng của người tiêu dùng? Về lý thuyết, kỳ vọng có vai trò quan trọng – đây là quan điểm chung của cả các nhà kinh tế theo trường phái tiền tệ và Keynes. Khi người dân tin rằng lạm phát sẽ tăng, họ có xu hướng đẩy mạnh chi tiêu và yêu cầu tăng lương nhiều hơn, tạo ra vòng xoáy lạm phát tự củng cố. Nhưng liệu kỳ vọng có thực sự đủ mạnh để trở thành một yếu tố chính sách độc lập, hay đó chỉ là một hiện tượng mang tính phản ứng hơn là động lực chủ động?

Năm 2021, nhà kinh tế Jeremy Rudd của Fed đã công bố một nghiên cứu cho rằng niềm tin vào vai trò quyết định của kỳ vọng đối với lạm phát “dựa trên nền tảng rất mong manh” và nếu áp dụng một cách cứng nhắc, điều này có thể dẫn đến những sai lầm chính sách nghiêm trọng.

Năm 2022, Jonathan Levin của Bloomberg Opinion cũng chỉ trích việc Fed đặt quá nhiều trọng số vào khảo sát ý kiến của 500 người ngẫu nhiên. Ông chỉ ra rằng kỳ vọng lạm phát dài hạn thực chất chỉ là trung bình lạm phát của năm năm trước đó. Điều này cho thấy cách duy nhất để giảm kỳ vọng lạm phát là kiểm soát lạm phát thực tế, thay vì chỉ cố gắng điều chỉnh tâm lý thị trường.

Thứ Hai tới, Fed New York sẽ công bố khảo sát về kỳ vọng của người tiêu dùng, tiếp theo là phiên điều trần của Chủ tịch Fed trước Quốc hội vào thứ Ba và thứ Tư. Nhưng với những biến động hiện tại, một câu hỏi lớn được đặt ra: Liệu các cuộc khảo sát này có còn thực sự phản ánh được điều gì?

Sức chịu đựng của người tiêu dùng không phải vô hạn

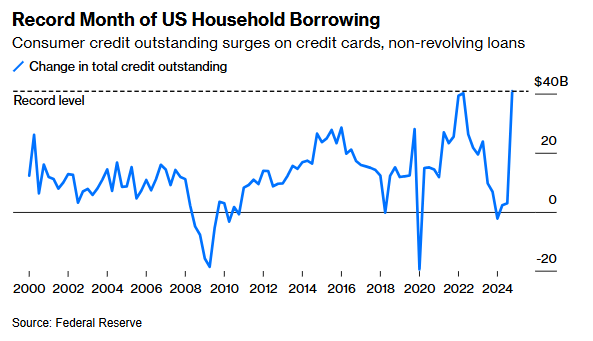

Giữa những tranh luận về tâm lý và kỳ vọng, thực tế rằng người tiêu dùng Mỹ đang đối mặt với áp lực tài chính ngày càng lớn lại chưa được chú ý đúng mức. Tháng 12 năm ngoái, tổng dư nợ tiêu dùng tại Mỹ bất ngờ tăng mạnh nhất trong lịch sử, phản ánh sự bùng nổ của các khoản vay thẻ tín dụng và tín dụng phi quay vòng, theo dữ liệu từ Fed. Tổng tín dụng – chưa điều chỉnh theo lạm phát – tăng thêm 40.8 tỷ USD, đảo ngược mức giảm 5.4 tỷ USD của tháng trước đó. Cả tín dụng quay vòng và phi quay vòng đều đồng loạt tăng:

Tín dụng tiêu dùng tăng đột biến trên thẻ tín dụng

Những dấu hiệu căng thẳng tài chính này khiến lo ngại về tác động của thuế quan đối với lạm phát trở nên chính đáng hơn. Một nghiên cứu từ Tax Foundation ước tính rằng nếu các mức thuế áp lên Canada, Mexico và Trung Quốc được duy trì đến năm 2034, mỗi hộ gia đình Mỹ có thể phải trả thêm hơn 800 USD thuế. Trong nhiều trường hợp, thuế quan đã làm tăng giá hàng hóa, giảm sản lượng và thu hẹp việc làm, tạo ra ảnh hưởng tiêu cực ròng lên nền kinh tế Mỹ.

Nếu xu hướng này tiếp diễn, mục tiêu "Làm nước Mỹ vĩ đại trở lại" của Trump có thể phản tác dụng.

Nhưng liệu kết quả có biện minh cho quá trình? Theo Thomas Gatley của Gavekal Research, Trump có vẻ quan tâm đến việc giành lợi thế chính trị và thu hút sự chú ý nhiều hơn là tái cấu trúc chuỗi cung ứng toàn cầu. Tuy nhiên, một thế giới mà Mỹ liên tục đe dọa áp thuế chắc chắn sẽ rất khác.

Hiện tại, thị trường lao động mạnh mẽ vẫn đang giúp người tiêu dùng duy trì sức mua. Báo cáo việc làm tháng Giêng cho thấy tỷ lệ thất nghiệp tăng nhẹ, nhưng tác động không đáng kể khi xét đến ảnh hưởng từ các vụ cháy rừng và bão tuyết gần đây. Trong khi đó, số liệu điều chỉnh của hai tháng trước tiếp tục thể hiện sự ổn định. Shruti Mishra từ Bank of America nhận định rằng nền tảng của thị trường lao động vẫn vững chắc khi mức tăng trưởng việc làm trung bình trong 3, 6 và 12 tháng đều ổn định hoặc có xu hướng tăng. Điều này củng cố quan điểm rằng chu kỳ cắt giảm lãi suất của Fed có thể đã kết thúc.

Trong bối cảnh lạm phát vẫn cao hơn mục tiêu và kỳ vọng lạm phát trong khảo sát của Đại học Michigan tiếp tục ở mức đáng lo ngại, ngày càng có nhiều bằng chứng cho thấy lãi suất trung lập cần duy trì ở mức cao hơn, và ít lý do để Fed cắt giảm thêm.

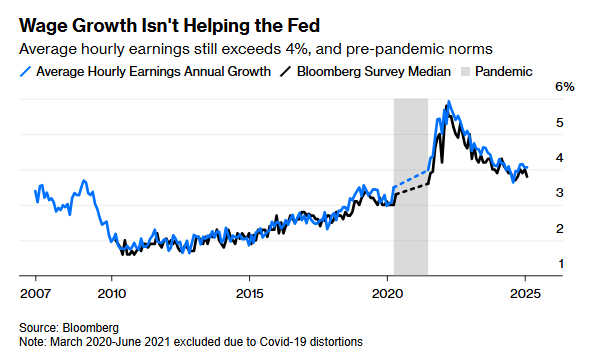

Tăng trưởng tiền lương không giúp ích cho Fed

Chủ tịch Fed Jerome Powell đã thừa nhận rằng lạm phát cao không hoàn toàn xuất phát từ thị trường lao động, nhưng báo cáo CPI công bố vào thứ Tư sẽ tiếp tục phản ánh thách thức mà Fed đang đối mặt. Một yếu tố đáng lo ngại trong báo cáo này là tốc độ tăng trưởng tiền lương đang có dấu hiệu tăng trở lại và vẫn cao hơn đáng kể so với trước đại dịch – điều này có lợi cho người lao động nhưng lại là bài toán khó đối với các nhà hoạch định chính sách tiền tệ.

Trump và ván bài thuế quan

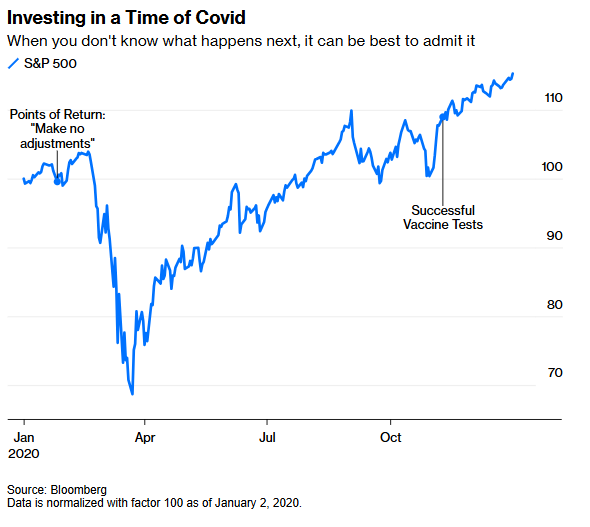

Đã 5 năm kể từ khi thế giới lần đầu đối mặt với virus corona. Tháng 2/2020, những lo ngại về dịch bệnh ngày càng gia tăng, nhưng thị trường chứng khoán Mỹ vẫn bất chấp rủi ro, đưa S&P 500 lên mức cao kỷ lục. Chỉ hơn một tháng sau, nền kinh tế phương Tây hoàn toàn tê liệt vì đại dịch.

Khi đó, sự bất định về Covid-19 là vô cùng lớn. Không ai rõ virus lây lan thế nào hay mức độ nguy hiểm ra sao, trong khi các mô hình dịch tễ lại cực kỳ phức tạp. Đó là một thời kỳ mà không nhiều người muốn nhớ lại, nhưng điều đó đđ mang đến bài học cho tình trạng bất ổn của thị trường hiện nay. Ít nhất, cuộc chiến thương mại lần này có phạm vi rõ ràng hơn so với những viễn cảnh hỗn loạn đầu năm 2020.

Hiện tại, Trump tiếp tục gây chấn động. Vào chiều Chủ nhật theo giờ Mỹ, ông tuyên bố sẽ áp thuế 25% lên toàn bộ thép và nhôm nhập khẩu. Đây là tuần thứ ba liên tiếp ông đưa ra mức thuế tương tự, lần lượt nhắm vào Colombia, Mexico và Canada. Nhưng liệu lần này thuế có thực sự được áp dụng, hay lại chỉ là một nước cờ chính trị?

Sự khó lường trong các quyết định của Trump có thể thấy rõ qua thị trường dự đoán Polymarket. Trước đó, nền tảng này đã mở hợp đồng cá cược về việc thuế có được "áp dụng" đối với Canada và Mexico trước ngày 1/3 hay không.

Theo quy định, nếu Trump ký sắc lệnh hành pháp, thuế sẽ được coi là có hiệu lực. Ông đã ký vào ngày 1/2, khiến hợp đồng ngay lập tức được thanh toán. Nhưng chỉ vài giờ sau, thông tin mới tiết lộ rằng thuế sẽ chưa có hiệu lực trong vòng 30 ngày, đồng nghĩa với việc chắc chắn sẽ không áp dụng trước 1/3. Một ngày sau, Polymarket mở hợp đồng mới cho mốc 1/5, và hiện tại, xác suất thuế có hiệu lực vào thời điểm đó đã giảm xuống dưới 50%.

Đừng để lịch sử đánh lừa

Thị trường đã quen với kịch bản Trump đe dọa áp thuế, sau đó tuyên bố chiến thắng và rút lui. Nhưng điều đó không có nghĩa xu hướng này sẽ kéo dài mãi mãi. Covid-19 đã cho thấy rằng khi có quá nhiều kịch bản có thể xảy ra, lịch sử không phải lúc nào cũng là kim chỉ nam đáng tin cậy.

Vào tháng 1/2020, tôi đã xem xét hàng loạt nghiên cứu về tác động của các đại dịch trước đó – SARS, MERS và Ebola – lên thị trường. Những dịch bệnh này đều gây hoảng loạn ngắn hạn, khiến chứng khoán giảm điểm, nhưng sau đó nhanh chóng phục hồi khi được kiểm soát. Ngày 27/1/2020, chuyên mục Points of Return từng viết:

"Ebola đã khiến thị trường mất gần 10%. Nếu dịch bệnh lần này cũng được kiểm soát trước khi lan rộng ra thế giới phương Tây, khả năng cao sẽ tạo ra cơ hội mua vào trong thời gian tới."

Dự báo này đúng về mặt cơ hội đầu tư, nhưng phải mất bảy tuần mới trở thành hiện thực. Lý do? Covid-19 lây lan theo cách mà SARS, MERS và Ebola chưa từng làm được. Những đại dịch trước đó hóa ra không phải là mô hình so sánh phù hợp.

Khi các lệnh phong tỏa được ban hành, thị trường lao dốc mạnh mẽ. S&P 500 giảm 33% (và mất 35% so với đỉnh tháng 2) trước khi đảo chiều. Khi đó, tôi không thể đoán rằng mua vào thời điểm ấy sẽ giúp nhà đầu tư đón đầu đợt phục hồi kéo dài 5 năm với lợi nhuận trung bình 23% mỗi năm.

Đầu tư vào thời kỳ Covid

Kết luận của tôi lúc đó là: Khi thiếu thông tin đáng tin cậy, tốt nhất là không vội điều chỉnh danh mục – dù quyết định này không hề dễ chịu. Với hindsight, lời khuyên lý tưởng nhất có lẽ là bán hết tài sản, sau đó chờ thời điểm thích hợp để mua lại. Nhưng trong thực tế, rất khó để đưa ra quyết định chính xác tuyệt đối. Cũng như Covid-19 không giống với SARS hay MERS, mối đe dọa thuế quan tiếp theo cũng có thể không giống những lần trước. Vì vậy, đừng chủ quan rằng mỗi cuối tuần sẽ diễn ra theo kịch bản cũ. Hãy tiếp tục nghiên cứu và sẵn sàng hành động khi tình thế thay đổi.

Bloomberg