Thị trường chứng khoán: Bình tĩnh đáng ngờ trước làn sóng thuế quan của Trump

Trà Giang

Junior Editor

Trong bối cảnh căng thẳng thương mại leo thang với đe dọa thuế quan 25% từ chính quyền Trump, thị trường chứng khoán toàn cầu đang thể hiện một sự bình tĩnh đáng kinh ngạc. Mexico, Trung Quốc và châu Âu không chỉ đứng vững mà còn vượt trội so với S&P 500, trong khi các "ông lớn" ngành đồ uống và ô tô châu Âu bộc lộ những phản ứng trái chiều. Liệu đây là dấu hiệu của sự thích ứng thông minh hay chỉ là sự chủ quan trước cơn bão đang đến? Cùng với đó, cuộc tranh luận về mối quan hệ giữa giá năng lượng và lạm phát đang làm dấy lên những câu hỏi mới về chiến lược điều hành kinh tế vĩ mô trong thời kỳ bất ổn.

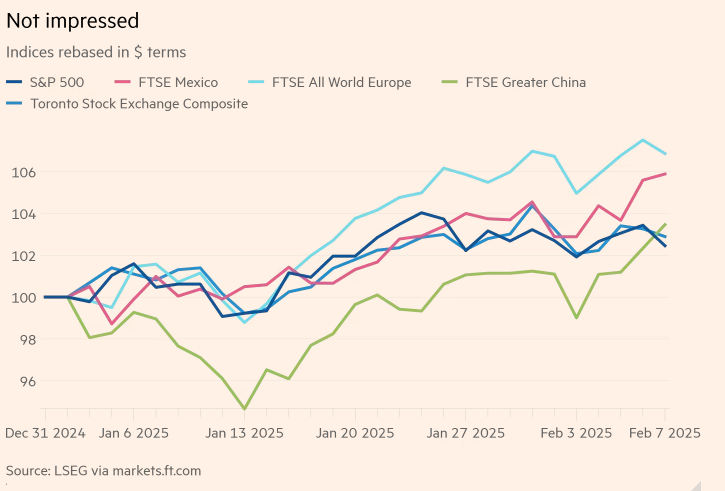

Giữa những đợt sóng địa chính trị đầy biến động, thị trường chứng khoán toàn cầu đang thể hiện một sự bình tĩnh đáng ngạc nhiên. Mexico, Trung Quốc và châu Âu - những thị trường đang đứng trước nguy cơ chịu đòn thuế quan 25% từ chính sách "Nước Mỹ trên hết" của Donald Trump - không những không suy sụp mà còn đang vượt trội so với chỉ số S&P 500 của Mỹ từ đầu năm đến nay.

Diễn biến thị trường chứng khoán toàn cầu trước nguy cơ thuế quan năm 2025

Đặc biệt ấn tượng là trường hợp của Canada - quốc gia có gần 1/5 GDP phụ thuộc vào xuất khẩu sang Mỹ. Dù không bứt phá mạnh như các thị trường khác, chứng khoán Canada vẫn duy trì được đà tăng, phản ánh một niềm tin đáng chú ý của giới đầu tư.

Điều gì đang diễn ra đằng sau bức tranh tưởng chừng mâu thuẫn này? Có ba kịch bản đáng cân nhắc:

Thứ nhất, nhiều nhà đầu tư có thể xem những tuyên bố về thuế quan của Trump chỉ là "chiêu trò chính trị" nhiều hơn là một đe dọa thực sự. Họ đặt cược rằng khoảng cách từ lời nói đến hành động sẽ còn xa.

Thứ hai, thị trường có thể đã định giá trước khả năng này từ nhiều tháng trước, khi tỷ lệ ủng hộ Trump tăng cao. Nếu đúng như vậy, những cú sốc gần đây chỉ đơn giản là "cơn gió thoảng qua".

Thứ ba, và có lẽ là lý giải thuyết phục nhất: tác động của thuế quan đối với lợi nhuận doanh nghiệp có thể không nghiêm trọng như nhiều người lo ngại.

Tuy nhiên, khi đi sâu vào phân tích cấp độ doanh nghiệp, bức tranh trở nên phức tạp hơn. Những "gã khổng lồ" đa quốc gia với doanh thu lớn từ thị trường Mỹ không phải là thước đo chính xác cho tác động của thuế quan. Nhiều trong số họ hoặc cung cấp dịch vụ - vốn ít chịu ảnh hưởng từ rào cản thương mại, hoặc đã có cơ sở sản xuất ngay tại Mỹ - một chiến lược né tránh thuế quan hiệu quả.

Để có cái nhìn chân thực về tác động tiềm tàng của chính sách thuế quan, cần phải thu hẹp phạm vi phân tích vào những doanh nghiệp thực sự đối mặt với rủi ro - những nhà sản xuất và xuất khẩu trực tiếp vào thị trường Mỹ, đặc biệt trong các ngành công nghiệp nặng và sản xuất. Đây mới chính là những "phong vũ biểu" đáng tin cậy cho những biến động sắp tới trên thương trường quốc tế.

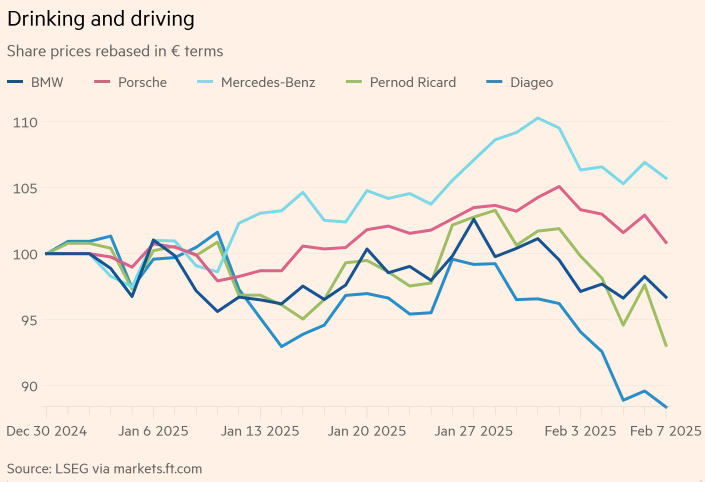

Các doanh nghiệp ô tô và đồ uống châu Âu là những ví dụ điển hình về tác động của chính sách thuế quan đối với thị trường. Một phần giá trị thương hiệu của Diageo – công ty sở hữu các dòng bia Guinness, rượu whiskey Crown Royal, rượu tequila Casamigos – và Pernod Ricard – nhà sản xuất Beefeater gin, champagne Perrier-Jouët – nằm ở yếu tố nhập khẩu. Chính sự khác biệt này tạo nên sức hút cho sản phẩm của họ. Tuy nhiên, trong bối cảnh bất ổn về thuế quan và nhu cầu tiêu dùng suy yếu, cả hai công ty đã buộc phải cắt giảm dự báo lợi nhuận gần đây.

Theo phân tích của Morgan Stanley, thị trường Mỹ đóng vai trò quan trọng đối với một số hãng ô tô châu Âu. Porsche, chẳng hạn, ghi nhận 25% doanh số bán hàng tại Mỹ, trong khi toàn bộ xe của hãng đều được sản xuất tại châu Âu. Đối với BMW và Mercedes, lần lượt 15% doanh số đến từ Mỹ, với 60% và 57% sản lượng xe của họ được sản xuất bên ngoài Mỹ. Điều này đồng nghĩa với việc thuế quan có thể gây ảnh hưởng đáng kể đến các hãng xe này.

Biến động cổ phiếu ngành ô tô và đồ uống châu Âu trước lo ngại thuế quan

Tuy nhiên, thực tế thị trường cho thấy chỉ có cổ phiếu của các công ty đồ uống – những doanh nghiệp đã công khai cắt giảm dự báo lợi nhuận – mới chịu ảnh hưởng nặng nề trong năm nay, trong khi các công ty ô tô dường như ít bị tác động hơn.

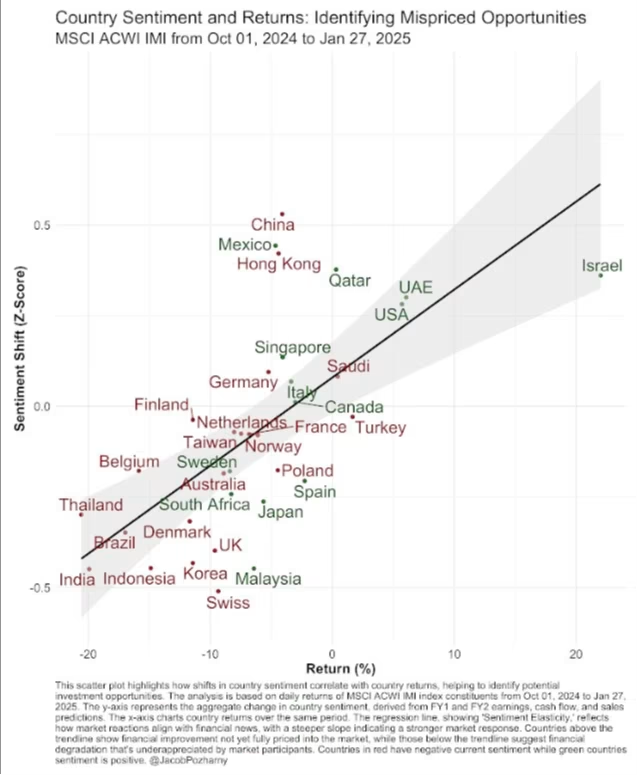

Jacob Pozharny, đồng Giám đốc Đầu tư (co-CIO) tại Bridgeway Capital Management, đưa ra một góc nhìn khác về thị trường. Ông lập bản đồ thị trường chứng khoán toàn cầu dựa trên mức độ lạc quan của giới chuyên gia – được đo lường qua các yếu tố như điều chỉnh dự báo lợi nhuận, thay đổi tỷ lệ bán khống – và hiệu suất thực tế của cổ phiếu. Phần lớn các thị trường tuân theo một xu hướng tuyến tính: tâm lý tích cực của chuyên gia đi kèm với hiệu suất tăng trưởng cao. Tuy nhiên, một số ngoại lệ tồn tại, khi tâm lý thị trường lạc quan nhưng hiệu suất lợi nhuận lại kém hơn kỳ vọng. Điều này đặt ra câu hỏi về việc liệu các nhà đầu tư có đang đánh giá đúng mức tác động thực sự của thuế quan hay không. Dưới đây là biểu đồ mà Pozharny đã tổng hợp từ tháng 10 đến cuối tháng 1:

Tâm lý thị trường và lợi suất: Cơ hội đầu tư bị định giá sai

Điều đáng chú ý là thị trường chứng khoán Trung Quốc, Mexico và Hồng Kông – những quốc gia nằm trong tầm ngắm của các đe dọa thuế quan – lại thể hiện một diễn biến trái chiều. Chúng nằm ở góc trên bên trái của đường xu hướng, cho thấy tâm lý lạc quan của giới đầu tư nhưng hiệu suất thực tế chỉ đạt mức trung bình. Pozharny nhận định: “Giới chuyên gia nhận thấy nhiều yếu tố tích cực tại các quốc gia bị ảnh hưởng bởi thuế quan, nhưng thị trường vẫn tỏ ra thận trọng. Tôi coi đây là một cơ hội đầu tư.”

Tuy nhiên, câu hỏi đặt ra là liệu thị trường có đang đánh giá chính xác mức độ nghiêm túc của Trump trong việc áp thuế hay không. Liệu họ tin rằng đây chỉ là những tuyên bố nhằm gây sức ép hay nếu chính sách thuế thực sự được triển khai, tác động của nó sẽ không quá lớn? Dù theo cách nào, đến thời điểm hiện tại, thị trường vẫn chưa bộc lộ dấu hiệu hoảng loạn. Điều này đặt ra một vấn đề lớn hơn: Liệu họ có đúng khi duy trì tâm lý lạc quan này hay không?

Giá năng lượng và lạm phát

Bộ trưởng Tài chính Mỹ Scott Bessent đang đặt mục tiêu kéo lợi suất trái phiếu kho bạc kỳ hạn 10 năm xuống mức thấp hơn, và ông tin rằng giá năng lượng giảm sẽ đóng vai trò chủ chốt trong việc đạt được mục tiêu này. Trong một cuộc phỏng vấn với Bloomberg, ông nhấn mạnh:

“Đối với tầng lớp lao động Mỹ, giá năng lượng là một trong những chỉ số đáng tin cậy nhất để phản ánh lạm phát kỳ vọng dài hạn.”

Bessent lập luận rằng nếu giá xăng và dầu sưởi có thể được kéo xuống, không chỉ giúp người tiêu dùng tiết kiệm chi phí mà còn tạo ra tâm lý lạc quan hơn về tương lai, từ đó hỗ trợ quá trình phục hồi sau những năm lạm phát cao gần đây.

Ngoài ra, ông cho rằng thị trường trái phiếu đang nhận thấy một xu hướng mới: dưới thời Trump, giá năng lượng có xu hướng giảm, tạo điều kiện cho nền kinh tế tăng trưởng mà không gây áp lực lạm phát. Ông nhấn mạnh rằng một số yếu tố sẽ giúp củng cố xu hướng này, bao gồm việc cắt giảm chi tiêu chính phủ, thu nhỏ bộ máy hành chính và nâng cao hiệu suất hoạt động của khu vực công. Theo quan điểm của ông, những thay đổi này sẽ tạo ra một chu kỳ lãi suất thuận lợi hơn, góp phần ổn định nền kinh tế trong dài hạn.

Tuy nhiên, quan điểm này không nhận được sự đồng thuận rộng rãi trong giới kinh tế học. Một trong những lý do chính khiến giá năng lượng bị loại khỏi các chỉ số lạm phát cơ bản là do tính biến động cao của chúng, khiến chúng trở thành một yếu tố dự báo kém hiệu quả cho lạm phát trong tương lai. Hơn nữa, tỷ trọng trực tiếp của năng lượng trong các chỉ số lạm phát như CPI và CPE chỉ chiếm dưới 10%, cho thấy tác động trực tiếp của yếu tố này lên lạm phát tổng thể là khá hạn chế.

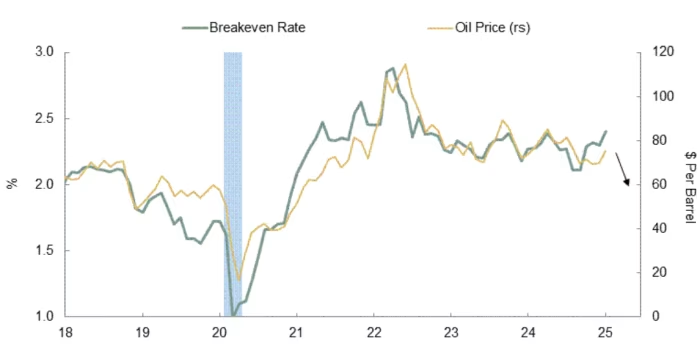

Tuy vậy, giá năng lượng lại là một chỉ số dễ nhận biết nhất đối với công chúng. Khi người dân Mỹ nghĩ về lạm phát, họ thường liên tưởng ngay đến giá xăng dầu – một trong những mặt hàng có mức độ dao động mạnh nhất. Điều này cũng giải thích tại sao trong lịch sử, có một mối tương quan đáng kể giữa tỷ lệ lạm phát hòa vốn (break-even inflation) và giá dầu. Joseph Lavorgna, chuyên gia kinh tế tại SMBC Nikko Securities, đồng tình với quan điểm của Bessent và đã cung cấp một biểu đồ thể hiện rõ mối liên hệ này.

Mối quan hệ giữa tỷ lệ hòa vốn lạm phát và giá dầu

Bên cạnh lạm phát hòa vốn, lãi suất thực cũng đóng vai trò quan trọng trong việc xác định lợi suất trái phiếu kho bạc. Yếu tố này đặc biệt nhạy cảm với chính sách tiền tệ, kỳ vọng tăng trưởng kinh tế và mức thâm hụt ngân sách của chính phủ. Theo Lavorgna, nếu giá dầu giảm cùng với dự báo về thâm hụt ngân sách co hẹp, lãi suất dài hạn có thể lao dốc mạnh mẽ, thậm chí xuống dưới mức 4%. Đáng chú ý, ông cho rằng điều này có thể xảy ra hoàn toàn độc lập với các chính sách tiền tệ, một nhận định đi ngược lại quan điểm thông thường của nhiều nhà hoạch định chính sách.

Lợi suất trái phiếu và lạm phát kỳ vọng

Tuy nhiên, theo quan điểm của tôi, có một yếu tố thứ ba tác động mạnh mẽ đến cả lạm phát hòa vốn và giá dầu: tốc độ tăng trưởng kinh tế, đặc biệt là xu hướng gia tăng tiền lương và mức chi tiêu của người tiêu dùng. Giống như mối quan hệ giữa giá năng lượng và lạm phát hòa vốn, tốc độ tăng trưởng kinh tế và lạm phát hòa vốn cũng có xu hướng song hành. Vì vậy, tôi nghi ngờ rằng mối tương quan chặt chẽ giữa giá dầu và lạm phát hòa vốn có thể phần lớn chỉ là một hiện tượng ngẫu nhiên, không phản ánh một mối quan hệ nhân quả thực sự. Nếu vậy, việc nhắm vào giá năng lượng như một công cụ để kéo giảm lãi suất dài hạn có thể không phải là một chiến lược hiệu quả như một số người kỳ vọng.

Financial Times