Hội đồng Vàng thế giới: Triển vọng kim loại quý 2024

Nguyễn Thu Thủy

Junior Analyst

Hội đồng Vàng thế giới cho biết căng thẳng địa chính trị và xu hướng mua vào của các NHTW là hai trong số nhiều động lực chính khiến nhu cầu vàng tiếp tục tăng trong năm 2024.

Điều gì sắp xảy ra?

Vàng đã có một năm 2023 mang lại tỷ suất lợi nhuận tương đối tốt, bất chấp kỳ vọng trong bối cảnh lãi suất cao và vượt trội so với hàng hóa, trái phiếu và hầu hết các thị trường chứng khoán. Như mong đợi, đến năm 2024, các nhà đầu tư có thể sẽ thấy một trong ba kịch bản (Bảng 1). Sự đồng thuận của thị trường dự đoán một cuộc 'hạ cánh mềm' tại Hoa Kỳ, điều này sẽ mang lại lợi ích cho nền kinh tế toàn cầu. Trong lịch sử, môi trường hạ cánh mềm thường không có lợi với vàng, dẫn đến lợi nhuận thấp hoặc không đổi.

Điều đó nói lên rằng, mỗi chu kỳ đều khác nhau. Lần này, căng thẳng địa chính trị gia tăng trong năm bầu cử quan trọng đối với nhiều nền kinh tế lớn, kết hợp với việc ngân hàng trung ương tiếp tục mua vào có thể hỗ trợ thêm cho vàng.

Hơn nữa, khả năng Fed điều khiển nền kinh tế Mỹ hạ cánh an toàn với lãi suất trên 5% vẫn chưa rõ ràng. Và một cuộc suy thoái toàn cầu vẫn đang rình rập. Điều này sẽ khuyến khích nhiều nhà đầu tư đưa các biện pháp phòng ngừa rủi ro tốt vào danh mục đầu tư của họ, chẳng hạn như vàng.

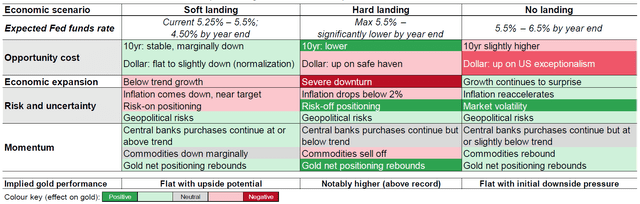

Bảng 1: Nền kinh tế toàn cầu phải đối mặt với ba kịch bản có thể xảy ra vào năm 2024

Các kịch bản kinh tế, khả năng xảy ra và động lực chính của vàng:

Nguồn: Hội đồng Vàng Thế giới.

Mọi ánh mắt đổ dồn về Fed

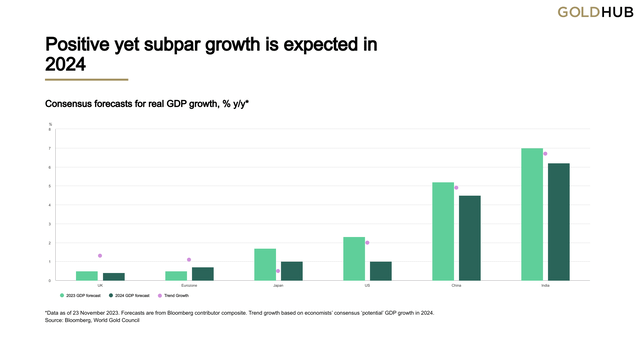

Bất chấp một số trở ngại, nền kinh tế toàn vẫn có khả năng phục hồi đáng kể vào năm 2023 và các cuộc thảo luận về một cuộc suy thoái sắp xảy ra đã giảm dần khi sắp hết năm. Giờ đây, thị trường năm 2024 được dự báo sẽ có 'cuộc hạ cánh mềm' dựa trên kỳ vọng về mức tăng trưởng tích cực, mặc dù dưới mức trung bình, trong thời gian tới (Biểu đồ 1). Cùng với sự suy thoái kinh tế, các nhà đầu tư thị trường kỳ vọng lạm phát sẽ ở mức vừa phải để các ngân hàng trung ương bắt đầu hạ lãi suất. Nhiều nhà đầu tư sẽ ưa chuộng kịch bản hạ cánh mềm hơn. Tuy nhiên, việc thực hiện điều này đòi hỏi sự chính xác sắc bén từ phía các nhà hoạch định chính sách và cũng dựa vào nhiều yếu tố nằm ngoài tầm kiểm soát trực tiếp của họ.

Biểu đồ 1: Dự kiến tăng trưởng dương nhưng dưới mức trung bình vào năm 2024.

Nguồn: Bloomberg, Hội đồng Vàng Thế giới; Tuyên bố miễn trừ trách nhiệm

PMI tổng hợp vẫn đang tăng, trong khi PMI sản xuất cao hơn so với giữa năm 2023. Trong sáu tháng qua, lợi nhuận thực tế đã tăng lên, dẫn đến bảng cân đối kế toán tương đối ổn định. Tiết kiệm dư thừa của hộ gia đình vẫn chưa cạn kiệt, và tỷ lệ thất nghiệp vẫn ở mức thấp kỷ lục. Các kế hoạch kích thích tài chính cho năm 2024, nếu được thực hiện, cũng sẽ hỗ trợ phần nào.

Mặc dù những yếu tố này sẽ không ngăn chặn được tình trạng tăng trưởng chậm lại, nhưng khi kết hợp với chính sách tiền tệ phù hợp, chúng có thể giúp ngăn chặn kinh tế suy thoái.

Suy thoái kinh tế vẫn chưa được giải quyết triệt để

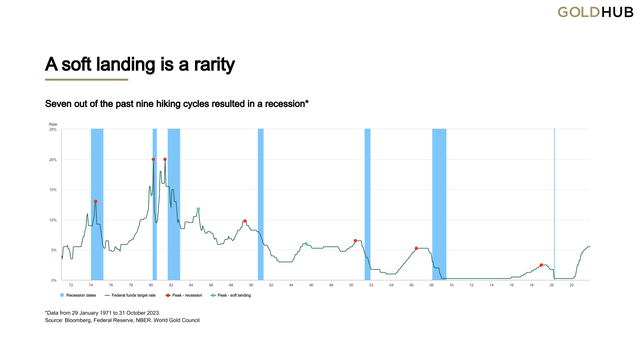

Mặc dù phần lớn thị trường ủng hộ Fed thực hiện một cuộc hạ cánh mềm, tuy nhiên đây không phải một việc dễ dàng. Trong lịch sử, Fed chỉ hạ cánh mềm hai lần sau chín chu kỳ thắt chặt trong năm thập kỷ qua. Bảy quốc gia còn lại kết thúc trong thời kỳ suy thoái (Biểu đồ 2). Điều này không có gì đáng ngạc nhiên: khi lãi suất duy trì ở mức cao trong một thời gian dài , áp lực sẽ tăng lên trên thị trường tài chính và nền kinh tế nói chung.

Biểu đồ 2: Hạ cánh mềm là điều hiếm thấy

Bảy trong số chín chu kỳ vừa qua đều dẫn đến suy thoái*

Nguồn: Bloomberg, Cục Dự trữ Liên bang, NBER, Hội đồng Vàng Thế giới; Tuyên bố miễn trừ trách nhiệm

*Dữ liệu từ ngày 29 tháng 1 năm 1971 đến ngày 31 tháng 10 năm 2023.

Thị trường việc làm là một yếu tố quan trọng quyết định liệu các điều kiện kinh tế có chuyển từ hạ cánh mềm sang hạ cánh cứng hay không. Trong khi tỷ lệ thất nghiệp ở Mỹ vẫn ở mức thấp, một số yếu tố giúp giữ cho tỷ lệ này có khả năng phục hồi vào năm 2023 - chẳng hạn như thiếu nguồn cung lao động và bảng cân đối kế toán hiệu quả của doanh nghiệp được hỗ trợ bởi chi tiêu hợp lý - không những đã biến mất mà còn có lịch sử thay đổi khá nhanh chóng.

Để dễ hiểu hơn, các cuộc suy thoái trước đây ở Mỹ bắt đầu trung bình từ 5 đến 13 tháng sau khi mức tăng trưởng tiền lương đạt mức như hiện nay. Hơn nữa, cái gọi là quy tắc Sahm, một chỉ báo thất nghiệp do St Louis Fed tạo ra, cho thấy rằng chúng ta chỉ còn vài tháng nữa là đến thời kỳ suy thoái .

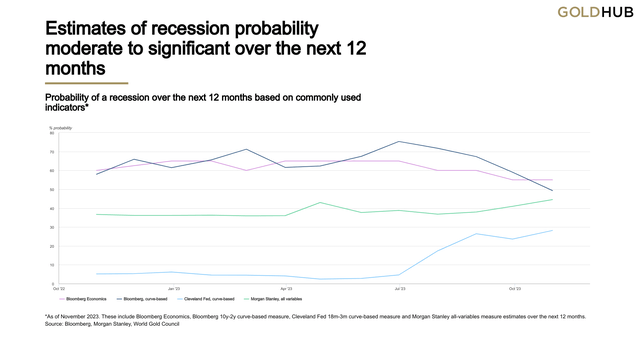

Nhiều chỉ số thường được theo dõi vẫn chỉ ra khả năng suy thoái ở mức độ trung bình đến cao (Biểu đồ 3). Trung bình, các chỉ số này cho thấy xác suất suy thoái là 45% trong 12 tháng tới.

Biểu đồ 3: Ước tính xác suất suy thoái ở mức trung bình đến cao trong 12 tháng tới

Xác suất suy thoái trong 12 tháng tới dựa trên các chỉ số thường được sử dụng*

Nguồn: Bloomberg, Morgan Stanley, World Gold Council; Tuyên bố miễn trừ trách nhiệm

*Tính đến tháng 11 năm 2023. Những ước tính này bao gồm Bloomberg Economics, thước đo dựa trên đường cong 10 năm-2 năm của Bloomberg, thước đo dựa trên đường cong 18m-3m của Cleveland Fed và thước đo tất cả các biến của Morgan Stanley.

Kịch bản thứ ba (ít khả năng xảy ra hơn)

Hạ cánh mềm hay suy thoái kinh tế không phải là kết quả duy nhất mà các nhà đầu tư có thể phải đối mặt trong năm tới. Tình huống 'không hạ cánh' cũng có thể xảy ra. Kịch bản này được tạo ra bởi sự tái tăng tốc của lạm phát và tăng trưởng. Sự phục hồi trong ngành sản xuất của Hoa Kỳ và sự phục hồi của tiền lương thực tế là hai động lực tiềm năng dẫn đến kịch bản như vậy.

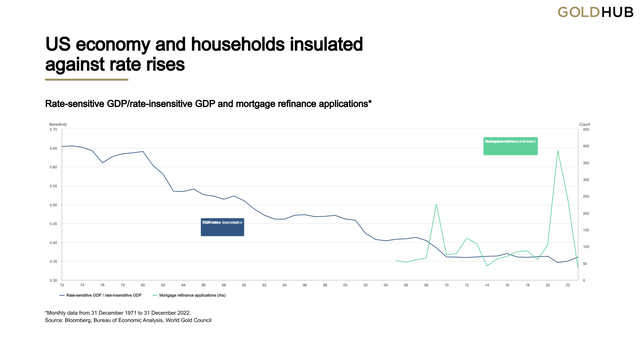

Các lập luận cho kết quả này tập trung vào thực tế là nền kinh tế Hoa Kỳ đã trở nên ít thâm dụng vốn hơn và do đó ít nhạy cảm hơn với lãi suất so với trước đây. Đầu tiên, các hộ gia đình đã được hưởng lợi từ khoản tái cấp vốn lớn sau đại dịch với lãi suất thấp (Biểu đồ 4). Và các doanh nghiệp Hoa Kỳ phần nào đã tự bảo vệ mình trước làn sóng lãi suất cao hơn với thời gian tồn tại tăng gấp đôi trong 30 năm qua.

Biểu đồ 4: Nền kinh tế và các hộ gia đình Hoa Kỳ được bảo vệ trước việc tăng lãi suất

GDP nhạy cảm với tỷ giá/GDP không nhạy cảm với tỷ giá đơn xin tái cấp vốn thế chấp*

Nguồn: Bloomberg, Cục phân tích kinh tế, Hội đồng vàng thế giới; Tuyên bố miễn trừ trách nhiệm

*Dữ liệu hàng tháng từ ngày 31 tháng 12 năm 1971 đến ngày 31 tháng 12 năm 2022.

Thêm các cuộc đình công, thực tế là việc cắt giảm ngân sách khó có thể xảy ra trong năm bầu cử và giá năng lượng tăng đột biến do xung đột Israel-Hamas có thể tiếp diễn và khả năng tái phát lạm phát trở thành một mối đe dọa thực sự.

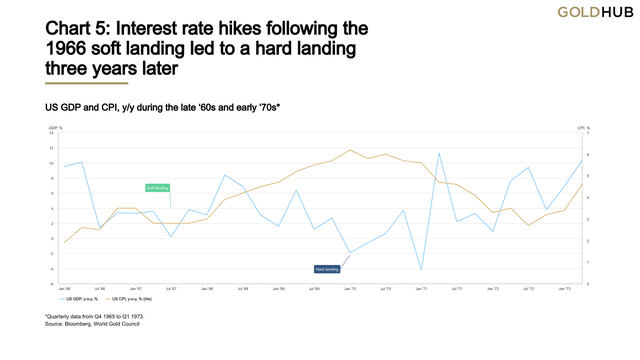

Tuy nhiên, chúng tôi tin rằng kịch bản không hạ cánh là rất khó xảy ra: ít mang lại kết quả hơn mà giống trạng thái tạm thời hơn. Như Morgan Stanley đã nói: “Không hạ cánh chỉ là hạ cánh mềm hoặc hạ cánh cứng đang chờ xảy ra”. Và nếu Fed buộc phải tăng lãi suất hơn nữa, gây thêm áp lực lên người tiêu dùng và doanh nghiệp, điều đó sẽ làm tăng nguy cơ xảy ra một cuộc suy thoái lớn hơn trong tương lai, giống như đã từng xảy ra vào cuối những năm 1960 (Biểu đồ 5).

Biểu đồ 5: Lãi suất tăng sau đợt hạ cánh mềm năm 1966 dẫn đến hạ cánh cứng ba năm sau đó

Nguồn: Bloomberg, Hội đồng Vàng Thế giới; Tuyên bố từ chối trách nhiệm

*Dữ liệu hàng quý từ Q4 năm 1965 đến Q1 năm 1973.

Vàng có thể bứt phá?

Sự kết hợp giữa vai trò của vàng như một mặt hàng tiêu dùng và tài sản đầu tư sẽ quyết định hiệu suất của nó. Nó không chỉ thu hút từ vốn đầu tư mà còn từ nhu cầu chế tạo và nhu cầu của ngân hàng trung ương. Để giải thích biến động của vàng trong môi trường này, chúng tôi tập trung vào bốn động lực chính:

(1) Tăng trưởng kinh tế – tích cực cho tiêu dùng

(2) Rủi ro và sự không chắc chắn – tích cực cho đầu tư

(3) Chi phí cơ hội – tiêu cực để đầu tư

(4) Động lượng kĩ thuật – phụ thuộc vào diễn biến hành động giá và trạng thái giao dịch của các bên tham gia thị trường.

Trong thực tế, những yếu tố này được thể hiện bằng các biến số kinh tế như GDP, lạm phát, lãi suất, đồng đô la Mỹ, rủi ro sự kiện và hành vi của các tài sản tài chính cạnh tranh, từ đó xác định môi trường kinh tế vĩ mô (Bảng 2).

Hạ cánh mềm

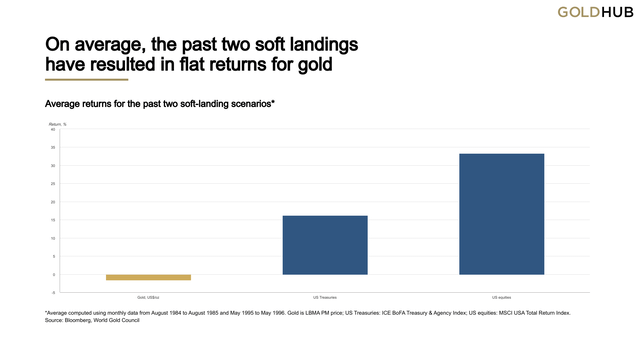

Một kịch bản hạ cánh mềm có thể mang lại lợi ích cho trái phiếu và tài sản rủi ro. Dự báo thu nhập có vẻ lạc quan và lãi suất cao sẽ khiến trái phiếu trở nên hấp dẫn. Điều này phù hợp với bằng chứng lịch sử, cả trái phiếu và cổ phiếu đều hoạt động tốt trong hai lần hạ cánh mềm trước đó. Tuy nhiên, vàng cũng không tăng như vậy - tăng nhẹ ở một hướng và giảm theo hướng còn lại (Biểu đồ 6).

Biểu đồ 6: Hai lần hạ cánh mềm vừa qua đã mang lại lợi nhuận không đổi cho vàng

Lợi nhuận trung bình cho hai kịch bản hạ cánh mềm vừa qua*

Nguồn: Bloomberg, Hội đồng Vàng Thế giới; Tuyên bố từ chối trách nhiệm

*Số liệu trung bình được tính toán hàng tháng từ tháng 7 năm 1984 đến tháng 7 năm 1985 và tháng 5 năm 1995 đến tháng 5 năm 1996. Vàng là giá LBMA PM; Kho bạc Hoa Kỳ: Chỉ số Cơ quan & Kho bạc ICE BoFA. Chứng khoán Mỹ: Chỉ số Tổng lợi nhuận của MSCI USA.

Đây có thể là kết quả của hai yếu tố đối lập nhau:

- lãi suất danh nghĩa thấp hơn.

- lạm phát thấp hơn.

Vàng sẽ được hưởng lợi từ lãi suất danh nghĩa thấp hơn: Việc giảm lãi suất chính sách từ 75-100 điểm cơ bản được dự đoán sẽ khiến lợi suất dài hạn giảm ít hơn 40-50 điểm cơ bản. Chúng tôi ước tính phản ứng này dựa trên xu hướng tăng giá hạ cánh mềm trước đó, cũng như áp lực phí bảo hiểm kỳ hạn duy trì, thắt chặt định lượng và nguồn cung phát hành đáng kể vào năm 2024. Tất cả các yếu tố khác đều như nhau, sự sụt giảm lợi suất dài hạn đồng nghĩa với việc vàng tăng 4%.

Thật không may, không phải mọi thứ đều như nhau. Nếu lạm phát giảm nhanh hơn lãi suất như dự kiến, lãi suất thực sẽ vẫn ở mức cao. Ngoài ra, tăng trưởng yếu có thể hạn chế nhu cầu tiêu dùng vàng. Tóm lại, việc nới lỏng lãi suất chính sách dự kiến có thể ít lạc quan hơn đối với vàng so với bề ngoài.

Hoạt động tốt hơn trong thời kỳ suy thoái

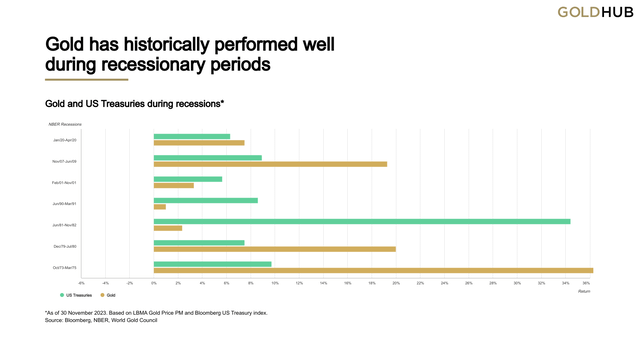

Nếu suy thoái kinh tế trở thành hiện thực, tăng trưởng yếu hơn sẽ giúp đẩy lạm phát trở lại mục tiêu của ngân hàng trung ương. Lãi suất cuối cùng sẽ được cắt giảm để đáp ứng. Môi trường như vậy trong lịch sử luôn thuận lợi cho trái phiếu chính phủ và vàng chất lượng cao (Biểu đồ 7).

Biểu đồ 7: Vàng có lịch sử hoạt động tốt trong thời kỳ suy thoái

Vàng và Kho bạc Hoa Kỳ trong thời kỳ suy thoái*

Nguồn: Bloomberg, NBER, Hội đồng Vàng Thế giới; Tuyên bố miễn trừ trách nhiệm

*Tính đến ngày 30 tháng 11 năm 2023. Dựa trên PM Giá vàng LBMA và chỉ số Kho bạc Hoa Kỳ của Bloomberg.

Tỷ giá cao hơn có thể gây nhiễu loạn

Nếu kịch bản không hạ cánh xảy ra, đây có thể là thách thức ban đầu đối với vàng. Mặc dù tăng trưởng kinh tế tích cực sẽ hỗ trợ nhu cầu tiêu dùng và lạm phát cao hơn sẽ làm tăng nhu cầu phòng ngừa rủi ro, nhưng có khả năng sự kết hợp giữa lãi suất cao hơn và đồng đô la Mỹ mạnh hơn sẽ tạo ra lực cản, như đã từng xảy ra vào tháng 9 năm 2023. Tuy nhiên, nếu lạm phát tăng trở lại, điều đó có thể dẫn đến một phản ứng tiền tệ thậm chí còn lớn hơn, làm tăng triển vọng về một cuộc hạ cánh cứng trong tương lai và đưa ra lập luận mạnh mẽ về việc phân bổ vàng chiến lược.

Lịch sử có thể không kết thúc

Từ góc độ lịch sử, kịch bản hạ cánh nhẹ nhàng hoặc không hạ cánh có thể dẫn đến hiệu suất vàng trung bình ổn định hoặc kém hơn một chút trong năm tới. Tuy nhiên, lần này có thêm hai yếu tố có lợi cho vàng:

Rủi ro địa chính trị rất nhiều. Có hai rủi ro sự kiện chính vào năm 2023: thất bại của SVB và xung đột Israel-Hamas. Địa chính trị đã thêm từ 3% đến 6% vào hiệu suất của vàng. Và trong một năm với các cuộc bầu cử lớn diễn ra trên toàn cầu, bao gồm cả ở Mỹ, EU, Ấn Độ và Đài Loan, nhu cầu phòng ngừa rủi ro danh mục đầu tư của các nhà đầu tư có thể sẽ cao hơn bình thường.

Nhu cầu của ngân hàng trung ương. Hoạt động mua của các tổ chức công đã giúp vàng vượt qua các dự báo trong hai năm qua. Vào năm 2023, chúng tôi dự đoán rằng nhu cầu dư thừa của ngân hàng trung ương sẽ đóng góp 10% trở lên vào hiệu quả của vàng. Và họ có thể sẽ tiếp tục mua hàng. Ngay cả khi năm 2024 không đạt được mức cao như hai năm trước, chúng tôi dự đoán rằng bất kỳ hoạt động mua hàng nào theo xu hướng trên (tức là hơn 450-500 tấn) sẽ mang lại sự gia tăng.

Hơn nữa, xác suất suy thoái là không đáng kể. Từ góc độ quản lý rủi ro, điều này sẽ hỗ trợ mạnh mẽ cho trường hợp duy trì phân bổ chiến lược cho vàng trong danh mục đầu tư.

Bảng 2: Hiệu suất của vàng trong một kịch bản kinh tế nhất định được thúc đẩy bởi sự tương tác của bốn động lực chính của nó

Các kịch bản kinh tế và các yếu tố tác động đến vàng dựa trên các động lực chính*

*Dựa trên tâm lý thị trường và các dữ liệu khác. Kích thước của trình điều khiển vàng cho thấy mức độ liên quan tương đối của chúng trong từng kịch bản. Tác động đến hiệu suất của vàng dựa trên mức giá trung bình hàng năm dự đoán của Khung định giá vàng. Bảng 1 mô tả mức độ liên quan tương đối của các động lực chính. Nguồn: Hội đồng Vàng Thế giới.

Seeking Alpha