'Kẻ thắng - người bại' trong cuộc đua phục hồi kinh tế

Tin Tức Tổng Hợp

feeder

Tốc độ phục hồi sau cuộc suy thoái vì Covid-19 gây ngạc nhiên khi sản lượng kinh tế của 38 nước OECD đã vượt mức trước khủng hoảng. Nhưng đó chủ yếu là chuyện của nước giàu.

Bức tranh tổng thể rất lành mạnh, ngay cả khi một số biến thể của Covid-19 xuất hiện trong năm. Tỷ lệ thất nghiệp trung bình trên toàn khối ở mức 5,7%, tương đương mức trung bình sau chiến tranh. Tổng thu nhập hộ gia đình, được điều chỉnh theo lạm phát, cao hơn mức trước khủng hoảng.

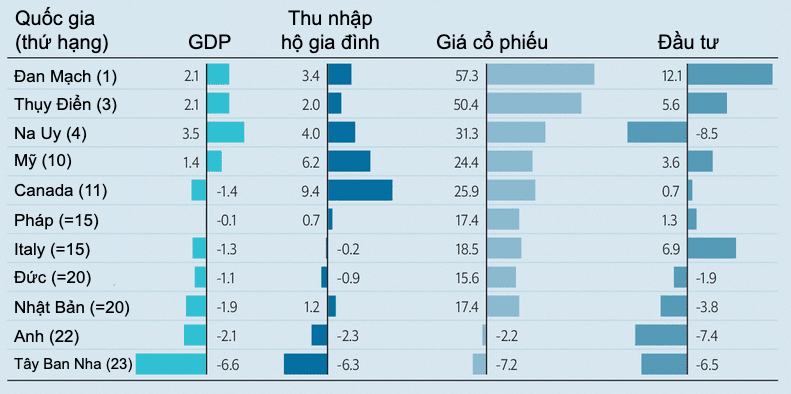

Nhưng đằng sau nó ẩn chứa những khác biệt rõ ràng. Để đánh giá những khác biệt này, The Economist đã thu thập dữ liệu về 5 chỉ số kinh tế và tài chính gồm: GDP, thu nhập hộ gia đình, hiệu suất thị trường chứng khoán, chi tiêu vốn và nợ của chính phủ, cho 23 quốc gia giàu có thuộc OECD.

Họ xếp hạng từng nền kinh tế theo kết quả trên từng chỉ số, tạo ra một bảng hiện trạng tổng thể (bảng bên dưới hiển thị 4 trên 5 chỉ số). Kết quả so sánh cho thấy, một số quốc gia vẫn ở trong suy thoái, trong khi nước khác đang phát triển tốt hơn so với trước đại dịch ở hầu hết chỉ số.

Cụ thể, Đan Mạch, Na Uy và Thụy Điển đều ở gần top đầu, và nền kinh tế Mỹ cũng hoạt động khá tốt. Tuy nhiên, nhiều nước lớn ở châu Âu, bao gồm Anh, Đức và Italy, còn khó khăn hơn. Trong đó, Tây Ban Nha có kết quả kém nhất.

Xếp hạng phong độ phục hồi kinh tế một số nước giàu. Mức độ tăng trưởng các chỉ số (%) được so sánh giữa dữ liệu quý III/2021 hoặc mới nhất với quý IV/2020. Đồ họa: The Economist

Một số quốc gia dễ bị tổn thương bởi các lệnh cấm du lịch và sự suy giảm trong chi tiêu dịch vụ - đặc biệt là các quốc gia ở Nam Âu, nơi phụ thuộc nhiều vào du lịch. Các quốc gia khác, bao gồm Bỉ và Anh, vì số ca nhiễm và tử vong ở mức cao nên chi tiêu của người tiêu dùng bị hạn chế.

Ở một số quốc gia có tác động của virus tương đối nhẹ, thị trường lao động không bị ảnh hưởng quá nhiều, cho phép mọi người tiếp tục kiếm tiền. Tỷ lệ thất nghiệp của Nhật Bản hầu như không đổi kể từ khi đại dịch bắt đầu. Ngược lại, tỷ lệ thất nghiệp của Tây Ban Nha tăng.

Một số chính phủ bù đắp cho thu nhập bị mất cho người dân bằng cách phát tiền. Đó là chiến lược của Mỹ. Mặc dù tỷ lệ thất nghiệp tăng cao khi nền kinh tế suy thoái, các hộ gia đình Mỹ đã nhận được hơn 2.000 tỷ USD từ các khoản phát tiền và trợ cấp thất nghiệp bổ sung. Canada đã làm điều tương tự.

Tuy nhiên, các quốc gia khác, chẳng hạn các nước Baltic (Estonia, Latvia và Litva), tập trung sức mạnh tài chính vào việc bảo vệ dòng tiền của các công ty hoặc mở rộng năng lực chăm sóc sức khỏe. Áo và Tây Ban Nha thì không bảo vệ việc làm lẫn người mất việc. Ở cả hai quốc gia này, thu nhập thực tế của hộ gia đình vẫn thấp hơn mức trước đại dịch khoảng 6%.

Còn các công ty thì sao? Hiệu suất thị trường chứng khoán cho thấy sức khỏe của họ, cũng như sức hấp dẫn của một quốc gia với các nhà đầu tư nước ngoài. Giá cổ phiếu ở Anh hiện thấp hơn một chút so với trước đại dịch, có lẽ là do bất ổn bởi Brexit gây ra. Anh cũng có ít công ty trong các lĩnh vực tăng trưởng cao, được hưởng lợi từ lãi suất thấp hơn và việc ứng dụng công nghệ khi có đại dịch.

Ngược lại, Mỹ có nhiều công ty như vậy, nên chứng kiến sự tăng vọt của thị trường chứng khoán. Nhưng chứng khoán Bắc Âu cũng tăng vọt nhờ lý do khác. Theo đó, ba trong số mười công ty vốn hóa lớn nhất Đan Mạch là trong lĩnh vực chăm sóc sức khỏe, những cổ phiếu tốt để nắm giữ trong đại dịch.

Chỉ tiêu vốn là thước đo thứ tư, đánh giá mức độ lạc quan của các doanh nghiệp về tương lai. Một số quốc gia đang trong giai đoạn bùng nổ kinh tế, như Mỹ. Các doanh nhân nơi đây nhìn thấy các cơ hội do đại dịch tạo ra và các công ty đang chi lớn vào các công nghệ giúp làm việc tại nhà hiệu quả hơn.

Tháng 10, Goldman Sachs dự báo các công ty thuộc S&P 500 sẽ chi tiêu nhiều hơn 18% cho vốn đầu tư và R&D vào năm 2022 so với năm 2019. Ngược lại, đầu tư vào một số nơi khác lại ít hơn. Ví dụ, Na Uy đã chứng kiến sự cắt giảm đối với đầu tư dầu khí.

Chỉ số cuối cùng là nợ công. Nợ chính phủ càng nhiều thì hẳn càng tệ hơn, vì nó có thể cho thấy mức tăng thuế tiềm năng lớn hơn và cắt giảm chi tiêu trong tương lai. Không phải quốc gia nào cũng có những khoản nợ khổng lồ trong thời kỳ đại dịch như Mỹ, Anh, Canada và một số nước khác. Nợ công của Thụy Điển chỉ tăng sáu điểm phần trăm tính theo tỷ trọng GDP. Đây có lẽ là do nước này phần lớn tránh được các đợt phong tỏa nghiêm ngặt, nên đòi hỏi ít phải hỗ trợ tài chính hơn.

Sự phục hồi kinh tế sẽ tiếp tục vào năm 2022, mặc dù sự lan rộng của biến thể Omicron đã khiến vài nhà kinh tế hạ dự báo tăng trưởng. OECD kỳ vọng một số quốc gia có thành tích kém nhất sẽ bắt đầu theo kịp. Như Italy, được dự báo tăng trưởng 4,6% năm 2022, cao hơn tốc độ trung bình của khối là 3,9%.

Nhưng những nước tụt hậu sẽ còn một chặng đường dài phía trước. Vào cuối năm tới, OECD dự kiến tổng GDP của ba quốc gia xếp hạng cao nhất trong danh sách của The Economist cao hơn 5% so với mức trước đại dịch. Trong khi đó, sản lượng của ba nước kém nhất dự kiến chỉ cao hơn 1% so với trước Covid-19. Nói cách khác, những tác động không đồng đều của đại dịch sẽ kéo dài.

Link gốc tại đây.

VnExpress tổng hợp theo The Economist