Kịch bản nào có thể đưa giá dầu trở lại "đường đua"?

Nguyễn Hà Trang

Junior Analyst

Các chuyên gia từ Goldman Sachs vẫn cho rằng kịch bản giá dầu tiếp tục tăng trong phần còn lại của 2022 vẫn còn khá vững chắc

Kể từ tháng 6, giá dầu đã giảm 25% trước tình hình thanh khoản giao dịch thấp và một loạt những thông tin tiêu cực: Nỗi lo suy thoái, chính sách zero-COVID của Trung Quốc và sự sụp đổ của lĩnh vực bất động sản, việc phát hành SPR của Mỹ, và hoạt động khai thác của Nga phục hồi tốt hơn kỳ vọng.

Tuy vậy, chuyên gia Damien Courvalin tới từ Goldman vẫn tin rằng kịch bản giá dầu tiếp tục tăng vẫn còn khá vững chắc.

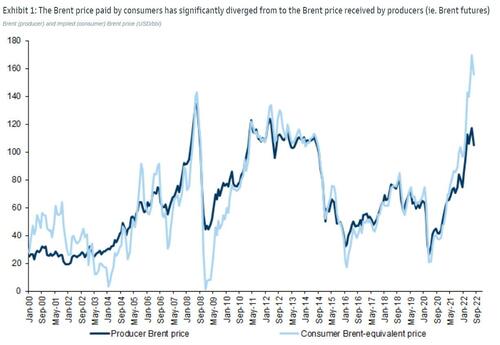

Kịch bản trên đòi hỏi phải giải quyết sự chênh lệch lớn giữa các giá dầu Brent, trung bình là $110/thùng trong tháng 6-7, và giá bán lẻ nhiên liệu tương đương Brent trên toàn cầu, hiện ở mức $160/ thùng.

Theo lý thuyết, hai mức giá quan trọng trong việc xây dựng mô hình dự báo thị trường dầu mỏ:

(1) Giá bán lẻ nhiên liệu tới người tiêu dùng do nó sẽ ảnh hưởng tới sự co giãn của cầu.

(2) Giá bán mà các nhà khai thác nhận được do sẽ ảnh hưởng tới sự co giãn của cung.

Cho tới 2021, giá bán lẻ vẫn duy trì mối tương quan ổn định với giá dầu Brent, tuy vậy điều này hiện đã không còn chính xác do sự chênh lệch đáng kể khi chuyển từ giá dầu thô sang thành phẩm.

Xu hướng biến động của giá Brent người tiêu dùng trả và giá nhà sản xuất nhận được

Goldman nhận thấy 3 điểm đáng chú ý từ vấn đề trên:

Mặt tích cực: Giá bán lẻ xăng dầu diễn biến khá sát với dự báo của chúng tôi bất chấp những bất ổn vĩ mô hiện tại.

Mặt tiêu cực: Mức chênh lệch giữa giá bán lẻ và giá giao dịch trên các sàn hàng hóa lớn hơn nhiều so với dự kiến, khiến giá hợp đồng tương lai dầu Brent thấp hơn nhiều so với dự báo.

Điểm đáng lo ngại nhất: Dự báo giá bán lẻ mặc dù tương đối chính xác tuy nhiên không đủ để làm đứt gãy nhu cầu năng lượng và cân bằng cung cầu trở lại.

Việc chênh lệch giữa giá dầu Brent thực và giá bán lẻ cao hơn nhiều so với dự báo được cho là có liên quan đến cuộc khủng hoảng khí đốt của châu Âu và nguồn năng lượng của Nga.

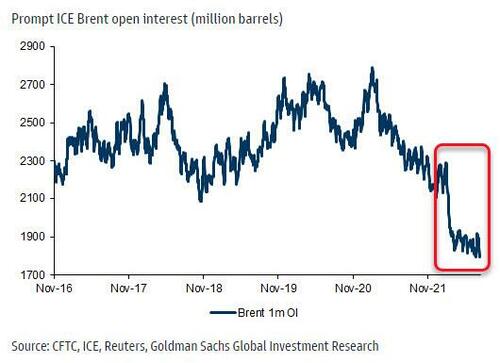

Golman cho rằng thiếu vắng sự tham gia của thị trường hợp đồng tương lai giúp giải thích mức chênh lệch kỉ lục và sự sụt giảm của giá Brent.

Biến động vị thế mở đối với hợp đồng tương lai Brent

Courvalin và nhóm của ông tiếp tục kỳ vọng thị trường dầu vẫn sẽ thâm hụt tạm thời. Do đó, để thị trường dầu cân bằng, nhu cầu cần được giảm xuống trước lo ngại suy thoái kinh tế.

Điều này đòi hỏi sự phục hồi mạnh mẽ của giá bán lẻ nhiên liệu, tương đương giá xăng và dầu diesel bán lẻ của Mỹ đạt $4.35 và $5.45 /gallon trong quý 4/2022.

Theo Golman kết luận, mức chênh lệch chưa từng có của dầu Brent là bởi cuộc khủng hoảng năng lượng ngày càng tồi tệ tại Nga đã làm tăng chi phí chuyển đổi từ dầu thô Brent sang thành phẩm được bán lẻ trên khắp thế giới.

Trong khi giả định rằng sự chênh lệch giữa giá bán lẻ nhiên liệu và giá dầu Brent hợp đồng tương lai sẽ còn lớn hơn so với dự tính trước đây, Golman kỳ vọng trong thời gian tới giá dầu Brent cần tăng cao hơn giá thị trường, với dự đoán trong quý 3-4/2022 đạt 110-125 USD/ thùng so với mức dự báo 140-130 USD/thùng trước đó (dự báo cho năm 2023 không đổi ở mức 125 USD/ thùng)

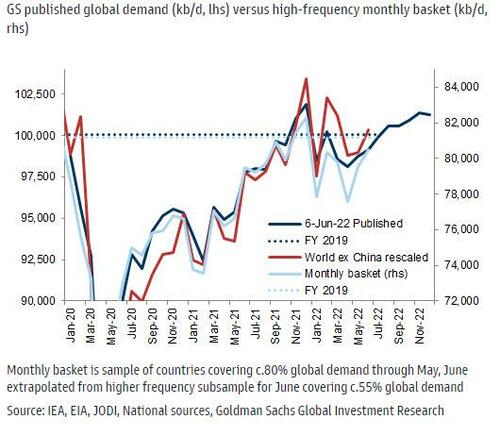

Mặc dù vẫn còn đó lo ngại về suy thoái kinh tế có thể khiến nhu cầu suy yếu, Courvalin chỉ ra rằng nhu cầu vẫn đang được duy trì khá tốt.

Dữ liệu mẫu (với 81% nhu cầu toàn thế giới tại tháng 5 và 55% tại tháng 6) cho thấy nhu cầu thực đang cao hơn so với kỳ vọng tại tháng 4.

Mối tương quan giữa nhu cầu toàn thế giới so với giỏ hàng hóa mỗi tháng

ZeroHedge