Kịch bản phục hồi sau khủng hoảng: Đây là hình chữ gì?

Tú Đỗ

Senior Economic Analyst

Liệu nước Mỹ đang hướng tới một quỹ đạo phục hồi “hình chữ V” sau cú sốc Covid-19? Hay thay vào đó sẽ là các mô hình “chữ U”, “chữ W”, hay tiêu cực hơn là “chữ L”?

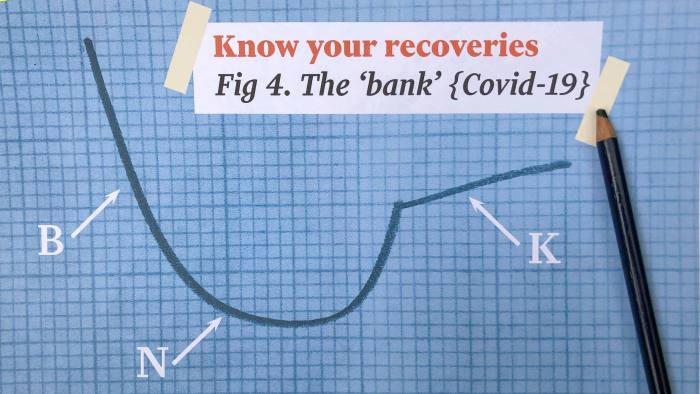

Thay vào đó, có có một cách khác dễ hình dung hơn: Một hình dạng mà tôi đã vẽ 23 năm trước khi tôi đang học các ký tự viết tắt theo hệ thống Pitman. Đó là ký hiệu cho từ “ngân hàng”, có hình dạng gần giống với dấu căn bậc 2 bị nghiêng hay dấu “phẩy” của Nike.

Lần đầu tiên tôi suy nghĩ về việc sử dụng ký hiệu thú vị trên như một công cụ để dự báo là 11 năm trước, khi có một cuộc tranh cãi tương tự về quỹ đạo dạng chữ V đang diễn ra sau cuộc khủng hoảng tài chính 2008. Vào thời điểm đó, tôi đã tranh luận rằng hình dạng của ký hiệu “ngân hàng” có liên quan một cách kỳ lạ do nhu cầu cải tổ lại ngành tài chính sau sự sụp đổ của Lehman Brothers có thể khiến nền kinh tế bật tăng trở lại và sau đó đi ngang, tạo ra hình của một dấu căn bậc hai bị uốn cong. Tôi về cơ bản đã đúng.

Giờ đây, hình dạng trên xem ra lại trở nên liên quan và có tính tượng trưng – nhưng với một sự khác biệt. Không giống như năm 2009, đó không phải nhu cầu cải tổ khu vực ngân hàng tư nhân mà có thể dẫn tới một sự bật lên sau đó đi ngang của nền kinh tế; các ngân hàng lớn của Mỹ đã khỏe mạnh hơn nhiều, thể hiện ở số liệu lợi nhuận gần đây.

Lần này, nguyên nhân mà các nhà đầu tư nên xem xét đó là Cục dự trữ Liên bang Mỹ (FED). Kể từ khi đại dịch Covdi-19 bùng phát, NHTW Mỹ đã có biện pháp đối phó với cú sốc và sự sợ hãi của thị trường; các nhà phân tích đến từ Deutsche Bank dự đoán bảng cân đối của FED sẽ tăng gấp đôi trong năm 2020 lên mức 8.3 nghìn tỷ USD, đến từ tất cả các chính sách hỗ trợ tiền tệ mà cơ quan này đã tung ra.

FED đã bơm tiền ra để giữ cho thị trường tiếp tục vận hành (sau cú sốc ban đầu) và dòng chảy tín dụng ra nền kinh tế thực. Sự can thiệp trên cũng giúp cho Bộ Tài chính Mỹ dễ dàng phát hành hàng núi nợ để tài trợ cho các chính sách tài khóa đối phó với dịch bệnh. Điều này đổi lại đã làm dịu đi sự đổ vỡ của nền kinh tế do Coronavirus và một sự phục hồi nhanh chóng trở lại sau đó – qua đó tạo ra một biểu đồ tăng trưởng có dạng ký hiệu của chữ “b” và “n” trong ký hiệu viết tắt cho từ “ngân hàng”.

“Hàng loạt các dữ liệu cho thấy nền kinh tế đã tạo đáy trong Tháng 4 và bật tăng trong Tháng 5 và 6” Lael Brainard, một thống đốc trong Hội đồng FED, cho biết trong một bài phát biểu quan trọng trong tuần.

Bà nhấn mạnh rằng tỷ lệ thất nghiệp đã giảm từ mức 14.7% vào Tháng 4 xuống còn 11.1% trong Tháng 6, doanh thu bán lẻ tăng vọt 18% trong Tháng 5 và chỉ số PMI ISM sản xuất và phi sản xuất đã tăng lên lên mức mở rộng trong Tháng 6. Trong tuần này, chỉ số lạc quan của các doanh nghiệp nhỏ đã tăng 6.2 điểm lên mức 100.6 trong tháng 6.

Tuy nhiên, khó khăn đó là sự bật tăng trên đang dần mất đi động lực. Bà Brainard chú ý thêm rằng “Một số chỉ báo được cập nhật liên tục bởi FED (bao gồm số liệu di chuyển và việc làm trong các doanh nghiệp nhỏ) chỉ ra rằng tốc độ phục hổi nhanh trong tháng 5 và nửa đầu tháng 6 có thể sẽ không được duy trì”.

Không khó để hình dung tại sao. Sự bùng phát mới của dịch bệnh đã kích hoạt trạng thái phong tỏa mới tại California, Texas và Florida, 3 bang có dân số lớn nhất. Nước Mỹ đối mặt với triển vọng u ám đối với cuộc bầu cử Tổng thống vào mùa thu năm nay. Một cuộc chiến chính trị nảy lửa đang nổ ra trong vấn đề có nên hay không và bằng cách nào thay thế các gói kích thích tài khóa chống Covid hiện tại, dự kiến sẽ hết hiệu lức vào cuối tháng 7 tới.

Có một vấn đề khác đó là giới hạn quyền lực của FED. Những động thái ấn tượng của cơ quan này thời gian qua rõ ràng đã mang tới tín hiệu tích cực cho nền kinh tế. Tuy nhiên sẽ cực kỳ khó khăn đối với FED trong việc tiếp tục cải thiện mạnh tâm lý thị trường một lần nữa trong tương lai gần. FED không thể lấp đầy cho những lỗ hổng trên bảng cân đối tài chính của các công ty phá sản, lấy lại sự sụt giảm nhu cầu tiêu dùng hay đảo ngược xu hướng cắt giảm việc làm. Kể cả sự hỗ trợ về tài khóa cũng chỉ có thể làm giảm chứ không thể làm biến mất cơn đau.

Để hiểu rõ hơn điều này, hãy nhìn vào ngành hàng không. Đầu năm nay, các hãng hàng không của Mỹ đã nhận được sự hỗ trợ tài chính và đổi lại cam kết không sa thải nhân viên cho tới ngày 01/10. Tuy nhiên trong 2 tuần qua, hãng hàng không Delta đã thông báo 17 nghìn người đã nghỉ hưu sớm còn hãng United cũng thông báo cho nghỉ phép đối với 45% nhân viên tại Mỹ.

Hoặc nhìn vào động thái của các ngân hàng. Trong tuần này, JPMorgan Chase, Wells Fargo và Citi đặt ra một bên mức nợ xấu kỷ lục là 28 tỷ USD, cao hơn so với dự kiến. Điều này cho thấy sự lo sợ về làn sóng phá sản của các doanh nghiệp và người tiêu dùng.

Chủ tịch JPMorgan Jamie Dimon nhận định rằng ngân hàng này đã “chuẩn bị cho kịch bản xấu nhất” do “không lường trước được tương lai sẽ ra sao”. Hay như bà Brainard đã nói: “Sự phục hồi kinh tế nhiều khả năng sẽ đối mặt với trở ngại dẫu cho rủi ro suy giảm không gia tăng”. Kịch bản của Citibank bao gồm tỷ lệ thất nghiệp khuếch đại đối với đối tượng vị thành niên và sản lượng GDP của Mỹ sụt giảm mạnh.

Tóm lại, động thái của NHTW có thể khiến giá chứng khoán bật tăng mạnh theo dạng chữ V; nhưng chỉ với một mình, cơ quan này không thể duy trì sự tăng trưởng sau đó. Điều này là lý do tại sao sự phục hồi kinh tế hiện tại có thể sẽ đánh mất động lực – và cũng là lý do ký hiệu viết tắt của từ “ngân hàng” sẽ vừa là điềm gở đối với tương lai và sự minh họa cho hoàn cảnh khó khăn mà Tổng thống Donald Trump phải đối mặt trong nỗ lực vực dậy nền kinh tế.