Kinh tế Trung Quốc: Dự báo tăng trưởng thực và danh nghĩa sẽ phục hồi nhẹ

Tạ Thị Giang

Junior Analyst

Dữ liệu tháng 9 cho thấy tốc độ tăng trưởng của các chỉ số kinh tế chính đã cải thiện, bao gồm sản xuất công nghiệp, doanh thu bán lẻ và đầu tư tài sản cố định (FAI).

Tóm tắt:

- Tăng trưởng GDP của Trung Quốc trong quý 3 giảm 0.1 ppts, còn 4.6% y/y, đưa tổng tăng trưởng GDP từ quý 1 đến quý 3 năm nay đạt 4.8% y/y. Nguyên nhân chính khiến tăng trưởng giảm trong quý 3 là do chi tiêu tiêu dùng của các hộ gia đình suy yếu, thị trường lao động phục hồi chậm và tâm lý tiêu dùng yếu kém. Trong quý 3, nền kinh tế vẫn ở trạng thái giảm phát với chỉ số điều chỉnh GDP giảm 0.6% so với cùng kỳ. Tuy nhiên, tốc độ tăng trưởng GDP theo quý đã nhanh hơn, đạt 0.9% trong quý 3, tăng so với mức 0.5% của quý 2.

- Dữ liệu tháng 9 cho thấy tốc độ tăng trưởng của các chỉ số kinh tế chính đã cải thiện, bao gồm sản xuất công nghiệp, doanh thu bán lẻ và đầu tư tài sản cố định (FAI). Sự phục hồi tiêu dùng trong tháng 9 được phản ánh qua mức tăng 1.1 ppts của doanh thu bán lẻ, nhờ vào chính sách khuyến khích đổi mới sản phẩm. Cả tốc độ tăng trưởng sản xuất công nghiệp và dịch vụ đều tăng lần lượt là 0.9 và 0.5 ppts. Các tác động từ gói chính sách kinh tế vĩ mô bổ sung cũng đã bắt đầu có hiệu quả.

- Một loạt chính sách đã được công bố trong cuộc họp Bộ Chính trị Ban Chấp hành Trung ương vào ngày 26 tháng 9, các cuộc họp cấp cao của Ngân hàng Trung ương, Ủy ban Cải cách và Phát triển Quốc gia, Bộ Tài chính, Bộ Nhà ở và Phát triển Đô thị - Nông thôn cùng các bộ và ủy ban khác. Ngày 17 tháng 10, hai chính sách đặc biệt dành cho lĩnh vực bất động sản đã được công bố. Chính sách thứ nhất là triển khai thêm 1 triệu dự án cải tạo các khu làng đô thị, hỗ trợ tài chính bằng tiền tệ và các hình thức khác. Chính sách thứ hai là mở rộng hạn mức tín dụng lên 4 nghìn tỷ nhân dân tệ cho các dự án thuộc “danh sách trắng” trước cuối năm, đáp ứng nhu cầu tài chính hợp lý của các nhà phát triển. Những chính sách này có thể giúp thúc đẩy nhu cầu nhà ở và giảm bớt rủi ro trong việc bàn giao nhà. Các biện pháp hỗ trợ bổ sung cho lĩnh vực bất động sản và nền kinh tế nói chung có thể sẽ tiếp tục được triển khai.

- Các cuộc họp này thể hiện rõ sự thay đổi trong lập trường chính sách của chính phủ cùng với quyết tâm cao nhằm ổn định kinh tế và thị trường bất động sản. Chúng tôi kỳ vọng đà phục hồi của dữ liệu tháng 9 sẽ tiếp tục trong quý 4, giúp đưa mức tăng trưởng lên gần 5%.

- Trong ngắn hạn, tỷ giá USD/CNY có thể sẽ tiếp tục bị ảnh hưởng bởi các chính sách thương mại của Mỹ và các gói kích thích kinh tế từ Trung Quốc. Các chính sách đẩy mạnh thương mại của Mỹ có thể làm tăng tỷ giá, trong khi các biện pháp hỗ trợ kinh tế của Trung Quốc có thể giúp tỷ giá này giảm xuống. Trong trung hạn, chu kỳ cắt giảm lãi suất của Fed, khả năng “hạ cánh mềm” của nền kinh tế Mỹ, và khả năng tăng trưởng của Trung Quốc vượt qua Mỹ sẽ giúp giữ tỷ giá USD/CNY ở mức thấp hơn. Tuy nhiên, rủi ro lớn nhất đối với dự báo này là chính sách thuế quan của Mỹ.

Dự báo cuối kỳ của MUFG

Nền kinh tế Trung Quốc: Các chính sách kích thích có khả năng giúp nền kinh tế phục hồi nhẹ trong quý 4

Sau một khởi đầu khả quan trong quý 1, hiệu suất kinh tế đã suy yếu trong quý 2. Dữ liệu mới công bố cho quý 3 và tháng 9 cho thấy nền kinh tế Trung Quốc tiếp tục phục hồi, nhưng do sự chênh lệch tiêu cực giữa sản lượng thực tế và tiềm năng, nền kinh tế vẫn hoạt động ở mức thấp, và nhu cầu tiêu dùng trong nước vẫn tiếp tục giảm trong quý 3. Ngành bất động sản vẫn đang chịu áp lực lớn.

Chuỗi cuộc họp cấp cao của chính phủ gần đây cho thấy chính phủ đang rất lo ngại về tình hình kinh tế. Các chính sách được công bố cho thấy sự thay đổi trong định hướng chính sách và mục tiêu rõ ràng là ổn định tăng trưởng.

Cuộc họp của Bộ Chính trị Trung ương diễn ra vào ngày 26 tháng 9 đã đưa ra tín hiệu rõ ràng về việc ổn định nền kinh tế và thị trường bất động sản. Ngân hàng trung ương, Ủy ban Phát triển và Cải cách Quốc gia, Bộ Tài chính, Bộ Nhà ở và Phát triển Đô thị - Nông thôn và các bộ, ủy ban ngành khác cũng đã triển khai một loạt chính sách. Vào ngày 17 tháng 10, Văn phòng Thông tin của Quốc vụ viện đã tổ chức một buổi họp báo về việc thúc đẩy sự phát triển ổn định và lành mạnh của thị trường bất động sản, có sự tham gia của 5 bộ, trong đó có Bộ Nhà ở và Phát triển Đô thị - Nông thôn. Cuộc họp đã đề xuất một loạt các biện pháp, trong đó hai chính sách quan trọng được nêu bật tại cuộc họp là: Triển khai thêm một triệu căn hộ cải tạo ở các làng đô thị thông qua thanh toán tiền tệ và các phương thức khác; và tăng quy mô tín dụng cho các dự án "danh sách trắng" lên 4 nghìn tỷ nhân dân tệ trước cuối năm để đáp ứng nhu cầu tài chính hợp lý của các nhà phát triển.

Trong thời gian tới, chúng tôi hy vọng sẽ có thêm nhiều chính sách kích thích kinh tế được công bố với quy mô rõ ràng hơn.

Một số chi tiết về dữ liệu quý 3 và tháng 9:

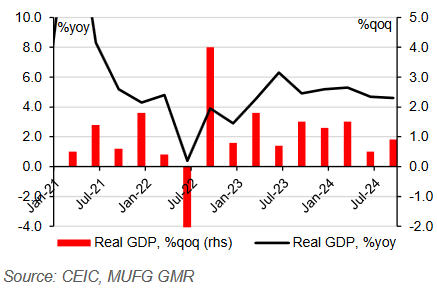

- Tăng trưởng GDP quý 3 giảm xuống còn 4.6% y/y nhưng mở rộng với tốc độ nhanh hơn một chút so với quý 2.

Mặc dù tăng trưởng GDP hàng năm của Trung Quốc giảm 0.1 ppts trong quý 3, nhưng mức tăng 4.6% vẫn cao hơn một chút so với kỳ vọng đồng thuận của thị trường là 4.5%. Thực tế, đà mở rộng trong quý 3 mạnh hơn so với quý 2, cải thiện từ mức 0.5% q/q trong quý 2 lên 0.9% trong quý 3.

GDP danh nghĩa tăng 4% y/y trong quý 3, tương đương với quý 2. Kết hợp lại, điều này ngụ ý chỉ số giá GDP giảm 0.6% y/y trong quý 3, thu hẹp hơn một chút so với mức -0.7% trong quý 2, nhưng áp lực giảm phát vẫn rõ ràng trong quý 3. Tăng trưởng GDP mạnh mẽ hơn trong quý 3 có thể được giải thích bởi sự cải thiện nhẹ trong thu nhập khả dụng quốc dân. Thu nhập khả dụng bình quân đầu người đã cải thiện từ 4.5% y/y trong quý 2 lên 5.0% trong quý 3, nhưng vẫn thấp hơn nhiều so với mức trung bình của các năm gần đây (giai đoạn 2017-2024) là 7.2%.

Theo ngành, tăng trưởng của ngành nông nghiệp (tính theo giá thực) đã giảm xuống còn 3.2% y/y trong quý 3, từ mức 3.6% trong quý 2, trong khi tăng trưởng của ngành công nghiệp (tính theo giá thực) đã giảm 1 ppts xuống còn 4.6%. Ngược lại, tăng trưởng của ngành dịch vụ đã tăng lên 4.8% y/y trong quý 3, từ mức 4.2% trong quý 2.

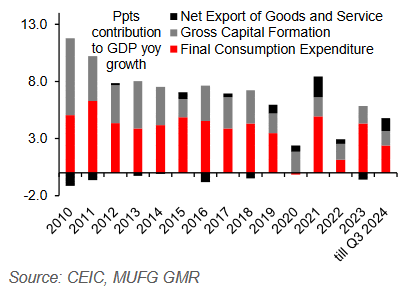

Trong ba quý đầu năm nay, nền kinh tế đã tăng trưởng 4.8% y/y tính đến thời điểm hiện tại, thấp hơn mục tiêu tăng trưởng hàng năm của chính phủ là 5%. Trong mức tăng trưởng 4.8% y/y tính đến thời điểm hiện tại, phân tích cho thấy có 2.4 ppts từ tiêu dùng cuối, 1.3 ppts từ hình thành vốn cố định, và 1.1 ppts từ xuất khẩu ròng.

Biểu đồ 1: Tăng trưởng GDP Quý 3 của Trung Quốc phục hồi

Biểu đồ 2: Xuất khẩu ròng đóng vai trò lớn hơn trong năm 2024

- Sản xuất công nghiệp tăng trưởng mạnh nhờ vào hoạt động mạnh mẽ của doanh nghiệp tư nhân

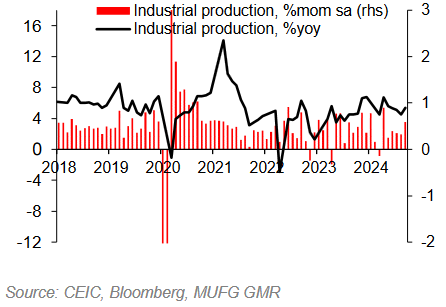

Trong tháng 9, sản xuất công nghiệp (IP) đã tăng trưởng 0.59% so với tháng trước, nhanh hơn so với mức 0.3% của tháng 8. Tính theo năm, tăng trưởng sản xuất công nghiệp cũng đã tăng từ 4.5% y/y trong tháng 8 lên 5.4% trong tháng 9, cao hơn dự báo 4.6% của thị trường.

Phân theo loại hình doanh nghiệp, tăng trưởng sản xuất công nghiệp của doanh nghiệp nhà nước và doanh nghiệp cổ phần đã tăng nhẹ lên 3.9% y/y trong tháng 9, từ mức 3.6% của tháng trước. Trong khi đó, doanh nghiệp tư nhân ghi nhận mức tăng trưởng 1.1 ppts, trong khi tăng trưởng sản xuất công nghiệp của các doanh nghiệp có vốn đầu tư từ Hồng Kông, Ma Cao và Đài Loan giảm 0.4 ppts xuống còn 2.4% y/y.

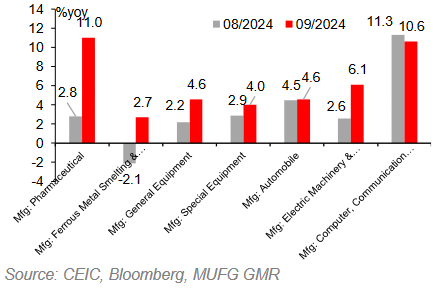

Theo ngành nghề, sản xuất công nghiệp trong lĩnh vực chế tạo đã đảo ngược xu hướng tăng trưởng chậm gần đây, với mức tăng 0.9 ppts lên 5.2% y/y trong tháng 9. Trong lĩnh vực chế tạo, chúng ta đã chứng kiến sự cải thiện đáng kể trong tăng trưởng của một số ngành như dược phẩm (+8.2 ppts), luyện kim sắt (+4.8 ppts), máy móc và thiết bị điện (+3.5 ppts) và thiết bị tổng hợp (+2.4 ppts). Tăng trưởng sản xuất điện, nhiệt, khí và nước cũng đã tăng trở lại, đạt 10.1% y/y, tăng 3.3 ppts trong tháng 9. Tăng trưởng sản xuất công nghiệp trong lĩnh vực chế tạo công nghệ cao đã tăng từ 8.6% y/y trong tháng 8 lên 10.1% trong tháng 9.

Cuối cùng, tăng trưởng sản xuất dịch vụ đã cải thiện 0.5 ppts lên 5.1% y/y trong tháng 9.

Biểu đồ 3: Tăng trưởng sản xuất công nghiệp vẫn mạnh mẽ tính đến thời điểm hiện tại trong năm

Biểu đồ 4: Tăng trưởng sản xuất công nghiệp cải thiện trên diện rộng ở các sản phẩm chế tạo chính

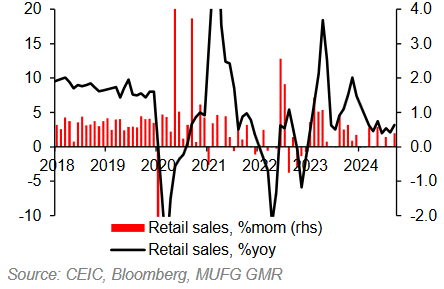

- Sự phục hồi trong doanh số bán lẻ có thể cho thấy tác động tích cực của chương trình thu đổi hàng tiêu dùng

Doanh số bán lẻ tháng 9 đã gây bất ngờ cho thị trường với mức tăng trưởng 3.2% y/y (so với kỳ vọng là 2.5%), tăng từ 2.1% trong tháng trước. Tăng trưởng bán lẻ hàng hóa đã tăng 1.4 ppts lên 3.3% y/y trong tháng 9, trong khi tăng trưởng ngành dịch vụ ăn uống giảm nhẹ 0.2 ppts xuống còn 3.1% y/y. So với tháng trước, doanh số bán lẻ tăng 0.39% m/m.

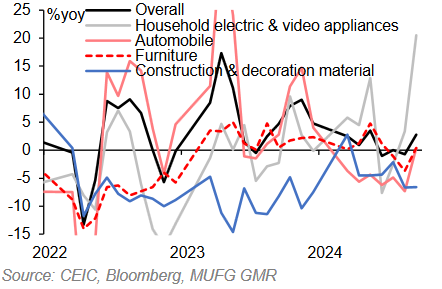

Điểm nổi bật chính trong dữ liệu doanh số bán lẻ tháng 9 là sự tăng trưởng mạnh mẽ trong doanh số bán thiết bị điện gia dụng và thiết bị video, từ 3.4% y/y trong tháng 8 lên đến 20.5% y/y trong tháng 9. Ngược lại, doanh số bán ô tô đã phục hồi từ -7.3% y/y trong tháng 8 lên 0.4% y/y trong tháng 9, chấm dứt chuỗi giảm liên tiếp kể từ đầu năm nay. Sự phát triển tích cực này cho thấy chương trình thu đổi hàng tiêu dùng đang có hiệu quả, vì thiết bị điện gia dụng và ô tô là những nhóm mặt hàng chính của chương trình trợ cấp này.

Biểu đồ 5: Tăng trưởng doanh số bán lẻ cải thiện trong tháng 9

Biểu đồ 6: Thiết bị gia dụng phục hồi mạnh

- Ổn định ngành bất động sản là trọng tâm chính trong thời gian tới

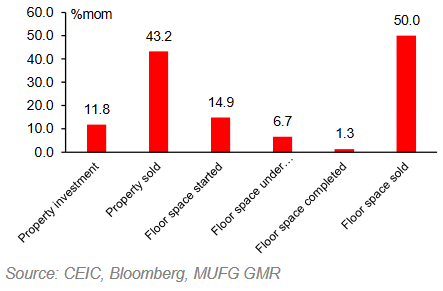

Tháng 9 vừa qua ghi nhận sự phục hồi đáng kể trong các hoạt động bất động sản, trên cơ sở so với tháng trước: đầu tư bất động sản (+11.8% m/m), doanh số bán bất động sản (+43,2% m/m), diện tích mặt sàn bắt đầu xây dựng (+14.9% m/m), diện tích mặt sàn đang xây dựng (+6.7% m/m), diện tích hoàn thiện (+1.3% m/m), và diện tích sàn bán ra (+50.0% m/m).

Tuy nhiên, tốc độ tăng trưởng của các hoạt động này kém tích cực hơn so với cùng kỳ năm trước. Mặc dù mức giảm doanh số bán bất động sản (-16.1% y/y so với -17.1% y/y tháng 8), diện tích hoàn thiện (-31.3% y/y so với -36.5% y/y tháng 8), và diện tích sàn bán ra (-10.8% y/y so với -12.6% y/y tháng 8) có thu hẹp, một số chỉ số khác lại giảm mạnh hơn, chẳng hạn như đầu tư bất động sản (-9.4% y/y so với -8.5% y/y tháng 8), diện tích mặt sàn bắt đầu xây dựng (-20.0% y/y so với -17.2% y/y tháng 8), và diện tích mặt sàn đang xây (-29.4% y/y so với -8.9% y/y tháng 8).

Nhìn chung từ đầu năm (từ tháng 1 đến tháng 9), các chỉ số tiếp tục giảm mạnh, với doanh số bán bất động sản (-22.7% y/y), diện tích mặt sàn bắt đầu xây dựng (-22.2% y/y) và diện tích sàn bán ra (-17.1% y/y). Đầu tư bất động sản có cải thiện nhẹ, đạt -10.1% y/y.

Tóm lại, chúng tôi nhận thấy sự cải thiện nhẹ trong các hoạt động bất động sản và kỳ vọng rằng xu hướng này sẽ tiếp tục trong những tháng tới khi chính phủ áp dụng nhiều biện pháp để từng bước ổn định ngành bất động sản. Về phía cầu, chính phủ đã mở rộng phạm vi sử dụng trái phiếu chính quyền địa phương, cho phép nguồn thu từ các trái phiếu này được dùng để mua nhà ở thương mại đã xây dựng nhưng chưa bán. Tổng số vốn chưa sử dụng, cùng với hạn mức còn lại của năm, lên tới khoảng 2.3 nghìn tỷ Nhân dân tệ sẽ được phân bổ trong quý 4. Ngoài ra, chính phủ cũng công bố kế hoạch cải tạo 1 triệu căn hộ trong các khu đô thị cũ và nhà ở xuống cấp tại thành phố, hỗ trợ tiền mặt cho người dân bị ảnh hưởng để chuyển chỗ ở và mua nhà mới, giúp giảm lượng nhà tồn kho. Chương trình này tương tự với dự án cải tạo khu ổ chuột giai đoạn 2015-2018, tuy nhiên nguồn vốn hỗ trợ cho chương trình vẫn chưa rõ ràng.

Về phía cung, sẽ có thêm thêm nguồn vốn hỗ trợ cho các nhà phát triển để hoàn thiện những căn hộ đã bán nhưng chưa xây xong. Chính phủ dự kiến sẽ mở rộng "danh sách trắng" cho các dự án đủ điều kiện nhận tài trợ, đồng thời nâng hạn mức cho vay lên đến 4 nghìn tỷ Nhân dân tệ vào cuối năm nay (tính đến ngày 16/10, đã phê duyệt 2.23 nghìn tỷ Nhân dân tệ). Nhìn chung, chúng tôi kỳ vọng tâm lý thị trường sẽ dần phục hồi và ngành bất động sản sẽ ổn định trở lại.

Biểu đồ 7: Cải thiện rộng khắp trong tháng 9

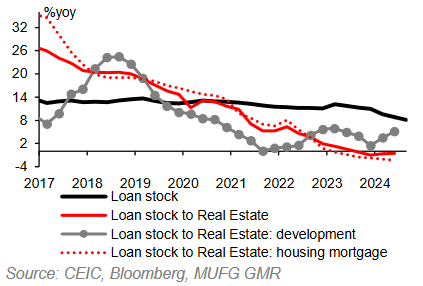

Biểu đồ 8: Khoản vay cho các nhà phát triển phục hồi trong nửa đầu năm 2024

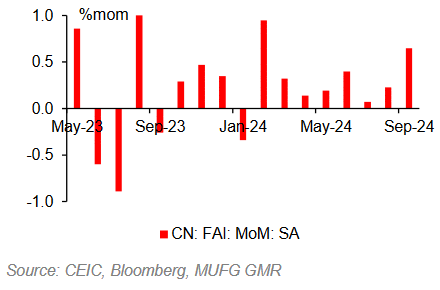

- FAI đã cải thiện đáng kể vào tháng 9

FAI đã tăng 0.65% m/m trong tháng 9, nhanh hơn so với mức tăng 0.23% trong tháng 8.

Tăng trưởng FAI tính đến thời điểm hiện tại (YTD) so với cùng kỳ năm trước giữ nguyên ở mức 3.4%, cao hơn dự báo của thị trường là 3.3%. Theo loại hình sở hữu, các doanh nghiệp nhà nước và doanh nghiệp nắm giữ đã tăng trưởng nhanh hơn một chút (từ 6.0% YTD trong tháng 8 lên 6.1% YTD trong tháng 9), sau nhiều tháng tăng trưởng trì trệ. Ngược lại, trong tháng 9, các doanh nghiệp tư nhân vẫn chưa tích cực tham gia vào đầu tư, khiến tăng trưởng FAI không thay đổi so với tháng trước (-0.2% YTD so với cùng kỳ năm trước).

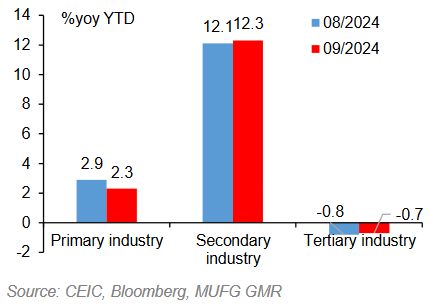

Phân theo ngành, chúng tôi thấy sự giảm sút trong ngành công nghiệp sơ cấp, trong khi cả ngành công nghiệp thứ cấp và ngành dịch vụ đều có sự cải thiện. Tăng trưởng FAI YTD của ngành công nghiệp sơ cấp giảm từ 2.9% y/y trong tháng 8 xuống còn 2.3% trong tháng 9, trong khi đó ngành công nghiệp thứ cấp tăng nhẹ từ 12.1% lên 12.3%, và ngành dịch vụ thu hẹp mức giảm từ -0.8% xuống -0.7%.

Đối với ngành dịch vụ, chúng tôi thấy sự cải thiện trong lĩnh vực vận tải, lưu trữ và dịch vụ bưu chính (từ 6.7% YTD lên 7.7% YTD) và lĩnh vực quản lý tài nguyên nước, môi trường & tiện ích (từ 1.2% YTD lên 2.8% YTD). Tuy nhiên, đầu tư cơ sở hạ tầng nhìn chung vẫn tiếp tục chậm lại từ 4.4% YTD xuống 4.1% YTD.

Nhìn chung, chúng tôi cho rằng việc triển khai quỹ từ chương trình nâng cấp thiết bị trị giá 150 tỷ nhân dân tệ đã góp phần hỗ trợ cho tăng trưởng FAI trong ngành sản xuất. Trong thời gian tới, sáng kiến của chính phủ nhằm hoàn tất việc phát hành trái phiếu chính phủ đặc biệt còn lại trong tháng 10 và đẩy nhanh sử dụng các nguồn quỹ chưa triển khai. Ngoài ra, 200 tỷ nhân dân tệ từ ngân sách năm sau sẽ được chuyển trước vào quý 4 năm nay để thúc đẩy phát triển "Đô thị hóa mới lấy con người làm trung tâm". Những biện pháp này sẽ góp phần tăng cường đầu tư vào cơ sở hạ tầng chung trong thời gian tới.

Biểu đồ 9: Sự tăng trưởng FAI phục hồi đáng kể trong tháng 9

Biểu đồ 10: Tăng trưởng âm của ngành dịch vụ đã thu hẹp

- Tăng trưởng xuất khẩu yếu của Trung Quốc trong tháng 9 bị ảnh hưởng bởi bão lớn

Xuất khẩu của Trung Quốc trong tháng 9 không đạt kỳ vọng thị trường, với mức tăng trưởng xuất khẩu (tính theo USD) giảm từ 8.7% y/y trong tháng 8 xuống còn 2.4% trong tháng 9, thấp hơn dự báo 6.0% của thị trường. Nguyên nhân của sự chững lại này được cho là do tác động của thời tiết khắc nghiệt và nhu cầu toàn cầu suy yếu. Về thời tiết, hai cơn bão Bebinca và Prasan đã tấn công các cảng lớn như Thượng Hải và Ninh Ba, gây ra tình trạng trì hoãn trong giao hàng. Trong khi đó, nhu cầu toàn cầu yếu đi do chỉ số PMI sản xuất toàn cầu (trừ Trung Quốc) tiếp tục giảm, từ 49.1 vào tháng 8 xuống còn 48.6 vào tháng 9. Các số liệu này cũng phản ánh xu hướng giảm gần đây trong đơn đặt hàng xuất khẩu của Trung Quốc và sự suy giảm tăng trưởng xuất khẩu ở các quốc gia châu Á khác.

Theo sản phẩm, mức tăng trưởng trong tháng 9 giảm mạnh ở tất cả các nhóm sản phẩm: sản phẩm cơ khí và điện (-8.9 ppts còn 3.0% y/y), sản phẩm thâm dụng lao động (-6.4 ppts xuống -8.1% y/y) và sản phẩm công nghệ cao (-10.3 ppts xuống -1.1% y/y). Trong nhóm cơ khí và điện, ngoại trừ tàu thủy, tất cả các sản phẩm đều ghi nhận sự chậm lại rõ rệt, đặc biệt là điện thoại di động (-22.2 ppts) và màn hình LCD (-17.6 ppts). Tương tự, trong nhóm sản phẩm thâm dụng lao động, ngoại trừ đồ chơi, các mặt hàng khác đều tăng trưởng chậm hơn, đặc biệt là sản phẩm nhựa (-10.3 ppts) và giày dép (-8.6 ppts).

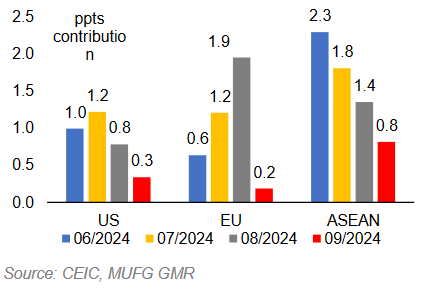

Xét theo khu vực, nhu cầu đối với hàng hóa Trung Quốc giảm ở hầu hết các thị trường trên toàn cầu, trừ Nga. Đóng góp của thị trường Mỹ vào tăng trưởng xuất khẩu tổng thể giảm từ 0.8 ppts trong tháng 8 xuống còn 0.3 ppts trong tháng 9; EU giảm mạnh từ 1.9 ppts xuống còn 0.2 ppts; ASEAN từ 1.4 ppts xuống còn 0.8 ppts. Ngược lại, đóng góp của Nga tăng từ 0.3 ppts trong tháng 8 lên 0.5 ppts trong tháng 9.

Tăng trưởng nhập khẩu của Trung Quốc cũng chậm lại, từ 0.5% y/y trong tháng 8 xuống còn 0.3% y/y trong tháng 9, thấp hơn dự báo 0.8% của thị trường. Sự giảm mạnh trong tăng trưởng nhập khẩu dầu thô đã kéo giảm tăng trưởng nhập khẩu tổng thể, từ -4.2% y/y trong tháng 8 xuống -10.7% y/y trong tháng 9, một phần do giá dầu giảm.

Trong thời gian tới, mặc dù chúng tôi cho rằng tăng trưởng xuất khẩu của Trung Quốc có thể đã đạt đỉnh nhưng sẽ phục hồi phần nào từ mức giảm trong tháng 9, vốn bị ảnh hưởng bởi các yếu tố mùa vụ như thời tiết khắc nghiệt. Thực tế, Cục Hải quan Trung Quốc vẫn lạc quan về tăng trưởng xuất khẩu trong quý 4 khi cho biết hơn 69% trong số 800 nhà xuất khẩu lớn được khảo sát dự kiến xuất khẩu sẽ giữ ổn định hoặc tăng trưởng trong quý 4, theo thông cáo báo chí về dữ liệu thương mại tháng 9.

Xuất khẩu của Trung Quốc ngày càng chịu nhiều loại thuế từ các quốc gia khác, tuy nhiên, tác động từ các mức thuế được công bố đến nay chưa ảnh hưởng đáng kể đến tăng trưởng xuất khẩu ổn định của Trung Quốc. Trong số các loại thuế được công bố, mới nhất là việc Liên minh Châu Âu áp thuế bổ sung đối với xe điện của Trung Quốc, dao động từ 7.8% đến 35.3% tùy thương hiệu, bên cạnh mức thuế hiện hành 10%. Mặc dù châu Âu là thị trường chính đối với xuất khẩu xe điện của Trung Quốc trong năm 2023 (chiếm khoảng 40%), việc tăng trưởng chậm lại ở châu Âu có thể không tác động nhiều đến tăng trưởng xuất khẩu tổng thể của Trung Quốc, do xuất khẩu xe điện chỉ chiếm dưới 2% tổng kim ngạch xuất khẩu.

Trong khi đó, Hoa Kỳ đã thực hiện tăng thuế theo Mục 301 đối với một số hàng hóa từ Trung Quốc từ ngày 27 tháng 9, bao gồm các linh kiện pin, xe điện và sản phẩm thép. Tuy nhiên, các mặt hàng bị ảnh hưởng chỉ trị giá khoảng 18 tỷ USD, chiếm khoảng 0.53% tổng kim ngạch xuất khẩu của Trung Quốc, và hơn một nửa trong số này sẽ chỉ phải chịu mức thuế cao hơn từ năm 2026. Ấn Độ cũng đã công bố vào ngày 10 tháng 9 rằng sẽ áp thuế 12%-30% đối với một số sản phẩm thép từ Trung Quốc.

Tuy nhiên, các rủi ro giảm giá đối với xuất khẩu vẫn còn khá lớn, bao gồm khả năng nhiều quốc gia áp thuế đối với thép Trung Quốc và các mức thuế bổ sung đối với hàng nhập khẩu từ Trung Quốc mà ứng cử viên tổng thống Trump đề xuất.

Biểu đồ 11: Nhu cầu toàn cầu giảm sẽ ảnh hưởng đến tăng trưởng xuất khẩu

Biểu đồ 12: Sự sụt giảm mạnh trong xuất khẩu của Trung Quốc tới các khu vực khác vào tháng 9

- Áp lực giảm phát trong dữ liệu giá tiêu dùng tháng 9

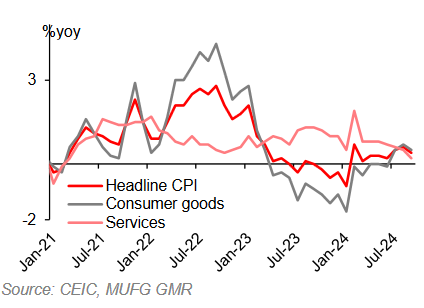

Trong tháng 9, sự hỗ trợ từ lạm phát thực phẩm (tăng từ 2.8% y/y trong tháng 8 lên 3.3% y/y) không thể ngăn cản lạm phát CPI toàn phần giảm từ 0.6% y/y xuống còn 0.4% y/y. Lạm phát CPI lõi (không bao gồm thực phẩm và năng lượng) cũng giảm từ 0.3% y/y trong tháng 8 xuống còn 0.1% y/y trong tháng 9. Xét theo loại hình, lạm phát dịch vụ giảm 0.3 ppts xuống còn 0.2% y/y trong tháng 9, trong khi lạm phát hàng tiêu dùng ở mức 0.5% y/y trong tháng 9. Tính theo tháng, CPI toàn phần không thay đổi so với tháng trước, và CPI lõi ghi nhận mức giảm 0.1% trong tháng 9.

Mặc dù có áp lực giảm phát chung, vẫn có một số tín hiệu tích cực từ sự phân loại sản phẩm. Cụ thể, giá thiết bị gia đình đã giảm ít hơn, từ mức giảm 0.7% m/m trong tháng 8 xuống chỉ còn 0.2% trong tháng 9.

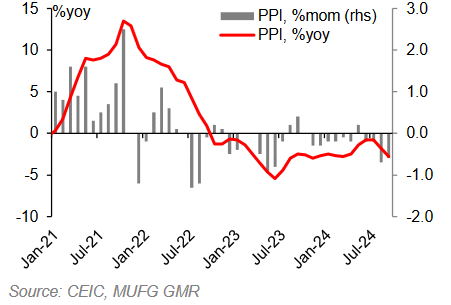

Lạm phát PPI (Chỉ số giá sản xuất) đã trở nên tiêu cực hơn, -2.8% y/y trong tháng 9, so với -1.8% y/y trong tháng 8, tệ hơn dự báo là -2.6% y/y. Tính theo tháng, PPI giảm 0.6% m/m, so với mức giảm 0.7% trong tháng 8.

Trong thời gian tới, nguồn kinh phí cho chương trình thu đổi hàng tiêu dùng trị giá 150 tỷ nhân dân tệ, cùng với quyết định của chính phủ về việc mở rộng hỗ trợ cho các nhóm đối tượng cụ thể (ví dụ: cung cấp tiền mặt cho người nghèo cùng cực, tăng trợ cấp cho sinh viên đại học) có thể giúp thúc đẩy giá CPI tổng thể trong thời gian tới.. Bên cạnh đó, các sáng kiến và kế hoạch mới của chính phủ có thể giúp cải thiện tâm lý người tiêu dùng và kích thích nhu cầu. Dữ liệu doanh thu bán lẻ tháng 9 cho thấy một số ảnh hưởng tích cực, và nhiều chính sách hỗ trợ người tiêu dùng có thể sẽ sớm được áp dụng.

Biểu đồ 13: Lạm phát dịch vụ đã giảm mạnh

Biểu đồ 14: Sự giảm phát của chỉ số giá sản xuất (PPI) tiếp tục gia tăng

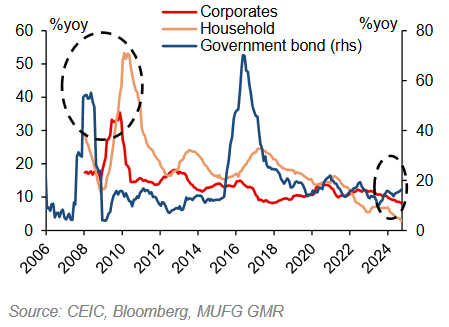

- Phát hành trái phiếu chính phủ tăng mạnh vẫn là điểm sáng trong tháng 9

Trong tháng 9, tổng nguồn tài chính tăng thêm 3,763 tỷ Nhân dân tệ, ít hơn một chút so với 4,133 tỷ Nhân dân tệ của cùng kỳ năm ngoái (tháng 9 năm 2023). Tăng trưởng tài chính xã hội tiếp tục giảm nhẹ từ 8.1% y/y vào tháng 8 xuống còn 8.0% vào tháng 9.

So với cùng kỳ năm ngoái, khoản vay mới bằng đồng nội tệ trong tháng 9 là 1,974 tỷ Nhân dân tệ, ít hơn 560 tỷ Nhân dân tệ so với tháng 9 năm 2023, trong khi phát hành trái phiếu chính phủ tăng thêm 1,536 tỷ Nhân dân tệ, cao hơn 544 tỷ Nhân dân tệ so với năm ngoái. Sự khác biệt trong xu hướng tăng trưởng giữa khoản vay bằng đồng nội tệ và phát hành trái phiếu chính phủ vẫn tiếp tục, khi tốc độ tăng trưởng khoản vay chậm lại từ 8.1% trong tháng 8 xuống còn 7.8% vào tháng 9, trong khi trái phiếu chính phủ tăng lên 16.4% từ 15.8% trong cùng kỳ.

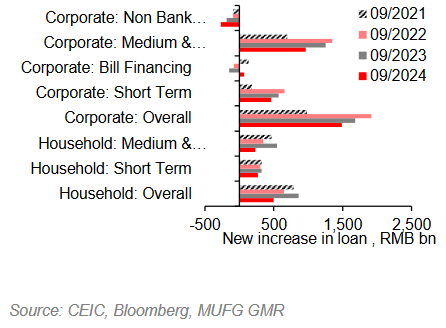

Đồng thời, tăng trưởng dư nợ ngân hàng cũng giảm từ 8.5% trong tháng 8 xuống 8.1% trong tháng 9. Khoản vay ngân hàng mới cũng giảm từ 2,310 tỷ Nhân dân tệ vào tháng 9 năm ngoái xuống còn 1,590 tỷ Nhân dân tệ trong tháng này. Phân tích chi tiết cho thấy, nhu cầu vay của hộ gia đình và doanh nghiệp đều yếu đi trong tháng 9. Hộ gia đình chỉ vay thêm 500 tỷ Nhân dân tệ, mức thấp nhất trong cùng kỳ 4 năm gần đây. Doanh nghiệp bổ sung khoản vay mới 1,490 tỷ Nhân dân tệ trong tháng 9, thấp hơn so với hai năm trước.

Tăng trưởng M1 tiếp tục giảm từ -7.3% y/y vào tháng 8 xuống -7.4% vào tháng 9, trong khi tăng trưởng M2 tăng từ 6.3% lên 6.8% trong cùng kỳ. Xu hướng phân hóa này cho thấy niềm tin vào nền kinh tế vẫn còn yếu kém.

Trong tổng 3 quý đầu năm 2024, tổng nguồn tài trợ mới bằng nhân dân tệ (RMB) tăng thêm 25.7 nghìn tỷ nhưng ít hơn 3.7 nghìn tỷ so với cùng kỳ năm ngoái. Tuy nhiên, lượng trái phiếu chính phủ mới phát hành trong giai đoạn này tăng thêm 7.2 nghìn tỷ, cao hơn 1.2 nghìn tỷ so với năm ngoái, cho thấy hỗ trợ tài khóa mạnh mẽ hơn trong năm nay. Tại một buổi họp báo ngày 12 tháng 10, Bộ trưởng Tài chính nhấn mạnh rằng chính phủ vẫn còn nhiều dư địa để tăng nợ và thâm hụt ngân sách. Chúng tôi kỳ vọng rằng các biện pháp hỗ trợ tài khóa sẽ được tăng cường trong thời gian tới nhằm vực dậy tâm lý thị trường, cải thiện niềm tin của cả hộ gia đình và doanh nghiệp, đồng thời kích thích nhu cầu tín dụng.

Biểu đồ 15: Nhu cầu vay vốn của hộ gia đình và doanh nghiệp vẫn yếu trong tháng 9

Biểu đồ 16: Phân tích tăng trưởng Tổng nguồn vốn xã hội (TSF) - Cần thêm hỗ trợ tài khóa để thúc đẩy nhu cầu vay vốn

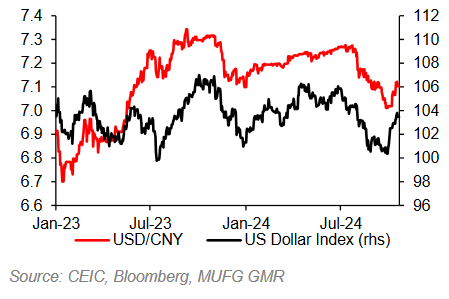

- USD/CNY: “Trump trade” và các gói kích thích của Trung Quốc đóng vai trò quan trọng

Kể từ cuối tháng 9, thị trường bắt đầu giao dịch với kỳ vọng ngày càng cao rằng Trump sẽ thắng cử, kéo theo đó là xu hướng tăng của đồng USD. Sự suy yếu gần đây của tỷ giá EUR/USD cũng được hỗ trợ bởi chênh lệch lợi suất, điều này đã thúc đẩy sự mạnh lên của đồng USD. Mặc dù thị trường đã giảm kỳ vọng về chính sách nới lỏng mạnh mẽ hơn của Cục Dự trữ Liên bang (Fed), nhưng lại định giá vào khả năng Ngân hàng Trung ương châu Âu (ECB) sẽ cắt giảm lãi suất nhanh hơn.

Đối với cặp USD/CNY, câu hỏi quan trọng là: nếu Trump thắng trong cuộc bầu cử tháng 11, liệu kế hoạch thuế quan của Trump có trở thành hiện thực? Trong các bài phát biểu và tranh luận gần đây, Trump nhiều lần nhấn mạnh mong muốn áp thuế lên đến 20% cho tất cả hàng hóa nhập khẩu và 60% đối với hàng hóa nhập khẩu từ Trung Quốc. Các nghiên cứu độc lập cho thấy việc tăng thuế như vậy không chỉ làm tăng chi phí cho các gia đình thuộc tầng lớp trung lưu, mà còn giảm tốc độ tăng trưởng kinh tế và gây gián đoạn chuỗi cung ứng. Những phản ứng trả đũa tiềm tàng có thể gây bất ổn cho thị trường tài chính toàn cầu. Phó Tổng thống Kamala Harris đã gọi kế hoạch thuế của Trump là "Trump tax". Các nhà kinh tế ước tính rằng mức giá cao hơn do “Trump tax” có thể khiến mỗi hộ gia đình Mỹ mất thêm từ $2.600 đến $3.900 mỗi năm. Bộ trưởng Tài chính Mỹ Janet Yellen gần đây nhận định rằng mức thuế nhập khẩu cao sẽ là một “sai lầm nghiêm trọng.” Cho đến hiện tại, kịch bản cơ sở của chúng tôi là Mỹ sẽ không áp thuế ở mức cao như vậy. Tuy nhiên, chúng tôi cho rằng chủ đề này có khả năng tiếp tục tác động đến thị trường và tạo ra biến động cho cặp tỷ giá USD/CNY.

Trong ngắn hạn, biến động của USD/CNY có khả năng tiếp tục bị ảnh hưởng bởi kỳ vọng về “Trump trade” và các gói kích thích của Trung Quốc. Trong trung hạn, khi các chính sách về thuế quan rõ ràng hơn và tăng trưởng ở Trung Quốc giữ ổn định trong khi nền kinh tế Mỹ suy yếu, những yếu tố này có thể tạo áp lực giảm cho cặp tỷ giá USD/CNY.

Biểu đồ 17: Chỉ số DXY tăng mạnh đã đẩy tỷ giá USD/CNY lên cao

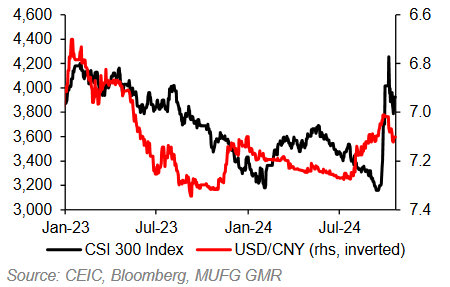

Biểu đồ 18: CNY đảo chiều tăng nhờ tâm lý thị trường cải thiện

MUFG

")

")