Năm 2025: Thị trường năng lượng chuyển mình như thế nào?

Thái Linh

Junior Editor

Thị trường năng lượng đang chuẩn bị cho một năm 2025 có thể đầy biến động trong bối cảnh các xung đột toàn cầu đang diễn ra, sự thay đổi trong chính quyền Mỹ, những trở ngại tiềm tàng trong quá trình chuyển đổi năng lượng, các chính sách thương mại liên quan đến thuế quan và nhiều hạn chế về nguồn cung.

Mặc dù chính quyền mới chưa có tác động rõ ràng đến ngành năng lượng, nhưng một số thay đổi chẳng hạn như sáng kiến cắt giảm hỗ trợ cho xe điện cũng dần xuất hiện. Những yếu tố này có khả năng định hình lại ngành năng lượng và góp phần tạo nên biến động trong thị trường khí tự nhiên, dầu thô và các sản phẩm tinh chế.

1. Động lực “bullish” thúc đẩy giá dầu khí tự nhiên

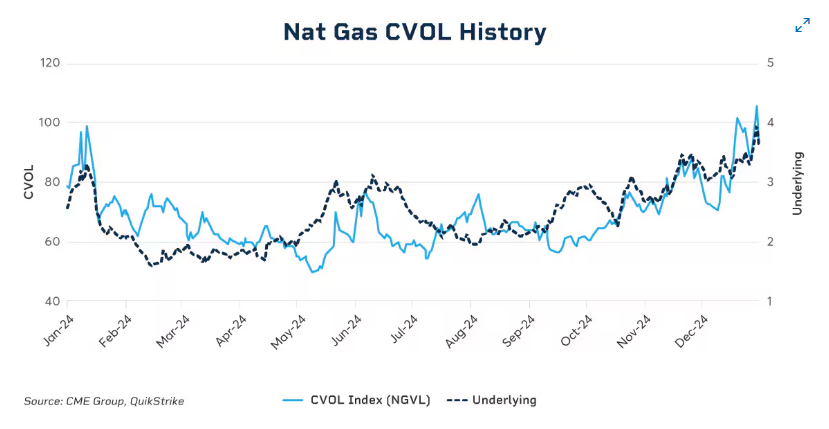

Năm 2025 được dự đoán sẽ mang đến sự cân bằng cung-cầu chặt chẽ hơn đối với khí tự nhiên, điều này có thể tạo áp lực cho HĐTL Henry Hub và làm tăng biến động giá. Thị trường bắt đầu mùa đông này với nhiệt độ ấm hơn bình thường, nhưng dự báo thời tiết lạnh hơn đã đảo ngược xu hướng tăng giá đồng thời đưa dự đoán về lượng tiêu thụ khí tự nhiên từ khu vực dân cư và thương mại tăng cao. Trong khi đó, nhu cầu khí đầu vào (feedgas) tại các nhà máy xuất khẩu LNG của Mỹ dự kiến sẽ tiếp tục duy trì ở mức cao, được thúc đẩy bởi tính cạnh tranh về biên lợi nhuận ròng LNG (hay còn gọi là lợi nhuận) giữa thị trường Mỹ so với thị trường châu Âu và châu Á. Nhu cầu khí cho việc phát điện dự kiến sẽ tiếp tục tăng với quá trình chuyển đổi từ than sang khí gas.

Chỉ số CVOL

Cán cân cung cầu thắt chặt hơn và giá khí đốt tự nhiên tăng có thể khuyến khích các nhà sản xuất giảm bớt việc cắt giảm khí đốt đã được áp dụng vào đầu năm 2024 khi giá cả thấp hơn. Mặc dù sản lượng khí đốt được dự kiến sẽ phục hồi vào năm 2025, nguồn cung bổ sung có thể sẽ đến chủ yếu từ khí đồng hành ở Lưu vực Permian.

Chính quyền mới của Mỹ dự kiến sẽ hủy bỏ lệnh tạm dừng cấp giấy phép xuất khẩu LNG mới, điều này có thể có ảnh hưởng tích cực đối với khí đốt tự nhiên và LNG. Lệnh tạm dừng được công bố vào tháng 1 năm 2024, làm chậm quá trình phê duyệt cho các dự án greenfield LNG mới và các dự án mở rộng. Việc dỡ bỏ lệnh tạm dừng được dự kiến sẽ thúc đẩy đầu tư trong toàn ngành công nghiệp khí đốt tự nhiên và LNG vào năm 2025.

2. Trọng tâm chú ý đổ dồn vào OPEC+

Với việc giá dầu ở mức đáy trong nhiều năm và khả năng nguồn cung dầu dư thừa, năm 2025 có thể là một năm đầy thách thức đối với OPEC. OPEC+, bao gồm các đồng minh như Nga, đang cố gắng đưa 2.5 triệu thùng sản lượng dầu bị cắt giảm trở lại thị trường kể từ tháng 6 năm 2024 - một quyết định đã bị trì hoãn lần thứ ba vào tháng 12. S&P Global Commodity Insights cho rằng bất kỳ sự gia tăng đáng kể nào về mặt sản lượng của OPEC+ trong năm 2025 sẽ tạo áp lực giảm giá dầu, có thể đẩy giá HĐTL dầu WTI xuống 30 USD/thùng.

Bất kỳ thay đổi nào trong chính sách của Mỹ đối với Iran và Venezuela cũng sẽ làm phức tạp thêm việc cân bằng cung-cầu. Sản lượng dầu từ các quốc gia này đã tăng gần hai triệu thùng kể từ năm 2020 - một nguồn cung mà các lệnh trừng phạt chặt chẽ hơn của Mỹ có thể xóa bỏ. Những động thái cắt giảm như vậy có thể thúc đẩy việc tăng nguồn cung mà OPEC mong muốn, và sự không chắc chắn đối với các hành động này có thể khiến nhà giao dịch luôn phải đề phòng trong năm 2025.

3. Sự chuyển dịch cơ cấu nhu cầu sản phẩm

Cơ quan Năng lượng Quốc tế (IEA) dự báo tăng trưởng nhu cầu năm 2025 đạt một triệu thùng mỗi ngày, tương đương với con số năm 2024. Tuy nhiên, trong năm 2025, hơn 50% nhu cầu đó dự kiến sẽ đến từ khí tự nhiên hóa lỏng (NGLs) như propane và butane, được sử dụng làm nguyên liệu hóa dầu và chủ yếu được sản xuất như một sản phẩm phụ của khí tự nhiên.

So với năm 2019, S&P Global Commodity Insights cho rằng nhu cầu năm 2025 đối với nhiên liệu truyền thống từ dầu mỏ như xăng và diesel chỉ tăng 300,000 thùng mỗi ngày. Nhu cầu của Trung Quốc đối với các loại nhiên liệu này đã đạt đỉnh khi các khoản đầu tư vào điện khí hóa phương tiện và xe tải chạy bằng LNG chạm đến điểm bước ngoặt.

Sự thay đổi trong cơ cấu sản phẩm này là một thách thức đối với các nhà máy lọc dầu ở Trung Quốc và các nơi khác khi biên lợi nhuận thu hẹp và phải công bố việc đóng cửa nhà máy hàng loạt. Thêm vào đó, các nhà máy lọc dầu phải chịu thêm áp lực đến từ nguồn cung sản phẩm lọc dầu mới từ nhà máy Dangote ở Nigeria, vẫn đang tăng dần sản lượng, cùng với khả năng nhà máy lọc dầu Olmeca mới ở Mexico được đưa vào hoạt động khoảng cuối năm. Các nhà máy lọc dầu gánh chịu chi phí hoạt động cao từ việc nhập khẩu dầu thô, xuất khẩu sản phẩm, chi phí năng lượng cao hoặc tất cả những điều trên có khả năng sẽ phải tối ưu hóa công suất nhiều hơn trong năm 2025. Các nhà giao dịch sẽ theo dõi chặt chẽ những thông báo này để định hướng triển vọng giá trong năm tới.

4. Nhiên liệu sinh học và chuyển đổi năng lượng

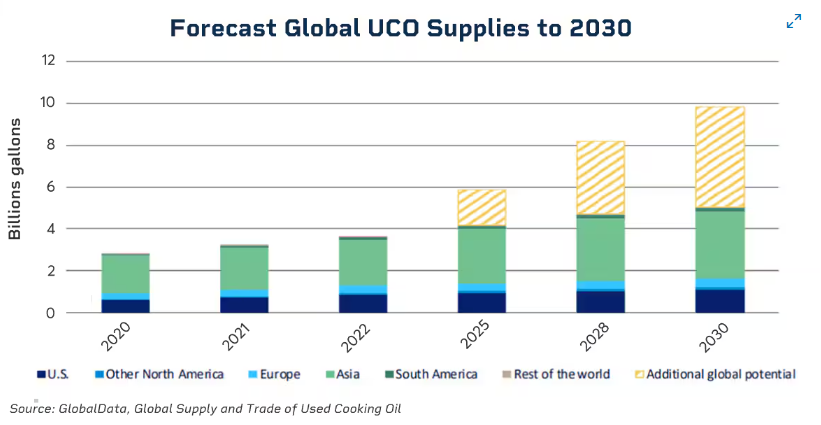

Thị trường nhiên liệu sinh học vào năm 2025 dự kiến sẽ có nhiều thay đổi, nhấn mạnh hơn vào vai trò của nguyên liệu thô trong việc hạn chế khí nhà kính để đạt được các mục tiêu giảm carbon tham vọng hơn. Các nguyên liệu thô phi truyền thống như dầu thải có vẻ sẽ được ưa chuộng hơn trong nỗ lực đạt được mục tiêu Net Zero vào năm 2050.

Một loạt nguyên liệu thô đa dạng hơn được dự kiến sẽ xuất hiện khi các chính phủ xem xét đến lượng khí nhà kính thải ra của từng sản phẩm và cấp phép đưa vào sử dụng. Các khu vực như Liên minh Châu Âu, thông qua Chỉ thị Năng lượng Tái tạo (Renewable Energy Directive), đã phê duyệt nhiều loại nguyên liệu thô nhiên liệu sinh học, và các quốc gia khác bắt đầu thực hiện các động thái tương tự.

Việc giao dịch các nguyên liệu thô từ chất thải - như dầu thải và mỡ động vật - dự kiến sẽ tăng lên theo tổng nguồn cung nhiên liệu sinh học. Với sự phát triển của nhiên liệu sinh học tiên tiến như diesel tái tạo, việc số lượng người mua tiếp tục tăng sẽ đè nặng áp lực lên chuỗi cung ứng của một số nguyên liệu thô, có thể vượt quá khối lượng sản phẩm có sẵn trên thị trường. Các sản phẩm khác như nhiên liệu hàng không bền vững đã được Liên minh Châu Âu, Mỹ và các quốc gia khác phân bổ các yêu cầu pha trộn đầu tiên, điều này sẽ tiếp tục tạo áp lực lên chuỗi cung ứng trong những năm tới.

Dự báo nguồn cung dầu ăn đã qua sử dụng toàn cầu tính tới năm 2030

5. Liệu những bất ổn có thúc đẩy giao dịch quyền chọn ngắn hạn?

Trong bối cảnh còn nhiều bất định xoay quanh các thay đổi chính sách sắp tới, các xung đột địa chính trị tiếp diễn và sự tăng trưởng chậm lại ở các nền kinh tế lớn, thị trường năng lượng dễ bị tác động bởi những biến động giá đáng kể theo cả hai chiều. Rủi ro về giá tăng cao đã thúc đẩy nhanh chóng việc sử dụng quyền chọn ngắn hạn, chẳng hạn như quyền chọn WTI Crude Oil Weekly của CME Group do cơ chế đáo hạn theo chu kỳ hàng tuần, cung cấp cho các nhà giao dịch công cụ quản lý vị thế chính xác với chi phí thấp hơn. Trong năm 2024, khối lượng giao dịch hàng ngày trung bình trong quyền chọn WTI Weekly đạt hơn 20,000 hợp đồng, tương đương 20 triệu thùng, tăng gần gấp bốn lần so với năm 2022.

Khi rủi ro về giá vẫn còn, sức hấp dẫn của quyền chọn năng lượng ngắn hạn có khả năng sẽ tăng lên, khiến những công cụ này trở thành một lĩnh vực quan trọng cần theo dõi trong năm 2025.

Năm 2025 sẽ là một năm then chốt đối với thị trường năng lượng khi các yếu tố cung và cầu có thể bị ảnh hưởng bởi nhiều yếu tố bên ngoài. Hoạt động quản lý rủi ro trong thị trường năng lượng có khả năng sẽ tiếp tục phát triển khi các nhà giao dịch tìm cách đối phó với nhiều sự kiện không chắc chắn có thể diễn ra trong suốt năm 2025.

CME Group

")

")

")

")