Triển vọng kinh tế 2025: Kinh tế toàn cầu vững vàng giữa làn sóng giảm tốc từ Trung Quốc (Phần 1)

Ngọc Lan

Junior Editor

Kinh tế toàn cầu được kỳ vọng sẽ bước vào giai đoạn tăng trưởng ấn tượng trong năm 2025, ngoại trừ sự suy giảm mạnh của nền kinh tế Trung Quốc.

Những điểm chính cần lưu ý

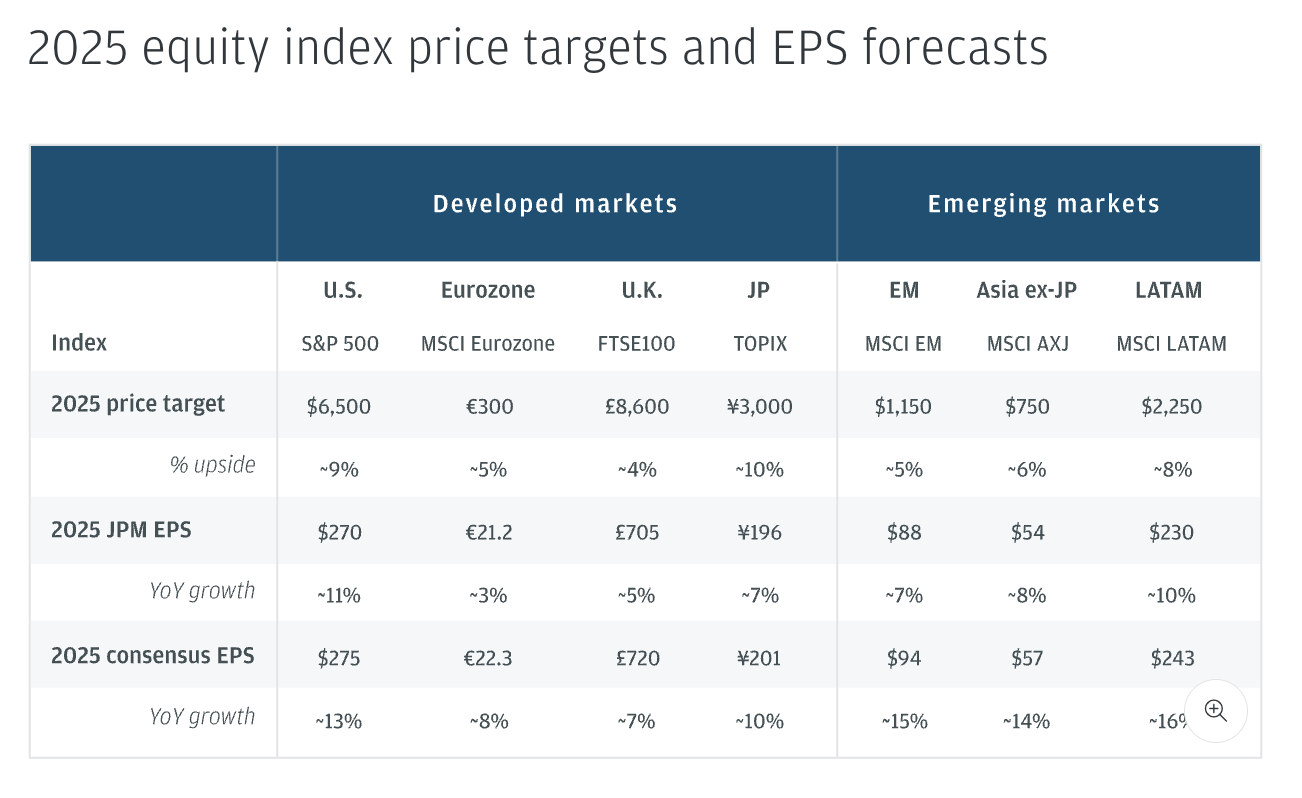

J.P. Morgan Research dự báo một bức tranh đa sắc màu trên thị trường cổ phiếu toàn cầu, với sự phân hóa rõ nét giữa các cổ phiếu, chiến lược đầu tư, lĩnh vực, quốc gia và xu hướng. Đáng chú ý, chỉ số S&P 500 được kỳ vọng chạm mốc 6,500 điểm, đi kèm mức thu nhập trên mỗi cổ phiếu (EPS) đạt 270 USD.

Tại các thị trường phát triển, lãi suất nhiều khả năng sẽ duy trì ở ngưỡng cao trong thời gian dài, với khoảng cách chênh lệch đáng kể giữa lãi suất Mỹ và khu vực Eurozone.

Mặc dù lạm phát dịch vụ có xu hướng hạ nhiệt, góp phần kìm hãm đà tăng lạm phát chung tại các thị trường mới nổi, giá cả hàng hóa thiết yếu có thể đối mặt với áp lực tăng tạm thời do tác động của chính sách thuế quan và biến động tỷ giá.

Bức tranh thị trường toàn cầu 2025

Năm 2025 hứa hẹn một bối cảnh kinh tế vĩ mô đầy biến động với những thách thức ngày càng phức tạp. Thị trường sẽ chịu tác động mạnh mẽ từ sự tương tác giữa các yếu tố vĩ mô và điều chỉnh chính sách tiền tệ, cùng với đó là những bất định từ khả năng thay đổi chính sách của tân chính quyền Mỹ.

Đáng chú ý, làn sóng đổi mới công nghệ và sự bùng nổ của chu kỳ trí tuệ nhân tạo (AI) được dự đoán sẽ tiếp tục là động lực then chốt trên thị trường toàn cầu, với trọng tâm đặc biệt hướng đến khía cạnh thương mại hóa trong quý tới.

Hussein Malik, Giám đốc Nghiên cứu Toàn cầu tại J.P. Morgan nhận định: "Bước sang năm 2025, bên cạnh những động lực từ chu kỳ kinh doanh, thị trường sẽ đặc biệt quan tâm đến các điều chỉnh chính sách của Mỹ trên nhiều lĩnh vực: thương mại, di cư, quy định và tài khóa. Những thay đổi này sẽ tạo nên những tác động sâu rộng không chỉ tại Mỹ mà còn lan tỏa ra toàn cầu."

Trong kịch bản cơ sở, J.P. Morgan Research vẫn giữ quan điểm lạc quan về đà tăng trưởng toàn cầu. Vị thế đặc biệt của nền kinh tế Mỹ được kỳ vọng sẽ là điểm tựa vững chắc cho đồng USD và các tài sản rủi ro, dù triển vọng trái phiếu chính phủ còn nhiều điểm cần theo dõi. Đội ngũ nghiên cứu đánh giá tích cực về thị trường tín dụng với dự báo spread của trái phiếu có xếp hạng tín nhiệm cao sẽ chỉ dao động trong biên độ hẹp. Tuy nhiên, họ vẫn duy trì thái độ thận trọng với trái phiếu tại thị trường mới nổi. Đồng thời, họ cũng bày tỏ lập trường bullish về triển vọng của cổ phiếu Mỹ và vàng, trong khi giữ quan điểm bearish về dầu mỏ và kim loại cơ bản.

Malik cũng lưu ý thêm: "Sự kết hợp giữa bất ổn chính sách và căng thẳng địa chính trị báo hiệu một giai đoạn biến động cao hơn của nền kinh tế vĩ mô, với nhiều kịch bản có thể xảy ra."

Triển vọng thị trường cổ phiếu 2025

Thị trường cổ phiếu toàn cầu năm 2025 được dự báo sẽ bước vào một giai đoạn đặc biệt với sự đan xen của nhiều dòng chảy khác biệt. Ông Dubravko Lakos-Bujas, Giám đốc Chiến lược Thị trường Toàn cầu tại J.P. Morgan, nhận định: "Bức tranh thị trường cổ phiếu năm tới sẽ chứng kiến làn sóng phân hóa mạnh mẽ chưa từng có giữa các cổ phiếu, chiến lược đầu tư, ngành nghề, quốc gia và chủ đề đầu tư. Xu hướng này hứa hẹn mở ra cánh cửa cơ hội đầu tư rộng lớn, đồng thời tạo môi trường thuận lợi hơn cho các nhà quản lý quỹ chủ động, sau chuỗi thời gian dài thị trường bị chi phối bởi nhóm nhỏ cổ phiếu dẫn dắt."

Thị trường dự kiến sẽ chịu tác động từ ba yếu tố chính: sự khác biệt trong định hướng chính sách tiền tệ giữa các ngân hàng trung ương, tốc độ kiểm soát lạm phát không đồng đều giữa các quốc gia, và làn sóng đổi mới công nghệ. Bên cạnh đó, những bất ổn từ căng thẳng địa chính trị và sự thay đổi chính sách của các chính phủ có thể tạo ra những biến động phức tạp chưa từng có trên thị trường cổ phiếu.

Với nền tảng vĩ mô vững chắc, cổ phiếu Mỹ tiếp tục được đánh giá ưu tiên so với thị trường châu Âu và các nền kinh tế mới nổi. J.P. Morgan Research đặt kỳ vọng chỉ số S&P 500 sẽ chinh phục mốc 6,500 điểm trong năm 2025, với mức thu nhập trên mỗi cổ phiếu (EPS) dự kiến đạt 270 USD.

Ông Lakos-Bujas phân tích: "Kinh tế Mỹ đang thể hiện vai trò động lực tăng trưởng toàn cầu với bốn trụ cột chính: chu kỳ kinh tế đang trong đà mở rộng, thị trường lao động vững mạnh, làn sóng đầu tư vốn cho AI đang bùng nổ, và triển vọng tươi sáng của thị trường vốn cùng hoạt động M&A. Trong khi đó, châu Âu vẫn đang vật lộn với các thách thức cơ cấu, và các thị trường mới nổi phải đối mặt với áp lực ba chiều: lãi suất cao kéo dài, sức mạnh của đồng USD, và rào cản thương mại gia tăng."

Thị trường cổ phiếu Nhật Bản đang hội tụ nhiều yếu tố thuận lợi, bao gồm: xu hướng lạm phát tích cực song hành với tăng trưởng lương thực tế, làn sóng mua lại cổ phiếu mạnh mẽ và tiến trình cải cách doanh nghiệp được đẩy mạnh. Thêm vào đó, nhu cầu vững chắc và tỷ giá thuận lợi trên trường quốc tế cũng là những chất xúc tác quan trọng.

"Bước sang năm 2025, chúng tôi nhận thấy tiềm năng của một xu hướng hội tụ, xét đến vị thế tương đối, định giá và chênh lệch giá cả giữa các khu vực đang ở mức cực đoan. Tuy nhiên, điều kiện tiên quyết là cần có sự rõ ràng hơn về chính sách thương mại toàn cầu và đặc biệt là quỹ đạo lạm phát tại Mỹ," ông Lakos-Bujas nhấn mạnh.

Kết thúc phần phân tích, chuyên gia này cảnh báo: "Rủi ro lớn nhất đối với kịch bản cơ sở của chúng tôi, đặc biệt với các phân khúc rủi ro cao, là khả năng tiến trình kiểm soát lạm phát bị đảo chiều, buộc Fed phải cân nhắc nâng lãi suất vào cuối 2025 hoặc đầu 2026. Khi đó, chúng tôi sẽ cần phải điều chỉnh toàn diện các dự báo hiện tại."

Mục tiêu giá và dự báo EPS các chỉ số chứng khoán năm 2025

Nền kinh tế toàn cầu

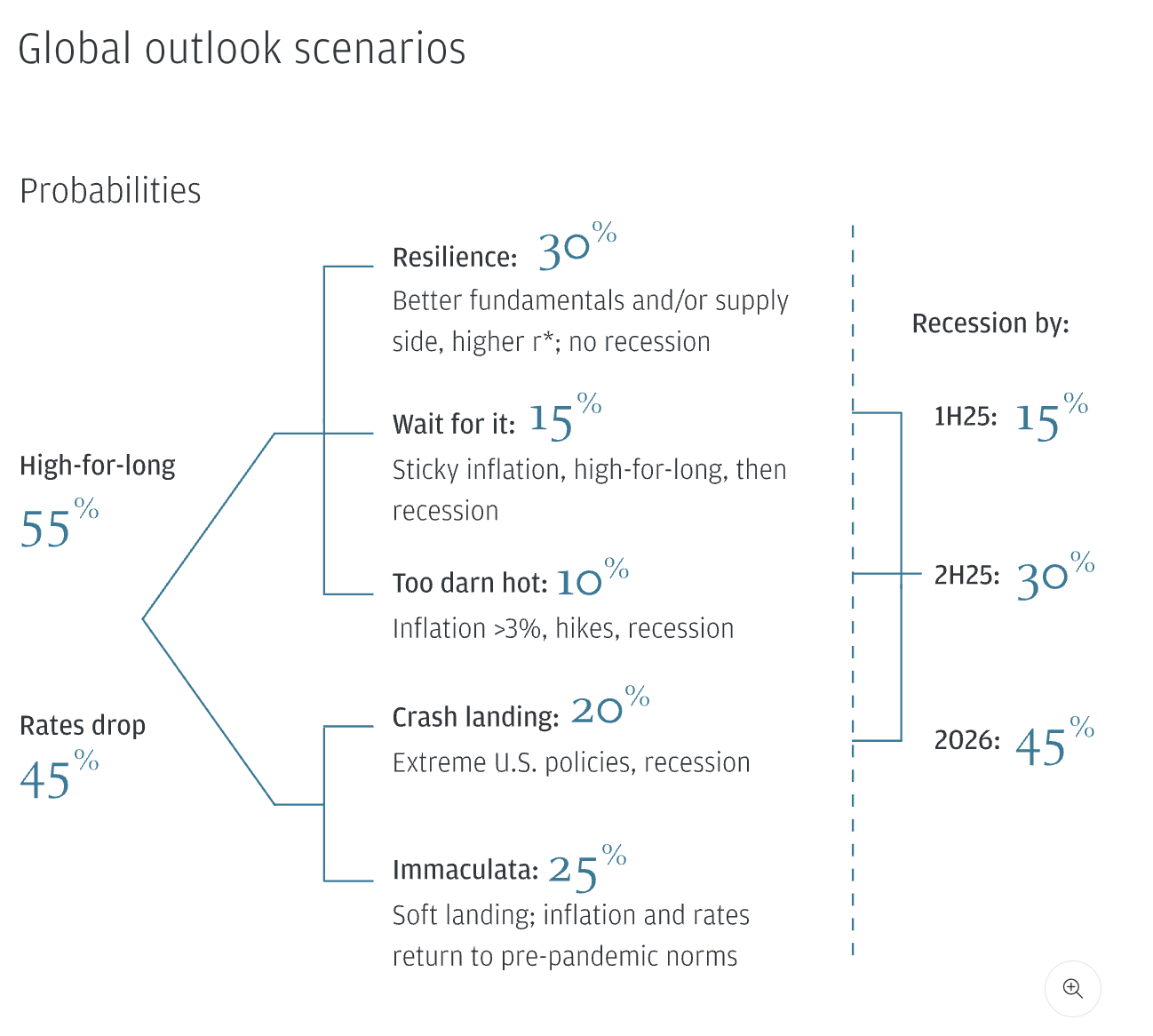

Năm 2024 đã chứng kiến sức bật ấn tượng của nền kinh tế toàn cầu trước áp lực lạm phát cao, dù điều này khiến các ngân hàng trung ương thận trọng hơn trong việc hạ lãi suất. Bước sang 2025, J.P. Morgan Research dự báo môi trường lãi suất cao sẽ tiếp tục duy trì. Tăng trưởng GDP toàn cầu được kỳ vọng đạt 2.5%, trong khi lạm phát cơ bản có thể duy trì ở mức 3%. Mặc dù vẫn có khả năng nới lỏng chính sách với biên độ hẹp, các động lực thúc đẩy sự đồng thuận giữa các nền kinh tế sẽ yếu dần, nhường chỗ cho xu hướng phân hóa trong chính sách của các ngân hàng trung ương.

Bruce Kasman, Chuyên gia Kinh tế trưởng J.P. Morgan, đưa ra một góc nhìn trái chiều với dự báo chung của giới chuyên gia và các ngân hàng trung ương - vốn kỳ vọng lạm phát cơ bản sẽ hạ nhiệt xuống 2% và chính sách tiền tệ sẽ được nới lỏng mạnh mẽ. Ông phân tích: "Chúng tôi nhận thấy một kịch bản khác biệt, trong đó sự kết hợp giữa hậu quả của đại dịch và những biện pháp chính sách quyết liệt sẽ tạo ra những dư chấn kéo dài, giữ mặt bằng lạm phát và lãi suất ở mức cao."

"Quan điểm của chúng tôi đặt ra hai thách thức quan trọng cho tư duy thông thường," ông Kasman nhấn mạnh. "Thứ nhất, xu hướng giảm giá hàng hóa đã chạm đáy và khung cảnh kinh tế vĩ mô hiện tại khó có thể đưa lạm phát dịch vụ về mức trước đại dịch. Thứ hai, các động lực thúc đẩy sự đồng thuận toàn cầu đang dần phai nhạt."

Sự khác biệt về lạm phát và chính sách tiền tệ giữa các khu vực được dự báo sẽ ngày càng sâu sắc. Trong khi Tây Âu có thể tiếp tục là điểm yếu với lãi suất khu vực Eurozone dự kiến giảm xuống dưới 2%, thì Fed và đa số ngân hàng trung ương tại các nền kinh tế mới nổi nhiều khả năng sẽ duy trì thái độ thận trọng, ủng hộ kịch bản "lãi suất cao kéo dài".

Những biến số từ chính sách Mỹ và căng thẳng địa chính trị đang là mối quan tâm hàng đầu. Việc chính quyền mới áp dụng thuế quan có chọn lọc và nới lỏng tài khóa vừa phải có thể củng cố vị thế dẫn đầu của Mỹ, đồng thời duy trì áp lực lạm phát toàn cầu. Tuy nhiên, những rủi ro từ các chính sách cực đoan về thương mại và di cư không thể xem nhẹ.

"Kịch bản cơ sở của chúng tôi dự báo một nhiệm kỳ Tổng thống Trump ôn hòa hơn so với cam kết tranh cử," ông Kasman chia sẻ. "Rủi ro lớn nhất là khả năng các chính sách chuyển hướng cực đoan. Nếu Mỹ áp dụng các biện pháp mạnh tay như cắt giảm thương mại và tiến hành trục xuất quy mô lớn, hậu quả sẽ là một cú sốc cung toàn cầu nghiêm trọng. Tác động tiêu cực sẽ còn được nhân lên bởi các động thái trả đũa và sự suy giảm niềm tin toàn cầu, đe dọa trực tiếp đến triển vọng tăng trưởng kinh tế thế giới trong năm tới."

Xác suất các kịch bản kinh tế toàn cầu

Triển vọng lãi suất toàn cầu 2025

Kịch bản cơ sở cho năm 2025 cho thấy một bức tranh kinh tế với đà tăng trưởng bền vững và áp lực lạm phát dai dẳng. Điều này sẽ hạn chế đáng kể khả năng cắt giảm lãi suất tại các nền kinh tế phát triển. J.P. Morgan Research kỳ vọng mặt bằng lãi suất sẽ duy trì ở ngưỡng cao trong thời gian dài, với sự phân hóa rõ rệt giữa Mỹ và khu vực Eurozone.

Chính sách của tân chính quyền Trump được xem là nhân tố rủi ro đáng chú ý. Đặc biệt, việc áp dụng các biện pháp cứng rắn về thương mại và di cư có thể gây ra những cú sốc về nguồn cung và làm suy giảm niềm tin thị trường toàn cầu. Trong bối cảnh này, J.P. Morgan Research dự báo xu hướng giảm dần của lợi suất trái phiếu tại các thị trường phát triển.

Tại Mỹ, lợi suất trái phiếu ngắn hạn được dự báo sẽ có diễn biến tích cực hơn, khi Fed có khả năng bắt đầu chu kỳ cắt giảm lãi suất vào quý III/2025. Jay Barry, Giám đốc Chiến lược Lãi suất Toàn cầu của J.P. Morgan, nhận định: "Thị trường hiện đang định giá Fed sẽ cắt giảm lãi suất với biên độ hẹp, nhưng bất ổn chính sách có thể kéo dài trong nửa đầu năm 2025. Do đó, chúng tôi dự báo lợi suất trái phiếu chính phủ kỳ hạn 10 năm sẽ chạm đáy 4.10% trong quý III, trước khi hồi phục lên mức 4.25% vào cuối năm."

Francis Diamond, Giám đốc Chiến lược Lãi suất châu Âu, nhận định: "Triển vọng khu vực Eurozone khá ảm đạm với tăng trưởng dưới mức tiềm năng do căng thẳng thương mại. Chúng tôi đánh giá đây sẽ là điểm yếu của bức tranh kinh tế toàn cầu, và ưu tiên trái phiếu dài hạn châu Âu so với Mỹ trong chiến lược đầu tư."

Tại Nhật Bản, lãi suất được dự báo sẽ tiếp tục tăng trong năm 2025, phản ánh lập trường hawkish của BoJ so với kỳ vọng thị trường, cùng với chiến lược giảm dần tỷ trọng nắm giữ trái phiếu chính phủ (JGB). Takafumi Yamawaki, Giám đốc Nghiên cứu Thị trường Trái phiếu Nhật Bản, phân tích: "Thị trường tiền tệ được dự báo sẽ có những thay đổi không đáng kể, tuy nhiên chúng tôi có niềm tin mạnh mẽ vào triển vọng tích cực của các trái phiếu ngắn hạn."

Diễn biến lãi suất năm 2025 hứa hẹn sẽ phản ánh rõ nét sự phân hóa giữa các khu vực, đòi hỏi các nhà đầu tư cần có chiến lược linh hoạt và thận trọng trong việc phân bổ danh mục.

JP Morgan

")

")

")