U.S. Steel bên bờ vực sụp đổ: Cần rót vốn khẩn cấp để cứu vớt "gã khổng lồ" thép

Thái Linh

Junior Editor

Vào tháng Ba, tôi đã cảnh báo về khả năng thương vụ sáp nhập giữa U.S. Steel và tập đoàn Nhật Bản Nippon sẽ bị chặn lại trong bài viết "Thương vụ sáp nhập U.S. Steel đối mặt với phản ứng chính trị lưỡng đảng". Tôi nhận định rằng với trọng tâm chống độc quyền của chính quyền Biden và sự chú ý của giới truyền thông, đây đã trở thành một vấn đề chính trị then chốt. Do U.S. Steel là một công ty lâu đời và là thương hiệu nổi tiếng của Mỹ, các yếu tố kinh tế có thể ít quan trọng hơn so với rủi ro từ phản ứng chính trị tiềm tàng.

Đúng như dự đoán, chính quyền Biden đã chính thức chặn thương vụ này, khiến giá cổ phiếu U.S. Steel giảm xuống còn 30 USD. Hiện tại, giá cổ phiếu công ty này đã giảm khoảng 35% so với tháng Ba, trở về mức giá trước khi công bố thương vụ sáp nhập. Lý do chính thức được đưa ra là lo ngại đối với lợi ích về mặt chiến lược và việc đảm bảo sản xuất trong nước.

Theo quan điểm của tôi, điều này đã bỏ qua thực tế rằng sản lượng của U.S. Steel thấp hơn so với Nucor (NUE) và Cleveland-Cliffs (CLF) của Mỹ. Mặc dù vậy, nghiệp đoàn công nhân thép Mỹ (USW) nhìn chung phản đối thương vụ này. Đối với cả ông Trump và ông Biden, thương vụ này dường như là một vấn đề nhạy cảm do vị thế lâu đời của U.S. Steel đối với nền sản xuất công nghiệp Mỹ, bất chấp việc công ty này không còn ở thời kỳ hoàng kim.

Các nhà đầu tư và phân tích giờ đây phải đặt câu hỏi rằng liệu công ty này tương lai sẽ đi về đâu. Hãy xem xét trường hợp của Spirit Airlines. Gần một năm sau khi Ủy ban Thương mại Liên bang (FTC) của ông Biden chặn thương vụ sáp nhập với JetBlue, công ty này đã phá sản và các cổ đông sẽ không nhận được bồi thường, như tôi đã dự đoán. Mặc dù thỏa thuận này đã bị chặn nhằm mục đích bảo vệ việc làm và khách hàng, điều này có thể sẽ không thể thành hiện thực khi Spirit Airlines phải đối mặt với kịch bản phá sản. Tình hình tài chính của U.S. Steel không tệ như Spirit, nhưng tôi cho rằng công ty này có thể sẽ phải đóng cửa một số nhà máy. Theo quan điểm của tôi, quyết định của FTC về U.S. Steel, cũng như với Spirit Airlines, đã bỏ qua tình trạng tài chính yếu kém của công ty và nhu cầu cải tổ cơ sở vật chất và hoạt động.

Do đó, tôi cho rằng đây là thời điểm quan trọng để phân tích lại vị thế tài chính và hoạt động của công ty. Với tình hình giá thép hiện tại, U.S. Steel có thể phục hồi độc lập, mặc dù điều này khó xảy ra. Hơn nữa, do giá thép đang thấp, tôi không nghĩ rằng các công ty thép Mỹ khác, như Cleveland-Cliffs, sẽ xem xét việc mua lại.

Ngành thép nội địa Mỹ cần được hỗ trợ

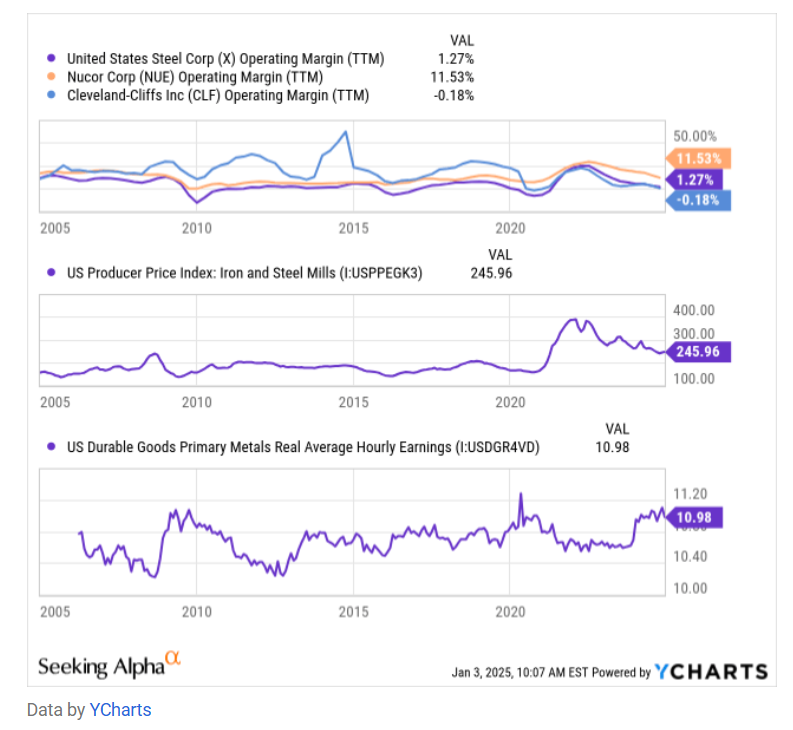

U.S. Steel thường được coi là công ty “gặp nhiều vấn đề” trong số các nhà sản xuất thép lớn trong nước. Điều đó đúng, nhưng họ không phải là công ty duy nhất gặp vấn đề. Cleveland-Cliffs thường được xem là người mua tiềm năng vì đã theo đuổi các thương vụ mua lại rất quyết liệt trong những năm gần đây. Tuy nhiên, tôi cho rằng điều này đã tạo ra sự kém hiệu quả, và hiện tại khi giá thép thấp và lương công nhân thép đang tăng, cả Cleveland-Cliffs và U.S. Steel đều đối mặt với thu nhập âm. (Xem biểu đồ bên dưới)

Vấn đề hiện tại có hai khía cạnh. Thứ nhất, giá thép đang giảm do nhu cầu toàn cầu suy yếu. Thứ hai, do cơ sở vật chất và nhân công không nhận được khoản đầu tư xứng đáng trong nhiều thập kỷ, Mỹ đang ghi nhận sự thiếu hụt công nhân thép được đào tạo và có kỹ năng, dẫn đến mức lương cao hơn (xem mức lương đã điều chỉnh theo lạm phát ở trên). Thêm vào đó, hàng thập kỷ với vốn đầu tư thấp và nhu cầu thép yếu đã khiến hầu hết các nhà máy thép của U.S. Steel trở nên cũ kỹ và lạc hậu về công nghệ so với châu Á. Xu hướng này đã diễn ra từ những năm 1960, với nhiều nghiên cứu thú vị từ hai thập kỷ trước cho thấy các nhà sản xuất thép như Nippon có lợi thế công nghệ vượt trội so với các đối thủ Mỹ như thế nào. Mục tiêu của Nippon thông qua thương vụ sát nhập này là nhằm đưa lợi thế công nghệ vượt trội vào các nhà máy cũ của U.S. Steel.

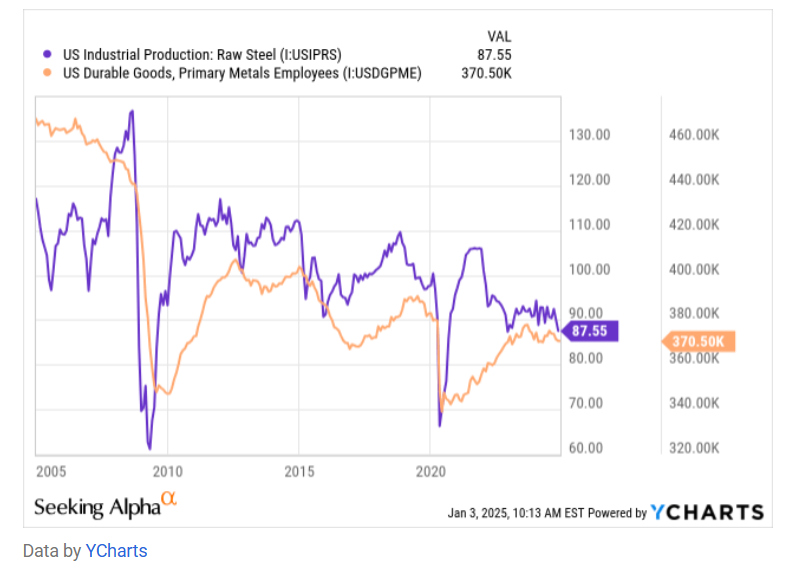

Có thể nói, giai đoạn đầu sau năm 2020 là thời điểm thuận lợi cho U.S. Steel và các đối thủ. Các đợt cách ly đã gây ảnh hưởng tiêu cực tới chuỗi cung ứng và sự thiếu hụt sản xuất trên diện rộng, dẫn đến việc giá thép tăng vọt. Điều này còn được thúc đẩy bởi hoạt động xây dựng thương mại đáng kể, tuy nhiên hiện nay xu hướng này đang đảo chiều. Những nguyên nhân trên đã khiến cho các nhà sản xuất thép phải đối mặt với nhu cầu thấp hơn và chi phí sản xuất cao hơn (theo như lạm phát năng lượng và lao động). Do đó, sản lượng thép thô của Mỹ hiện đang giảm mạnh và số lượng công nhân dường như đang đạt đỉnh. (Xem biểu đồ bên dưới)

Theo quan điểm của tôi, những dữ liệu này, kết hợp với giá thép cán nóng và thanh cốt thép thấp hơn nhiều, cho thấy ngành thép Mỹ đang trong đợt suy thoái đầu tiên kể từ năm 2020. Trong tương lai, tôi dự đoán xu hướng này sẽ còn tiếp tục và ngày càng trầm trọng hơn do chu kỳ kinh tế tiêu cực trong việc sản xuất hàng hóa lâu bền.

Một thách thức về mặt kinh tế vĩ mô chính là xu hướng tiêu cực trong hoạt động sản xuất của Mỹ. Kể từ năm 2022, chỉ số PMI sản xuất đã cho thấy ngành này của Mỹ đang có dấu hiệu suy yếu. Đây không phải là sự suy giảm đáng kể mà là quá trình chậm lại kéo dài do chi phí vay cao đối với hàng tiêu dùng lâu bền và sự gia tăng bất thường trong chi phí sản xuất kể từ năm 2020. Vấn đề này đã được ghi nhận ở Mỹ và hầu hết các nước phương Tây.

Một thách thức vĩ mô khác phải kể đến sự sụp đổ của bong bóng bất động sản Trung Quốc, dẫn đến sự suy giảm mạnh và liên tục trong nhu cầu sắt và thép của nước này. Gần đây tôi đã nói chi tiết về vấn đề then chốt này trong bài "Rio Tinto: Biện pháp kích thích kinh tế của Trung Quốc dường như không thể cứu vãn sắt và đồng." U.S. Steel ít bị ảnh hưởng trực tiếp từ vấn đề này, nhưng điều này vẫn làm nghiêng cán cân cung-cầu thép toàn cầu về phía dư thừa nguồn cung.

Các nhà đầu tư cần theo dõi những xu hướng vĩ mô tức thời và dài hạn này để hiểu hơn những thách thức về lợi nhuận đối với các nhà sản xuất thép trong nước những năm tới. Theo quan điểm của tôi, thu nhập hoạt động của U.S. Steel nhiều khả năng sẽ âm trong năm nay do giá và khối lượng bán hàng thấp hơn. Cleveland-Cliffs cũng có thể sẽ ghi nhận tình trạng này, từ đó hạn chế khả năng và sự quan tâm của công ty này đối với việc mua lại U.S. Steel.

Giá trị thực của U.S. Steel là bao nhiêu nếu không sáp nhập?

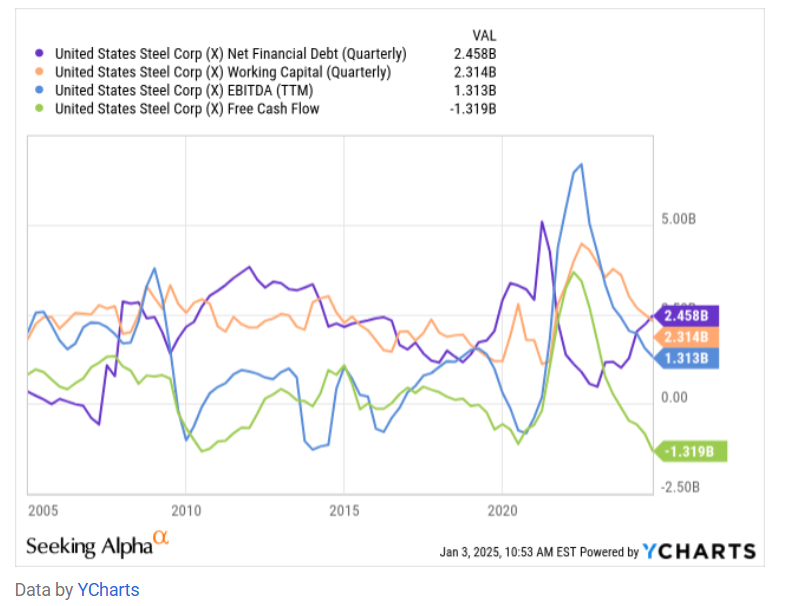

Mặc dù giá cổ phiếu U.S. Steel đã giảm 1/3 trong năm qua, nhưng vẫn cao hơn so với giai đoạn 2020-2022 - thời kỳ công ty này đạt lợi nhuận cao hơn nhiều. Trong giai đoạn đó, cổ phiếu U.S. Steel thường dao động từ 20-30 USD, và trước đợt tăng giá thép năm 2020, giá cổ phiếu nằm trong khoảng 10-20 USD. So với năm 2019, dòng tiền tự do của U.S. Steel hiện thấp hơn đáng kể, tuy nhiên lợi nhuận trước thuế, khấu hao và lãi vay (EBITDA) vẫn cao hơn và tình hình tài chính của công ty đã được cải thiện nhẹ. (Xem biểu đồ bên dưới)

U.S. Steel hiện có nguồn vốn lưu động khá tốt ở mức 2.3 tỷ USD, giúp công ty này có đủ thanh khoản để duy trì dòng tiền tự do âm trong một thời gian. Khoản nợ tài chính ròng 2.45 tỷ USD của công ty này là không quá cao so với EBITDA và giá trị vốn hóa thị trường 7.3 tỷ USD. Xếp hạng tín dụng của U.S. Steel là BB, dưới mức đầu tư nhưng không cho thấy khó khăn trong việc huy động vốn mới. Quyết định của chính quyền Biden có thể ảnh hưởng tiêu cực đến xếp hạng tín dụng của công ty này, đặc biệt là sau khi xếp hạng này đã được cải thiện nhờ đề xuất sáp nhập.

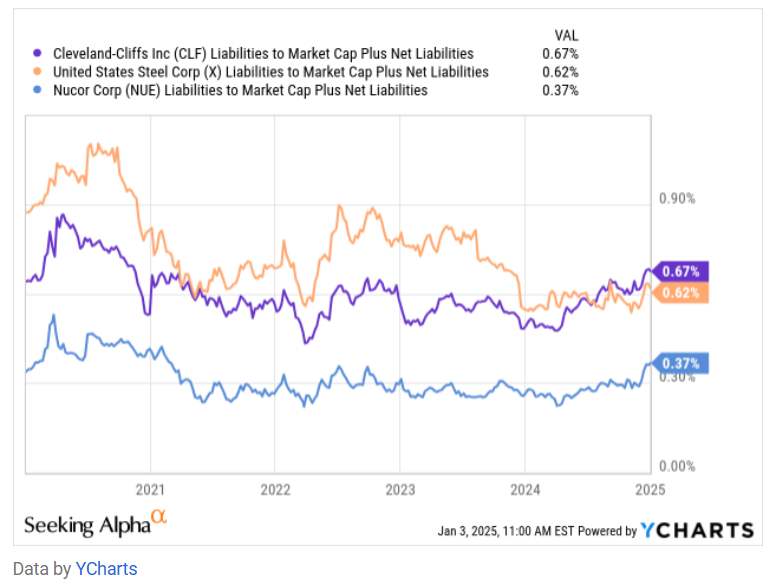

Xét về tỷ lệ nợ trên vốn hóa thị trường, có thể thấy Cleveland-Cliffs về cơ bản là công ty có đòn bẩy cao nhất nhưng lại có sự tương đương với U.S. Steel. Tuy nhiên, Nucor vẫn chiếm ưu thế hơn nhiều so với hai công ty còn lại. (Xem biểu đồ bên dưới)

Cleveland-Cliffs đã bày tỏ sự quan tâm đến việc mua lại U.S. Steel hoặc tài sản của công ty này, tuy nhiên tôi thấy điều này không mang lại lợi ích tốt nhất cho các cổ đông. Cleveland đang phải đối mặt với các trở ngại vĩ mô tiêu cực, lợi nhuận thấp (có thể do sự thiếu hiệu quả từ việc mở rộng quá nhanh), và đòn bẩy tài chính cao. Mặt khác, Nucor có biên lợi nhuận hoạt động vượt trội và nợ thấp hơn. Không quá bất ngờ khi ban lãnh đạo Nucor đã rút khỏi cuộc đấu giá tài sản của U.S. Steel sau khi nhận thấy mức giá quá cao.

Theo dự báo của các chuyên gia phân tích, U.S. Steel dự kiến sẽ đạt lợi nhuận trên mỗi cổ phần (EPS) là 2.5 USD vào năm 2025, với triển vọng cải thiện không đáng kể sau đó. Qua đó, chỉ số F P/E của U.S. Steel sẽ là 12 - một con số có thể chấp nhận được. Tuy nhiên, dự báo này dường như bỏ qua các xu hướng chu kỳ vĩ mô tiêu cực mà các nhà sản xuất thép đang đối mặt. Dù có thể đã tính đến giá thép và chi phí sản xuất hiện tại, nhưng dự báo này chưa xét đến khả năng giá sẽ giảm vào năm 2025 trong khi chi phí sản xuất tiếp tục tăng, ít nhất là theo tốc độ lạm phát. Tôi tin rằng nhiều khả năng U.S. Steel sẽ ghi nhận thu nhập âm trong năm nay và tiếp tục phải tăng chi phí vốn để cố gắng nâng cấp các loại tài sản cũ kỹ.

Để đạt được lợi nhuận ổn định, ngay cả trong điều kiện giá cả biến động, U.S. Steel cần một cuộc đại tu toàn diện về mặt cơ sở vật chất với chi phí cực kỳ lớn. Nucor đang nắm lợi thế cạnh tranh đáng kể nhờ sở hữu các lò hồ quang điện mini hiệu quả hơn. Trong khi đó, U.S. Steel vẫn phụ thuộc vào các lò cao truyền thống, vốn tốn kém và tiêu tốn nhiều nguồn lực hơn. Mặc dù công ty đang cố gắng đầu tư vào những loại tài sản này, quá trình đó sẽ kéo dài nhiều năm và đòi hỏi chi phí vốn rất lớn. Trừ khi giá thép tăng, U.S. Steel có thể sẽ tiếp tục ghi nhận dòng tiền tự do âm trong suốt thập kỷ tới.

Việc định giá U.S. Steel hiện đang gặp nhiều thách thức do còn phụ thuộc vào các yếu tố vĩ mô liên quan đến nhu cầu thép, chi phí sản xuất và các chính sách của ông Trump về việc sáp nhập cũng như các vấn đề pháp lý. Tôi nghĩ ông Trump nhiều khả năng sẽ không chấp thuận thương vụ sáp nhập với Nippon, nhưng có thể sẽ dễ dàng hơn trong việc cấp phép và nới lỏng các quy định môi trường - vốn đang gây khó khăn cho quá trình cải tổ của U.S. Steel. Tuy nhiên, điều U.S. Steel cần nhất lúc này là một nguồn vốn đầu tư đáng kể. Chi tiêu vốn cao trong hai năm qua đã làm suy giảm nghiêm trọng vị thế thanh khoản của công ty này, có nghĩa là họ sẽ cần vốn huy động từ bên ngoài trong một hoặc hai năm tới, tùy thuộc vào sự biến động của giá thép.

Kết luận

Tôi tin rằng U.S. Steel hiện đang ở vị thế tương tự như năm 2019. Xu hướng vĩ mô về cán cân cung-cầu thép cũng tương tự thời điểm đó, và năng lực tài chính của công ty này khi đó còn yếu hơn. Các sự kiện năm 2020 đã giúp U.S. Steel phục hồi trong một thời gian ngắn, nhưng giờ đây thị trường đã quay trở lại xu hướng tiêu cực dài hạn. Do đó, tôi dự kiến rằng cổ phiếu U.S. Steel sẽ quay về vùng giá trước đây khoảng 15-25 USD.

U.S. Steel không phải đối mặt với rủi ro tài chính ngay lập tức nhờ có đủ thanh khoản. Tuy nhiên, điều này có thể thay đổi vào cuối năm nếu giá thép duy trì ở mức thấp khiến thu nhập hoạt động bị âm như dự đoán. Công ty này có thể ghi nhận một số triển vọng tích cực nếu Cleveland-Cliffs tiếp tục đàm phán mua lại tài sản. Tuy nhiên, tôi nghĩ Cleveland cũng đang trong tình thế suy yếu tương tự, đặc biệt khi so với Nucor - công ty có hoạt động hiệu quả hơn và thận trọng hơn về mặt tài chính.

Về mặt dài hạn, nếu không có thay đổi đáng kể, U.S. Steel có thể sẽ không duy trì được với tình trạng hiện tại của công ty này. Tương lai của ngành sản xuất thép nằm ở các phương pháp hiệu quả mà Nucor đang theo đuổi. U.S. Steel đang bị mắc kẹt với những tài sản dường như không thể tạo ra lợi nhuận cao, khiến công ty thiếu vốn để thực hiện các nâng cấp cần thiết. Nói cách khác, đây là một doanh nghiệp truyền thống cần nguồn vốn đầu tư khổng lồ để trở lại vị thế cạnh tranh toàn cầu.

Tôi cho rằng mặc dù ông Trump có thể không muốn U.S. Steel thuộc sở hữu của một chính phủ nước ngoài, việc công ty này thất bại cũng sẽ được ghi nhận là thất bại chính trị, xét đến việc ông Trump từng tập trung vào nền kinh tế thép Pennsylvania. Điều này dường như đúng với cả hai đảng phái. Trong khi có thể có nỗ lực lưỡng đảng nhằm ngăn chặn thương vụ sáp nhập với Nippon, cả hai đảng có thể phải đối mặt với phản ứng dữ dội nếu U.S. Steel buộc phải sa thải nhiều công nhân.

Mặc dù tôi vẫn giữ quan điểm khá “bearish” với U.S. Steel, tôi không khuyến nghị bán khống cổ phiếu này. Tôi tin rằng có khả năng các chính trị gia sẽ tìm cách hỗ trợ U.S. Steel trực tiếp hoặc gián tiếp. Một lần nữa, đây là nhận định mang tính suy đoán, nhưng thực tế là U.S. Steel không hoạt động trong một thị trường hoàn toàn tự do. Dù tốt hay xấu, đây là một vấn đề chính trị then chốt, có thể mang lại một số sự bảo vệ cho công ty, dù điều này sẽ hạn chế khả năng thu hút vốn đầu tư nước ngoài.

Seeking Alpha

")

")

")