Báo cáo triển vọng 2025 Goldman Sachs Asset Management - Phần III: Đa dạng hóa danh mục đầu tư cổ phiếu và tập trung vào cơ hội dài hạn

Tạ Thị Giang

Junior Analyst

Chúng tôi dự đoán cơ cấu lợi nhuận của thị trường chứng khoán sẽ đa dạng hơn trong năm 2025, nhờ vào chu kỳ cắt giảm và tăng trưởng ổn định. Mức định giá cao ở một số lĩnh vực tạo động lực để đa dạng hóa danh mục đầu tư. Chúng tôi nhận thấy những cơ hội dài hạn tiềm năng đang bị định giá thấp tại Mỹ, thị trường quốc tế và ở nhiều phân khúc vốn hóa khác nhau.

Đến giữa năm 2024, chúng tôi đã nhấn mạnh một số cơ hội tiềm năng giúp nhà đầu tư mở rộng tầm nhìn về các thị trường cổ phiếu. Mặc dù lợi nhuận từ thị trường cổ phiếu đã trở nên đa dạng hơn trong nửa cuối năm, thị trường vẫn tập trung vào một số ít cổ phiếu, gần như chạm mức cao kỷ lục trong lịch sử. Chúng tôi dự đoán cơ cấu lợi nhuận của thị trường cổ phiếu sẽ trở nên đa dạng hơn vào năm 2025 nhờ bối cảnh cắt giảm lãi suất và tăng trưởng kinh tế ổn định, tạo động lực cho việc đa dạng hóa danh mục đầu tư trên các thị trường cổ phiếu. Việc xác định các cơ hội bị định giá thấp và có tiềm năng dài hạn tại Mỹ, quốc tế (bao gồm cả thị trường phát triển và mới nổi), cũng như trên nhiều phân khúc vốn hóa thị trường, có thể mang lại lợi nhuận đáng kể. Theo quan điểm của chúng tôi, sự phân hóa lợi nhuận và biến động gia tăng sẽ khiến việc áp dụng phương pháp đầu tư chủ động, đa dạng hóa và quản lý rủi ro vững chắc trở nên thiết yếu.

Rủi ro tập trung tại thị trường Mỹ: Tối ưu hóa danh mục cốt lõi

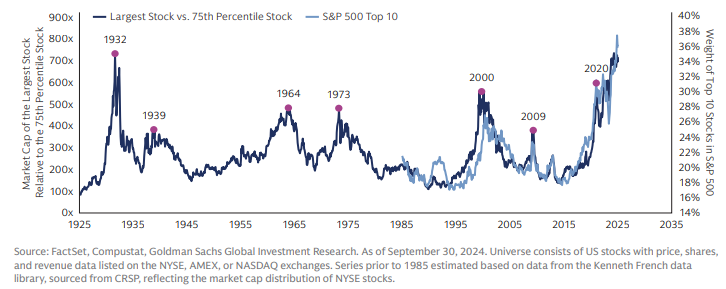

Thị trường chứng khoán Mỹ hiện đang ở mức độ tập trung cao nhất trong vòng 100 năm qua. Các công ty công nghệ lớn của Mỹ từ lâu đã là động lực chính thúc đẩy lợi nhuận thị trường chứng khoán, và điều này hoàn toàn có cơ sở: lợi nhuận của họ đã vượt xa mức trung bình toàn cầu suốt hơn một thập kỷ qua. Tuy nhiên, kể từ năm 2022, sự vượt trội của các cổ phiếu vốn hóa lớn chủ yếu dựa vào kỳ vọng và tiềm năng của trí tuệ nhân tạo (AI). Trong nhiều trường hợp, các yếu tố cơ bản của các cổ phiếu này vẫn rất vững chắc, và chúng tôi tin rằng AI là một công nghệ mang tính cách mạng. Dù vậy, theo quan điểm của chúng tôi, mức độ tập trung hiện tại của thị trường là không bền vững. Khi hiệu suất của chỉ số S&P 500 phụ thuộc quá lớn vào triển vọng của một số ít cổ phiếu, việc phân bổ thụ động vào các chỉ số vốn hóa lớn của Mỹ có thể tiềm ẩn rủi ro cho toàn bộ danh mục đầu tư.

Mặc dù rủi ro tập trung vốn chủ sở hữu ở mức cao, thị trường chứng khoán Mỹ vẫn là một trong những thị trường hấp dẫn nhất thế giới nhờ tăng trưởng kinh tế ổn định, lợi nhuận doanh nghiệp bền vững, và văn hóa khuyến khích đổi mới sáng tạo. Nếu được triển khai, chúng tôi tin rằng việc giảm thuế doanh nghiệp và nới lỏng các quy định dưới nhiệm kỳ thứ hai của ông Trump sẽ có lợi cho cổ phiếu Mỹ. Nhu cầu tái thiết năng lực sản xuất tại Mỹ cũng mang lại động lực lớn cho các doanh nghiệp cung cấp "công cụ và giải pháp" cho quá trình tái công nghiệp hóa – bao gồm những công ty thiết kế, xây dựng và trang bị cho "nhà máy của tương lai". Những công ty này mở ra một hệ sinh thái cơ hội đầu tư rộng lớn, trải dài qua nhiều lĩnh vực kinh tế.

Khi thị trường cần sự tham gia của nhiều nhà đầu tư hơn, một chiến lược đầu tư toàn diện và khác biệt vào các cổ phiếu vốn hóa lớn và trung bình tại Mỹ trong năm 2025 có thể mang lại kết quả tích cực. Chúng tôi tin rằng việc quản lý đầu tư chủ động có thể giúp tìm ra những doanh nghiệp ít được chú ý nhưng lại có tiềm năng nổi bật như tăng trưởng bền vững, định giá hợp lý, đội ngũ quản lý xuất sắc và tình hình tài chính vững mạnh. Việc lựa chọn cổ phiếu kỹ lưỡng, kết hợp với phân tích định lượng dựa trên các yếu tố như chất lượng, biến động và định giá, có thể giúp đạt được hiệu suất quản trị rủi ro ấn tượng trên nhiều ngành khác nhau.

Biểu đồ 1: Sự tập trung của thị trường chứng khoán Mỹ vẫn gần mức cao nhất trong suốt một thế kỷ qua.

Lý do nên đa dạng hóa danh mục đầu tư quốc tế

Ngoài thị trường Mỹ, các thị trường cổ phiếu phát triển ở các khu vực khác mang lại cơ hội đầu tư đa dạng. Ví dụ, ngành công nghệ chiếm tỷ trọng nhỏ hơn trong các chỉ số cổ phiếu của châu Âu và châu Á so với các chỉ số cổ phiếu của Mỹ. Ngược lại, ngành tài chính có sự hiện diện mạnh mẽ hơn, đặc biệt là các ngân hàng châu Âu gần đây đã vượt trội so với nhóm "Magnificent 7" của Mỹ. Một số công ty trong các lĩnh vực như chăm sóc sức khỏe, năng lượng xanh và hàng xa xỉ hiện nay không có đối thủ tương đương tại Mỹ hoặc có giá trị hấp dẫn hơn. Hơn nữa, đặc điểm lợi nhuận của thị trường ngoài Mỹ cũng rất khác biệt. Chẳng hạn tại châu Âu, trong quá khứ, cổ tức đã đóng vai trò lớn trong tổng lợi nhuận so với các thị trường khác. Chúng tôi tin rằng có tiềm năng tăng trưởng cổ tức, vì tỷ lệ chi trả cổ tức ở châu Âu vẫn thấp hơn mức trung bình lịch sử.

Thị trường cổ phiếu của các quốc gia phát triển không đồng nhất. Ví dụ, 21 thị trường phát triển trong chỉ số MSCI EAFE (Châu Âu, Australasia, Viễn Đông) không bị ảnh hưởng bởi một nhóm yếu tố vĩ mô cụ thể hay một chủ đề chung. Điều này làm tăng tầm quan trọng của việc chọn lựa cổ phiếu. Tại các thị trường phát triển ngoài Mỹ, chúng tôi ưu tiên các công ty chi trả cổ tức với tỷ suất sinh lời trên vốn đầu tư bền vững, tạo ra dòng tiền mạnh mẽ, đạt được thành tựu trong quản lý vốn và lịch sử chi trả cổ tức ổn định. Tập trung vào các doanh nghiệp chất lượng cao và những công ty chi trả cổ tức ổn định có thể giúp giảm bớt sự biến động và hạn chế các đợt suy giảm của thị trường. Phương pháp đầu tư phòng thủ này đối với cổ phiếu của các thị trường phát triển trong các quý tới có thể mang lại kết quả tích cực, đặc biệt là tại châu Âu, nơi tăng trưởng có rủi ro giảm do khả năng căng thẳng thương mại tái diễn dưới nhiệm kỳ thứ hai của Tổng thống Trump.

Biểu đồ 2: Cổ tức đã chiếm phần lớn trong tổng lợi nhuận của cổ phiếu châu Âu.

Các cổ phiếu vốn hóa nhỏ nổi bật

Để bổ sung cho các cổ phiếu vốn hóa lớn, chúng tôi nhận thấy tiềm năng tận dụng sự phục hồi của cổ phiếu vốn hóa nhỏ vào năm 2025, được thúc đẩy bởi mức chiết khấu định giá lớn của cổ phiếu vốn hóa nhỏ so với cổ phiếu vốn hóa lớn trong quá khức và môi trường lãi suất giảm Lịch sử cho thấy, các cổ phiếu vốn hóa nhỏ của Mỹ thường có hiệu suất vượt trội so với cổ phiếu vốn hóa lớn sau khi kết thúc các chu kỳ lãi suất, đặc biệt là trong các kịch bản hạ cánh mềm. Hơn nữa, với tỷ lệ nợ thả nổi cao hơn, các công ty nhỏ có thể hưởng lợi nhiều hơn từ việc cắt giảm lãi suất vào năm 2025, khi chi phí lãi vay giảm. Các cổ phiếu vốn hóa nhỏ thường tập trung vào thị trường nội địa, ít phụ thuộc vào thương mại quốc tế, điều này càng trở nên quan trọng khi tình hình thương mại quốc tế vẫn đang có nhiều bất ổn.

So với các doanh nghiệp lớn, các công ty nhỏ thường ít bị ảnh hưởng bởi những tác động tiêu cực từ thuế quan hơn, nhờ vào nguồn doanh thu trong nước lớn và chuỗi cung ứng tinh gọn. Chúng tôi tin rằng thị trường cổ phiếu nhỏ, với tính thanh khoản thấp, sự đa dạng và chưa được nghiên cứu kỹ càng rất phù hợp với các chiến lược đầu tư chủ động, vì tiềm năng mang lại lợi nhuận cao hơn. Về cơ bản, việc tiếp cận các đội ngũ quản lý công ty, ngay cả khi công ty vẫn còn là doanh nghiệp tư nhân, có thể mang lại cơ hội để khám phá những "viên ngọc ẩn" trước khi chúng được thị trường công nhận rộng rãi khi lên sàn. Các phương pháp định lượng, bao gồm việc áp dụng các kỹ thuật trí tuệ nhân tạo, có thể giúp tạo ra lợi nhuận vượt trội và quản lý rủi ro trong một môi trường đầu tư rộng lớn và đa dạng.

Cơ hội mới nổi tại các thị trường mới nổi

Chúng tôi tin rằng cổ phiếu của các thị trường mới nổi (EM) sẽ chiếm một phần quan trọng trong cơ hội đầu tư cổ phiếu vào năm 2025. Xét từ góc độ vĩ mô, việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất mà không gây suy thoái và việc các ngân hàng trung ương khác của các thị trường mới nổi cũng nới lỏng chính sách sẽ hỗ trợ cho nhóm tài sản này. Tăng trưởng lợi nhuận mạnh mẽ của các doanh nghiệp với định giá hợp lý cũng khiến chúng tôi lạc quan hơn, mặc dù có thể xảy ra sự biến động lớn do hệ quả từ cuộc bầu cử tổng thống Mỹ và tình hình căng thẳng ở Trung Đông. Những rủi ro liên quan đến việc Mỹ áp thuế bổ sung lên hàng hóa nhập khẩu có thể gây khó khăn cho cổ phiếu của các thị trường mới nổi, đặc biệt là Trung Quốc và các nền kinh tế khác có mức độ phụ thuộc cao vào doanh thu xuất khẩu hàng hóa sang Mỹ. Đồng thời, hy vọng về sự phục hồi tăng trưởng nhờ các biện pháp kích thích tại Trung Quốc sẽ mang lại triển vọng tích cực cho các thị trường mới nổi.

Môi trường hiện tại có thể khiến nhiều nhà đầu tư xem xét lại cách quản lý cổ phiếu Trung Quốc khi phân bổ cổ phiếu của các thị trường mới nổi. Trước đây, các thị trường mới nổi và Trung Quốc thường có xu hướng đồng nhất, nhưng đã bắt đầu có sự phân hóa rõ rệt từ sau đại dịch. Sự khác biệt này có thể gia tăng hơn nữa vào năm 2025, do sự thay đổi tích cực về động lực nhân khẩu học ngoài Trung Quốc và sự chuyển dịch chuỗi cung ứng sang các quốc gia ngoài Trung Quốc trong nhóm thị trường mới nổi.

Việc tách riêng phân bổ của các thị trường mới nổi và Trung Quốc có thể giúp quản lý các chiến lược đầu tư hiệu quả hơn, đồng thời tận dụng tốt hơn các cơ hội sinh lời. Bên cạnh các quyết định phân bổ, việc tìm kiếm các cơ hội đầu tư chất lượng và có giá trị hấp dẫn ở các thị trường mới nổi đòi hỏi phải có lợi thế thông tin để hiểu rõ hơn, hành động nhanh chóng và đạt được hiệu suất đầu tư ổn định và bền vững trong dài hạn.

Trung Quốc vẫn đóng vai trò chủ chốt trong nền kinh tế toàn cầu với một hệ sinh thái chứng khoán phong phú và năng động. Chúng tôi cho rằng chiến lược đầu tư cần chú trọng vào chất lượng trong dài hạn, tìm kiếm các cơ hội đầu tư liên quan đến đổi mới công nghệ, một xu hướng quan trọng có lợi cho các ngành y tế, công nghệ thông tin và sản xuất xe điện. Ngoài Trung Quốc, những quốc gia có đặc điểm dân số thuận lợi như Ấn Độ cũng trở thành điểm đến hấp dẫn. Các thị trường khác như Đài Loan và Hàn Quốc có những công ty bán dẫn đóng vai trò quan trọng trong sự phát triển của trí tuệ nhân tạo. Mặc dù tồn tại nguy cơ từ thuế quan trong một nhiệm kỳ tổng thống Trump thứ hai, chúng tôi dự đoán sẽ có thêm áp lực trong việc chuyển dịch một số chuỗi cung ứng (hoặc ít nhất là khâu lắp ráp cuối cùng) từ Trung Quốc sang Đông Nam Á, Ấn Độ và Mexico.

Ấn Độ tiếp tục là điểm sáng trong dài hạn

Theo chúng tôi, Ấn Độ sẽ tiếp tục là điểm sáng vào năm 2025 nhờ nền kinh tế vững mạnh, cộng đồng doanh nghiệp đa dạng và sinh lời, được hỗ trợ bởi các xu hướng lớn như số hóa, sự phát triển của tầng lớp trung lưu giàu có và chính phủ tập trung vào cải cách. Ấn Độ ít bị ảnh hưởng bởi các chu kỳ giảm lãi suất của Mỹ trong quá khứ, điều này cho thấy sự phát triển của Ấn Độ chủ yếu phụ thuộc vào yếu tố trong nước và lợi nhuận của các doanh nghiệp. Chúng tôi nhận thấy trong các thị trường mới nổi, Ấn Độ là một quốc gia tiềm năng hưởng lợi từ chính quyền Trump. Quốc gia này có một mô hình tăng trưởng chủ yếu dựa vào nội lực, và nhiều công ty ở đây đã đa dạng hóa chuỗi cung ứng. Theo chúng tôi, Ấn Độ cũng ít bị ảnh hưởng bởi các cuộc chiến thương mại toàn cầu, và một số mặt hàng xuất khẩu của nước này có thể hưởng lợi từ lập trường cứng rắn của chính quyền Mỹ đối với Trung Quốc.

Chúng tôi tin rằng mức định giá cao nên được xem xét trong bối cảnh lợi nhuận doanh nghiệp mạnh mẽ, điều này được duy trì nhờ môi trường vĩ mô ổn định. Gần đây, chúng tôi nhận thấy một số xu hướng dài hạn ở Ấn Độ, như sự cải thiện hiệu quả nhờ số hóa, khả năng cạnh tranh trong sản xuất cũng như sự phục hồi theo chu kỳ ở các ngành như công nghiệp và tài chính. Tài chính của các ngân hàng Ấn Độ vẫn rất mạnh mẽ với sự tăng trưởng tín dụng cải thiện nhờ vào nền tảng vĩ mô vững mạnh và nhu cầu tín dụng. Chúng tôi cũng tin rằng các ngân hàng Ấn Độ có tiềm năng tăng trưởng lớn, vì tín dụng cho cá nhân và các doanh nghiệp vừa và nhỏ (MSME) ở Ấn Độ vẫn còn chưa được khai thác hết.

Nhiều công ty hàng đầu trong các ngành đang phát triển mạnh mẽ ở Ấn Độ thuộc nhóm các công ty vừa và nhỏ. Thị trường IPO sôi động đã tạo điều kiện cho nhiều công ty vừa và nhỏ chất lượng cao lên sàn, mang lại cơ hội cho những nhà đầu tư tìm kiếm cổ phiếu tiềm năng. Nhìn chung, khi đầu tư vào cổ phiếu Ấn Độ, điều quan trọng là nhớ rằng câu chuyện tăng trưởng của Ấn Độ là một cuộc đua dài hạn chứ không phải cuộc chạy đua ngắn hạn. Chúng tôi tập trung vào các công ty có nền tảng vững chắc và đang giao dịch với mức định giá hấp dẫn, điều này sẽ là yếu tố quan trọng để tận dụng câu chuyện tăng trưởng bền vững của Ấn Độ.

Câu chuyện cơ cấu của Nhật Bản vẫn vững vàng

Kể từ năm 2022, thị trường chứng khoán Nhật Bản đã được thúc đẩy bởi kết quả kinh doanh mạnh mẽ, những cải cách về quản trị doanh nghiệp và sự chuyển dịch sang môi trường lạm phát. Gần đây, thị trường gặp phải một số khó khăn. Cổ phiếu Nhật Bản và đồng Yên đã có sự dao động mạnh trong tháng 8. Thay đổi chính trị ở Nhật Bản cũng làm gia tăng sự bất ổn. Dù vậy, chúng tôi vẫn giữ quan điểm lạc quan về nền kinh tế và thị trường chứng khoán Nhật Bản. Thủ tướng mới Shigeru Ishiba đã khẳng định rằng ông sẽ tiếp tục các chính sách kinh tế của chính quyền Kishida, điều này có thể mang lại tiến bộ trong các cải cách quản trị doanh nghiệp. Mức lương tại Nhật Bản tiếp tục tăng trưởng ổn định, cho thấy mục tiêu của Ngân hàng Nhật Bản về việc tạo ra một vòng tuần hoàn giữa tăng trưởng lương và lạm phát đang đi đúng hướng, mặc dù chi phí lao động tăng có thể gây khó khăn cho một số công ty. Sau kết quả bầu cử Mỹ, cổ phiếu Nhật Bản đã có sự tăng trưởng mạnh, đặc biệt là trong các lĩnh vực tài chính và chu kỳ toàn cầu. Chúng tôi nhận thấy Nhật Bản sẽ tiếp tục đóng vai trò quan trọng như một đối tác phòng thủ của Mỹ và sẽ hưởng lợi từ xu hướng "friend-shoring". Chúng tôi ưu tiên đầu tư vào những công ty có tiềm năng tăng trưởng bền vững và các cơ hội giá trị phù hợp. Đồng thời, chúng tôi vẫn tập trung vào việc xác định những doanh nghiệp Nhật Bản chất lượng cao với nền tảng vững mạnh, được quản lý bởi các đội ngũ lãnh đạo thân thiện với cổ đông và có các cải cách quản trị ngày càng tiến bộ.

Goldman Sachs

")

")

: Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ")