Báo cáo Triển vọng Đầu tư Q1 2025 (Phần IV): Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ

Tạ Thị Giang

Junior Analyst

Hiện tại, chúng tôi duy trì quan điểm trung lập đối với hầu hết các phân khúc trái phiếu, ngoại trừ trái phiếu chính phủ Nhật Bản. Trong khi lãi suất toàn cầu dự kiến sẽ giảm, đồng USD sẽ vẫn là một trong những đồng tiền có lợi suất cao, điều này làm cho đồng bạc xanh trở nên hấp dẫn.

III. Thu nhập cố định

Kết quả rõ ràng từ cuộc bầu cử Mỹ giúp chúng tôi tự tin hơn về hiệu suất của các tài sản rủi ro. Do đó, chúng tôi quyết định giảm tỷ trọng phân bổ vào trái phiếu doanh nghiệp hạng đầu tư (Investment Grade - IG) bằng USD và trái phiếu doanh nghiệp của thị trường mới nổi (EM HC) xuống mức trung lập, vì chúng tôi nhận thấy cơ hội tốt hơn trên thị trường cổ phiếu Mỹ.

Hiện tại, chúng tôi duy trì quan điểm trung lập đối với hầu hết các phân khúc trái phiếu, ngoại trừ trái phiếu chính phủ Nhật Bản. Tuy nhiên, chúng tôi vẫn coi tín dụng doanh nghiệp, bao gồm trái phiếu USD IG và trái phiếu lợi suất cao toàn cầu (High Yield - HY), là cách hiệu quả để đa dạng hóa danh mục đầu tư đa tài sản và tạo thu nhập nhờ tận dụng mức lợi suất cao hiện nay.

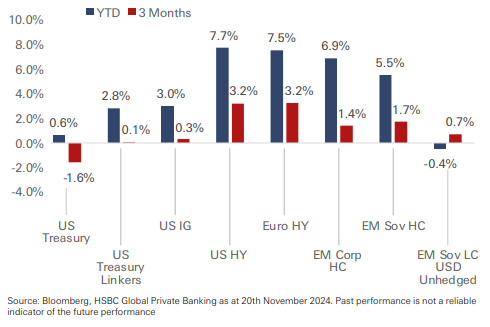

Biểu đồ 1: Kết quả bầu cử tại Mỹ đã gây ảnh hưởng tiêu cực đến hiệu suất của các tài sản có thời hạn dài, chẳng hạn như trái phiếu chính phủ tại các thị trường phát triển.

Kỳ vọng về một “chiến thắng toàn diện” của Đảng Cộng hòa đã đẩy lợi suất trái phiếu chính phủ của các nước phát triển (DM) tăng cao, làm giảm hiệu suất của các tài sản có kỳ hạn dài, trong khi trái phiếu lợi suất cao toàn cầu (Global HY) hưởng lợi nhiều nhất từ sự gia tăng khẩu vị rủi ro.

Sau kết quả nhanh chóng của cuộc bầu cử Mỹ, chúng tôi đã quyết định giảm phân bổ vào trái phiếu doanh nghiệp hạng đầu tư bằng USD (USD IG) và trái phiếu doanh nghiệp tại thị trường mới nổi (EM HC) về mức trung lập, do nhận thấy cơ hội tốt hơn trên thị trường cổ phiếu Mỹ. Hiện tại, mức chênh lệch tín dụng của USD IG đang ở mức thấp nhất kể từ năm 1997, trong khi thành phần lãi suất - yếu tố đóng góp lớn nhất vào lợi nhuận kỳ vọng - có thể tiếp tục biến động và nhạy cảm với bất kỳ diễn biến chính trị mới nào.

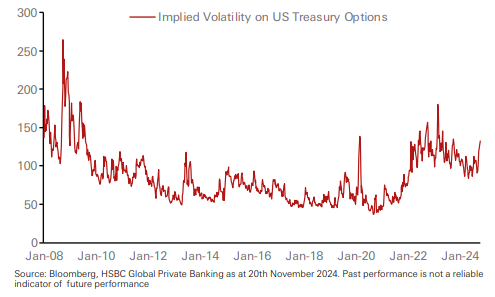

Biểu đồ 2: Lãi suất có thể tiếp tục biến động mạnh trong năm 2025.

Chúng tôi tin rằng, phần lớn các biện pháp kích thích tài khóa và thuế quan dự kiến dưới chính quyền Trump mới đã được phản ánh vào lợi suất trái phiếu kho bạc Mỹ. Điều này được chứng minh qua việc lợi suất đã tăng đáng kể khoảng một tháng trước cuộc bầu cử và gần như tương đương với mức tăng sau cuộc bầu cử năm 2016. Ngoài ra, có khả năng các biện pháp tài khóa do chính quyền mới triển khai vào năm 2025 sẽ bị giảm hiệu lực, vì sự phản đối từ các thành viên theo chủ trương thắt chặt tài khóa trong chính đảng của ông Trump có thể dẫn đến việc phải thỏa hiệp về việc cắt giảm thuế. Thuế quan có thể không được áp dụng đồng bộ, và có thể mất vài tháng để nhận thấy tác động của thuế quan trong các chỉ số lạm phát. Nhìn chung, chúng tôi kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ tiếp tục duy trì chính sách nới lỏng và phụ thuộc vào dữ liệu, như Chủ tịch Fed Jerome Powell đã nhấn mạnh vào ngày 7 tháng 11 năm 2024. Điều này sẽ tiếp tục tạo sự hỗ trợ cho thị trường trái phiếu.

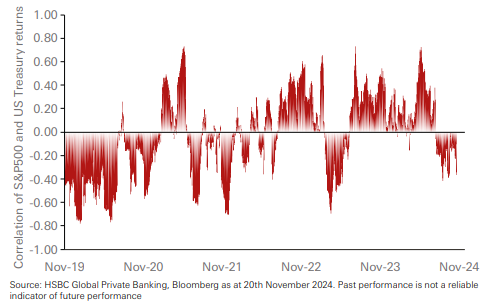

Biểu đồ 3: Mối tương quan nghịch giữa cổ phiếu và trái phiếu hỗ trợ mạnh mẽ các chiến lược đa dạng hóa.

Hiện tại, chúng tôi giữ quan điểm trung lập với hầu hết các phân khúc trái phiếu, ngoại trừ trái phiếu chính phủ Nhật Bản. Tuy nhiên, chúng tôi tiếp tục đánh giá tín dụng doanh nghiệp, bao gồm trái phiếu USD IG và Global HY, là cách hiệu quả để đa dạng hóa danh mục đầu tư và tạo thu nhập nhờ lợi suất cao. Như biểu đồ trên đã chỉ ra, trái phiếu và cổ phiếu gần đây đã trở lại trạng thái tương quan âm. Do đó, một danh mục đầu tư được đa dạng hóa tốt có thể phát triển trong các giai đoạn “risk-on/risk-off”.

Với mức độ biến động cao của trái phiếu chính phủ Mỹ, chúng tôi tập trung vào kỳ hạn từ 5-7 năm. Đối với Global HY và nợ EM HC, chúng tôi chọn các kỳ hạn ngắn hơn, khoảng 3-5 năm. Việc lựa chọn tín dụng trở nên quan trọng hơn trong bối cảnh bất định về các biện pháp chính sách sắp tới của chính quyền Mỹ. Ví dụ, một số công ty có thể ở vị thế tốt hơn để đối phó với nguy cơ leo thang thuế quan và tác động của thuế quan đến nền kinh tế. Chúng tôi tin rằng lĩnh vực tài chính, đặc biệt là các ngân hàng, có thể hoạt động tốt trong bối cảnh nới lỏng quy định.

Tuy nhiên, chúng tôi nhận thấy rằng mức chênh lệch tín dụng hiện tại chưa đủ để bù đắp cho rủi ro vỡ nợ. Do đó, chúng tôi không chỉ chú trọng vào các công ty ưu tiên các chính sách có lợi cho chủ nợ, với tỷ lệ vay nợ hợp lý và nhu cầu tái cấp vốn ngắn hạn thấp, mà còn vào những công ty có chuỗi cung ứng ổn định và không gặp phải sự khác biệt về địa lý, điều này giúp họ giảm thiểu rủi ro từ thuế quan của Mỹ. Điều này không chỉ đúng với các thị trường phát triển mà còn với các công ty ở các thị trường mới nổi, và áp dụng trên toàn bộ phổ xếp hạng IG (Investment Grade) và HY (High Yield).

Rủi ro đối với chiến lược của chúng tôi là việc Đảng Cộng hòa thực hiện các đợt cắt giảm thuế lớn mà chưa có nguồn tài trợ có thể làm thay đổi mức chênh lệch lợi suất giữa các kỳ hạn và khiến lợi suất trái phiếu Kho bạc Mỹ tăng cao hơn, do kỳ vọng thâm hụt ngân sách sẽ tăng và Kho bạc Mỹ sẽ phải phát hành thêm trái phiếu. Kịch bản này đã xảy ra sau khi công bố ngân sách mini của Anh vào tháng 10 năm 2022. May mắn thay, vị thế của đồng USD như một đồng tiền dự trữ và giao dịch toàn cầu đã hỗ trợ thị trường trái phiếu chính phủ của Mỹ về mặt cấu trúc. Thêm vào đó, Kho bạc Mỹ vẫn còn các lựa chọn tài chính linh hoạt, ngay cả khi phải theo đuổi chính sách tài khóa nới lỏng hơn. Kho bạc có thể dựa vào việc phát hành nhiều trái phiếu kỳ hạn ngắn để tài trợ cho thâm hụt ngân sách cao hơn, trong khi giữ ổn định việc phát hành trái phiếu kỳ hạn dài. Do đó, chúng tôi tin rằng kịch bản này có khả năng xảy ra rất thấp.

Đối với nợ của các thị trường mới nổi (EM), chúng tôi đã thận trọng hơn với tài sản của Mexico, do mối quan hệ thương mại chặt chẽ với Mỹ, nhưng chúng tôi vẫn duy trì quan điểm trung lập với các thị trường mới nổi nói chung. Các gói kích thích tài khóa từ Mỹ và Trung Quốc có thể hỗ trợ tăng trưởng kinh tế toàn cầu và do đó làm tăng khẩu vị rủi ro đối với nợ của các thị trường mới nổi. Chúng tôi ưa chuộng các quốc gia nhập khẩu ròng hàng hóa và dịch vụ của Mỹ, và các công ty trong những ngành ít chịu ảnh hưởng từ các mức thuế quan của Mỹ.

Bên cạnh đó, chúng tôi tin rằng các yếu tố dài hạn như nhân khẩu học có thể giải thích cho lãi suất thấp hơn. Tuy nhiên, cũng có những yếu tố khác có thể ảnh hưởng tức thời, như rủi ro chính trị và các chính sách tiền tệ.

IV. Tiền tệ và Hàng hóa

Như chúng tôi đã dự đoán, đồng USD được hỗ trợ mạnh mẽ trong quý 4 nhờ vào lợi suất trái phiếu chính phủ Mỹ cao, dữ liệu kinh tế Mỹ mạnh mẽ hơn dự kiến và những bất ổn toàn cầu kéo dài. Phản ứng sau bầu cử cũng tích cực, vì đồng USD mạnh là một đặc điểm điển hình trong "thương mại Trump". Các đồng tiền thị trường mới nổi (EM) ban đầu tăng nhẹ nhờ vào khẩu vị rủi ro tích cực nhưng đã giảm sau bầu cử.

Khi bước sang năm 2025, chúng tôi tin rằng thị trường sẽ chú ý đến hướng đi của lãi suất, động lực kinh tế và tâm lý rủi ro để xác định hiệu suất tương đối của các đồng tiền. Trong khi lãi suất toàn cầu dự kiến sẽ giảm, đồng USD sẽ vẫn là một trong những đồng tiền có lợi suất cao, điều này làm cho đồng bạc xanh trở nên hấp dẫn. Sự vượt trội của nền kinh tế Mỹ có thể là một yếu tố hỗ trợ khác. Và khi thuế quan làm tăng sự bất ổn trong thế giới đa cực của chúng ta, đồng USD có thể tiếp tục nhận được sự hỗ trợ với vai trò là một tài sản trú ẩn an toàn.

Theo chúng tôi, các loại tiền tệ có lãi suất hấp dẫn hoặc có chính sách tiền tệ tương đối "hawkish" từ ngân hàng trung ương sẽ tiếp tục được hỗ trợ, khi mà nhiều quốc gia khác đang giảm lãi suất. Tại Mỹ, mọi thứ sẽ phụ thuộc vào cách mà Cục Dự trữ Liên bang (Fed) xử lý các thay đổi tài chính khi chúng ta bước vào nhiệm kỳ tổng thống mới. Cắt giảm thuế sẽ đi kèm với nợ công tăng, cùng với một số lo ngại rằng lạm phát có thể cao hơn, điều này có thể hạn chế khả năng cắt giảm lãi suất của Fed. Mặc dù chúng tôi nghĩ rằng Fed vẫn sẽ tiếp tục cắt giảm lãi suất trong thời gian tới, nhưng đồng USD vẫn sẽ được hỗ trợ nhờ vào triển vọng kinh tế lạc quan. Ngoài Mỹ, chúng tôi sẽ theo dõi tác động của các chính sách thuế quan và thương mại mới đối với khẩu vị rủi ro, vốn đã mong manh do các xung đột địa chính trị.

Chúng tôi xem USD là một trong những đồng tiền hấp dẫn nhất nhờ vào lợi suất Mỹ cao ổn định và chính sách kinh tế hỗ trợ từ Mỹ. Ngược lại, chúng tôi cho rằng EUR, CHF, JPY và NZD là những đồng tiền dễ bị tổn thương nhất và dự báo ít có rủi ro tăng giá trong những tháng tới. Những lo ngại chính trị ở khu vực Eurozone đã gia tăng gần đây, do rủi ro thuế quan và Đức đang phải đối mặt với cuộc bầu cử trong bối cảnh tăng trưởng trì trệ. JPY và CHF vẫn dễ bị tổn thương do lợi suất thấp so với Mỹ, mặc dù việc Fed tiếp tục nới lỏng có thể làm giảm xu hướng này. Bối cảnh kinh tế của New Zealand là mối quan ngại đối với NZD, trong khi các đồng tiền có độ nhạy cao và các đồng tiền hàng hóa có thể đối mặt với rủi ro do triển vọng tăng trưởng khu vực vừa phải.

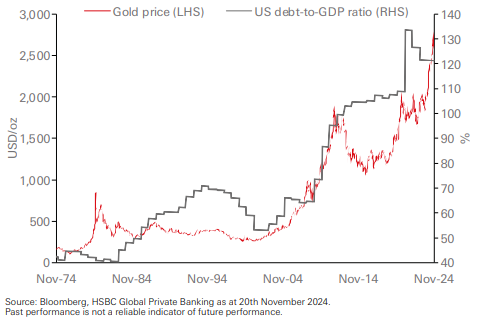

Biểu đồ 4: Giá vàng đã tăng theo xu hướng nợ công của Mỹ tăng, và chúng tôi tin rằng xu hướng này sẽ tiếp tục.

Tại các thị trường mới nổi, Trung Quốc là một trong những mục tiêu chính của thuế quan thương mại Mỹ. Tuy nhiên, chúng tôi tin rằng Ngân hàng Nhân dân Trung Quốc sẽ đóng vai trò quan trọng trong việc kiềm chế sự biến động tỷ giá và vì vậy, chúng tôi thấy rủi ro giảm giá đối với đồng nhân dân tệ là hạn chế. Tuy nhiên, chúng tôi ưu tiên các đồng tiền của ASEAN, bao gồm IDR và PHP. Điều kiện hiện tại tạo ra áp lực mạnh mẽ đối với các đồng tiền có lãi suất cao, nhưng ngay cả khi những bất ổn trong thương mại quốc tế gia tăng, dòng đầu tư và thương mại có thể lan rộng ra khu vực và hỗ trợ nền kinh tế trong nước. Chúng tôi cũng duy trì triển vọng tích cực đối với INR, nhờ vào lãi suất cao, động lực trong nước mạnh mẽ và dòng vốn đầu tư tiếp tục chảy vào khi các trái phiếu Ấn Độ được đưa vào các chỉ số trái phiếu toàn cầu.

Mặc dù kết quả từ đầu năm đến nay khá tốt, giá vàng đã có phản ứng tiêu cực sau bầu cử do đồng USD mạnh và lợi suất trái phiếu Mỹ tăng. Tuy nhiên, trong bối cảnh nợ công Mỹ tăng cao do các chính sách mở rộng tài khóa, khả năng lạm phát tăng cao và những bất ổn toàn cầu, chúng tôi dự đoán giá vàng sẽ tiếp tục tăng trong những tháng tới. Một số nhà đầu tư có vẻ đang tìm kiếm sự đa dạng hóa chủ động hoặc một lựa chọn thay thế đồng USD trong thế giới đa cực hiện nay và phòng ngừa rủi ro chính trị địa lý. Tuy nhiên, mức định giá cao hiện nay có thể sẽ giới hạn nhu cầu tổng thể đối với kim loại này hoặc làm tăng nguồn cung vàng từ việc tái chế.

Giá dầu đã khá kiên cường trước độ bất ổn cao ở Trung Đông, nhưng chúng tôi nhận thấy giá dầu nhạy cảm với sự thay đổi trong cân bằng cung-cầu. Chúng tôi thừa nhận có những rủi ro giảm nếu sản lượng dầu của Mỹ tăng mạnh và nhu cầu toàn cầu bị suy yếu do tăng trưởng yếu ngoài khu vực Mỹ.

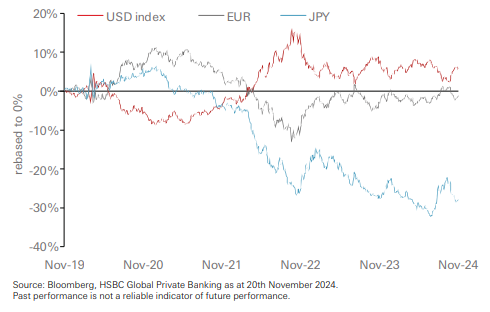

Biểu đồ 5: USD đã vượt trội hơn EUR và JPY trong 5 năm qua – một xu hướng mà chúng tôi dự đoán sẽ tiếp tục.

HSBC

")

: Cổ phiếu toàn cầu - Động lực tăng trưởng từ lợi nhuận")