Báo cáo Triển vọng Đầu tư Q1 2025 (Phần III): Cổ phiếu toàn cầu - Động lực tăng trưởng từ lợi nhuận

Tạ Thị Giang

Junior Analyst

Sự hỗ trợ theo chu kỳ cho các danh mục đầu tư chủ yếu đến từ sự tăng trưởng lợi nhuận và việc cắt giảm lãi suất. Chúng tôi tìm kiếm những nơi hấp dẫn nhất để tận dụng sự tăng trưởng lợi nhuận trong cổ phiếu và chọn lọc các khoản tín dụng chất lượng để khóa lãi suất hấp dẫn. Bên cạnh đó, chu kỳ nới lỏng chính sách tiền tệ vẫn đang tiếp tục, điều này sẽ có lợi cho lợi nhuận và tạo động lực tích cực cho cổ phiếu toàn cầu.

5. Tận dụng lợi thế từ đà tăng trưởng lợi nhuận và giảm lãi suất

Sự hỗ trợ theo chu kỳ cho các danh mục đầu tư chủ yếu đến từ sự tăng trưởng lợi nhuận và việc cắt giảm lãi suất. Chúng tôi tìm kiếm những nơi hấp dẫn nhất để tận dụng sự tăng trưởng lợi nhuận trong cổ phiếu và chọn lọc các khoản tín dụng chất lượng để khóa lãi suất hấp dẫn.

Ba chủ đề đầu tư triển vọng của chúng tôi

1. Năng lực của Hoa Kỳ: Nhiều động lực tăng trưởng toàn cầu đang hoạt động mạnh mẽ hơn tại Mỹ so với các nơi khác, tạo ra sự tăng trưởng bền vững cho nền kinh tế và lợi nhuận doanh nghiệp. Chủ đề Năng lực của Hoa Kỳ của chúng tôi tiếp cận tổng quan theo các ngành nhưng nhấn mạnh những ngành mà chúng tôi ưu tiên nhưng chưa được đề cập trong các chủ đề khác. Điều này bao gồm ngành tài chính, đang hưởng lợi từ việc tăng trưởng cho vay và các hoạt động trên thị trường vốn, và cổ phiếu tiêu dùng không thiết yếu, được hưởng lợi từ khả năng gia hạn cắt giảm thuế, giảm lãi suất và thị trường lao động vững chắc.

2. Tái công nghiệp hóa Bắc Mỹ: Mong muốn tái công nghiệp hóa là một trong những điều hiếm hoi mà cả hai ứng viên Tổng thống đều đồng ý, cho thấy sự ủng hộ mạnh mẽ cho xu hướng này. Mong muốn sản xuất tại chỗ được thể hiện qua các kế hoạch của chính phủ để tăng thuế nhập khẩu, trong khi các công ty cũng muốn sản xuất trong nước để làm cho chuỗi cung ứng trở nên đáng tin cậy hơn. Chủ đề của chúng tôi khai thác cả những công ty được hưởng lợi từ việc sản xuất tại chỗ và những công ty hỗ trợ việc đưa sản xuất trở lại trong nước (tự động hóa nhà máy, logistics, v.v.).

3. Thu nhập thông qua Lựa chọn tín dụng chủ động: Dòng thu nhập ổn định từ trái phiếu có thể đóng góp quan trọng vào lợi suất và là nguồn đa dạng hóa danh mục đầu tư. Mặc dù các thị trường đã phản ánh phần lớn các đợt cắt giảm lãi suất mà chúng tôi dự đoán tại các nước phương Tây, nhưng chúng tôi cho rằng việc khóa lợi suất hấp dẫn hiện tại là rất quan trọng. Khi chúng tôi đánh giá trái phiếu đầu tư chất lượng, trái phiếu lợi suất cao và trái phiếu thị trường mới nổi ở mức trung lập, chúng tôi áp dụng cách tiếp cận từ dưới lên, với mục tiêu kỳ hạn trung bình. Cách tiếp cận chủ động và có chọn lọc cũng có thể tận dụng sự biến động lãi suất mà chúng ta đang thấy.

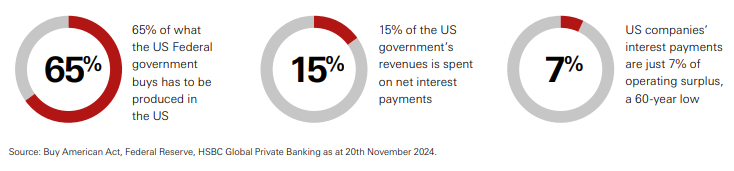

- 65% sản phẩm mà chính phủ Mỹ mua phải được sản xuất tại Mỹ.

- 15% doanh thu của chính phủ Mỹ được chi cho thanh toán lãi ròng.

- Chi phí lãi vay của các doanh nghiệp Mỹ chỉ chiếm 7% lợi nhuận hoạt động, mức thấp nhất trong 60 năm qua.

Danh mục đầu tư đa tài sản đã hoạt động tốt trong cả năm 2023 và 2024, nhờ vào các lực lượng chu kỳ. Tăng trưởng tốt hơn mong đợi (đặc biệt là ở Mỹ), kết hợp với các cơ hội được tạo ra từ đổi mới sáng tạo, đã dẫn đến sự tăng trưởng lợi nhuận vững chắc, ngày càng lan rộng từ lĩnh vực công nghệ thông tin sang các lĩnh vực khác. Khi lạm phát bắt đầu giảm, triển vọng cắt giảm lãi suất không chỉ giúp cải thiện hiệu suất trái phiếu mà còn khiến hệ số định giá cổ phiếu tăng lên.

Chúng tôi cho rằng những lực lượng chu kỳ đó vẫn còn tồn tại, và đây là điều chúng tôi cố gắng tận dụng qua ba chủ đề trong xu hướng ngắn hạn này.

Dư địa tăng trưởng của Mỹ

Nền kinh tế Mỹ hiện đang có động lực tích cực, với mức tăng trưởng đạt 3% trong quý 2 năm 2024 và 2.8% trong quý 3 năm 2024, cao hơn dự đoán. Từ đây, chúng ta thấy sự hỗ trợ tích cực từ hầu hết các thành phần trong GDP, bao gồm tiêu dùng, đầu tư từ khu vực tư nhân và chính phủ. Đổi mới công nghệ là một động lực tăng trưởng quan trọng, và chúng tôi khai thác cơ hội này thông qua các chủ đề trong xu hướng “Đột phá công nghệ”. Việc đầu tư vào ngành công nghiệp được ưu tiên là một phần trong chiến lược ‘Tái công nghiệp hóa Bắc Mỹ’. Ngoài ra, chúng tôi cũng nhìn thấy tiềm năng sinh lời hấp dẫn từ cổ phiếu tiêu dùng không thiết yếu và các ngân hàng tài chính.

Chính quyền mới muốn gia hạn nhiều chính sách giảm thuế cho các hộ gia đình, điều này sẽ giúp thúc đẩy chi tiêu tiêu dùng, cộng với sự hỗ trợ nền tảng từ thị trường lao động vững mạnh, lạm phát giảm, lãi suất thấp và tác động tích cực từ sự hồi phục của thị trường nhà ở. Các ngân hàng tài chính nói chung đã công bố kết quả tốt hơn mong đợi, bác bỏ những lo ngại của một số nhà đầu tư rằng thu nhập lãi ròng giảm sẽ ảnh hưởng đến lợi nhuận. Đối với nhiều ngân hàng, thị trường vốn mạnh mẽ và sự gia tăng cho vay đã giúp hỗ trợ lợi nhuận. Tỷ lệ nợ xấu vẫn thấp nhờ vào sự tăng trưởng bền vững và thực tế là nhiều người vay đã cố gắng chốt lãi suất vay trước khi lãi suất tăng.

Chủ đề Tái công nghiệp hóa Bắc Mỹ của chúng tôi khai thác xu hướng tái định hình sản xuất tại chỗ đã được ghi nhận rõ ràng, xu hướng này bắt nguồn từ các vấn đề chuỗi cung ứng trong đại dịch và mong muốn của các công ty để giảm thiểu sự phụ thuộc vào các yếu tố địa chính trị trong thế giới đa cực hiện nay.

Như đã thảo luận, ngành sản xuất đang đối mặt với sự cạnh tranh mạnh mẽ trên toàn cầu, và các quốc gia có chính sách công nghiệp mạnh mẽ sẽ có lợi thế. Theo chúng tôi, Mỹ là một trong số đó. Chính quyền Biden đã triển khai các biện pháp hỗ trợ tài chính mạnh mẽ cho việc tái định hình sản xuất tại chỗ thông qua Đạo luật CHIPS & Science và Đạo luật ‘Build America, Buy America’. Dù các chính sách ưu đãi cụ thể có thể thay đổi dưới chính quyền mới (bao gồm cả việc áp thêm thuế quan) nhưng mục tiêu vẫn không đổi. Những bên hưởng lợi từ việc tái công nghiệp hóa nên bao gồm các công ty kỹ thuật và các công ty hỗ trợ tự động hóa và tối ưu hóa quy trình sản xuất. Các chuyên gia logistics cũng sẽ chứng kiến lượng công việc gia tăng.

Khi các cụm hoạt động công nghiệp mới hình thành tại Mỹ, được thúc đẩy bởi đổi mới công nghệ và xây dựng cơ sở hạ tầng, chúng tôi tin rằng Mỹ sẽ thu hút thêm nhiều công ty và đầu tư. Điều này sẽ giúp tăng cường khả năng cạnh tranh và lợi nhuận của ngành sản xuất.

Thu nhập từ tín dụng chủ động

Chúng tôi muốn khóa lợi suất từ các tín dụng chất lượng khi lãi suất tiền mặt đang giảm và tin rằng các nhà đầu tư sẽ ngày càng đầu tư nhiều tiền mặt vào trái phiếu. Dĩ nhiên, thị trường đã định giá phần lớn khả năng cắt giảm lãi suất, nhưng việc nắm giữ trái phiếu có thể giúp giảm thiểu tổn thất từ cổ phiếu trong tình huống tăng trưởng yếu hơn dự kiến. Điều này là do Cục Dự trữ Liên bang Mỹ (Fed) đã chuyển hướng tập trung từ việc chống lạm phát sang việc ứng phó với bất kỳ dấu hiệu yếu kém nào trên thị trường lao động. Ngược lại, khi dữ liệu kinh tế vượt dự báo, như trường hợp gần đây, sự gia tăng lợi suất sẽ tạo ra cơ hội chiến thuật cho các nhà đầu tư khóa lợi suất hấp dẫn.

Thực tế, chúng tôi ưa chuộng 1) một cách tiếp cận chủ động để điều chỉnh theo những thay đổi trong dữ liệu kinh tế vĩ mô, và 2) một cách tiếp cận từ dưới lên để chọn ra những cơ hội tốt nhất trên thị trường. Mặc dù chúng tôi giữ mức phân bổ trung lập cho hầu hết các phân khúc tín dụng, nhưng chúng tôi vẫn nhận thấy những cơ hội chọn lọc ở các khu vực và phân khúc khác nhau. Chúng tôi muốn tận dụng những cơ hội tín dụng đa dạng này, nhưng vẫn cố gắng duy trì một xếp hạng tín dụng trung bình hợp lý. Hiện tại, chúng tôi ưu tiên các khoản đầu tư có thời gian đáo hạn trung bình từ 5-7 năm.

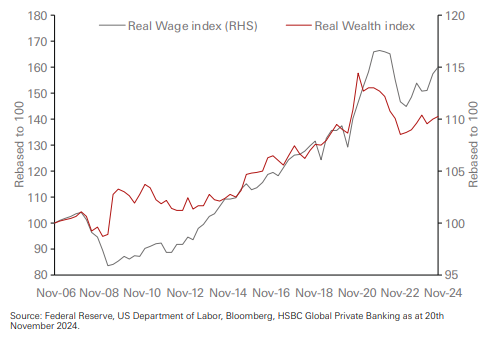

Biểu đồ 1: Sau hai năm khó khăn, thu nhập và tài sản của các hộ gia đình ở Mỹ đang tăng trở lại tính theo giá trị thực, điều này sẽ hỗ trợ chi tiêu.

II. CỔ PHIẾU

Chu kỳ nới lỏng chính sách tiền tệ vẫn đang tiếp tục, điều này sẽ có lợi cho lợi nhuận và tạo động lực tích cực cho cổ phiếu toàn cầu. Chính sách kích thích tài khóa dưới chính quyền mới của Mỹ dự kiến sẽ mang tính chu kỳ thuận lợi, vì vậy cũng là một yếu tố hỗ trợ thêm. Mặc dù cổ phiếu Mỹ đang giao dịch với mức định giá cao hơn nhiều so với các thị trường khác, nhưng điều này là hợp lý nhờ vào sự tăng trưởng lợi nhuận vượt trội và đổi mới sáng tạo mạnh mẽ của Mỹ. Trong các thị trường và ngành nghề, có sự phân hóa lớn về định giá và kỳ vọng lợi nhuận, điều này có thể cần được điều chỉnh lại trong suốt cả năm và cho thấy cần một cách tiếp cận chủ động. Hiện tại, Mỹ vẫn là thị trường chính mà chúng tôi ưu tiên đầu tư, cùng với Vương quốc Anh, Ấn Độ, Singapore và Nhật Bản. Chúng tôi vẫn duy trì sự ưu tiên vào công nghệ nhưng cũng tiếp tục đa dạng hóa đầu tư vào các lĩnh vực dịch vụ viễn thông, tài chính, công nghiệp, chăm sóc sức khỏe và tiện ích.

Sức mạnh lợi nhuận của Mỹ

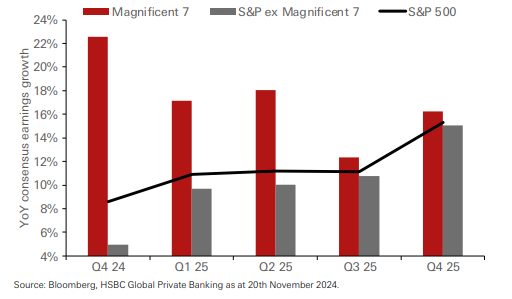

Thị trường bò (bull market) tại Mỹ dự kiến sẽ tiếp tục phát triển nhờ vào chính sách tiền tệ nới lỏng, các biện pháp kích thích tài khóa và việc giảm bớt quy định, điều này sẽ thúc đẩy lợi nhuận tăng lên. Dù các mức định giá đã tăng, nhưng vẫn chưa đạt mức cao nhất mọi thời đại và với triển vọng lợi nhuận mạnh mẽ trong tương lai, các công ty hiện đang được định giá hợp lý. Lợi nhuận của S&P dự kiến sẽ tăng 9% vào năm 2024 và hơn 15% vào năm 2025. Đây là các con số trước bầu cử, vì vậy chưa tính đến khả năng giảm thuế doanh nghiệp và thuế hộ gia đình. Nhóm "The Magnificent 7” sẽ tiếp tục dẫn đầu trong sự thay đổi công nghệ, nhưng chúng tôi kỳ vọng sự tham gia tích cực hơn từ thị trường khi các công ty còn lại trong nhóm "The Forgotten 493” được dự báo sẽ đạt lợi nhuận tốt hơn, kéo dài đến năm 2025. Hơn nữa, cuộc cách mạng công nghệ chỉ mới bắt đầu và sẽ tiếp tục nâng cao năng suất và lợi nhuận. Các yêu cầu về công nghệ và tăng trưởng đã rất rõ ràng và các công ty tham gia vào xu hướng này sẽ được hưởng lợi. Dưới góc độ ngành, chúng tôi vẫn tiếp tục ưu tiên công nghệ và dịch vụ viễn thông. Nhờ vào quá trình tái công nghiệp hóa của Mỹ và nhu cầu năng lượng ngày càng tăng, chúng tôi vẫn đánh giá cao ngành công nghiệp. Cuối cùng, đổi mới trong lĩnh vực chăm sóc sức khỏe rất ấn tượng và nhu cầu chăm sóc sức khỏe từ người dân khiến chúng tôi vẫn giữ quan điểm tích cực về ngành này. Khi các nhà đầu tư điều chỉnh theo thực tế chính trị mới ở Mỹ, chúng tôi đa dạng hóa các khoản đầu tư để ứng phó với những biến động tiềm ẩn. Cổ phiếu Mỹ vẫn là lựa chọn ưu tiên của chúng tôi trên toàn cầu, và các yếu tố cơ bản trông khá hấp dẫn khi bước sang năm mới.

Biểu đồ 2: Thu nhập của "The Forgotten 493” đang mở rộng.

Sự đa dạng của Châu Á là lợi thế của khu vực này

Tại Châu Á, sự dẫn đầu trên thị trường chứng khoán đã chuyển sang Ấn Độ và Nhật Bản. Nhật Bản đang hưởng lợi từ sự tăng trưởng nhẹ, lạm phát thúc đẩy khả năng sinh lời và sự chú trọng đến giá trị cổ đông. Các nhà đầu tư cũng ưa chuộng Nhật Bản vì mức độ tương quan thấp với các thị trường khác. Chúng tôi cho rằng lãi suất sẽ tiếp tục tăng nhẹ, do đó không gây rủi ro lớn cho hiệu suất cổ phiếu. Ấn Độ vẫn là một thị trường chứng khoán đa dạng về kinh tế với dân số tích cực và tăng trưởng kinh tế, lợi nhuận vượt trội. Thị trường không rẻ, nhưng Ấn Độ từ trước đến nay luôn được giao dịch với mức giá cao hơn so với nhiều nước cùng khu vực. Tại Châu Á, Singapore là một quốc gia khác hưởng lợi từ những thay đổi toàn cầu về chuỗi cung ứng và sự khu vực hóa tại Châu Á.

Tiềm năng sinh lời từ sự định giá rất thấp của Trung Quốc chỉ có thể được khai thác khi chính sách kích thích của chính phủ được thị trường đánh giá là đủ để tạo ra một xu hướng tăng trưởng và lợi nhuận bền vững. Những biện pháp đã được công bố đến nay là khá quan trọng, nhưng gánh nặng nợ và thuế quan từ Mỹ vẫn tiếp tục làm lu mờ triển vọng trong tương lai. Chúng tôi giữ quan điểm trung lập về cổ phiếu ở Trung Quốc đại lục và Hồng Kông, đồng thời tập trung vào các cổ phiếu trong nước trong bối cảnh các mối quan hệ thương mại phức tạp.

Châu Âu đang cố gắng tìm vị thế của mình

Việc thiếu sự lãnh đạo để xây dựng một chiến lược công nghiệp rõ ràng đang làm tổn hại đến nền sản xuất và tiếp tục là yếu tố cản trở tăng trưởng kinh tế của châu Âu. Sự suy giảm trong tăng trưởng kinh tế toàn cầu càng làm gia tăng thách thức cho các thị trường chứng khoán châu Âu. Các thị trường chứng khoán châu Âu đã hoạt động khá tốt so với điều kiện kinh tế trong khu vực, vì tính toàn cầu đã giúp cho thị trường này hưởng lợi từ sự tăng trưởng ở các khu vực khác trên thế giới. Tuy nhiên, sau cuộc bầu cử ở Mỹ và khả năng áp dụng thêm thuế quan, chúng tôi đã hạ đánh giá đối với cả Đức và khu vực Eurozone xuống mức tiêu cực hơn. Thuế quan có thể ảnh hưởng tiêu cực đến ngành hàng tiêu dùng không thiết yếu, trong khi các công ty xa xỉ vẫn đang tìm kiếm khách hàng châu Á tiềm năng.

Thị trường chứng khoán Anh đang ở vị thế tốt hơn, vì sự ổn định chính trị là một yếu tố tích cực và các dữ liệu kinh tế gần đây mang lại cho chúng tôi một chút lạc quan thận trọng trong thời gian tới. Ngoài ra, Anh không có thặng dư thương mại với Mỹ, điều này có thể giúp bảo vệ khỏi những tác động tiềm tàng từ thuế quan. Các công ty toàn cầu của Anh hiện đang được định giá rất thấp và tính chất phòng thủ của thị trường làm tăng sức hấp dẫn đối với các nhà đầu tư muốn đa dạng hóa danh mục đầu tư vốn đang nặng về Mỹ hoặc công nghệ.

Tiếp tục đầu tư vào cổ phiếu

Chúng tôi duy trì quan điểm hơi nghiêng về việc đầu tư vào cổ phiếu toàn cầu, vì lợi nhuận từ loại tài sản này dự kiến sẽ vượt trội hơn so với các loại tài sản khác, đặc biệt khi chính sách tiền tệ đang dần trở lại trạng thái bình thường. Tuy nhiên, sự bất ổn chính trị, các xung đột địa chính trị, cùng với sự chững lại của nền kinh tế toàn cầu đặt ra không ít thách thức. Dù vậy, đà tăng trưởng lợi nhuận và tính đa dạng trong doanh thu vẫn đủ để tiếp tục thúc đẩy thị trường đi lên.

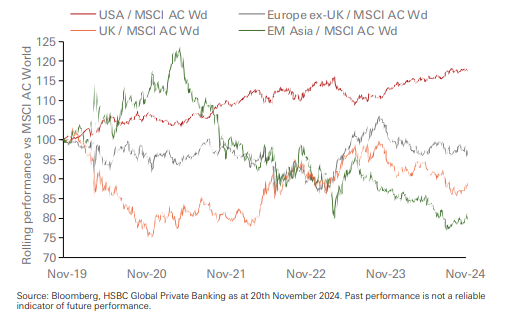

Biểu đồ 3: Mỹ tiếp tục dẫn đầu so với thị trường chứng khoán toàn cầu, nhưng Anh và châu Á cũng đang có dấu hiệu cải thiện.

HSBC

")

: Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ")