Các yếu tố ảnh hưởng đến thị trường quyền chọn vàng và bạc trong năm 2025

Kiều Hồng Minh

Junior Analyst

Các yếu tố cơ bản ảnh hưởng đến mức biến động hàm ý (IV) của quyền chọn vàng và bạc trong năm tới

Nhìn lại 2024

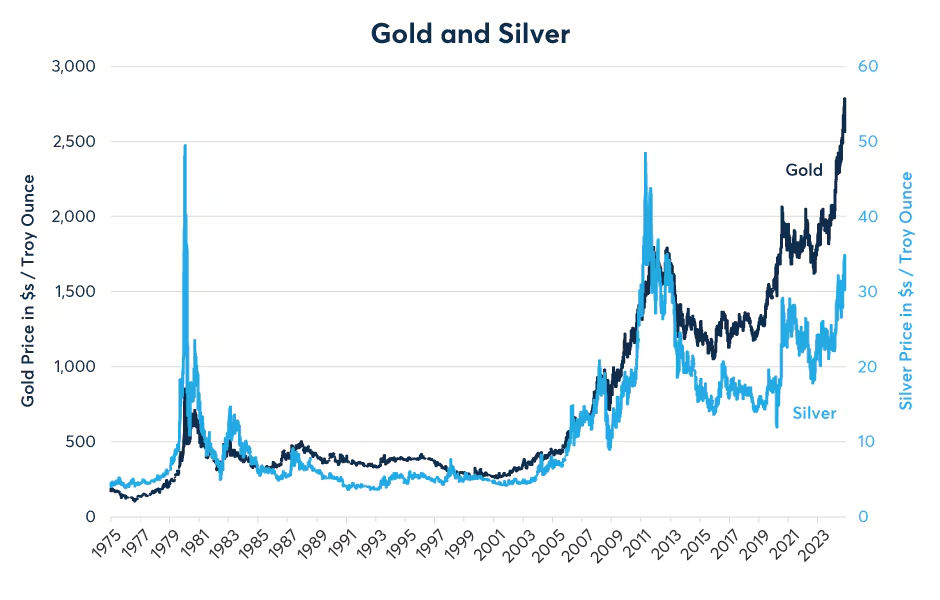

Vàng và bạc đã có những biến động đáng kể trong năm 2024, với vàng đạt mức đỉnh mọi thời đại trên 2,800 USD vào tháng 11, trong khi bạc chạm đỉnh năm 2013 . Tuy nhiên, biến động giá trên thị trường giao ngay và tương lai không tác động quá nhiều tới mức biến động hàm ý của các quyền chọn vàng và bạc. IV của cả quyền chọn vàng và bạc đều không thay đổi nhiều trong năm 2024, theo chỉ số CVOL của CME Group. Điều đó chỉ ra rằng biến động hàm ý đã giảm mạnh đối với cả hai kim loại trong đợt điều chỉnh giá sau bầu cử.

Giá vàng và bạc đạt đỉnh trước cuộc bầu cử. (Nguồn: Bloomberg Professional)

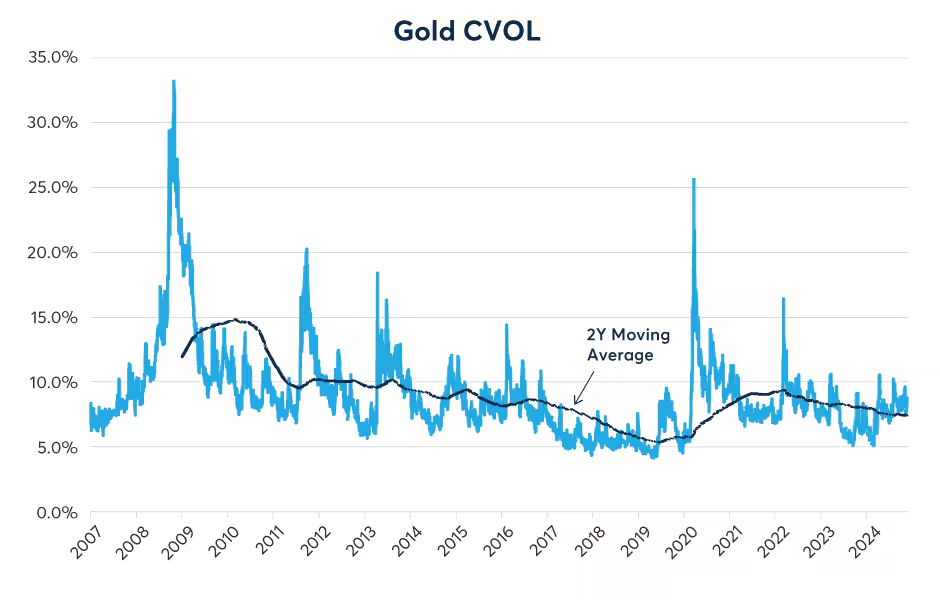

Mức IV của quyền chọn vàng ở ngưỡng trung bình đến thấp trong năm 2024. (Nguồn: QuikStrike, CME)

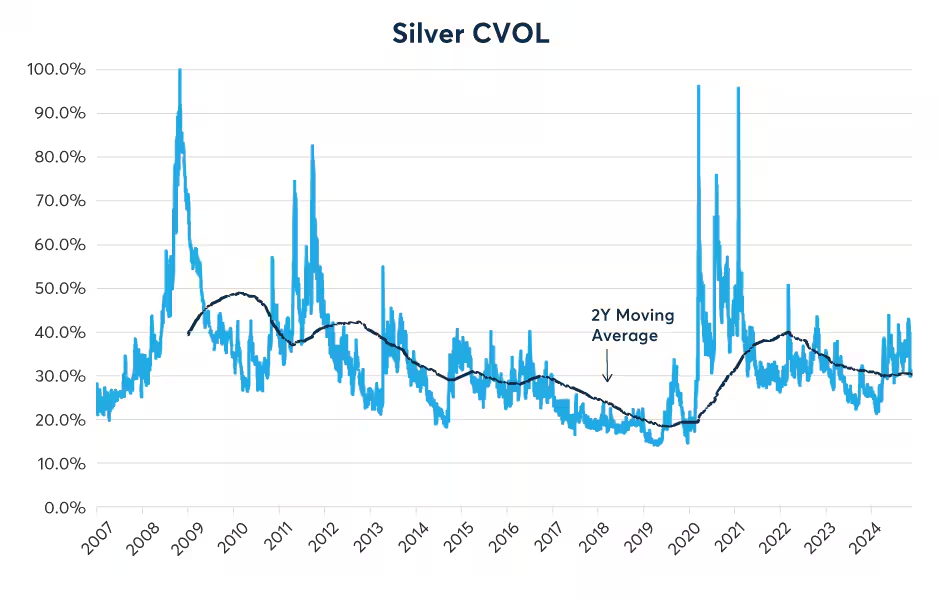

Mức IV của quyền chọn hợp đồng tương lai bạc cũng ở mức không cao. (Nguồn: QuikStrike, CME)

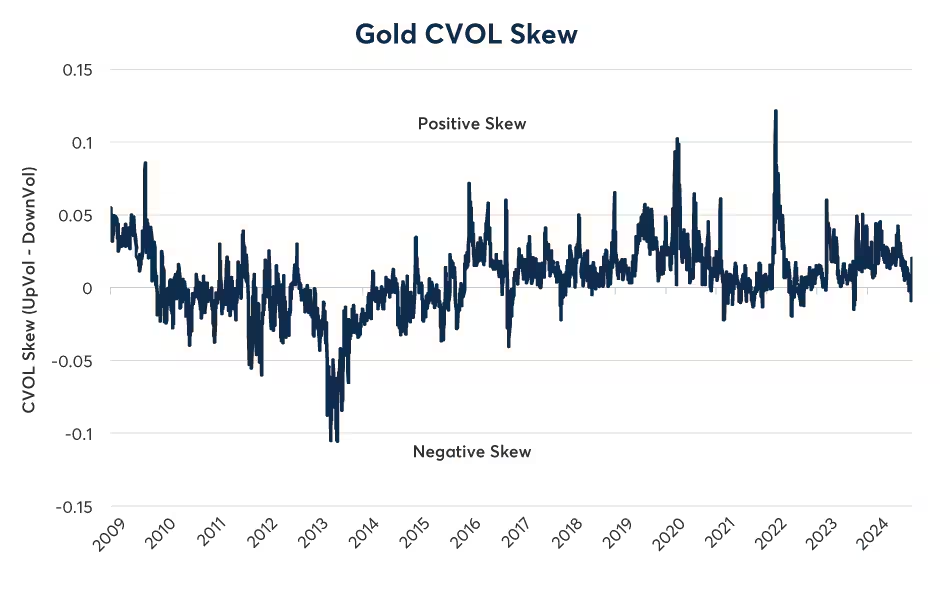

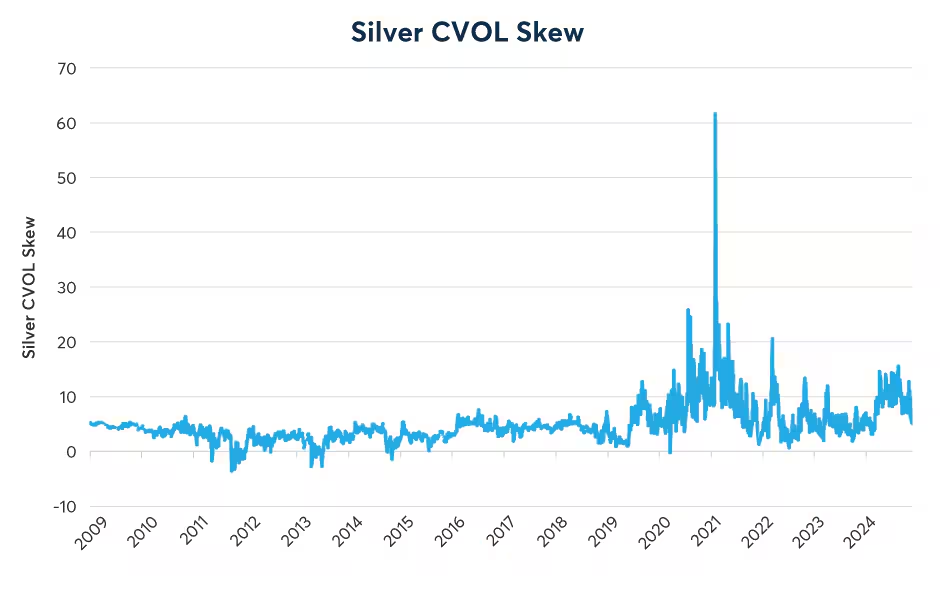

Trong các đợt bán tháo, độ lệch của phân phối IV trên các quyền chọn vàng và bạc, vốn đã dương vào đầu năm nay do các quyền chọn mua đang trong trạng thái Out-of-the-money (OTM) đắt hơn đáng kể so với các quyền chọn bán cùng trạng thái, đã quay trở lại mức trung lập.

Nhịp điều chỉnh sau cuộc bầu cử đã đưa độ lệch của quyền chọn vàng trở lại mức trung lập (Nguồn: QuikStrike, Bloomberg Professional)

Nhịp điều chỉnh sau cuộc bầu cử cũng làm giảm độ lệch dương của IV quyền chọn bạc. (Nguồn: QuikStrike , Bloomberg Professional, CME)

Dưới đây là dự báo của chúng tôi về một số yếu tố chính có thể tác động đến dữ liệu Biến động hàm ý của quyền chọn vàng và bạc trong năm 2025

Kỳ vọng lãi suất

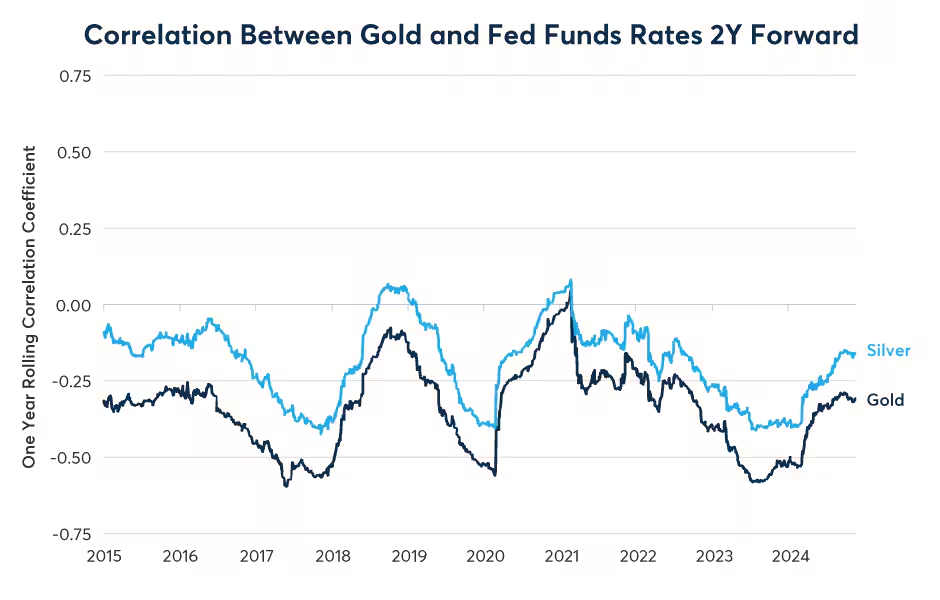

Giá vàng và bạc thường phản ứng tiêu cực với những thay đổi trong kỳ vọng lãi suất (Hình 6). Trong Quý 3, Thị trường đã thay đổi kỳ vọng, từ dự báo tương đối ít lần cắt giảm lãi suất, sang kỳ vọng Fed có thể sẽ hạ lãi suất xuống ngưỡng 2.75% từ mức trên 5% trước đó. Tuy nhiên trong Quý 4, kỳ vọng lãi suất đã đi theo xu hướng ngược lại và điều này có thể đã góp phần vào nhịp điều chỉnh của giá kim loại quý sau bầu cử. Động thái này diễn ra trong bối cảnh việc làm tăng trưởng vững chắc và lạm phát cơ bản cứng đầu, ở mức khoảng 3.3% trong sáu tháng qua và vẫn cao hơn nhiều so với mục tiêu lạm phát 2% của Fed.

Hệ số tương quan giữa Vàng/bạc và kỳ vọng về lãi suất điều hành của Fed (Nguồn: Bloomberg Professional, CME)

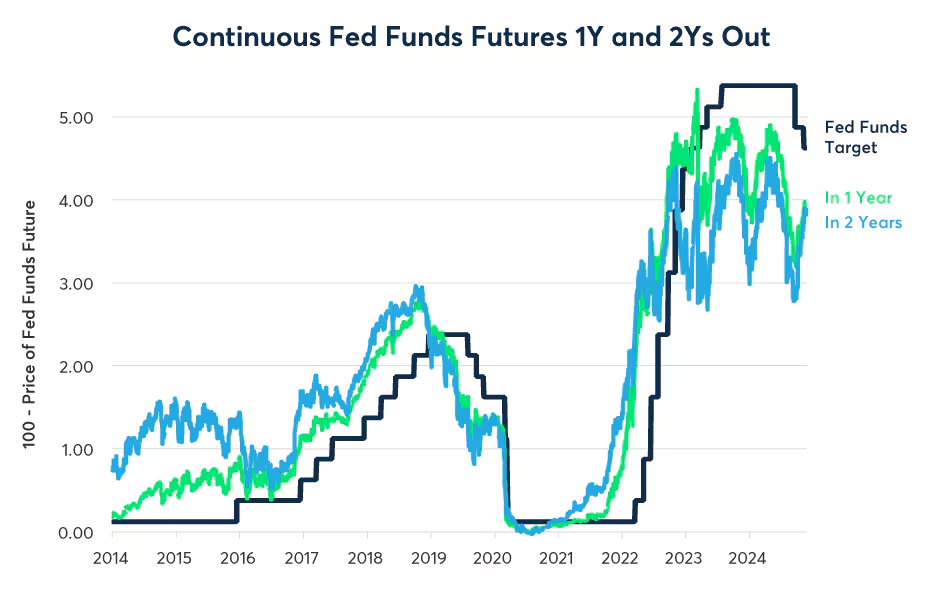

Kỳ vọng lãi suất của Fed biến động mạnh trong ba năm qua. (Nguồn: Bloomberg Professional, CME)

Đồng USD, Thuế quan và Biện pháp trừng phạt

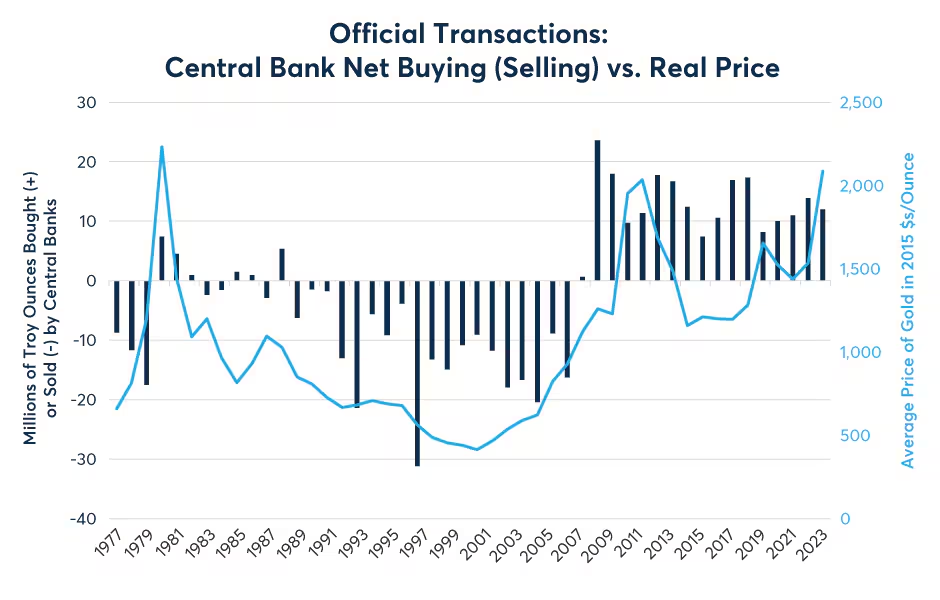

Mặc dù vàng và bạc thường được phân loại là hàng hóa, nhưng chúng cũng được coi là tài sản tiền tệ. Người nắm giữ vàng lớn nhất thế giới là Fed. Hơn nữa, sau khi bán ròng vàng từ năm 1982 đến năm 2007, các NHTW từ năm 2008 trở đi đã mua ròng vàng hàng năm và tốc độ mua của họ dường như đã tăng tốc vào năm 2024. Điều này cho chúng ta biết hai điều: thứ nhất, các NHTW coi vàng là một tài sản tiền tệ; và thứ hai, họ muốn tích lũy vàng hơn là dự trữ bằng các loại tiền tệ khác.

Các NHTW đã mua ròng vàng kể từ năm 2008. (Nguồn: CPM Group Gold Yearbook 2024, CME, Bloomberg Professional)

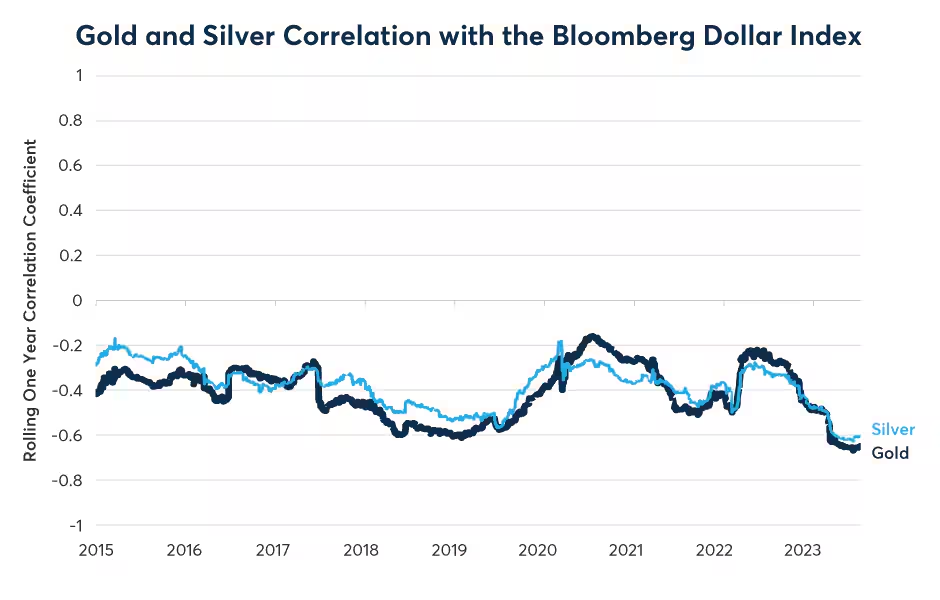

Vàng và bạc có xu hướng biến động trái chiều so với với đồng USD. Khi Chỉ số DXY tăng, giá vàng và bạc có xu hướng giảm. Kể từ đầu tháng 10, chỉ số DXY đã tăng 6.5%, một phần do dữ liệu kinh tế của Hoa Kỳ mạnh hơn và triển vọng về thuế quan tiềm năng. Thuế quan có thể là nguyên nhân làm đồng USD tăng giá, ít nhất là trong ngắn hạn, vì ba lý do:

- Thuế quan làm tăng doanh thu, có thể thu hẹp thâm hụt ngân sách hoặc được sử dụng để tài trợ cho việc cắt giảm thuế thu nhập doanh nghiệp hoặc cá nhân có thể thúc đẩy tăng trưởng năng suất. Tiền tệ có xu hướng phản ứng tích cực với việc giảm thâm hụt ngân sách của chính phủ.

- Tăng thuế quan cũng có thể thu hẹp thâm hụt thương mại của Hoa Kỳ bằng cách tăng giá hàng hóa nhập khẩu. Tiền tệ có xu hướng tăng giá khi thâm hụt thương mại giảm.

- Thuế quan cũng có thể làm tăng giá tiêu dùng và dẫn đến việc Fed ít cắt giảm lãi suất hơn. Tiền tệ có xu hướng vượt trội khi thị trường chuyển sang kỳ vọng lãi suất cao hơn.

Hệ số tương quan của vàng và bạc so với chỉ số DXY (Nguồn: Bloomberg Professional)

Vào năm 2018, khi Hoa Kỳ áp thuế đối với nhiều hàng hóa do Trung Quốc sản xuất, đồng USD đã tăng 10% so với đồng CNY. Ngoài ra, bất kỳ thay đổi tiềm năng nào trong các biện pháp trừng phạt đối với Nga đều có thể tác động đến USD và nhu cầu vàng.

Tất cả những điểm này tạo thành rủi ro biến động lớn đối với giá kim loại quý vào năm 2025. Không rõ liệu các chính sách thuế quan nào sẽ được thực hiện hay không và người ta không nên bỏ qua khả năng các quốc gia khác phản ứng với bất kỳ thuế quan nào của Hoa Kỳ bằng cách dựng lên rào cản thuế quan của riêng họ đối với hàng xuất khẩu của Hoa Kỳ. Hơn nữa, kết quả của cuộc chiến Nga-Ukraine và các biện pháp trừng phạt liên quan vẫn còn rất khó lường.

Cũng cần chỉ ra rằng sự kết hợp của thâm hụt ngân sách lớn và lãi suất giảm có thể giữ giá kim loại quý ở mức cao vào năm 2025. Tại Hoa Kỳ, thâm hụt ngân sách đang ở mức 7% GDP. Con số này gần tương tự ở Ý và gần bằng ở Trung Quốc, Pháp, Nhật Bản, Tây Ban Nha và Vương quốc Anh. Hơn nữa, ngoài Brazil và Nhật Bản, hầu hết các NHTW đang cắt giảm lãi suất. Sự kết hợp của thâm hụt ngân sách lớn và lãi suất giảm có thể làm tăng sức hấp dẫn của các tài sản cứng như vàng, bạc và tiền điện tử trong tương lai, có khả năng tạo ra các xu hướng mạnh mẽ có thể bị điều chỉnh giảm mạnh. Trong môi trường này, sự ra đời của các quyền chọn hàng tuần trên vàng và bạc cũng có thể mang lại cho các nhà giao dịch trên các thị trường này sự linh hoạt hơn cho nhu cầu phòng ngừa rủi ro của họ.

CME Group

")

: Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ")

: Cổ phiếu toàn cầu - Động lực tăng trưởng từ lợi nhuận")