Báo cáo Kinh tế tuần 2 tháng 1 của Well Fargo (Phần 2)

Tuấn Hưng

Junior Analyst

Tiếp nối phần 1 của Báo cáo Kinh tế tuần 2 tháng 1 của Well Fargo, phần 2 sẽ mang đến cho độc giả những nhận định của chuyên gia về triển vọng lãi suất, thị trường tín dụng và dân số tại Hoa Kỳ.

Cập nhật tình hình lãi suất Hoa Kỳ

Cắt giảm lãi suất nhưng lợi suất cao hơn

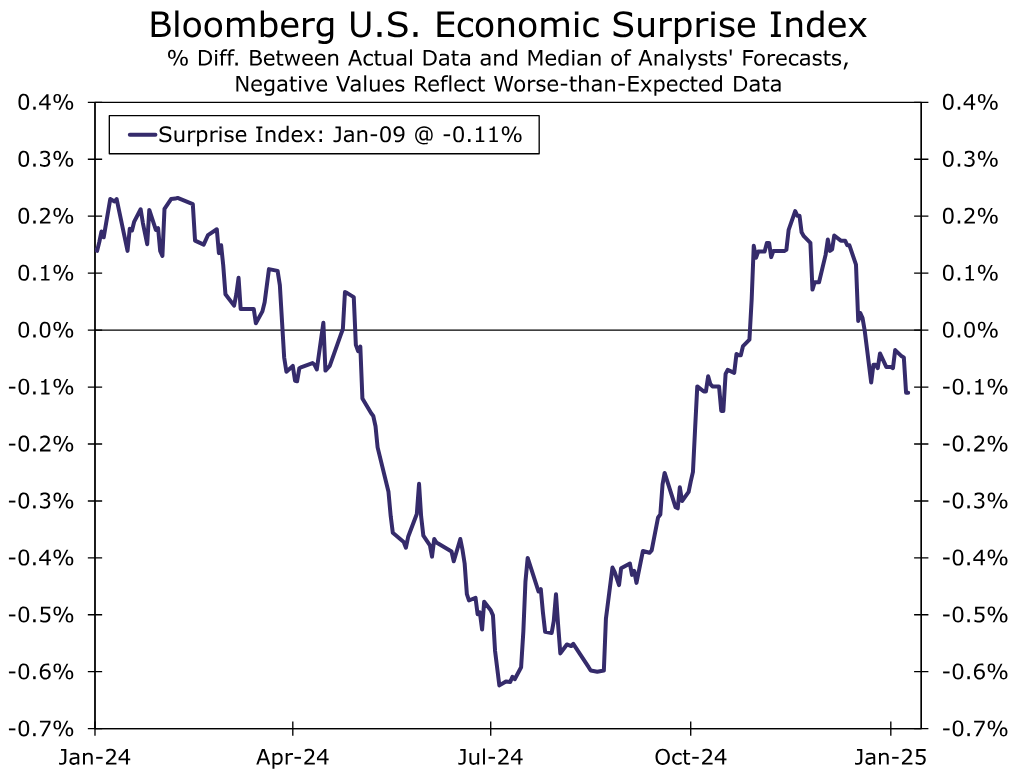

Khi thị trường Hoa Kỳ đóng cửa vào ngày 17 tháng 9, lợi suất trái phiếu kho bạc kỳ hạn 10 năm là 3.65%. Ngày hôm sau, FOMC thông báo rằng họ sẽ giảm lãi suất Fed 50 điểm cơ bản, đây là lần cắt giảm lãi suất đầu tiên của ngân hàng trung ương kể từ năm 2020. Kể từ đó, FOMC đã cắt giảm lãi suất Fed thêm 50 điểm cơ bản, nhưng lợi suất trái phiếu chính phủ kỳ hạn 10 năm lại tăng cao hơn khoảng 100 điểm cơ bản ở mức 4.72%. Điều gì đã xảy ra?

Một câu trả lời có thể được tìm thấy trong cách thị trường nhìn nhận lộ trình chính sách cho năm 2025. Quay trở lại tháng 9, thị trường hợp đồng tương lai ngụ ý rằng lãi suất Fed sẽ ở mức dưới 3% vào cuối năm 2025. Ngày nay, thị trường kỳ vọng lãi suất chính sách sẽ ở mức gần 4% vào cuối năm. Dữ liệu kinh tế mạnh hơn có thể đã đóng vai trò trong việc thay đổi những kỳ vọng đó. Một loạt dữ liệu kinh tế yếu hơn dự kiến trong suốt mùa hè, bao gồm tỷ lệ thất nghiệp tăng đáng lo ngại, tiếp theo là các báo cáo việc làm tốt hơn dự kiến và một loạt các số liệu lạm phát có phần đáng báo động. Chỉ số Bloomberg Economic Surprise gần mức thấp nhất trong năm vào cuối tháng 8 nhưng sau đó đã tăng trở lại mức cao nhất trong năm vào tháng 11.

Sự chủ động của Fed trước dữ liệu thị trường lao động xấu đi có lẽ cũng đóng vai trò trong việc tăng lãi suất dài hạn. Khi FOMC cắt giảm lãi suất 50 điểm cơ bản, ủy ban đã gửi một tín hiệu mạnh mẽ rằng họ sẽ hành động để chống lại thị trường lao động yếu đi ngay cả khi lạm phát vẫn cao hơn một chút so với mục tiêu của ngân hàng trung ương. Điều này đến lượt nó có thể trấn an các nhà đầu tư rằng, với sự hỗ trợ của ngân hàng trung ương, khả năng "hạ cánh cứng" đã giảm xuống và việc cắt giảm lãi suất ngày hôm nay sẽ giúp giảm rủi ro cắt giảm lãi suất thậm chí còn lớn hơn trong tương lai.

Cuối cùng, động thái của lợi suất trái phiếu chính phủ kỳ hạn 10 năm có lẽ không chỉ là cho thấy kỳ vọng về lộ trình lãi suất Fed. Lãi suất dài hạn là một hàm số của kỳ vọng về lãi suất ngắn hạn theo thời gian cũng như mức premium đi kèm với việc gửi tiền trong một thời gian dài. Hầu hết các ước tính về mức premium đã tăng trong những tháng gần đây. Với sự không chắc chắn về triển vọng chính sách kinh tế trong vài năm tới khi Quốc hội và chính quyền mới nhậm chức, thì việc các nhà đầu tư yêu cầu mức lợi suất cao hơn một chút để bù đắp cho triển vọng u ám đang ở phía trước là điều dễ hiểu.

Hình 1: Chỉ số Economic Surprise Index của Bloomberg

Cập nhật về thị trường tín dụng

Khoảng cách vẫn tồn tại trong giá trị tài sản ròng của hộ gia đình

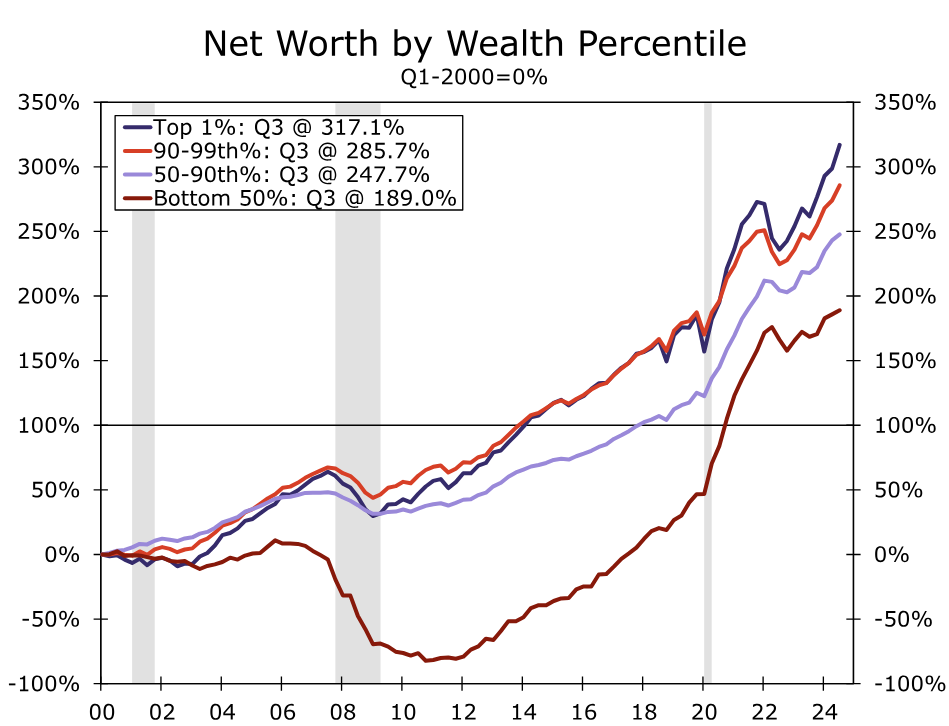

Cục Dự trữ Liên bang gần đây đã công bố Phân phối Tài khoản tài chính quý 3 năm 2024, cung cấp cái nhìn sâu hơn về cách phân bổ tổng giá trị tài sản ròng của hộ gia đình trên toàn bộ phổ thu nhập và tài sản. Tổng giá trị tài sản ròng của hộ gia đình đã tăng 4.61 nghìn tỷ USD trong quý 3. Các hộ gia đình ở phân vị thứ 90 chiếm khoảng 85% mức tăng giá trị tài sản ròng tổng hợp, khoảng 78% mức tăng này là do cổ phiếu công ty và cổ phiếu quỹ tương hỗ. Mặc dù giá trị tài sản ròng có xu hướng tăng trong những năm gần đây đối với tất cả các hộ gia đình, nhưng khoảng cách vẫn tồn tại. Khi xem xét sâu hơn, chúng ta thấy rằng các hộ gia đình ở dưới cùng của phân phối tài sản có nhiều lỗ hổng hơn, dẫn đến mức tăng nhỏ hơn trong giá trị tài sản ròng của họ.

Hình 2: Giá trị tài sản ròng theo phân vị

Phần lớn khoảng cách về giá trị tài sản ròng nằm ở sự khác biệt trong phân bổ tài sản. Đối với các hộ gia đình nằm trong top 10% phân bổ tài sản, phần lớn tài sản của họ phân bổ vào cổ phiếu doanh nghiệp và cổ phiếu quỹ tương hỗ, vốn đã chứng kiến sự gia tăng đáng kể trong vài quý qua với việc chỉ số S&P 500 tăng khoảng 27% trong năm qua. Trong khi đó, hầu hết tài sản của 90% phân bổ tài sản thấp hơn phân bổ vào bất động sản.

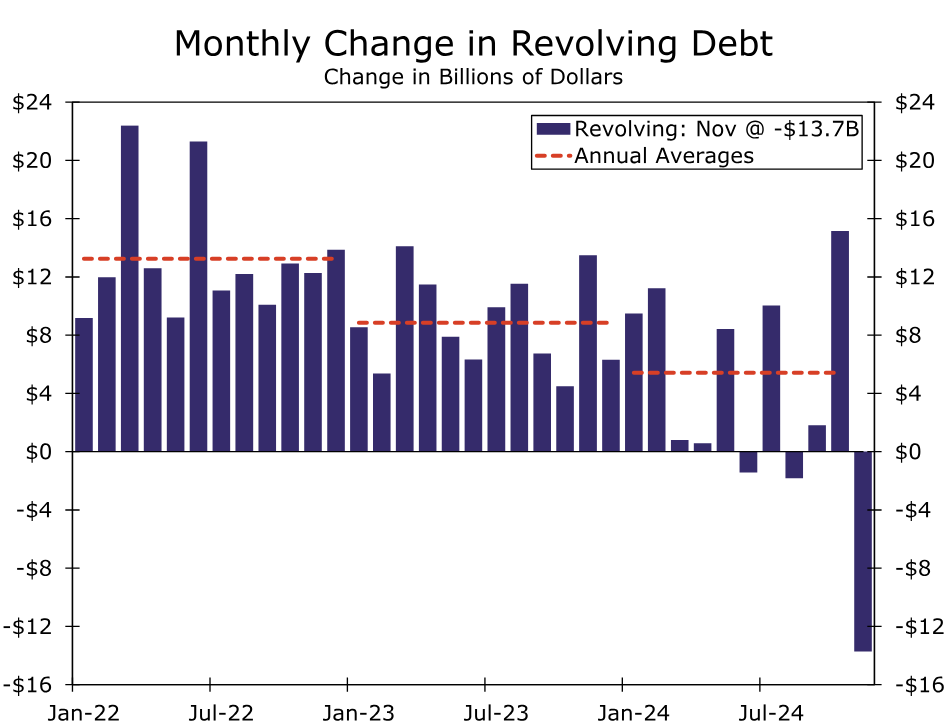

Tất cả các nhóm tài sản cũng chứng kiến sự gia tăng trong các khoản nợ phải trả chưa thanh toán của họ, ngoại trừ 1% hàng đầu. Phần lớn sự gia tăng trong các khoản nợ phải trả là do sự gia tăng trong các khoản thế chấp nhà ở, tăng 100 tỷ USD trong quý. Tín dụng tiêu dùng cũng chứng kiến sự gia tăng, chủ yếu đối với các hộ gia đình nằm trong nhóm 50% dưới cùng. Tín dụng tiêu dùng luân chuyển, chủ yếu bao gồm thẻ tín dụng, đã tăng với tốc độ nhanh chóng trong chu kỳ này, nhưng tốc độ vay đã chậm lại mạnh trong năm qua. Vào tháng 11, nợ luân chuyển đã giảm 13.7 tỷ USD, mức giảm lớn nhất kể từ đầu đại dịch. Sự suy giảm đột ngột này đã làm giảm mức tăng trung bình hàng tháng của nợ luân chuyển xuống còn 3.7 tỷ USD tính đến thời điểm hiện tại; so với mức 9.1 tỷ đô la trong cùng kỳ năm 2023.

Hình 3: Thay đổi luân chuyển nợ hàng tháng

Mặc dù người tiêu dùng có thể vay ít hơn theo các điều khoản ngang bằng, tín dụng tiêu dùng vẫn chiếm một phần đáng kể trong tổng số nợ phải trả, đặc biệt là đối với những người tiêu dùng trong 50% dưới cùng của phân phối tài sản. Trong quý 3, tín dụng tiêu dùng chiếm 43% tổng số nợ phải trả của các hộ gia đình trong ngưỡng này. Để so sánh, nó chiếm một phần tư tổng số nợ phải trả của 0.1% hộ gia đình trên cùng. Fed bắt đầu chu kỳ nới lỏng vào tháng 9, nhưng lãi suất trung bình hàng năm đối với thẻ tín dụng vẫn ở mức cao, đạt mức đỉnh mới là 21.8% trong quý 3. Chi phí trả nợ cao gây áp lực nặng nề lên các hộ gia đình có thu nhập thấp vì nó chiếm tỷ lệ phần trăm cao hơn trong tiền lương của họ.

Chủ đề nóng trong tuần

Nhập cư đã thúc đẩy tăng trưởng dân số trong năm 2024

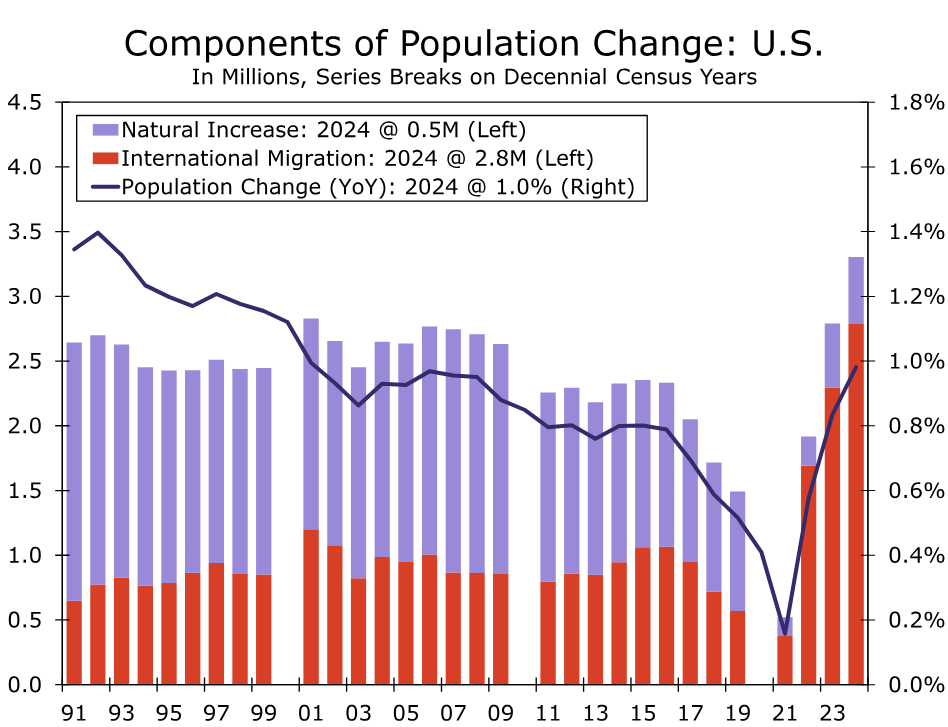

Dân số Hoa Kỳ tăng 1.0% vào năm 2024. Ngoại trừ năm 2020, khi tăng trưởng dân số bị phóng đại do là năm điều tra dân số theo chu kỳ mười năm một lần, đây là tốc độ mở rộng nhanh nhất trong hơn hai thập kỷ. Ước tính tăng trưởng dân số cũng được điều chỉnh cao hơn cho năm 2022 và 2023, tăng lên lần lượt là 0.6% và 0.8%.

Sự gia tăng dân số không phải do sự cải thiện về nhân khẩu học của Hoa Kỳ. Tăng trưởng dân số tự nhiên của đất nước, tức là tổng số ca sinh trừ đi số ca tử vong, đã cải thiện đôi chút vào năm 2024 nhưng vẫn ở mức thấp so với mức trước đại dịch. Hơn nữa, khoảng một phần ba số tiểu bang (17) ghi nhận số ca tử vong nhiều hơn số ca sinh, dẫn đầu là Pennsylvania, Tây Virginia và Florida. Giống như hầu hết các nền kinh tế phát triển, tăng trưởng dân số tự nhiên có khả năng sẽ chậm lại hơn nữa trong những năm tới. Văn phòng Ngân sách Quốc hội dự đoán rằng dân số già hóa và tỷ lệ sinh chậm lại sẽ bắt đầu gây ra sự suy giảm hoàn toàn trong dân số tự nhiên vào năm 2040.

Thay vào đó, nhập cư đã thúc đẩy phần lớn sự gia tăng dân số vào năm ngoái. Hoa Kỳ đã ghi nhận mức tăng ròng 2.8 triệu người di cư quốc tế vào năm 2024. Đây không chỉ là mức tăng hàng năm cao nhất trong các hồ sơ kể từ năm 1991 mà còn đánh dấu mức tăng 221% so với mức tăng trung bình hàng năm từ năm 2011 đến năm 2019. Đông Bắc và Nam ghi nhận tỷ lệ di cư quốc tế cao nhất khi hơn 50% tất cả cư dân mới sinh ra ở nước ngoài chuyển đến chỉ năm tiểu bang: Florida, California, Texas, New York và New Jersey. Dữ liệu này tương ứng với Bộ Thống kê Lao động cho thấy những cá nhân sinh ra ở nước ngoài chịu trách nhiệm cho phần lớn sự gia tăng lực lượng lao động trong năm qua. Các chính sách nhập cư hạn chế hơn có thể thúc đẩy tốc độ tăng trưởng lực lượng lao động chậm lại trong những năm tới.

Hình 4: Các thành phần của sự thay đổi dân số Hoa Kỳ

Well Fargo

")

")