Kỳ vọng chính trị của ông Macron liệu có trở thành hiện thực và nhìn lại số liệu kinh tế Mỹ vừa qua

Nguyễn Phương Anh

Junior Analyst

Tổng thống Pháp Emmanuel Macron đã giải tán quốc hội và kêu gọi bầu cử quốc hội, sau khi thăm dò hậu bầu cử vào Nghị viện châu Âu cho thấy các đảng cực hữu ở Pháp dành chiến thắng quan trọng. Ông Macron cho rằng kết quả bầu cử không tốt “cho các đảng đang bảo vệ châu Âu. Tổng thống Pháp có thể hy vọng rằng cử tri sẽ lo ngại trước những phản ứng cứng rắn của cả bên cánh tả lẫn cánh hữu hơn cả ông trong cuộc bầu cử sớm. Thị trường cũng ngán ngẩm trước bối cảnh này.

Căng thẳng trên thị trường & bầu cử tại các quốc gia phát triển

Các cuộc bầu cử gần đây ở ba nền kinh tế lớn mới nổi - Ấn Độ, Mexico và Nam Phi - đã tiếp tục giúp các đảng cầm quyền duy trì vị thế, nhưng ngạc nhiên thay, mỗi cuộc bầu cử đều khiến cho thị trường sập. Câu chuyện tái diễn ở cả các quốc gia phát triển. Liên minh châu Âu (EU) đã đi bỏ phiếu vào Chủ nhật để bầu ra các thành viên mới của Nghị viện châu Âu (EP). Đảng Nhân dân châu Âu trung hữu vẫn sẽ là nhóm có nhiều số ghế nhất. David Roche từ Independent Strategy cho biết: “Trung tâm chính trị của EU đã được bảo toàn. Liên minh cai trị thân châu Âu (bao gồm cả các đảng viên Đảng Dân chủ Xã hội và những người theo chủ nghĩa tự do) tương tự sẽ chiếm đa số trong Nghị viện EU. Đây sẽ là một tín hiệu tốt cho tài sản của EU.”

Tuy nhiên, tín hiệu này phản ánh thực trạng khác nhau ở các khu vực. Cánh hữu dân tuý thất bại ở Ba Lan, Phần Lan, Hà Lan, và Thuỵ Điển. Nhưng tại Pháp và Đức, các đảng trung tả và trung tả đương nhiệm của Tổng thống Emmanuel Macron và Thủ tướng Olaf Scholz đã bị các đảng cực hữu - Đảng Mặt trận Quốc gia (RN) ở Pháp và Đảng Sự lựa chọn vì Đức (AfD) đánh bại. Đảng Dân chủ Xã hội của Scholz thậm chí còn tụt xuống vị trí thứ ba. Tại Pháp, nơi đảng của Macron nhận được chưa đến một nửa số phiếu bầu trong Đảng RN của Marine Le Pen, Tổng thống đã mạo hiểm giải tán Quốc hội và kêu gọi các cuộc bầu cử sẽ diễn ra thành 2 vòng vào Chủ nhật trước và sau khi Vương quốc Anh chọn Viện Bình dân mới vào ngày 04/07. Nếu mọi thứ rơi vào viễn cảnh bất lợi cho Macron, ông sẽ phải dành 3 năm cuối cùng trong nhiệm kỳ “chung sống" với cơ pháp lập pháp do Le Pen thống trị.

Cuộc nổi dậy của những người theo chủ nghĩa dân tuý cánh hữu đáng sợ đến mức nào? Kinh nghiệm của Giorgia Meloni ở Ý, người sau 20 tháng nắm quyền đã củng cố thị trường tài chính, hay kinh nghiệm 4 năm trong nhiệm kỳ đầu tiên của Donald Trump ở Mỹ khi các tài sản tài chính hoạt động ổn thoả cho đến khi xảy ra đại dịch, cho thấy các khoản đầu tư có thể duy trì một cách yên ổn ngay cả dưới thời kỳ cai trị của chủ nghĩa dân tuý. Bối cảnh nay đã khác, nước Pháp đang ở trong tình thế bất ổn.

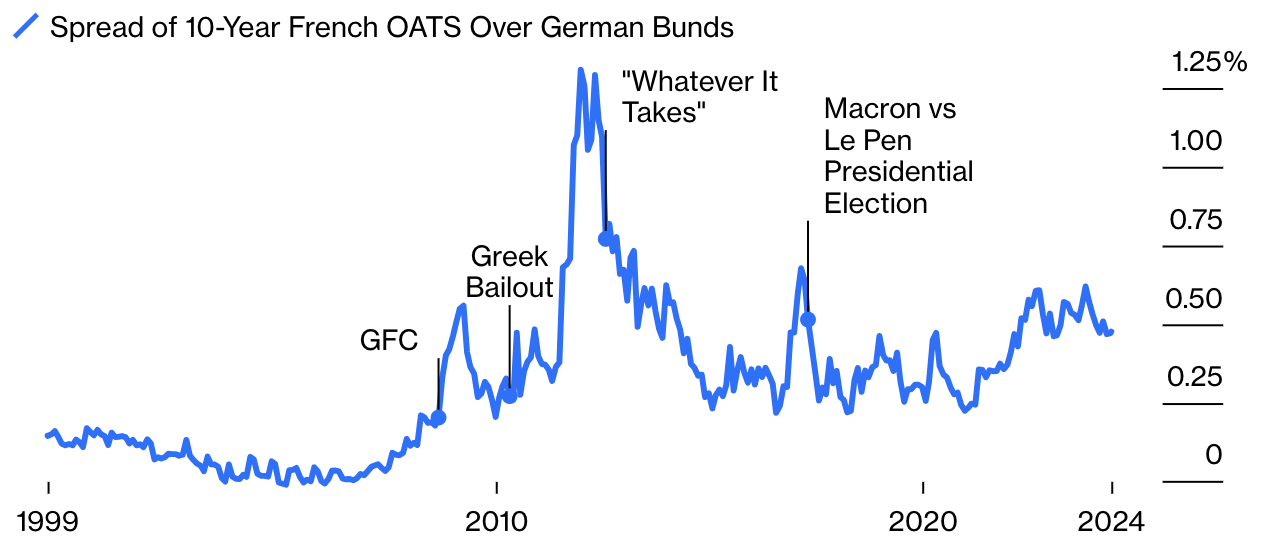

Trước đây, sự chênh lệch giữa lãi suất trái phiếu Pháp và lãi suất trái phiếu của Đức không quá đáng kể. Người ta cho rằng không có sự khác biệt giữa chúng. Tuy nhiên, tình hình đã thay đổi sau cuộc khủng hoảng nợ công tại khu vực đồng Euro. Có thời điểm, các nhà quản lý quỹ phòng hộ đã nhiệt tình đặt cược rằng Pháp sẽ theo chân Hy Lạp, Ireland và Bồ Đào Nha để nhận gói cứu trợ. Thông tin này được lắng xuống sau khi ECB hứa sẽ làm “mọi điều cấp thiết” để cứu đồng Euro. Thế nhưng, có một sự chênh lệch lớn xảy ra vào đầu năm 2017, khi Le Pen dường như đã có cơ hội để đánh bại Macron trong cuộc đua trở thành Tổng thống. Trong những năm Macron “tại vị", mức chênh lệch đó chưa bao giờ trở lại mức bình thường cũ:

Những rủi ro chính trị của Pháp không biến mất

Nhận thức rủi ro tăng vọt trước cuộc tranh cử đầu tiên giữa Le Pen và Macron.

Nguồn: Bloomberg

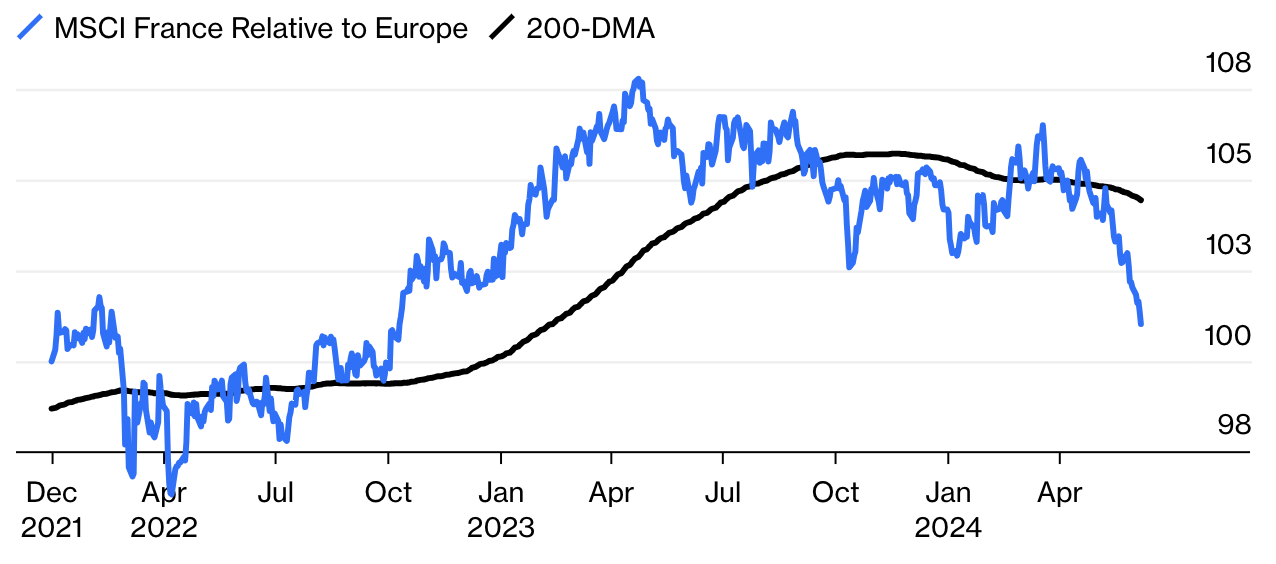

Đây là thời điểm rủi ro nhân đôi để Macron có thể hành động. Chỉ ngay tuần trước, Standard & Poor's đã hạ xếp hạng tín dụng quốc gia của Pháp, với lý do lo ngại về thâm hụt của quốc gia này. Thị trường chứng khoán Pháp cũng giảm mạnh trong năm nay; biểu đồ này cho thấy chỉ số MSCI của Pháp hoạt động như thế nào so với chỉ số MSCI châu Âu kể từ đầu năm 2022:

Zut Alors!

Chứng khoán Pháp giảm mạnh trong những tuần gần đây.

Nguồn: Bloomberg

Ghi chú: Rebased: 100 = 12/31/2021

Rủi ro này liệu có xứng đáng? Olivier Blanchard, cựu chuyên gia kinh tế trưởng của Quỹ Tiền tệ Quốc tế, cho biết việc kêu gọi bầu cử là quyết định sáng suốt: “Hoặc là sự không mạch lạc của chương trình Mặt trận Quốc gia (RN) sẽ trở nên rõ ràng trong chiến dịch tranh cử và nhận về thất bại. Hoặc là RN sẽ thắng, nắm quyền cai trị và nhanh chóng làm mọi thứ loạn xị ngậu. Trong bối cảnh này, ta sẽ chỉ có hai năm tồi tệ, so với 5 năm, nếu họ đắc cử năm 2027.”

Câu hỏi đặt ra là, liệu thị trường có thể gây ra khủng hoảng nếu một chính phủ cư xử thiếu mạch lạc và rơi vào rắc rối? Và trên thực tế, cũng có nguy cơ xảy ra thảm hoạ thực sự do hệ thống bầu cử gây ra. Ở Đức, một đảng cần 5% phiếu bầu toàn quốc trước khi có thể giành được ghế, một biện pháp đã ngăn chặn những kẻ cực đoan (so với Israel, nơi tỷ lệ tương đương là 1.5%, cho phép nhiều nhóm nhỏ lẻ gia nhập Knesset). Hệ thống hai vòng của Pháp nhấn mạnh vào việc lọt vào top 2 để giành quyền vào vòng bầu chọn.

Ảnh: Francois Lo Presti/AFP/Getty Images

Như trong cả hai cuộc bầu cử Tổng thống vừa qua, Macron có thể nghĩ tới cơ hội đánh bại Le Pen (hoặc đảng của bà, trong trường hợp này) trong cuộc đối đầu. Nhưng nếu các đảng cánh tả cứng rắn cùng liên minh, vòng thứ hai có thể dễ dàng chuyển thành cuộc cạnh tranh giữa lực lượng của Le Pen và lực lượng của nhà vận động cánh tả bền bỉ Jean-Luc Melenchon, và sự kết hợp không thể chấp nhận được giữa Đảng Xã hội và Đảng Xanh. Thị trường tài chính sẽ không thích điều này.

Tình hình chính trị tại Vương quốc Anh

Ở Anh, câu hỏi bất ngờ được đặt ra là liệu Đảng Bảo thủ đương nhiệm - đảng chính trị thành công nhất thế giới với bề dày 2 thế kỷ, có thể bị lu mờ bởi một thế lực đối thủ cánh hữu hay không? Cuộc nổi dậy chống lại tiến trình toàn cầu hoá và giới tinh hoa chính trị vẫn hoạt động tích cực ở Anh, cũng như bất kỳ nơi nào khác, ngay cả sau khi quốc gia này tách khỏi EU. Giờ đây, Nigel Farage, người dẫn đầu chiến dịch ủng hộ Brexit, đã trở lại với tư cách là lãnh đạo của Đảng Cải cách mới, đang thực hiện một cuộc tấn công trực diện vào phe Bảo thủ đang suy yếu.

Hệ thống tại Vương quốc Anh không cố gắng giữ cho cán cân cân bằng; ứng cử viên chiếm đa số ở bất kỳ ghế nào cũng sẽ trở thành nghị sĩ. Đó là một vấn đề đối với các đảng có sự ủng hộ rộng rãi nhưng hời hợt, chẳng hạn như Đảng Dân chủ Tự do, và là vấn đề lớn đối với các đảng như Đảng Dân tộc Scotland có sức mạnh tập trung. Cho đến nay, điều đó đã cản trở Farage, người chưa bao giờ được bầu làm nghị sĩ hoặc giành được một đội ngũ lớn ở Westminster. Nhưng nếu số phiếu bầu của Đảng Cải cách tăng khi Đảng Bảo thủ sụp đổ, khả năng cao mọi thứ sẽ bị đẩy đến cực hạn. Những rào cản đối với phe cực hữu ở Anh cao hơn những nơi khác, nhưng nếu được giải quyết, hệ thống chính trị có thể rộng mở hơn với họ. Điều này bổ sung thêm một yếu tố may rủi vô cùng khó đoán.

Tình trạng này một phần xuất phát từ vấn đề liên quan tới con người, những nhân tố mà thị trường khó có thể đánh giá. Vấn đề đối với đảng Bảo thủ hiện nay là Thủ tường Rishi Sunak không có khả năng làm tốt nhiệm vụ của mình. Tệ hơn nữa, người tiền nhiệm của ông, Liz Truss, cũng chẳng biết gì về chính trị. Tình cờ thay, cả hai đều có bằng về Triết học, Chính trị và Kinh tế từ Oxford, một chương trình được thiết kế dành cho các nhà lãnh đạo thế hệ mới. Công chúng hẳn sẽ không có nhiều thiện cảm với giới cầm quyền của Anh và sẽ cân nhắc khi đánh giá mọi người qua thành tích học tập của họ. (Tình cờ thay, Farage không học đại học mà đi làm luôn ở vị trí buôn bán hàng hoá - mặc dù ông ta cũng đã theo học tại một trường trung học danh tiếng đắt đỏ.)

Đôi khi, những vấn đề đao to búa lớn và ý thức hệ không quá quan trọng bằng năng lực thực tiễn. Những nỗ lực của Sunak để giải thích quyết định dở đến khó tin của ông khi không ở lại Normandy để dự lễ kỷ niệm quốc tế về D-Day không thành, cũng như việc Truss không thể giải trình được các đề xuất của bà về việc cắt giảm thuế không được tài trợ, đã nhanh chóng làm ảnh hưởng đến thị trường trái phiếu mạ vàng và chức vụ Thủ tướng của bà.

Sunak hiện phải đối mặt với những đồn đoán rằng Đảng Bảo thủ sẽ cố gắng sa thải ông từ nay cho tới cuộc bầu cử (một động thái dường như không thể thực hiện được theo Hiến pháp). Đó là bởi ông ta, giống như Truss, được coi là không đủ năng lực để thực hiện nhiệm vụ. Những thay đổi lớn có thể xuất phát từ sai lầm của đảng trong việc liên tiếp đề cử hai chính trị gia không phù hợp. Một nước Anh, nơi cánh hữu được lãnh đạo bởi một người như Farage - Brexit vẫn chưa tả cổ tức cho Vương quốc Anh - sẽ là một nơi rất khác và có những đề xuất đầu tư rất khác.

Dựa vào dữ liệu

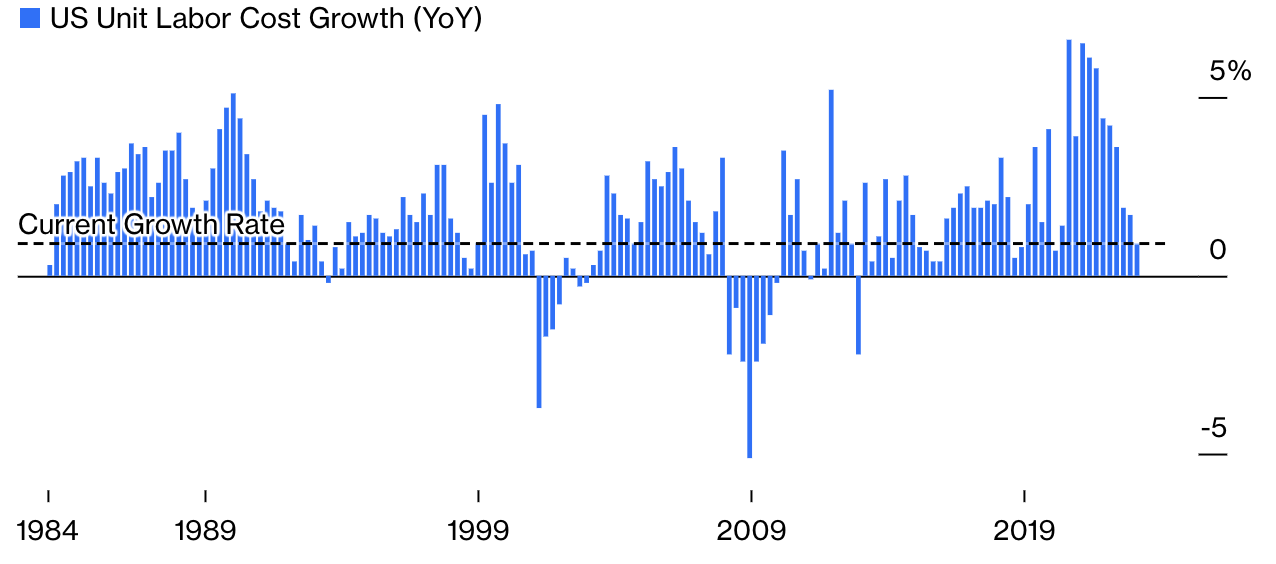

Ở Mỹ, vấn đề trung tâm trong kinh tế vĩ mô của thị trường lao động vẫn chưa thể làm rõ. Tuần trước, dữ liệu tiêu chuẩn đã được mọi người tải và sử dụng để bắt đầu công việc trong tháng. Những con số cho thấy lĩnh vực sản xuất đang suy yếu, số lượng việc làm còn trống giảm, và chi phí lao động trên đơn vị tăng giảm đều, phù hợp với nhận định rằng lãi suất cao hơn của Fed cuối cùng đã bắt đầu có tác động đến việc làm. Điều đó sẽ làm giảm áp lực lạm phát, và chính xác là những gì Fed muốn thấy, đặc biệt là dữ liệu về chi phí đơn vị lao động.

Chi phí việc làm đang được kiểm soát

Sau khi tăng mạnh vào năm 2021 và 2022, tốc độ tăng trưởng chi phí lao động đã quay trở lại trong dài hạn.

Nguồn: Bloomberg

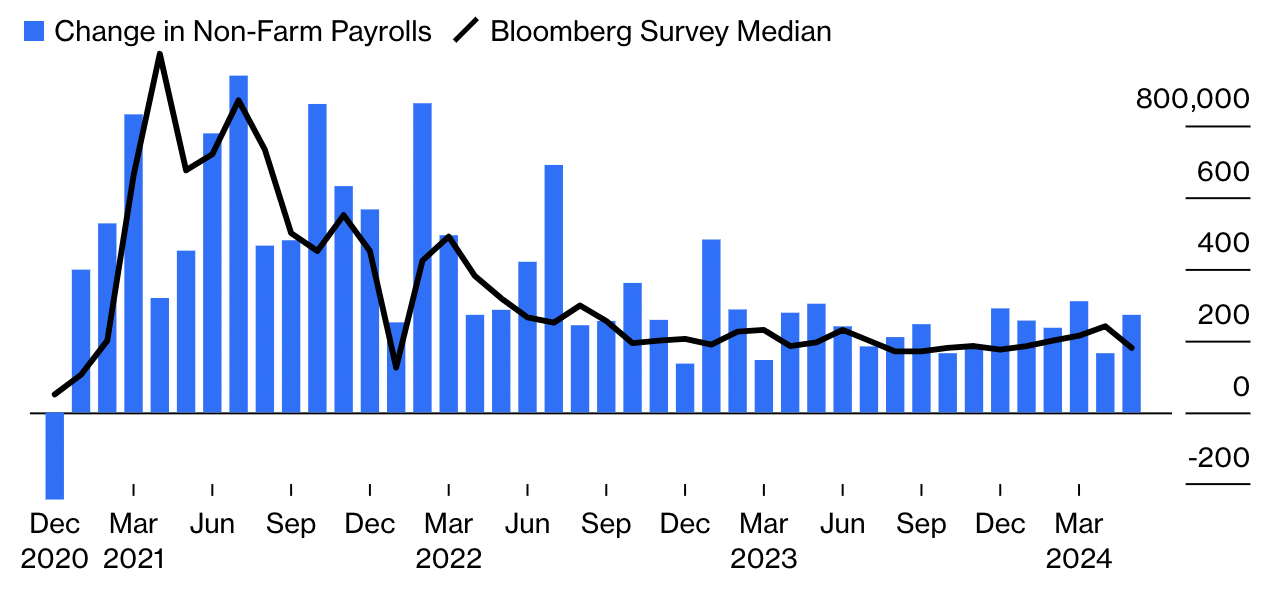

Ước tính về bảng lương khu vực tư nhân do nhóm xử lý bảng lương ADP đưa ra cũng cho thấy thị trường lao động đang lắng lại. Sau đó là thông báo hôm thứ Sáu về bảng lương phi nông nghiệp cho tháng 5, cho thấy số người có việc làm đã tăng nhiều hơn cả con số cao nhất được ước tính:

Bảng lương phi mã

Dữ liệu chính thức vẫn không cho thấy bất kỳ điểm yếu đáng kể nào của thị trường lao động Mỹ.

Nguồn: Bloomberg

Hơn nữa, tốc độ tăng thu nhập trung bình hàng tuần tăng nhẹ. Dữ liệu bảng lương phi nông nghiệp thường được biết tới là có thể chỉnh sửa, như Jonathan Levin đã chỉ ra cho Bloomberg Opinion, và sự tương phản với tỷ lệ thất nghiệp chính thức, được tổng hợp bởi một quy trình khác, tăng lên 4%, cho thấy tình hình việc làm u ám ra sao. Trong khi đó, đây là điều đã từng xảy ra với lãi suất trái phiếu kho bạc kỳ hạn 10 năm vào tuần trước. Fed có thể phụ thuộc vào dữ liệu, thị trường Kho bạc cũng vậy;

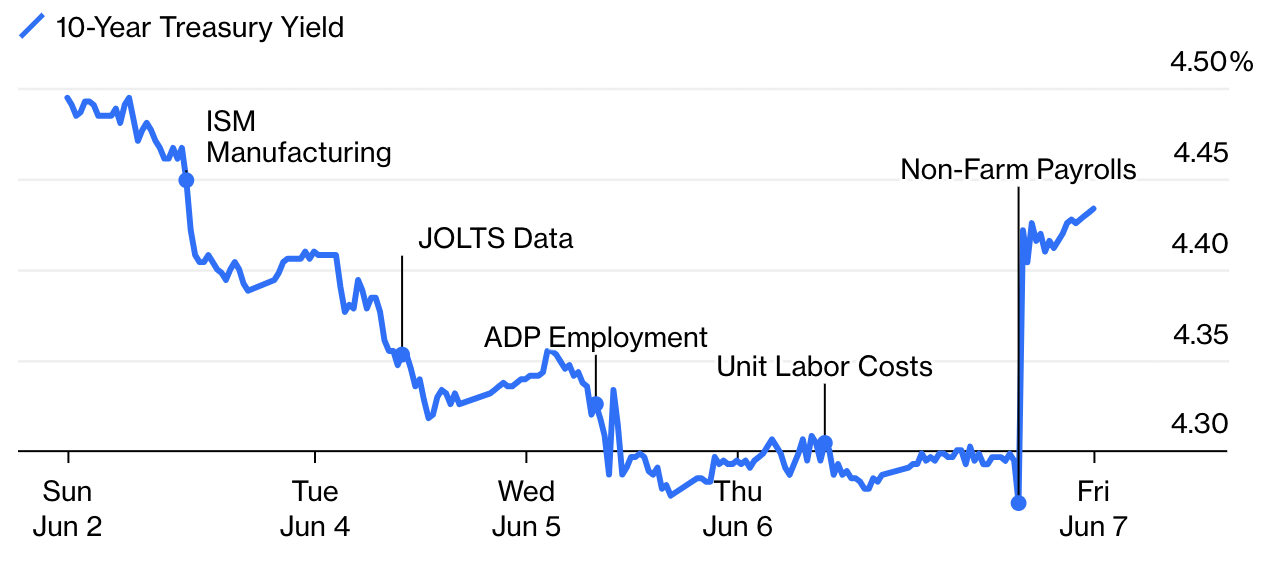

Trái phiếu phụ thuộc vào dữ liệu

Câu chuyện về sự suy thoái của thị trường lao động dần dần được duy trì và sau đó đảo ngược.

Nguồn: Bloomberg

Với mức cắt giảm thực tế trên bảng, trọng tâm sẽ là các dấu chấm (dots), điều này có thể bị ảnh hưởng bởi dữ liệu lạm phát. Nếu lạm phát cơ bản giảm hơn nữa trong tháng 5, từ mức thấp nhất trong 3 năm là 3.6% trong tháng 4, điều đó sẽ giúp FOMC tự tin hơn. Nếu điều đó xảy ra, Mansoor Mohi-Uddin, chuyên gia kinh tế trưởng tại Ngân hàng Singapore, cho biết ông kỳ vọng FOMC “sẽ vẫn chứng kiến việc cắt giảm lãi suất trong năm nay, nhưng giảm dự báo của họ từ ba xuống còn hai lần, giống như quan điểm của chúng tôi về tình hình năm 2024.”

Bloomberg