Kỳ vọng của thị trường về các chu kỳ nới lỏng của Fed trong quá khứ

Kiều Hồng Minh

Junior Analyst

Một tháng trước khi Fed nới lỏng và thắt chặt chính sách, thị trường lãi suất có xu hướng đánh giá thấp động thái của NHTW này.

Tại cuộc họp ngày 31/07, Fed đã phát đi tín hiệu cắt giảm lãi suất vào tháng 9, được củng cố bởi bài phát biểu của Chủ tịch Fed Jerome Powell tại hội nghị Jackson Hole vào tháng 8. Một đợt bán tháo sau đó trên thị trường chứng khoán đến từ những dữ liệu kinh tế yếu kém của Mỹ đã khiến các nhà giao định giá Fed sẽ nới lỏng lãi suất khoảng 225-250 điểm cơ bản (bps) trong hai năm tới. Những kỳ vọng như vậy có thể thay đổi nhanh chóng. Trong hai năm qua, kỳ vọng của nhà đầu tư về mức độ biến động của lãi điều hành trong hai năm tới đã dao động từ mức thấp 2.75% lên 4.75%.

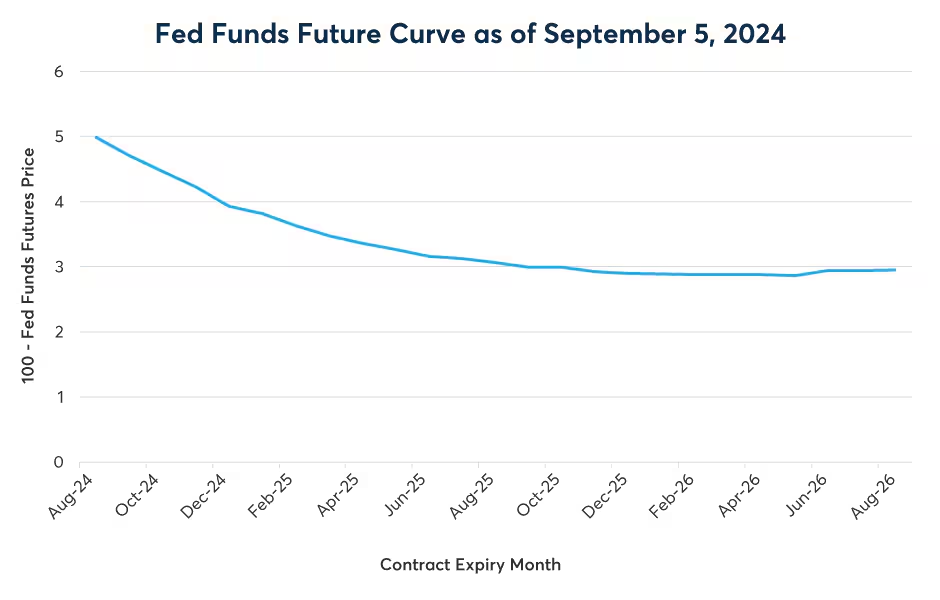

Dự báo về lộ trình lãi suất của Fed (Nguồn: Bloomberg Professional)

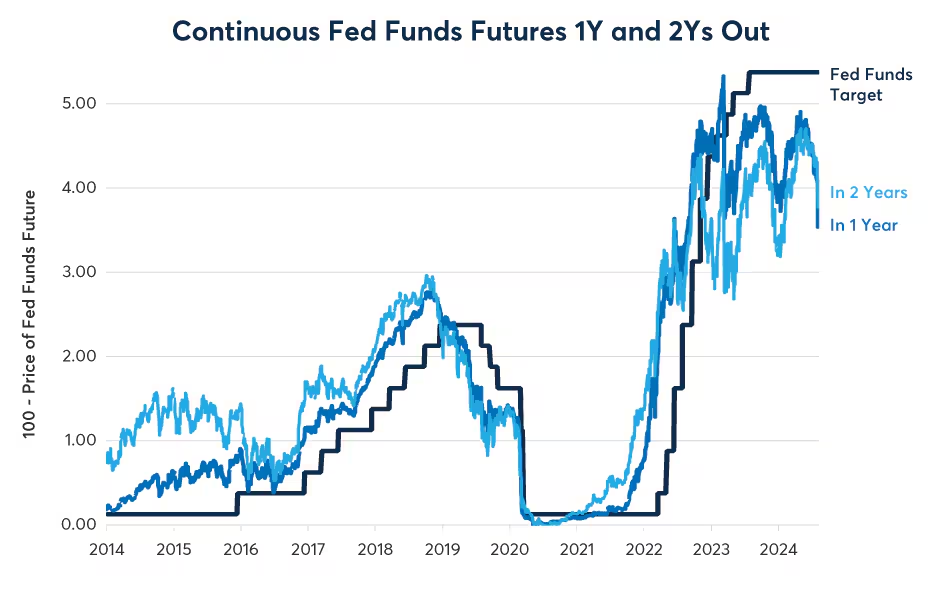

Biến động trong kỳ vọng lãi suất và lộ trình lãi suất thực tế của Fed (Nguồn: Bloomberg Professional)

Với kỳ vọng hiện tại của thị trường và quan điểm của Fed, hãy nhìn lại bốn thập kỷ qua để xem các nhà đầu tư đã kỳ vọng ra sao trong một tháng trước khi bắt đầu chu kỳ nới lỏng so với lộ trình chính sách thực sự của NHTW này. Phân tích này là phần tiếp theo của nghiên cứu trước đó từ tháng 02/2022 về thắt chặt chính sách tiền tệ, khi chúng tôi nhận thấy rằng từ năm 1994 đến năm 2019, các nhà đầu tư ban đầu đã đánh giá thấp mức thắt chặt thực tế (từ 75 đến 175 bps) trong bốn đợt tăng lãi suất khác nhau.

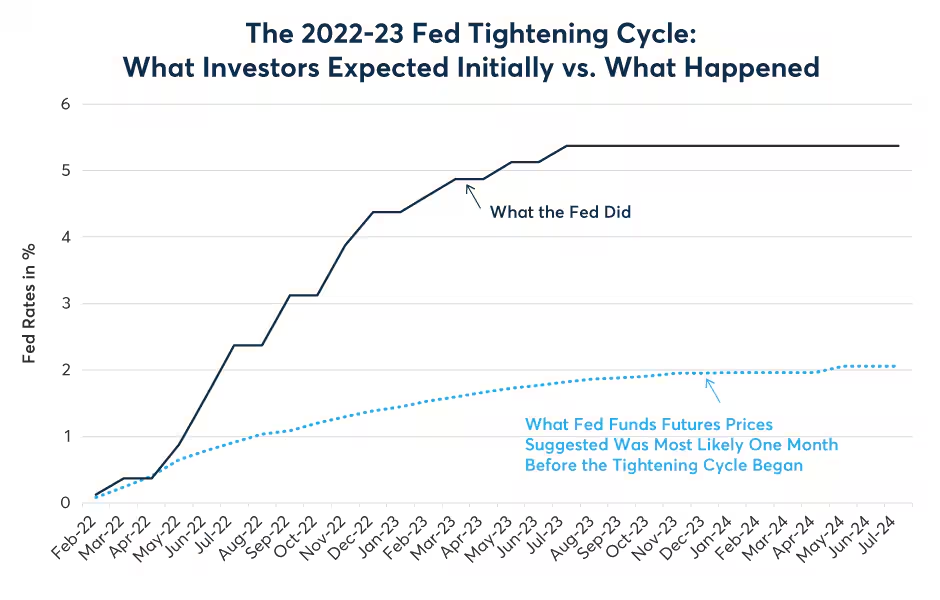

Trước đó, vào tháng 02/2022, thị trường đã kỳ vọng Fed sẽ tăng lãi suất lên mức 2.125% vào năm 2024. Thế nhưng chỉ đế tháng 7/2023, lãi suất điều hành đã ở mức 5.375%, cao hơn tới 325 bps so với mức định giá của thị trường vào đêm trước khi chu kỳ thắt chặt bắt đầu. Liệu thị trường hiện tại có đang đánh giá thấp mức độ nới lỏng của Fed giống như cách họ đánh giá thấp mức độ thắt chặt trong hai năm trước?

Kỳ vọng của thị trường (Màu xanh) và lộ trình lãi suất thực tế của Fed (màu đen), một tháng trước chu kỳ thắt chặt 2022-2023 (Nguồn: Bloomber Professional)

Trong bốn thập kỷ qua, Fed đã nới lỏng chính sách bảy lần. Hầu như thị trường thường đánh giá khá thấp số lần cắt giảm lãi suất thực tế, nhưng vẫn có những ngoại lệ, đặc biệt là xung quanh những đợt "hạ cánh mềm" của nền kinh tế.

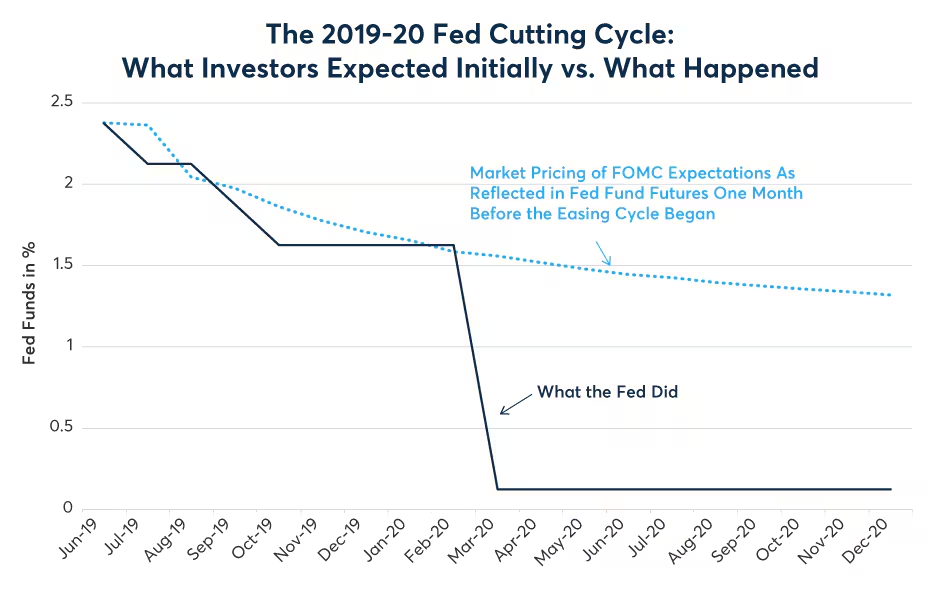

Chu kỳ nới lỏng năm 2019-2020

Vào cuối tháng 6 năm 2019, một tháng trước khi Fed hạ lãi suất, thị trường đã định giá mức cắt giảm 75 bps vào tháng 12 năm đó. Sau đó, Fed đã hạ lãi suất điều hành từ mức 2.375% xuống còn 1.625%, gần như phù hợp với kỳ vọng của thị trường vào đầu chu kỳ cắt giảm lãi suất. Thị trường tiếp đó đã kỳ vọng mức cắt giảm 25 bps tiếp theo vào năm 2020. Sau đó vào tháng 3 năm 2020, Fed đã cắt giảm lãi suất xuống tận mức 0% khi đại dịch bắt đầu, điều mà không ai có thể lường trước được vào giữa năm 2019.

Kỳ vọng của thị trường (Màu xanh) và lộ trình lãi suất thực tế của Fed (màu đen) năm 2019-2020 (Nguồn: Bloomber Professional)

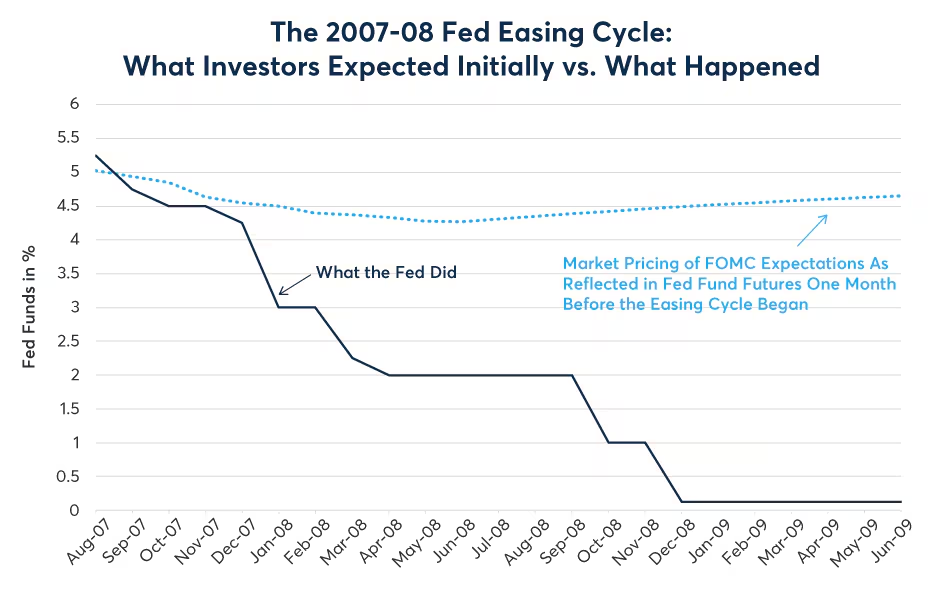

Chu kỳ nới lỏng năm 2007-2008

Các nhà đầu tư đã đánh giá thấp đáng kể mức độ nới lỏng đã xảy ra trong cuộc khủng hoảng tài chính toàn cầu. Vào giữa tháng 08/2007, một tháng trước khi Fed cắt giảm lần đầu tiên, các nhà giao dịch đã dự báo lãi suất sẽ giảm 100 bps vào giữa năm 2008, sau đó Fed sẽ thắt chặt dần dần. Đến cuối năm 2008, Fed đã giảm quá 400 bps so với mức định giá thị trường ban đầu, khiến lãi suất từ 5.25% xuống còn 0.125%, và duy trì mức này trong bảy năm sau đó cho đến tháng 12/2015.

Kỳ vọng của thị trường (Màu xanh) và lộ trình lãi suất thực tế của Fed (màu đen) năm 2007-2008 (Nguồn: Bloomber Professional)

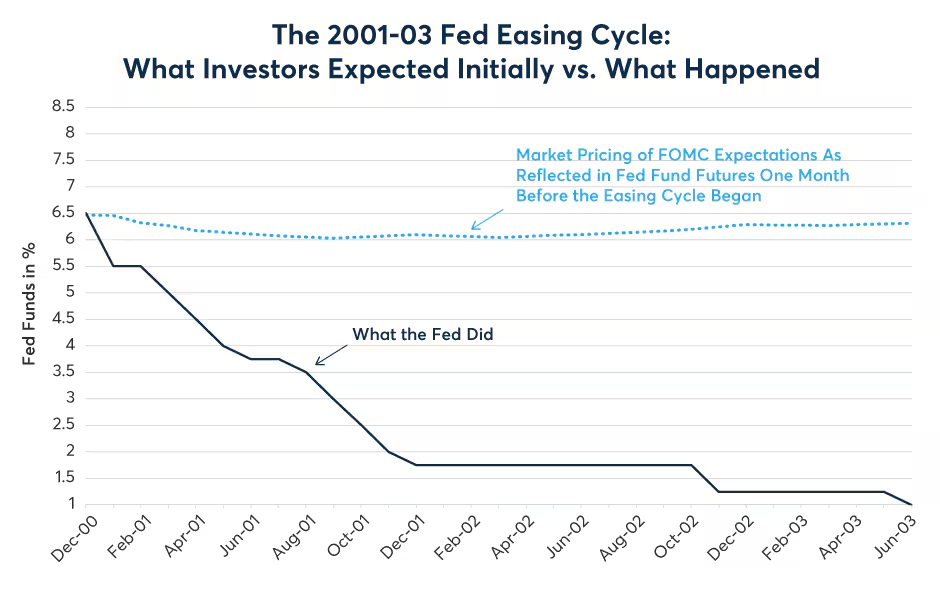

Chu kỳ nới lỏng năm 2001-2003

Nhà đầu tư đã bị bất ngờ bởi cuộc suy thoái đến từ "bong bóng công nghệ" năm 2001. Vào tháng 12 năm 2000, một tháng trước khi Fed cắt giảm lãi suất lần đầu, các nhà đầu tư cho rằng Fed sẽ hạ lãi suất khoảng 50 bps, từ 6.5% xuống 6% và sau đó cuối cùng sẽ tăng trở lại mức 6.25% hoặc 6.5% vào năm 2003. Thay vào đó, thị trường đã bị che mắt bởi cuộc suy thoái năm 2001, trong khi tại thị trường chứng khoán, S&P 500 giảm 50% từ đỉnh đến đáy và Nasdaq 100 giảm hơn 80%. Trong bối cảnh đó, Fed đã hạ lãi suất ở mức 550 bps xuống còn 1%.

Kỳ vọng của thị trường (Màu xanh) và lộ trình lãi suất thực tế của Fed (màu đen) năm 2001-2003 (Nguồn: Bloomber Professional)

Chu kỳ nới lỏng năm 1998

Vào mùa hè năm 1998, Nga vỡ nợ, dẫn tới hiện tượng chênh lệch tín dụng quy mô lớn và khiến cho một quỹ đầu cơ lớn mạnh ở thời điểm đó là Long-Term Capital Management (LTCM) mất thanh khoản so sử dụng đòn bẩy quá mức. Sự sụp đổ của LTCM đã gây ra một đợt bán tháo mạnh mẽ đối với trái phiếu lợi suất cao và cổ phiếu, đồng thời là một đợt tháo chạy khỏi giao dịch Carry trade đồng yên Nhật. Từ cuối tháng 9 đến giữa tháng 10, Fed đã cắt giảm lãi suất ba lần trước khi thắt chặt trở lại, gấp 3 lần mức cắt giảm 25 bps mà thị trường đã dự báo.

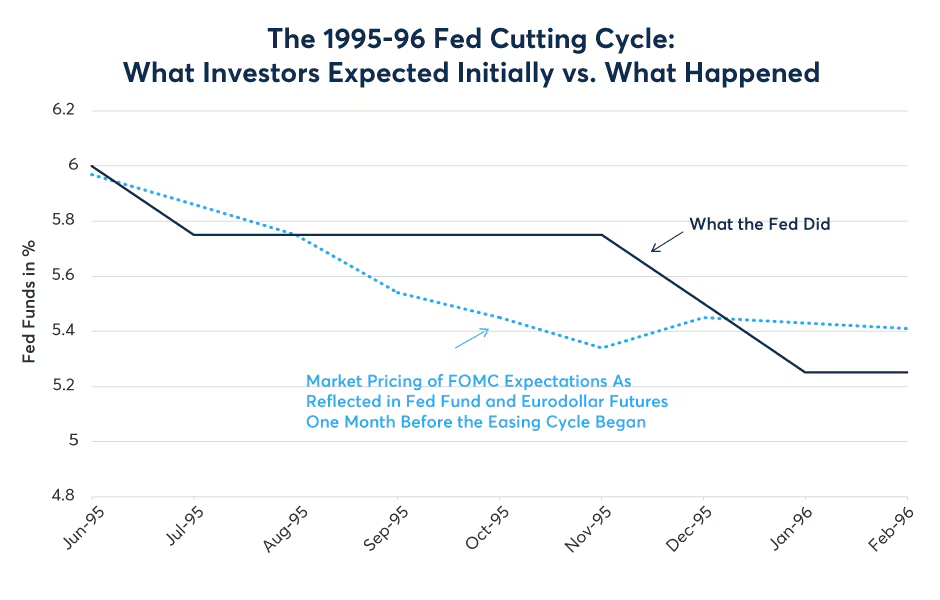

Chu kỳ nới lỏng năm 1995-1996

Sau khi tăng lãi suất ở mức 300 điểm cơ bản vào năm 1994 và đầu năm 1995, Fed đã giúp nền kinh tế "hạ cánh mềm" vào năm 1995 và 1996, cho phép NHTW này cắt giảm tới 75 bps, điều mà các nhà đầu tư dự đoán với độ chính xác gần như hoàn hảo tại thời điểm một tháng trước chu kỳ nới lỏng.

Kỳ vọng của thị trường (Màu xanh) và lộ trình lãi suất thực tế của Fed (màu đen) năm 1995-1996 (Nguồn: Bloomber Professional)

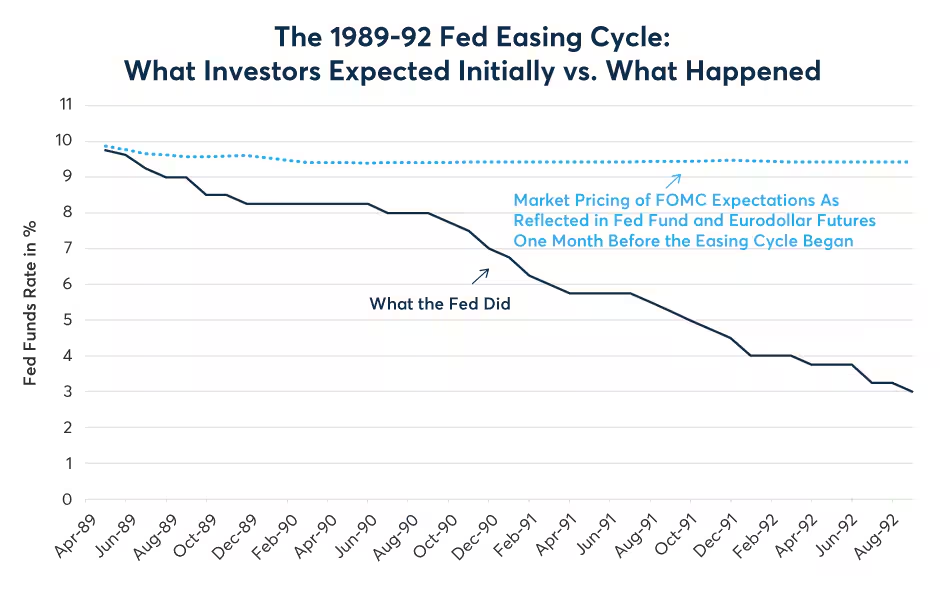

Chu kỳ nới lỏng năm 1989-1992

Từ năm 1986 đến đầu năm 1989, Fed đã tăng lãi suất gần 400 bps. Đến tháng 6 năm 1989, Fed đã quay trở lại nới lỏng chính sách. Một tháng trước khi bắt đầu nới lỏng, thị trường đã định giá mức cắt giảm khoảng 50 bps trong hai đến ba năm tới. Thế nhưng , với sự khởi đầu của cuộc suy thoái năm 1990-91, Fed đã cắt giảm 675 bps, nhiều hơn 625 bps so với dự đoán của thị trường.

Kỳ vọng của thị trường (Màu xanh) và lộ trình lãi suất thực tế của Fed (màu đen) năm 1989-1992 (Nguồn: Bloomber Professional)

Nhìn chung, các nhà đầu tư nhìn chung đã chính xác trong việc dự báo về những gì Fed sẽ làm khi mà nền kinh tế nằm trong kịch bản "hạ cánh mềm" như năm 1995 và 2019. Tuy nhiên, khi nền kinh tế rơi vào suy thoái như trường hợp năm 1990-91, 2001 và 2008-09, định giá của thị trường đã chênh lệch từ 400 bps cho đến 625 bps so với hành động thực tế của Fed.

Thị trường hiện đang dự báo Fed sẽ cắt giảm 225-250 bps trong chu kỳ này. Đó là một con số khá lớn nếu so sánh với thời điểm những năm 1989, 2000 hoặc 2007. Do đó, nếu nền kinh tế "hạ cánh cứng", kết quả cuối cùng có thể sẽ không quá khác biệt so với thực tế. Tuy nhiên, nếu nền kinh tế "hạ cánh mềm", thị trường có thể đang đánh giá quá cao mức độ nới lỏng chính sách. Vì vậy, rủi ro vẫn sẽ hiện hữu.

Một điểm cần lưu ý cuối cùng: cuộc suy thoái năm 2001 và 2008-09 xảy ra trong bối cảnh lạm phát cơ bản ổn định ở mức khoảng 2%. Hiện tại, CPI lõi vẫn đang tăng hơn 3% mỗi năm. Nếu lạm phát tiếp tục duy trì trên mức mục tiêu 2% của Fed, điều này cũng có thể hạn chế khả năng nới lỏng chính sách của Fed.

CME Group