Lãi suất thực đang ngày một trở nên điên rồ!

Nguyễn Long Hà

Junior Analyst

Trong khi khả năng suy thoái vẫn chưa hiện hữu.

Trong sáu tuần vừa qua, lợi suất thực của trái phiếu Kho bạc kỳ hạn 10 năm đã tăng 100 điểm cơ bản, một mức tăng hết sức kinh ngạc. Quan sát biểu đồ dưới đây:

Động thái này đã đưa các lợi suất thực lên thêm một vài điểm trong vùng lãi suất dương. Đối với nhiều nhà quan sát, đây là sự trở lại được mong đợi từ lâu. Ý tưởng cho rằng chi phí (ròng lạm phát) của tiền tệ là số âm khiến nhiều người cảm thấy thật điên rồ, và là bằng chứng về việc chính sách của ngân hàng trung ương bị bóp méo. Đối với họ, lợi suất thực đang tăng lên chỉ đơn giản là vì chính sách "tồi tệ" đó cuối cùng đã được thu hồi. Về điểm này, không có nhiều điều để giải thích ở đây, ngoại trừ tại sao việc thay đổi lại diễn ra quá lâu đến vậy. Câu trả lời đó là không ai dám chắc rằng Fed nghiêm túc về việc thắt chặt. Bây giờ thì tất cả chúng ta đều đã chắc chắn.

Tuy nhiên, có một điều gì đó khá kỳ lạ ở đây. Hãy bắt đầu bằng cách xem xét các thành phần của lợi suất thực, bao gồm lợi suất danh nghĩa của Kho bạc và kỳ vọng lạm phát:

Như ta có thể thấy, lợi suất danh nghĩa tăng nhanh đã thúc đẩy mức tăng của lợi suất thực. Kỳ vọng lạm phát không thay đổi kể từ đầu tháng Ba. Nguyên lí khá đơn đơn giản. Fed đẩy lãi suất lên, và những mức tăng đó sẽ tác động lên đường cong lợi suất (lãi suất dài là một loạt các lãi suất ngắn, cộng với phần bù rủi ro). Việc ngừng mua trái phiếu của ngân hàng trung ương làm giảm áp lực mua đối với trái phiếu dài hạn, khiến lợi suất của chúng tăng lên. Đồng thời, việc thắt chặt chính sách của Fed cũng giúp cho kỳ vọng lạm phát ở mức phù hợp.

Tuy nhiên, cùng lúc đó, sự gia tăng chóng mặt của lợi suất danh nghĩa đã xảy ra đồng thời với sự lo ngại ngày càng gia tăng trước một cuộc suy thoái sẽ diễn ra trong năm 2023 do những hành động của Fed. Một cuộc suy thoái chắc chắn sẽ kéo lợi suất danh nghĩa đi xuống nhanh chóng. Nhưng thị trường trái phiếu kho bạc dài hạn dường như đang bỏ qua khả năng này.

Trái phiếu Kho bạc không “đơn độc”. Nhiều loại tài sản rủi ro khác cũng đang lờ đi nỗi lo suy thoái này. Giá cổ phiếu và chênh lệch tín dụng, mặc dù có dao động một chút, vẫn ở mức rất cao (giá cổ phiếu) và rất thấp (chênh lệch tín dụng). Các điều kiện tài chính cho các doanh nghiệp thực sự vẫn còn rất lỏng - ngay cả khi việc Fed tăng lãi suất đã thắt chặt các điều kiện tài chính đáng kể ở nhiều nơi khác, chẳng hạn như đồng đô la mạnh lên và lãi suất vay nợ cầm cố cao hơn.

Kho bạc và các thị trường rủi ro dường như đang bày tỏ quan điểm rằng Fed có thể tăng lãi suất thêm một chút nữa trước khi họ phá vỡ điều gì đó trong nền kinh tế hoặc thị trường, thứ sẽ khiến họ buộc phải dừng lại. Các thị trường kể trên có thể đúng. Edward Al-Hussainy ở công ty quản lí tài sản Columbia Threadneedle muốn nhắc nhở chúng ta, quan điểm trên đúng hay không phụ thuộc vào lãi suất cân bằng, thứ không thể quan sát được và thay đổi theo thời gian. Chúng ta chỉ biết ta đã sai khi 1 thị trường thật sự đổ vỡ.

Một khả năng khác có thể xảy ra: các nhà đầu tư đang sống trong mơ và phải mất một khoảng thời gian nữa cho đến khi họ thức tỉnh. James Athey của Abrdn, bạn của Unhedged, nói về tài sản rủi ro, đã đưa ra quan điểm như sau:

“Hành vi của thị trường rủi ro phản ánh phần nào hành vi đã được nghiên cứu trong nhiều năm (chứng khoán không bao giờ có thể đi xuống / giữ giá thấp nên hãy luôn luôn mua), sự thay đổi cấu trúc thị trường xuất phát từ mô hình “Fed put” trước đây (sự gia tăng của các chiến lược có hệ thống / động lượng) và niềm tin rằng một khi lạm phát được ổn định chắc chắn Fed sẽ quay trở lại hỗ trợ thị trường.

Tiền điện tử và những người đào tiền điện tử.

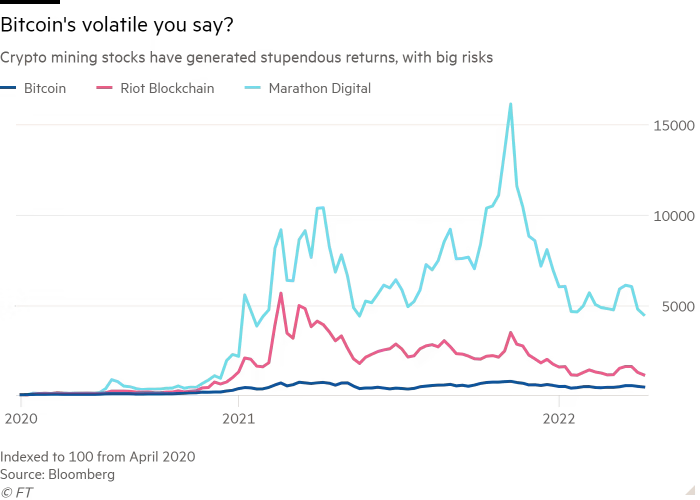

Các cổ phiếu khai thác Bitcoin xuất hiện trên các mặt báo vì những lí do tiêu cực. Hai cổ phiếu khai thác được niêm yết lớn nhất, Riot Blockchain và Marathon Digital Holdings, đã sụt giảm trong năm nay. Cả hai đều giảm gần 35% vào năm 2022, so với mức giảm khoảng 11% của bitcoin. Tại sao lại có người đầu tư vào các công ty đào tiền điện tử?

Có lẽ câu trả lời đơn giản là Bitcoin đi đến đâu, các công ty khai thác sẽ chạy theo đến đấy với tốc độ nhanh gấp đôi. Nói cách khác, những cổ phiếu này là các khoản cá cược có đòn bẩy được sử dụng để đặt cược vào Bitcoin. Hoạt động giá gần đây dường như phù hợp với điều đó. Kể từ khi đồ thị bitcoin tạo nên đường parabol vào năm 2020, những người khai thác bitcoin đã trở nên thật sự nghiêm túc:

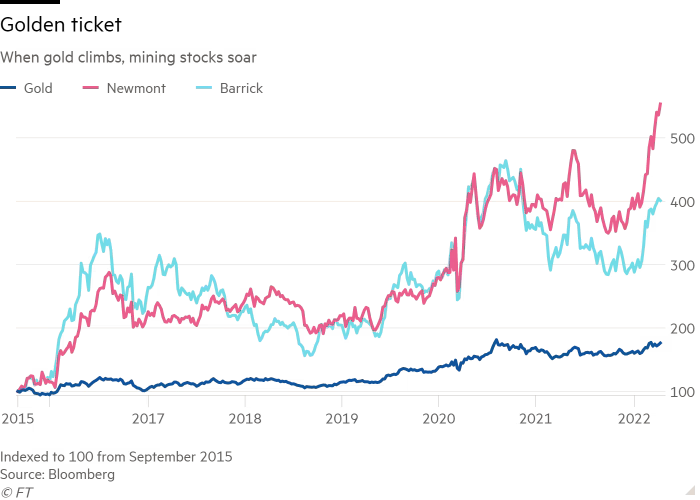

Rất nhiều người nghĩ bitcoin là vàng kỹ thuật số. Cả hai “hàng hóa” đều được sản xuất bởi những người khai thác sử dụng máy móc hạng nặng - máy bơm và chất nổ cho vàng, giàn máy tính “Asic” chuyên dụng cho bitcoin - và cả thợ đào vàng và tiền điện tử đều bán sản lượng của họ trên thị trường mở.

Bạn có thể tưởng tượng ý tưởng đặt cược có đòn bẩy cũng áp dụng đối với những nhà khai thác vàng, vì doanh thu của họ cũng biến động theo vàng, nhưng chi phí đầu vào thì không, từ đó tạo ra đòn bẩy hoạt động. Mối quan hệ này không phải lúc nào cũng được giữ vững, nhưng nó được thể hiện rõ nhất trong đợt tăng giá đều đặn của vàng từ năm 2015:

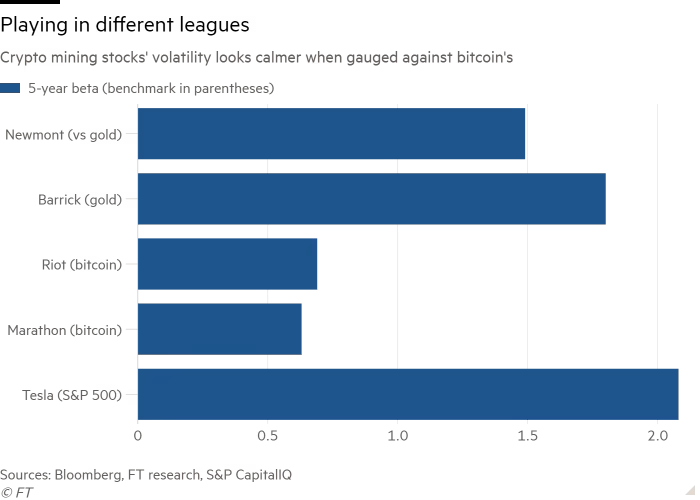

Điều này nghe dường như có lý, vì vậy tôi đã có một cái nhìn rộng hơn về betas của những cổ phiếu này, một thước đo để đánh giá mức độ rủi ro của một tài sản so với thị trường. Cái khó ở đây là xác định “thị trường”. Thông thường, phiên bản beta của cổ phiếu được đánh giá theo chỉ số S&P 500 hoặc các chỉ số cổ phiếu tương tự. Nhưng để xem liệu Riot Blockchain có phải là một sự đặt cược có đòn bẩy vào bitcoin hay không, ta cần so sánh nó với bitcoin. Đây là điều mà tôi tìm ra được (beta thấp hơn nghĩa là ít biến động hơn so với thị trường):

Trong 5 năm qua, các cổ phiếu lớn khai thác vàng thực sự biến động mạnh hơn thị trường vàng (phân tích cũng cho thấy điều này cũng đúng trong khung thời gian dài hơn), nhưng điều tương tự không xảy ra đối với những cổ phiếu khai thác bitcoin.

Lý do nhàm chán là sự biến động lớn của bitcoin đồng nghĩa với việc các cổ phiếu khai thác gặp nhiều khó khăn hơn. Hoạt động kinh doanh khai thác tiền điện tử cũng phụ thuộc vào chiến lược của công ty. Joe Burnett của Blockware Solutions đã giải thích với tôi về hai cách tiếp cận. Một là vận hành các giàn khai thác chất lượng cao trên quy mô lớn. Hai là cắt giảm các thỏa thuận với lưới điện để có điện giá rẻ. Mua những cổ phiếu này là đặt cược vào năng lực điều hành, cũng như giá bitcoin.

Nếu họ không thực sự đặt cược có đòn bẩy vào bitcoin, chúng ta sẽ quay lại câu hỏi ban đầu: tại sao lại chọn cổ phiếu khai thác tiền điện tử? Đây là 1 câu hỏi khó. Nếu bạn bị cấm tiếp xúc trực tiếp với bitcoin, thì đầu tư vào cổ phiếu khai thác là 1 lựa chọn. Nhưng đối với bất kỳ ai đặt cược vào bitcoin hoặc tiền điện tử, có lẽ bạn nên mua những đồng xu đó! (Ethan Wu)

Financial Times