Lợi suất TPCP Mỹ - Liệu đã thấy đỉnh?

Tú Đỗ

Senior Economic Analyst

Mặc dù có thể còn quá sớm để cho rằng lợi suất TPCP đã đạt đỉnh, ít nhất thị trường có thể đã định giá tương đối đầy đủ cho những thay đổi chính sách từ Fed.

Thị trường trái phiếu đã biến động một cách chóng mặt trong thời gian gần đây. Chỉ vài tuần trước, đường cong lợi suất TPCP Mỹ kỳ hạn 2 và 10 năm đã trở nên đảo ngược, tuy nhiên tình hình đã trở lại bình thường khi chênh lệch này đã nới rộng trở lại mức khoảng 40 điểm. Mặc dù việc đường cong lợi suất dốc lên đột ngột không phải là một điều quá lạ lẫm trong các giai đoạn khó khăn của thị trường tài chính, tuy nhiên nó lại khá bất thường trong giai đoạn Fed đang dần tăng lãi suất như hiện tại.

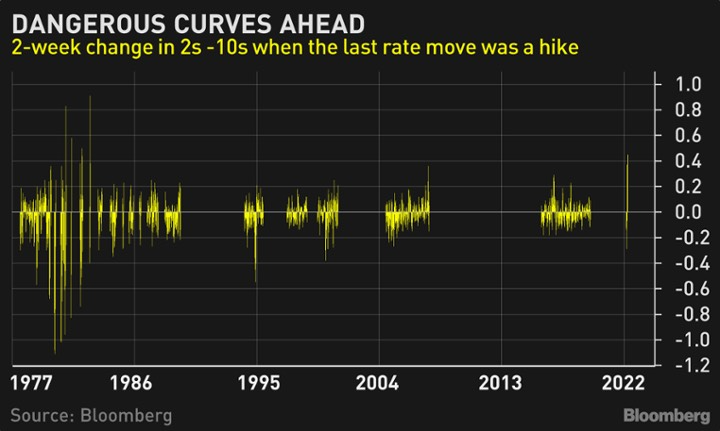

Nhìn vào dữ liệu lịch sử các chu kỳ thắt chặt trước đây của Fed, biến động lần này của hình dạng đường cong lợi suất là khá đáng chú ý.

Biểu đồ trên thống kê mức độ biến động của chênh lệch lợi suất 2-10 năm sau khi Fed tăng lãi suất trở lại. Việc đường cong lợi suất phẳng đột ngột sau thông báo chính sách của Fed là đáng chú ý nhất kể từ tháng 2/2000 - 1 tháng trước khi bong bóng dot-com tạo đỉnh. Tuy nhiên, việc dốc lên trở lại ngay sau đó cũng nhanh chóng nhất kể từ mùa thu năm 1982, thời điểm đánh dấu sự khởi đầu của chu kỳ tăng giá lớn của thị trường chứng khoán.

Điều quan trọng có thể rút ra đó là thị trường đang có mức độ biến động rất cao và khiến cho hình dạng đường cong lợi suất thay đổi nhanh chóng. Sự khó lường đang ngày một tăng cao và khiến cho những dịch chuyển của thị trường trở nên bớt đáng tin cậy hơn. Một điều thú vị đó là diễn biến của lợi suất TPCP 10 năm đang dần sát hơn với mô hình ước lượng của tôi, vốn có mối tương quan không cao trong năm 2021.

Bản chất của mô hình trên sẽ sử dụng mức tăng lãi suất của Fed để định giá lãi suất TPCP 10 năm. Sau khi chạm nhau ở mức 1.7%/năm vào tháng 3/2021, mức lợi suất thực tế đã duy trì ở mức thấp hơn so với ước lượng từ mô hình. Do vậy, mặc dù có thể còn quá sớm để cho rằng lợi suất TPCP đã đạt đỉnh, ít nhất thị trường hiện đã định giá đầy đủ cho kịch bản tăng lãi suất của Fed. Việc lợi suất các kỳ hạn dài vượt mức 3% cũng có thể sẽ thu hút lực cầu từ phía các nhà đầu tư tổ chức với quan điểm lãi suất khó có thể trở lại mặt bằng trước khủng hoảng tài chính toàn cầu.

Một điều bất lợi cho quan điểm trên đó là lợi suất thực đang có xu hướng tăng mạnh trở lại kể từ đầu năm 2022 đến nay và dự kiến vẫn sẽ còn tiếp diễn. Điều này sẽ xảy ra nếu lợi suất danh nghĩa tiếp tục tăng hoặc kỳ vọng lạm phát giảm xuống hoặc có thể cả 2 cùng xảy ra. Dù sao đi nữa, đường cong của lợi suất thực hiện tại vẫn chưa cho thấy tác động tiêu cực từ chính sách của Fed đối với tăng trưởng kinh tế trong thời gian tới.

Bloomberg