Lý do nào khiến lợi suất thực tiếp tục ngụp lặn trước áp lực từ lạm phát?

Tú Đỗ

Senior Economic Analyst

Về lý thuyết, xu hướng tăng của lạm phát nhiều khả năng sẽ gây áp lực tăng lên lợi suất thực do các nhà đầu tư sẽ yêu cầu một mức đền bù tương xứng với mức tăng của lạm phát - điều đang không xảy ra lúc này

Lạm phát tăng trưởng, lợi suất thực và bẫy nợ

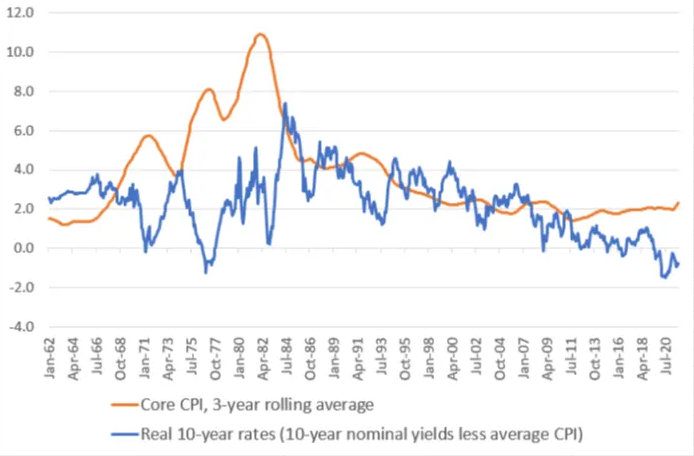

Hãy cùng nhìn vào biểu đồ dưới đây:

Tăng trưởng kinh tế Mỹ trong Quý 4 đang dần tiến tới mức 8% so với cùng kỳ năm trước theo như số liệu ước tính từ Ngân hàng dự trữ Liên bang Atlanta. Đây là mức tăng vọt so với mức 2% của Quý 3 và vượt lên trên tỷ lệ lạm phát. Jim Reid tới từ Deutsche Bank đã gọi môi trường kinh tế hiện tại là "lạm phát tăng trưởng", trái ngược với khái niệm lạm phát đình trệ. Tuy vậy, diễn biến lợi suất thực lại có vẻ như không đồng thuận với quan điểm trên.

Về lý thuyết, xu hướng tăng của lạm phát nhiều khả năng sẽ gây áp lực tăng lên lợi suất thực do các nhà đầu tư sẽ yêu cầu một mức đền bù tương xứng với mức tăng của lạm phát. Tuy vậy, điều này đang không xảy ra lúc này. Để giải mã thêm câu hỏi trên, tôi đã so sánh mối quan hệ giữa lợi suất thực và lạm phát trong dài hạn thể hiện qua biểu đồ dưới đây

Đáng chú đó là lợi suất thực chạm đáy khi lạm phát tạo đỉnh vào năm 1970, 1974 và 1980. Mất một khoảng thời gian để sự biến động của lạm phát kéo lợi suất thực tăng theo sau đó vào đầu những năm 1980, khi mà lạm phát bắt đầu thoái trào. Có thể điều này đang được lặp lại khi xu hướng tăng của lợi suất thực sẽ theo sau lạm phát. Hàng thập kỷ dài với mức lạm phát thấp và ổn định đã khiến cho thị trường trái phiếu bớt lưu tâm tới phần bù rủi ro đối với lạm phát.

Tuy vậy, vẫn còn một cách giải thích khác cho diễn biến của lợi suất thực đó là chúng ta đang bị mắc kẹt trong một cái bẫy nợ. Quy mô nợ chồng chất khiến bất cứ sự tăng lên nào của lãi suất sẽ khiến cho chi phí lãi tăng lên chóng mặt, qua đó gây tổn hại tới nền kinh tế và gây áp lực giảm ngược lại đối với lãi suất.

Mặc dù giả thiết về bẫy nợ có thể không hoàn toàn chính xác, nó vẫn xứng đáng cần được lưu tâm. Có 2 kịch bản được đưa ra trong trường hợp lãi suất tăng trở lại. Thứ nhất, lãi suất tăng cao khiến giá tài sản sụp đổ và chặn đứng sự phục hồi của nền kinh tế và lạm phát cùng lúc. Thứ hai, lãi suất tăng vừa đủ để chặn đứng lạm phát và dần làm chậm tốc độ tăng trưởng kinh tế. Cá nhân tôi nghiêng về kịch bản đầu tiên khi 2 chu kỳ kinh tế gần nhất đều kết thúc bằng một sự sụp đổ của giá tài sản.

Financial Times