Một động lực khác thúc đẩy lạm phát Mỹ: Sự bùng nổ của giá nhà ở

Phạm Quỳnh Anh

Junior Analyst

Bất động sản có thể cùng với giá năng lượng, chi phí dịch vụ vận chuyển, giá ô tô cũ và tiền lương, là yếu tố góp phần làm tăng giá tiêu dùng.

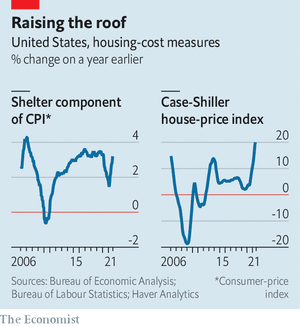

Từ giá năng lượng, giá ô tô đã qua sử dụng đến tiền lương và dịch vụ vận chuyển, danh sách các yếu tố thúc đẩy lạm phát Mỹ đang gia tăng nhanh chóng. Liệu giá nhà ở có thể là tác nhân tiếp theo? Theo số liệu được công bố vào ngày 13 tháng 10, chỉ số giá tiêu dùng (CPI) đã tăng 5.4% trong năm tính đến tháng 9. Trong đó, cấu phần tiêu dùng cho nơi ở tăng 3.2%, tính đến tháng Tám năm nay đã tăng 2.8%. Và nó sẽ còn tiếp tục tăng.

Cấu phần chi tiêu cho nơi ở có tỷ trọng lớn nhất trong CPI, chiếm 32% trong rổ hàng hóa và dịch vụ được sử dụng để xây dựng chỉ số. Thành phần này được chia thành hai nhóm chính: chi phí thuê nhà của người đi thuê và chi tiêu cần thiết để sống trong những căn nhà thuộc sở hữu. Mặc dù giá nhà đã tăng 20% trong năm tính đến tháng 7, nhưng chúng không được đưa trực tiếp vào CPI. Nguyên nhân là bởi các nhà thống kê coi việc mua nhà là một khoản đầu tư hơn là tiêu dùng. Họ phản ánh quyền sở hữu nhà bằng cách ước tính "khoản thu tương đương tiền cho thuê” của chủ sở hữu, là số tiền mà một bất động sản thuộc sở hữu có thể thu được, tính toán dựa trên những căn hộ được thuê gần đó. Do đó, thị trường cho thuê cũng thúc đẩy lạm phát chi phí cho nơi ở. Trong phần lớn khoảng thời gian đại dịch xảy ra, cả giá thuê và lạm phát chi phí cho nơi ở đều giảm. Nhưng có hai lý do để nghĩ rằng làn sóng tăng giá gần nhất sẽ tiếp tục.

Thứ nhất là lệnh cấm trục xuất của chính phủ hết hạn. Trong năm 2020, chính sách này đã giúp những người thuê nhà được ở trong nhà thuê, ngay cả khi một số người không thể đi làm do giãn cách xã hội. Nhiều người thuê cũng đã thương lượng mức giá thuê thấp hơn trong thời gian đó. Hiện tại khi lệnh cấm đã hết hiệu lực, ngân hàng Goldman Sachs dự kiến sẽ có khoảng 750,000 vụ trục xuất khỏi nhà cho thuê vào cuối năm nay, điều đó có thể dẫn đến tăng mạnh giá thuê. Ông Randal Verbrugge của Ngân hàng Dự trữ Liên bang Cleveland cho biết: mức tăng lớn nhất sẽ xảy ra khi một người thuê nhà mới chuyển vào. RealPage, một trang Web cho thuê, cũng cho biết giá thuê của các hợp đồng thuê mới tăng 17% so với mức mà người thuê trước đó đã trả.

Lý do thứ hai tại sao lạm phát chi phí cho nơi ở có thể tiếp tục tăng là do sự phản ánh chậm giá cả trên thị trường vào các chỉ số lạm phát. Chủ nhà có xu hướng tính tiền thuê nhiều hơn khi giá trị tài sản của họ tăng lên, nhưng có một độ trễ nhất định. Giá thuê mới cũng cần thời gian để được sử dụng tính toán giá tiêu dùng, bởi vì hợp đồng thuê có xu hướng kéo dài một năm và những mẫu chọn để tính CPI thì chỉ cho thuê khoảng sáu tháng một. Hội đồng Cố vấn Kinh tế của Tổng thống Joe Biden ước tính rằng lạm phát giá nhà tăng 1% sẽ dẫn đến mức tăng 0.11% trong cấu phần chi tiêu cho nơi ở trong khoảng thời gian 16 tháng.

Một số liệu cập nhật về giá thuê được công bố bởi Zillow, một trang web bất động sản, là tăng khoảng 10% trong năm. Giá cả có thể sẽ còn tăng khi có thêm nhiều hợp đồng thuê mới được ký. Laura Rosner-Warburton của Macro Policy Perspectives, một công ty nghiên cứu, dự đoán rằng lạm phát chi phí cho nơi ở sẽ tăng lên 4 - 6% cho đến cuối năm 2022. Điều này sẽ đóng góp 1.3 - 1.9% vào lạm phát công bố, gấp đôi mức đóng góp trung bình của nó trong thập kỷ trước đại dịch. Yếu tố gia tăng lạm phát tiếp theo có thể là đến từ chính nội tại nền kinh tế.

The Economist