Muốn "bắt mạch" cho nền kinh tế Mỹ? Hãy nhìn vào sức khỏe của hệ thống ngân hàng

Tú Đỗ

Senior Economic Analyst

Thị trường tài chính và hệ thống ngân hàng Mỹ rơi vào hoảng loạn khi dịch bệnh Covid-19 bùng phát. Các công ty bán tháo các chứng khoán đang nắm giữ và giải ngân các hạn mức tín dụng của mình để có tích trữ tiền mặt. Các nhà giao dịch đang cố gắng tham gia thị trường từ chiếc ghế sofa tại nhà đã hoàn toàn choáng ngợp trước khối lượng giao dịch gia tăng kỷ lục.

Giai đoạn đầu tiên của thị trường tài chính và hệ thống ngân hàng Mỹ khi dịch Covid ập tới chính là sự hoảng sợ. Trong nỗ lực tích trữ tiền mặt để sống sót qua giai đoạn phong tỏa, các công ty bán tháo các loại chứng khoán đang nắm giữ và giải ngân các hạn mức tín dụng của mình. Các nhà giao dịch đang cố gắng tham gia thị trường từ chiếc ghế sofa tại nhà đã choáng ngợp trước khối lượng giao dịch kỷ lục. Lượng tín dụng và tiền gửi tại các ngân hàng bắt đầu phình ra. Các giám đốc rủi ro vất vả tính toán các khoản nợ xấu tiềm năng. Tất cả điều này đã được phản ánh trong lợi nhuận của các ngân hàng lớn trong Quý I, được báo cáo vào giữa Tháng 4. Lợi nhuận từ giao dịch trên thị trường tài chính tăng vọt, đóng góp lớn vào doanh thu từ hoạt động đầu tư. Tuy nhiên tổng hòa lại các ngân hàng thương mại vẫn chịu tổn thất do phải trích lập đối với rủi ro hoạt động tín dụng.

Giai đoạn tiếp theo, thị trường sau đó đã bớt hoảng loạn hơn khi sự hỗ trợ của chính phủ đã giúp xoa dịu tân lý sợ hãi. Đạo luật được thông qua vào tháng 3 đã bổ sung các phúc lợi cho người thất nghiệp, xây dựng một chương trình cho vay dành cho các doanh nghiệp nhỏ và mang tới một biện pháp khẩn cấp cho FED để mua lại các trái phiếu doanh nghiệp. Điều này dường như đã giúp các công ty và hộ gia đình tránh được phần lớn những tổn thất từ dịch bệnh, và thiết lập lại trật tự cho thị trường tài chính. Tuy nhiên, những lo lắng về tương lai vẫn còn đó. Những động lực này thể hiện rõ ràng sức ảnh hưởng trong Báo cáo lợi nhuận Quý II công bố bởi Citigroup, Goldman Sachs, JPMorgan Chase và Wells Fargo, 4 ngân hàng lớn nhất nước Mỹ, vào ngày 14 và 15/07 vừa rồi.

Với việc thị trường trái phiếu bắt đầu vận hành trở lại, các công ty đua nhau chào bán các giấy tờ có giá. Tại Mỹ, các công ty đã phát hành hơn 2 nghìn tỷ USD cổ phiếu và trái phiếu, tương đương với 5% của toàn bộ giá trị lưu hành của trái phiếu doanh nghiệp và cổ phiếu đại chúng, và tăng gần 50% so với cùng kỳ năm trước. Theo đó, giá trị phát hành sơ cấp tại 4 ngân hàng lớn nhất tăng 56% so với cùng kỳ, lên mức 7.8 tỷ USD. Các nhà giao dịch tiếp tục bận rộn: Doanh số giao dịch tăng 70% so với cùng kỳ năm trước lên mức cao nhất trong lịch sử là 26.9 tỷ USD. Điều đó phản ánh hoạt động nhộn nhịp hơn từ các khách hàng, cũng như biên độ giao dịch rộng hơn, trưởng chuyên viên tài chính của Goldman Sachs, Stephen Scherr, cho biết.

Các chủ doanh nghiệp thuyết phục các nhà đầu tư rằng họ tích trữ đủ lượng tiền mặt đủ cho chi tiêu trong 2-3 năm tới. Các công ty được tái cấp vốn đang trả dần các khoản nợ đã vay trong hạn mức tín dụng của mình. Trong số 55 tỷ USD số tiền giải ngân cho vay từ JPMorgan vào tháng 3, đến lúc này đã có 39 tỷ USD được hoàn trả.

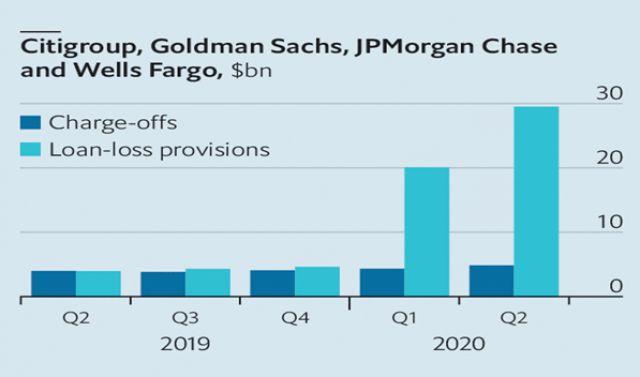

Các ngân hàng thương mại đang chuẩn bị sẵn sàng cho những tác động từ khủng hoảng, tuy nhiên nó dường như vẫn chưa đến. Mặc dù có đến 17.8 triệu người Mỹ thất nghiệp vào cuối tháng 6, chỉ một số ít rơi vào tình trạng vỡ nợ cho tới thời điểm này, nhờ những khoản tiền kích thích kinh tế và sự hào phóng của các phúc lợi thất nghiệp, và sự sẵn lòng của các ngân hàng để trì hoãn thời hạn trả nợ đối với các khoản thế chấp và chi trả thẻ tín dụng. Khối lượng nợ không thể hoàn trả của nhóm 4 ngân hàng lớn nhất chỉ tăng 22% lên mức 4.9 tỷ USD trong Quý II, từ mức 3.9 tỷ USD cùng kỳ năm 2019. Ngược lại, 29.5 tỷ USD đã được trích lập nhằm phòng ngừa rủi ro thua lỗ, so với chỉ 3.9 tỷ USD tại cùng kỳ năm ngoái. Số tiền trên không bao gồm 20 tỷ USD mà các ngân hàng đã trích lập trong Quý I. Cách để hiểu đúng về số tiền dự trữ trên, theo như trưởng chuyên viên tài chính JPMorgan, Jennifer Piepszak, đó là “tất cả đều là cho tương lai, bởi chúng ta vẫn chưa thấy chúng [thua lỗ] ngay hôm nay”.

Liệu giai đoạn thứ 3 của cuộc khủng hoảng sẽ chứng kiến sự thua lỗ lớn của các ngân hàng? Một cách đơn giản để suy nghĩ về điều sẽ xảy ra sắp tới đó là chia các ngân hàng ra làm 3 bộ phận: Ngân hàng thương mại, phần đang thể hiện rất tốt tới lúc này; Hoạt động tín dụng, hiện đang vận hành với chi phí cực kỳ tốn kém; và “Phần còn lại”, bao gồm quản lý quỹ và tài sản. Phần lợi nhuận trong hoạt động của các ngân hàng lớn nhìn chung đặc biệt ổn định. Nếu như lượng trích lập dự phòng rủi ro tín dụng và doanh thu từ nghiệp vụ ngân hàng đầu tư tiếp tục đi ngang trong năm nay, lợi nhuận thuần sẽ chỉ giảm trung bình khoảng 1% đối với các ngân hàng Citibank, JPMorgan và Wells Fargo.

Tình hình lãi của các ngân hàng do đó nhiều khả năng sẽ phụ thuộc vào nghiệp vụ ngân hàng đầu tư và lượng trích lập dự phòng. Doanh thu hoạt động đầu tư có vẻ sẽ chậm lại. Khối lượng giao dịch đã hạ nhiệt vào tháng 6 và đầu tháng 7 từ mức đỉnh vào tháng 3 và 4. Giám đốc điều hành JPMorgan, Jamie Dimon, ước tính doanh thu giao dịch có thể sẽ trở về mức bình thường hoặc thậm chí thấp hơn trong phần còn lại của năm nay.

Việc lượng trích lập dự phòng liệu có đủ hay không hiện vẫn đang không rõ ràng. Nó sẽ phụ thuộc vào nhiều giả định khác nhau. Một trong số đó là diễn biến của dịch bệnh. Một giả định khác đó là liệu tiến triển của dịch bệnh sẽ ảnh hưởng thế nào tới thất nghiệp và tăng trưởng kinh tế. Thêm vào đó là sự lo ngại về quy mô của bất cứ gói kích thích tài khóa mới, và cách mà các doanh nghiệp và người tiêu dùng phản ứng với nó.

Kịch bản cơ sở của các ngân hàng có vẻ như phần lớn tương đồng với kịch bản mà FED xây dựng. Quy mô nền kinh tế dự kiến sẽ thu hẹp vào cuối năm 2021 so với cùng kỳ năm 2019. Tỷ lệ thất nghiệp được kỳ vọng sẽ duy trì ở mức 2 chữ số cho tới hết năm nay và giảm dần sau đó. Tuy nhiên các ông chủ ngân hàng nhấn mạnh rằng "màn sương của sự bất định" sẽ bao trùm lên tất cả. “Chúng ta đang ở trong một môi trường hoàn toàn không thể đoán trước”, Giám đốc điều hành Citibank, Michael Corbat nói. “Trong giai đoạn suy thoái thông thường, thất nghiệp gia tăng, thu nhập và tiết kiệm giảm xuống”, ông Dimon nhận định. Lần này mối quan hệ thông thường sẽ không còn đúng. Ví dụ như dù cho thất nghiệp tăng vọt, thu nhập của người dân hiện vẫn tăng lên.

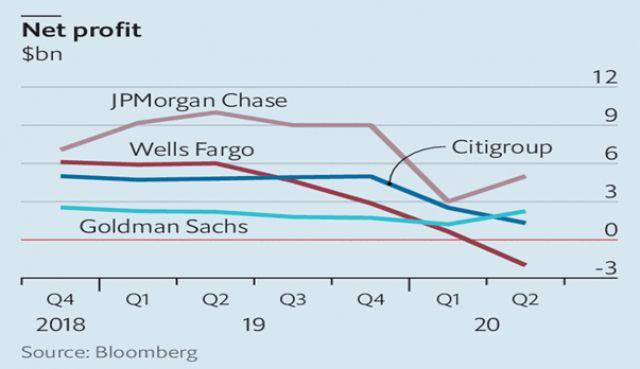

Nếu như doanh thu từ hoạt động đầu tư giảm sút và các ngân hàng tiếp tục phải trích lập dự phòng, các khoản thua lỗ có thể sẽ xuất hiện trong Quý III. Well Fargo là ngân hàng duy nhất báo lỗ trong Quý II. Điều này phản ánh tỷ trọng khá thấp của hoạt động đầu tư cũng như tình trạng đặc biệt của ngân hàng này – hiện vẫn đang hoạt động với mức giới hạn về tài sản theo quy định khiến cho tăng trưởng bị kìm nén, dù cho các ngân hàng khác đều đã “phình ra”. Tuy vậy, một kịch bản “màu hồng” hoàn toàn có thể xảy ra: Đó là các khoản kích thích kinh tế của chính phủ tiếp tục giúp giảm các khoản nợ không thể chi trả, và các ngân hàng cuối cùng trở nên dư thừa về vốn. Điều đó sẽ là thông tin tích cực đối với các cổ đông. Ngay cả khi chỉ số S&P 500 đã phục hồi, cổ phiếu ngân hàng hiện vẫn thấp hơn 1/3 so với mức đầu năm. Tuy nhiên kịch bản tươi sáng trên cũng sẽ phụ thuộc vào việc liệu giai đoạn thứ 3 có phải là giai đoạn cuối cùng hay không. Với việc số ca nhiễm Covid-19 vẫn đang gia tăng, điều này nhiều khả năng sẽ khó xảy ra.