Năm đồ thị sẽ nói cho chúng ta biết thị trường đã chạm đáy hay chưa?

Nguyễn Phan Bảo Giang

FX G7 Director

Thị trường đang hoài nghi về việc liệu các tài sản rủi ro đã chạm đáy hay chưa. Hãy theo dõi những biểu đồ được cung cấp dưới đây để có câu trả lời

Những nhà đầu tư chạy khỏi các thị trường mới nổi với số lượng kỷ lục kể từ khi đại dịch coronavirus bùng phát, mặc dù các ngân hàng trung ương các các chính phủ đã tăng cường nhiều chương trình kích thích để chống lại những tác động của đại dịch chết người. Trong khi các nhà phân tích tại JPMorgan Chase&Co đã kết luận rằng hầu hết các tài sản rủi ro đã đến mức thấp kỳ vọng của họ, những nhà phân tích khác tại Deutsche Bank AG cho rằng còn quá sớm để đưa ra kết luận rõ ràng.

Hãy theo dõi những biểu đồ sau để có cái nhìn sâu sắc về bước ngoặt của thị trường.

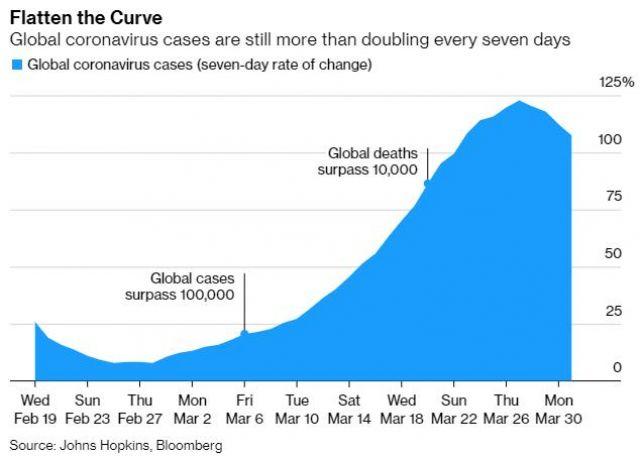

Đại dịch

Thị trường đã cho thấy một số dấu hiệu phục hồi hiện tại khi tốc độ lây lan trên toàn cầu đã bắt đầu giảm bớt. Sự gia tăng trong 1 tuần đã chậm lại khoảng 107% vào ngày 31/03, từ con số 127% trong ngày 27/03, số liệu được ghi nhận từ đại học Johns Hopkins University. Một cảnh báo là những con số này phụ thuộc vào bộ dụng cụ xét nghiệm và phương pháp xét nghiệm, trong khi một số nhà dịch tễ học cũng cho rằng khi hết cách ly, thế giới vẫn sẽ có thể có nguy cơ lây nhiễm tăng trở lại.

Các trường hợp lây nhiễm Coronavirus vẫn tăng gấp đôi sau 7 ngày

Sản xuất

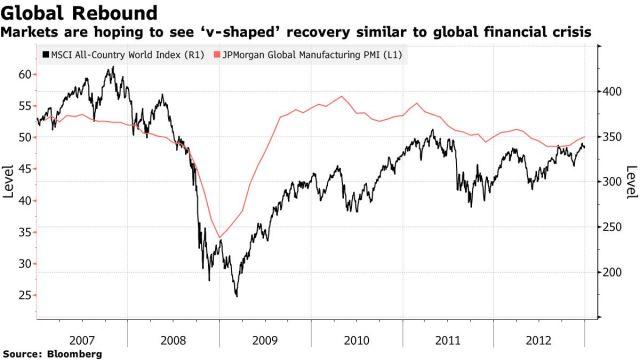

Thị trường xuất hiện niềm tin rằng sản xuất toàn cầu đã đạt đến mức thấp nhất. Trong suốt khủng hoảng tài chính toàn cầu, MSCI World Index đã điều chỉnh từ mức thấp tuy nhiên kinh tế thế giới vẫn còn nhiều contracting rapidly. Các thị trường gặp khó khăn khi chỉ số PMI toàn cầu của JPMorgan đã ở quanh 36.8 công bố ngày 9/3/2019. Tuy nhiên có thể lạc quan là tỷ lệ suy thoái đã suy giảm. Trong tình hình hiện tại, có vẻ như sản xuất của Trung Quốc đang phục hồi nhanh hơn dự báo của các nhà kinh tế.

Sự khác biệt chính bây giờ là có thể có những đợt lây nhiễm mới sau khi hoạt động sản xuất tiếp tục, điều này có thể dẫn đến việc các nhà máy đóng cửa trở lại. Điều này làm cho việc xác định điểm đáy khó khăn hơn, bởi vì sự phục hồi toàn cầu có thể không ổn định thay vì kịch bản ổn định rõ ràng từ sau tháng 3/2009

Chính sách

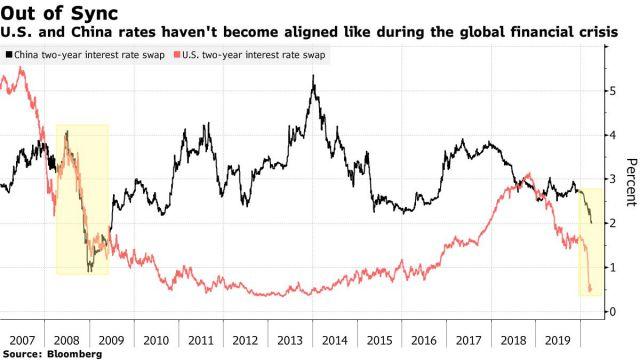

Các nhà hoạch định chính sách ở các quốc gia thuộc nhóm G-10 đã phản ứng ở quy mô lớn hơn và nhanh hơn so với những gì họ đã làm trong cuộc khủng hoảng tài chính toàn cầu. Nhưng đặc biệt dối với các thị trường mới nổi, nhiều chính sách hơn nữa từ Ngân hàng Nhân dân Trung Quốc có thể cần thiết để ổn định tình hình. Trong biểu đồ dưới đây thể hiện chính sách cảu Mỹ và Trung Quốc đã trở nên đồng điệu hơn trong cuộc khủng hoảng tài chính toàn cầu. Tuy nhiên, trong dịp này, phản ứng vĩ mô của Trung Quốc vẫn tiếp tục chậm hơn so với Mỹ.

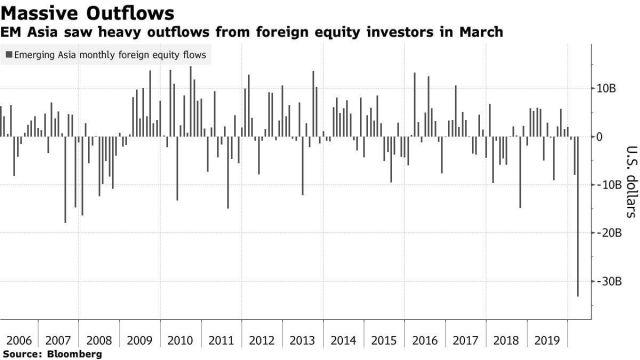

Vị thế

Sự gia tăng dòng tiền nước ngoài tháo chạy khỏi các thị trường mới nổi châu Á tháng trước là chưa từng có. Việc rút vốn nước ngoài trên các thị trường Chứng Khoán tại các nước Ấn Độ, Indonesia, Malaysia, Philippines, Hàn Quốc và Thái Lan đã lên mức kỷ lục. Đồng thời doanh số mua vào chỉ bằng khoảng 44% tổng số tích luỹ đạt được trong khoảng thời gian từ tháng 8/2007 đến tháng 2/2009, theo dữ liệu từ Bloomberg.

Giá chứng khoán

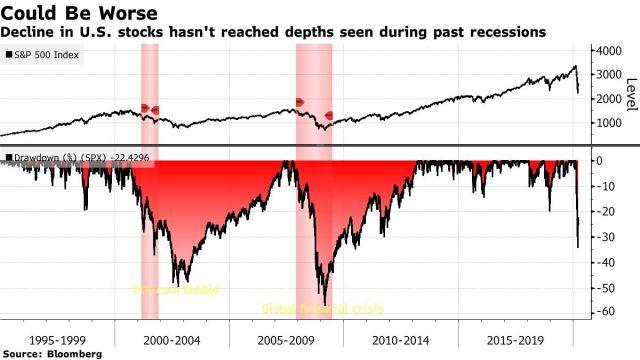

Cổ phiếu chịu áp lực giảm ở mức độ chưa từng chứng kiến trong cuộc suy thoái trước đó. Chỉ số SP500 giảm xuống 2000 điểm nhưng sau đó tăng lên 3000 điểm, theo David Kostin, chiến lược gia trưởng của tập đoàn Goldman Sachs tại New York. Một sự so sánh đơn giản về sự suy giảm chỉ số so với các đợt giảm diễn ra sau năm 2000 và 2008 cho thấy thị trường có vẻ như vẫn còn khả năng giảm tiếp.

Nhìn vào tình hình tổng thể, chỉ số quan trọng nhất – tốc độ gia tăng của đại dịch – có vẻ như đang ủng hộ cho sự phục hồi của thị trường. Các hành động chính sách toàn cầu cũng vậy,

Mặc dù vậy, vẫn có nguy cơ cao các đợt lây nhiễm tiếp tục diễn ra. Diễn biến đo có thể sẽ dẫn đến việc gián đoạn trong sản xuất, và sau đó dẫn đến các trạng thái đầu tư tài sản rủi ro ít đi và giá giảm sâu hơn.