Ngay cả chủ tịch Fed cũng không "nắm chắc" về nền kinh tế hiện nay

Nguyễn Thu Thủy

Junior Analyst

Tuyên bố công khai cuối cùng của Chủ tịch Cục Dự trữ Liên bang trước quyết định chính sách tiền tệ tiếp theo sau hai tuần nữa nhấn mạnh sự không chắc chắn tột độ của ông về triển vọng dài hạn.

Chủ tịch Cục Dự trữ Liên bang Jerome Powell vừa đưa ra nhận định cuối cùng trước quyết định chính sách tiếp theo của ngân hàng trung ương, kết thúc một tháng đàm phán sôi nổi của các ngân hàng trung ương trước khi giai đoạn “tạm dừng” của họ bắt đầu. Sự xuất hiện trước công chúng của chủ tịch Fed đã củng cố quan điểm rằng lãi suất sẽ không thay đổi trong cuộc họp tiếp theo và rất có thể sẽ tiếp tục duy trì cho đến cuối năm nay.

Tuy nhiên, trong năm tới, ngay cả Powell, người đàn ông quyền lực nhất trong lĩnh vực tài chính toàn cầu, cũng không thể đoán trước được điều gì sẽ xảy ra. Trong bài phát biểu đã được chuẩn bị trước tại Câu lạc bộ Kinh tế New York hôm thứ Năm, sau đó là cuộc phỏng vấn trên sân khấu với David Westin của Bloomberg (tôi nhấn mạnh), ông nói:

Một loạt những bất ổn cũ và mới làm gây khó khăn cho chúng tôi trong việc cân bằng rủi ro giữa việc thắt chặt chính sách tiền tệ quá nhanh hoặc quá chậm. Quá ít hành động có thể khiến lạm phát chững lại, đòi hỏi phải sử dụng chính sách tiền tệ để loại bỏ lạm phát duy trì trong thời gian dài khỏi nền kinh tế với chi phí việc làm cao. Hành động quá nhiều cũng có thể gây bất lợi cho nền kinh tế.

Với những điều không chắc chắn và rủi ro cũng như mức độ tiến triển của chúng tôi, Ủy ban đang tiến hành một cách thận trọng. Chúng tôi sẽ đưa ra quyết định về mức độ cần bổ sung thêm các chính sách và thời gian hạn chế chính sách dựa trên tổng số dữ liệu, triển vọng phát triển và sự cân bằng rủi ro.

Tóm lại, con đường dài hạn phía trước vẫn chưa rõ ràng. Tất cả những gì chúng ta có thể làm là tập trung vào tương lai gần và hiện tại, vì vậy hãy bắt đầu hành động từ bây giờ.

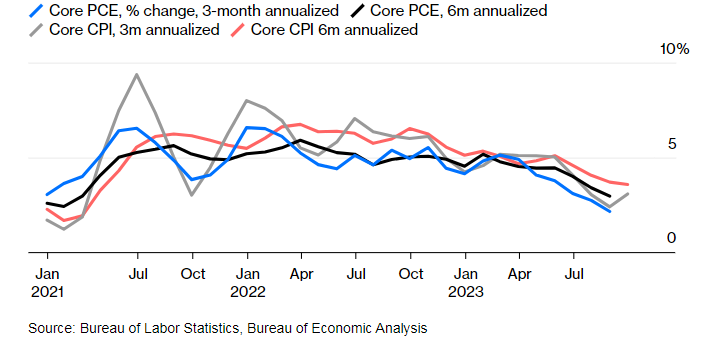

Tại thời điểm viết bài, hợp đồng tương lai quỹ của Fed ngụ ý chỉ có 2% khả năng Fed sẽ tăng lãi suất vào tháng tới, với 1/4 cơ hội tăng lãi suất tại cuộc họp cuối cùng của năm vào tháng 12. Trong suốt tháng vừa qua, rất ít nhà hoạch định chính sách công khai ủng hộ sự cần thiết phải tăng lãi suất nhiều hơn trong tháng vừa qua. Một loạt các chỉ số lạm phát khá khả quan đã hỗ trợ chính sách bồ câu. Định kỳ ba tháng và sáu tháng hàng năm, lạm phát chi tiêu tiêu dùng cá nhân - thước đo ưa thích của Fed - chỉ ở mức tương ứng khoảng 2.2% và 3% - về cơ bản ở khoảng cách rất xa so với mức mục tiêu 2% của Fed.

Điều gì sẽ giúp các quan chức tự tin đi đến kết luận rằng sự tăng tốc trở lại đang diễn ra? Dữ liệu lạm phát có thể biến động từ tháng này sang tháng khác và có thể thay đổii. Do đó, về cơ bản, bạn cần tất cả dữ liệu lạm phát sắp tới được công bố trước quyết định cuối cùng của năm (hai báo cáo CPI và PCE) ở mức khá tệ để thay đổi đáng kể các đường trung bình động trong sáu tháng. Ví dụ: để đường xu hướng 6 tháng của PCE tăng trở lại, cần phải có ít nhất một mức tăng 0.4% so với tháng trước. Điều này có khả năng không? Hoàn toàn có, nhưng với vài tháng ngắn ngủi còn lại, điều đó khó có thể xảy ra vào cuối năm nay.

Giảm phát đang diễn ra

Đường trung bình 3 tháng và 6 tháng cho thấy xu hướng giảm phát vẫn tiếp tục.

Nguồn: Cục Thống kê Lao động của Mỹ, Cục Phân tích Kinh tế

Mặt khác, năm tới sẽ là một câu chuyện khác, vì các nhà hoạch định chính sách sẽ có bằng chứng thực tế về một số mối đe dọa ngày càng tăng đối với triển vọng kinh tế vào thời điểm đó. Đầu tiên, họ sẽ có thêm thông tin về sức mạnh của nền kinh tế thực. Số liệu GDP quý III/2023 của Mỹ công bố lần đầu đạt tới 4.9%, cao hơn gấp đôi so với hầu hết các ước tính về giới hạn tốc độ phi lạm phát của nền kinh tế - hoặc tốc độ tăng trưởng tối đa. Tính chính thống về kinh tế sẽ cho thấy xu hướng này không phù hợp với tình trạng giảm phát đang tiếp diễn, và Chủ tịch Powell dường như tán thành quan điểm đó. Đây là cách ông ấy trình bày vào thứ Năm (tôi nhấn mạnh):

Chúng tôi chú ý đến dữ liệu gần đây cho thấy khả năng phục hồi của tăng trưởng kinh tế và nhu cầu lao động. Các dấu hiệu về xu hướng tăng trưởng bền vững, hoặc sự thắt chặt của thị trường lao động không còn giảm bớt, có thể ảnh hưởng tới tiến trình kiểm soát lạm phát trong tương lai và đòi hỏi chính sách tiền tệ thắt chặt hơn.

Nhưng trong nền kinh tế hậu đại dịch bất thường này, các nhà hoạch định chính sách sẽ muốn chờ đợi bằng chứng thực nghiệm về những gì đang thực sự xảy ra: liệu sức mạnh kinh tế có bền vững hay lãi suất đi vay thắt chặt hơn sẽ được áp dụng bất chợt? Và sức mạnh này ảnh hưởng như thế nào đến giá cả, nếu có? Như Chủ tịch Ngân hàng Dự trữ Liên bang Chicago Austan Goolsbee đã nói trong một bài phát biểu vào cuối tháng trước, đây không phải là một nền kinh tế điển hình và nó có thể không diễn ra theo đúng kỳ vọng kinh tế. Đây là Goolsbee (tôi nhấn mạnh):

...một khả năng khác là có điều gì đó hoàn toàn khác đang diễn ra: hoặc những cú sốc phi tiền tệ đang tác động mạnh mẽ đến nền kinh tế, hoặc bản chất của môi trường chính sách tiền tệ mà chúng ta đang đối phó ngày nay là khác. Tôi tin rằng cả hai yếu tố này đều đang tác động. Nếu vậy, chúng ta cần hết sức cẩn thận trong việc lập danh mục chính sách theo cách giải thích truyền thống này, ý nghĩa của số liệu thống kê sắp tới về sản lượng và thị trường lao động đối với dự báo lạm phát.

Thứ hai, thêm vài tháng nữa sẽ giúp các nhà hoạch định chính sách có thời gian xem xét hậu quả kinh tế do những sự kiện không may xảy ra ở Israel. Sự leo thang xung đột trong khu vực chắc chắn sẽ làm tăng giá dầu và các hàng hóa khác. Thậm chí nếu không cẩn trọng sẽ phải đối mặt với tình huống “sai một li đi một dặm”. Các nhà hoạch định chính sách phải nhận thức được bất kỳ tác động nào đối với kỳ vọng lạm phát của người tiêu dùng, mặc dù ở mức thấp nhưng có thể tăng lên do một đợt tăng giá khác tại trạm bơm xăng, mặc dù một số người có thể "biết trước" giá năng lượng không ổn định trên thị trường toàn cầu.

Cuối cùng, những tháng còn lại của chính sách tiền tệ “chờ đợi và quan sát” sẽ cho phép các nhà hoạch định chính sách của Fed phân tích tác động của việc tăng lãi suất trái phiếu dài hạn và tác động của chúng đối với việc tăng lãi suất thế chấp, ô tô và cho vay kinh doanh. Ý kiến chung cho rằng việc tăng lãi suất Kho bạc đang thực hiện một số công việc của Fed, đó là thắt chặt các điều kiện tài chính cho người tiêu dùng và các công ty mà Fed không cần phải chính thức thay đổi bất cứ điều gì trong quan điểm của họ. Nhìn chung, Powell đồng ý, nhưng ông không muốn đưa ra bất kỳ giả định nào. Đây là Powell trả lời câu hỏi từ Westin của Bloomberg về tác động của việc lợi suất trái phiếu tăng cao.

WESTIN: Điều này gần như mang tính toán học, nhưng nó chắc chắn sẽ giúp ông giảm bớt phần nào quyết định tiếp tục tăng lãi suất.

POWELL: Cũng có thể. Ý tôi là tôi nghĩ điều đó vẫn còn phải xem xét. Và nhân tiện, tôi không ủng hộ bất kỳ mức lãi suất dài hạn cụ thể nào. Nhưng về lý thuyết thì điều đó đúng.

Xâu chuỗi các sự kiện với nhau, rõ ràng là vẫn còn nhiều kịch bản đối với thay đổi tăng/giảm lãi suất chính sách vào năm 2024 và rất khó để đặt cược chắc chắn vào bất kỳ hướng nào. Tăng trưởng mạnh mẽ và giá năng lượng phục hồi có thể khiến Fed hành động quyết liệt hơn, nhưng lãi suất trái phiếu cao hơn cũng có thể đóng vai trò là yếu tố giảm nhẹ, và biên độ sai số xung quanh tất cả các yếu tố đó là khá rộng. Đó là lý do tại sao tôi thường nghi ngờ bất cứ khi nào ai đó đưa ra một dự đoán “liều lĩnh” về nền kinh tế. Ngay cả Powell, một trong số ít người trên thế giới có khả năng tác động trực tiếp đến vận mệnh của hệ thống tài chính toàn cầu, cũng không chắc điều gì sẽ xảy ra tiếp theo

Bloomberg