Nhận định giá vàng quý III năm 2022: Triển vọng cơ bản suy yếu!

Bùi Diệu Linh

Junior Analyst

Xúc tác chính khiến giá vàng tăng cao hơn trong quý I năm 2022 là căng thẳng địa chính trị giữa Nga và Ukraine. Tuy nhiên, xung đột phần lớn đã được kiềm chế khi Liên minh châu Âu, Hoa Kỳ và NATO không bị lôi kéo vào cuộc chiến, khiến Vàng quay về mức đầu năm.

Các NHTW (bao gồm cả Cục Dự trữ Liên bang) đã bắt đầu giảm bớt các nỗ lực kích thích kinh tế sau đại dịch, khởi động cho chu kỳ tăng lãi suất. Kỳ vọng lạm phát vẫn không có nhiều thay đổi, và trong khi lợi suất danh nghĩa tăng, lợi suất thực cũng đã tăng mạnh trong những tháng gần đây.

Thách thức chính đối với giá vàng trong quý III năm 2022 vẫn là xung đột leo thang giữa Nga và Ukraine, có thể kéo EU, Mỹ và NATO vào một cuộc xung đột trên diện rộng. Các yếu tố cơ bản ngày càng tạo nhiều áp lực đối với giá vàng trong quý III, đặc biệt là khi các NHTW lớn (trừ BOJ) đã không còn dễ dãi như trước.

LỢI SUẤT THỰC TPCP MỸ

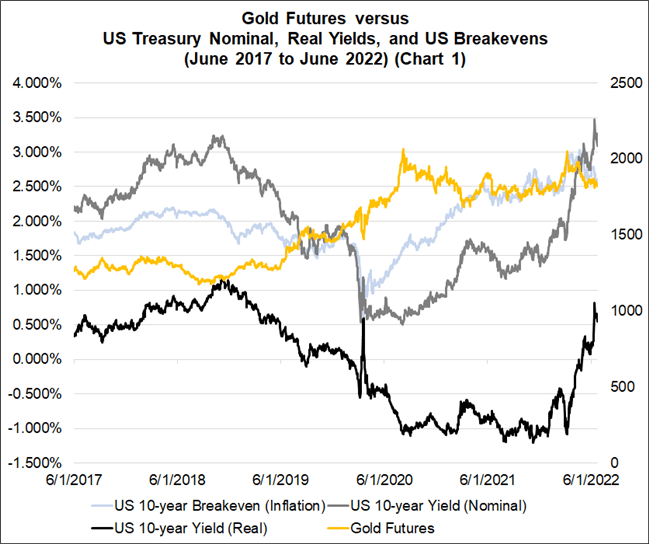

Các NHTW đang hành động cứng rắn hơn để ngăn chặn lạm phát tăng cao, trong ngắn hạn, đã thúc đẩy đà tăng lợi suất trái phiếu chính phủ. Kỳ vọng lạm phát dài hạn tăng không đáng kể, đẩy lợi suất thực cao hơn.

Vàng hoạt động giống như một tài sản dài hạn, không có cổ tức và giống với trái phiếu zero-coupon, do đó việc lợi suất TPCP (đặc biệt là Mỹ) tăng, sẽ ảnh hưởng lớn đến vàng. Nói cách khác, khi các tài sản khác mang lại lợi nhuận tốt hơn (được điều chỉnh theo rủi ro) trong thời điểm áp lực lạm phát đang hoành hành, thì những tài sản không sinh lời thường kém hấp dẫn.

HĐTL VÀNG VỚI LỢI SUẤT DANH NGHĨA TPCP MỸ, LỢI SUẤT THỰC TPCP MỸ VÀ LẠM PHÁT KỲ VỌNG

Giá vàng không thay đổi nhiều, ngay cả khi cuộc xâm lược của Nga vào Ukraine sắp bước sang tháng thứ năm. Kích thích tài khóa và tiền tệ trong thời đại dịch khó có thể lặp lại. Trong khi căng thẳng tại Ukraine đã kích cầu giá thực phẩm và năng lượng ở các nền kinh tế như EU, Mỹ và Anh, các NHTW sẽ tiếp tục tăng lãi suất mạnh tay trong quý III/2022.

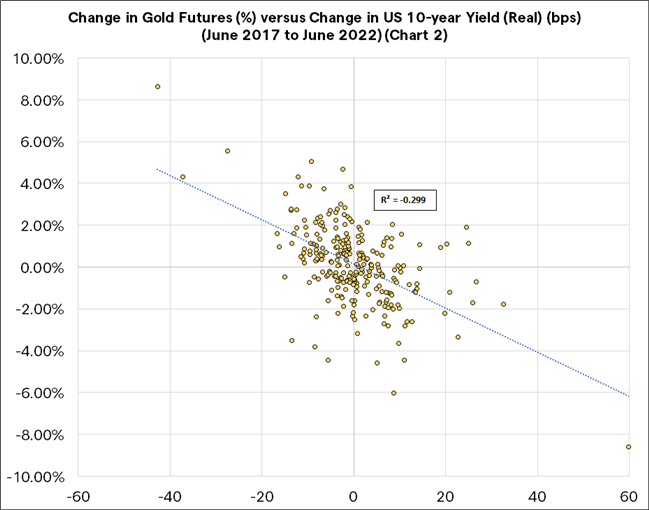

THAY ĐỔI TRONG HĐTL VÀNG (%) VỚI LỢI SUẤT THỰC TPCP KỲ HẠN 10 NĂM

Theo đó, lợi suất thực tăng vẫn là yếu tố chính ảnh hưởng giá vàng trong vài tháng tới. Trong 5 năm qua, lợi suất thực của Mỹ tăng thường khiến giá vàng giảm. Hồi quy tuyến tính về mối tương quan giữa biến động hàng tuần của giá vàng và lợi suất TPCP thực kỳ hạn 10 năm của Hoa Kỳ, cho thấy mối tương quan là -0.30. Theo quy luật thông thường, lợi suất thực tăng có hại cho giá vàng.

TRIỂN VỌNG GIÁ VÀNG

Trong vài tháng tới, giá vàng có hai xu hướng chính gồm: đi ngang (giá thực phẩm và năng lượng tăng cao đẩy kỳ vọng lạm phát lên cao hơn khi các NHTW tăng lãi suất, duy trì mức lợi suất thực); hoặc giảm thấp hơn (kỳ vọng lạm phát ổn định khi các NHTW tăng lãi suất, đẩy lợi suất thực cao hơn).

DailyFX