Quan chức Fed và sự dịch chuyển âm thầm về quan điểm chính sách

Tùng Trịnh

CEO

Fed có thể sẽ tạm dừng tăng lãi suất vào tháng 9, sau đó sẽ xem xét kỹ hơn về các lần tăng tiếp theo

Trong hơn một năm qua, các nhà hoạch định chính sách của Cục Dự trữ Liên bang đã nhất trí rằng họ thà bị cho là tăng lãi suất quá nhiều còn hơn là tăng quá ít - điều này thể hiện mức độ nghiêm trọng về mối đe dọa mà Fed cho rằng sẽ tới từ vấn đề "lạm phát dai dẳng"

Mọi thứ đã thay đổi

Một số quan chức Fed vẫn muốn nghiêng về hướng "thà tăng lãi suất nhiều hơn là tăng ít" với lý do rằng họ vẫn có thể cắt giảm lãi suất sau đó. Tuy nhiên, giờ đây, nhiều các quan chức khác nhận thấy rủi ro của hai lựa chọn này đã cân bằng hơn. Họ bắt đầu lo lắng về việc tăng lãi suất và gây ra tình trạng suy thoái không cần thiết hoặc gây ra một đợt bất ổn tài chính mới.

Sự thay đổi quan điểm theo hướng cân bằng hơn về lãi suất xuất phát phần lớn từ việc dữ liệu gần đây cho thấy lạm phát đã giảm bớt và thị trường lao động bớt nóng hơn. Ngoài ra, tốc độ tăng giá nhanh bất thường trong hơn 1 năm qua dự kiến sẽ tiếp tục làm giảm nhu cầu tiêu dùng trong những tháng tới.

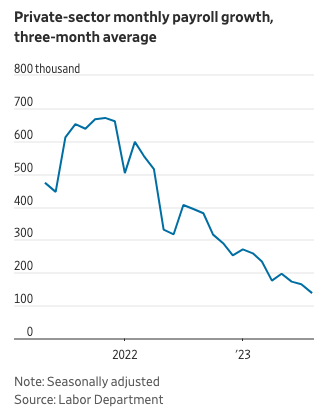

Tăng trưởng biên chế tư nhân theo tháng tại Mỹ (tính trên trung bình 3 tháng)

Các quan chức Fed đã tăng lãi suất tại 11 trong số 12 cuộc họp gần đây, lên mức từ 5.25 - 5.5%, cao nhất trong 22 năm qua, và tương đối đồng thuận về việc giữ nguyên lãi suất tại cuộc họp tháng 9, giúp họ có thêm thời gian quan sát nền kinh tế đang phản ứng như thế nào trước hàng loạt đợt tăng lãi suất.

Giờ đây, chủ đề được bàn tán nhiều hơn là điều gì sẽ thúc đẩy họ tăng lãi suất trở lại vào tháng 11 hoặc tháng 12. Vào tháng 6, hầu hết các quan chức đều dự đoán họ sẽ cần tăng lãi suất thêm 25 bps trong năm nay.

Các dự báo được công bố vào cuối cuộc họp tháng này có thể sẽ cho thấy một đợt tăng bổ sung vẫn đang được cân nhắc. Nhưng liệu nó có xảy ra hay không thì vẫn là một câu hỏi mở.

Trong năm qua, các quan chức đã dựa dẫm khá nhiều vào luận điểm nền kinh tế đang chậm lại để lý giải cho việc tạm dừng tăng lãi suất. Nhưng khi lạm phát hạ nhiệt, họ chuyển sang luận điểm về một nền kinh tế đang tăng tốc để lý giải cho việc tăng lãi suất cao hơn.

Điều này thể hiện rõ qua cách Chủ tịch Fed Jerome Powell gần đây mô tả rằng nền kinh tế vững chắc hơn dự kiến sẽ làm chậm tiến độ của cuộc chiến chống lạm phát gần đây. Tháng trước, ông đã hai lần sử dụng từ “có thể” thay vì từ “sẽ”, một cách thể hiện cứng rắn hơn để mô tả liệu Fed có thắt chặt lại hay không. Ông nói tại Jackson Hole: Bằng chứng về sự tăng trưởng mạnh hơn “có thể gây rủi ro cho quá trình chống lạm phát và có thể dẫn đến thắt chặt chính sách tiền tệ hơn nữa”.

Lựa chọn an toàn

Một nhóm quan chức vẫn lo lắng về lạm phát và muốn có một lựa chọn chính sách an toàn hơn, bằng cách tăng lãi suất thêm một lần nữa vào mùa thu này. Những nhà hoạch định chính sách này lo lắng về việc kết thúc chiến dịch thắt chặt của kết thúc giữa chừng. Nó có thể đặc biệt rắc rối nếu thị trường tài chính tin rằng lạm phát và lãi suất đã đi ngang để rồi nhận ra điều ngược lại.

Chủ tịch Fed Cleveland Loretta Mester cho biết trong một cuộc phỏng vấn vào tháng trước rằng thắt chặt quá mức là một rủi ro, nhưng “chúng tôi đã từng đánh giá thấp lạm phát" và "Việc cho phép lạm phát tăng lâu hơn sẽ gây ra tổn thất cho nền kinh tế.”

Nếu tốc độ tăng lãi suất hiện nay có tác động tiêu cực hơn dự kiến, thì “tôi sẵn sàng hạ lãi suất nhanh hơn một chút” vào năm tới, bà nói.

Thống đốc Fed Christopher Waller cho biết vào tuần trước: “Tôi không nghĩ rằng một đợt tăng lãi suất nữa sẽ nhất thiết đẩy nền kinh tế vào suy thoái, nếu chúng tôi cảm thấy cần phải làm như vậy”. Chủ tịch Fed Dallas Lorie Logan cho biết việc bỏ qua đợt tăng lãi suất vào tháng 9 “không có nghĩa là dừng lại”.

Tăng lãi suất cao hơn và lâu hơn

Một nhóm quan chức khác lại ủng hộ việc tạm dừng tăng lãi suất. Họ muốn chuyển trọng tâm từ việc lãi suất sẽ tăng lên bao nhiêu sang việc có thể duy trì ở mức hiện tại trong bao lâu. Trong khi nền kinh tế tăng trưởng mạnh mẽ ở mức 2.1% yoy trong quý 2 và có thể tăng trên 3% trong quý này, nhóm này vẫn nghi ngờ về tốc độ tăng trưởng này, đặc biệt trong bối cảnh tăng trưởng đang chậm hơn ở Trung Quốc và châu Âu cũng như tác động trễ của việc tăng lãi suất trong quá khứ.

Chủ tịch Fed Boston Susan Collins cho biết trong bài phát biểu tuần trước: “Nguy cơ lạm phát ở mức cao lâu hơn giờ đây phải được cân nhắc, vì nguy cơ chính sách tiền tệ thắt chặt quá mức sẽ dẫn đến sự suy thoái lớn hơn cần thiết. Giai đoạn này trong chu kỳ chính sách của chúng tôi đòi hỏi sự kiên nhẫn.”

Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm đã tăng lên khoảng 4.25% từ mức 3.9% kể từ cuộc họp của Fed vào tháng 7, làm tăng một loạt chi phí đi vay, bao gồm cả lãi suất thế chấp (gần đây đã đạt mức cao nhất trong 22 năm). Trên thực tế, điều này phù hợp với mục tiêu của việc tăng lãi suất.

Các quan chức này cũng lo lắng rằng nếu việc tăng lãi suất thêm một lần nữa thực sự được chứng minh là không cần thiết, thì việc đảo ngược quyết định đó sẽ gây nhầm lẫn và tốn kém hơn những gì các các đồng nghiệp "diều hâu" của họ nghĩ.

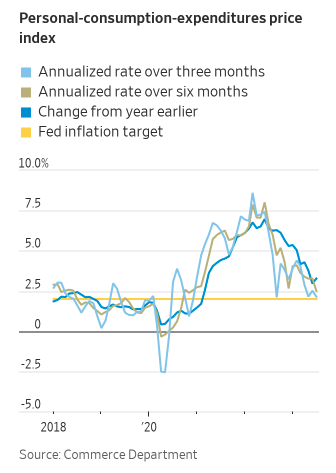

Chỉ số giá tiêu dùng cá nhân

Chủ tịch Fed Atlanta Raphael Bostic tháng trước cho biết ông muốn giữ lãi suất ở mức hiện tại trong năm tới. Khi lạm phát giảm, lãi suất được điều chỉnh theo lạm phát hay còn gọi là lãi suất “thực” sẽ tăng. "Nếu chúng ta thận trọng một cách thích hợp, chúng ta có cơ hội giảm thiểu thiệt hại đối với thị trường việc làm. Nhưng không có nghĩa là sẽ không có thiệt hại”, ông nói.

Các thước đo lạm phát cơ bản đã cho thấy sự sụt giảm trong mùa hè này. Dữ liệu của Fed New York giảm xuống dưới 2.8% trong tháng 7 từ mức đỉnh 5.5% vào tháng 6 năm 2022. Các dữ liệu khác cho thấy tần suất và mức độ tăng giá cũng đã giảm xuống.

Đã đến giai đoạn tinh chỉnh

Chắc chắn rằng, sự khác biệt giữa không tăng lãi suất và tăng thêm một lần có thể không quá lớn. “Rất khó để kết luận bên nào đúng và bên nào sai", Nathan Sheets, cựu chuyên gia kinh tế cấp cao của Fed, hiện là chuyên gia kinh tế trưởng tại Citigroup, cho biết. “Những gì còn lại bây giờ là tinh chỉnh.”

Các nhà kinh tế khác bên ngoài Fed cho rằng dữ liệu chi tiêu và tăng trưởng có thể phóng đại sức mạnh của nền kinh tế trước tình trạng suy thoái. Daleep Singh, kinh tế trưởng toàn cầu tại PGIM, cho biết: “Đây là cách mà các tai nạn chính sách luôn xảy ra: quá phụ thuộc vào dữ liệu quá khứ”.

Ông nói: “Hầu hết các chỉ số hướng tới tương lai hiện nay đều cho thấy rằng mặc dù chính sách hạn chế vẫn có thể phù hợp”, nhưng mức độ hạn chế do lãi suất thực cao mang lại có thể sớm “vượt quá mức mà nền kinh tế này có thể xử lý”.

WSJ