RBA có nằm ngoài cuộc đua hạ lãi suất?

Kiều Hồng Minh

Junior Analyst

Sau một khoảng thời gian đi ngang dai dẳng, lạm phát đã suy yếu ở nhiều nền kinh tế và kỳ vọng các NHTW cắt giảm lãi suất điều hành đã trở lại trong ngắn hạn. Vậy con đường của Australia nói chung và RBA nói riêng có gì khác biệt so với các quốc gia trên?

Dữ liệu lạm phát gần đây ở nhiều quốc gia đã nhắc nhở thị trường rằng lạm phát cứng đầu không có nghĩa là dữ liệu này sẽ dai dẳng không có hồi kết. Sau một khoảng thời gian tương đối, lạm phát đã tiếp tục suy yếu ở Hoa Kỳ, Canada và New Zealand.

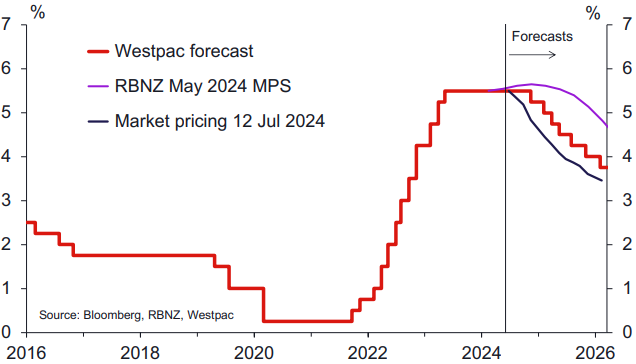

Do đó, kỳ vọng về khả năng cắt giảm lãi suất điều hành trong ngắn hạn đã quay trở lại Hoa Kỳ và New Zealand; BoC đã bắt đầu cắt giảm, cũng như ECB và một số NHTW khác. Chuyên gia kinh tế trưởng của Westpac tại New Zealand, Kelly Eckhold, đã thay đổi dự báo lãi suất và hiện cho rằng RBNZ sẽ bắt đầu cắt giảm từ tháng 11.

Dự báo về lãi suất điều hành RBA

Lập luận đằng sau tất cả các động thái của các NHTW này là như nhau. Đầu tiên, chính sách thắt chặt không thể kéo dài mãi mãi, nếu không lạm phát sẽ giảm liên tục và thậm chí thấp hơn mục tiêu của họ. Thứ hai, vì chính sách tiền tệ ảnh hưởng đến lạm phát với một độ trễ nhất định, giai đoạn cắt giảm lãi suất cần phải bắt đầu trước khi lạm phát đạt mục tiêu. Nếu không, sẽ là quá muộn để các nhà hoạch định chính sách hành động. Do đó, tại một vài thời điểm mà lạm phát đang tiệm cận mức mục tiêu, các NHTW sẽ bắt đầu giảm bớt mức độ hạn chế của chính sách và hướng tới trạng thái trung lập. Có thể thấy, Australia không khác biệt so với hầu hết các quốc gia ngang hàng với họ trong vấn đề này.

Như chúng tôi đã lập luận trước đây, không có lý do gì để RBA phải di chuyển đồng bộ với các đồng minh của mình. Mặc dù có thời điểm RBA và Fed thậm chí còn đi theo hai hướng đối lập, nhưng những sự phân kỳ kiểu như vậy đều có giới hạn. Trong giai đoạn hiện tại, phần lớn đà tăng của lạm phát phản ánh cú sốc liên quan đến đại dịch. Hầu hết các nhà dự báo trong khu vực tư nhân đều dự đoán lạm phát ở Úc sẽ giảm xuống mục tiêu 2-3% với tốc độ tương tự như dự báo của chính RBA - mặc dù có những ngoại lệ. Bất kỳ ai lập luận rằng RBA còn lâu mới cắt giảm lãi suất sẽ cần phải chỉ ra lý do tại sao Úc sẽ không đi theo xu hướng suy yếu của lạm phát đang diễn ra tại nhiều quốc gia tương đồng với họ.

Những cú sốc phổ biến

Australia mở cửa nền kinh tế trở lại sau đại dịch muộn hơn so với hầu hết các nền kinh tế phát triển khác, và ngay lập tức đã chứng kiến lạm phát tăng vọt. RBA cũng đang cố tình lựa chọn chiến lược điều hành lãi suất ở mức 'không quá cao trong thời gian dài hơn', để giữ vững những thành quả đạt được trong việc giảm tỷ lệ thất nghiệp. Vì vậy, có lý do chính đáng để kỳ vọng RBA sẽ là một trong những NHTW cuối cùng trong số các nền kinh tế phát triển bắt đầu cắt giảm lãi suất.

Câu hỏi đặt ra là, RBA sẽ muộn hơn bao lâu so với các ngân hàng trung ương trên thế giới nếu các yếu tố ảnh hưởng tới xu hướng lạm phát hầu như giống nhau?

Có một số yếu tố cụ thể cần xem xét. Đầu tiên, các chi phí liên quan đến nhà ở rõ ràng là một vấn đề. Những khó khăn liên quan tới chuỗi cung ứng trong thời kỳ đại dịch đã đẩy giá nguyên vật liệu tăng cao và do đó, chi phí xây dựng nhà ở cũng tăng theo, một cú sốc phổ biến. Sự gia tăng đột biến của dân số sau khi biên giới quốc tế mở cửa trở lại cũng phổ biến ở một số nền kinh tế tương đồng với họ, trong đó có Canada. Điều này đã thúc đẩy nhu cầu về nhà ở, đẩy giá xây dựng nhà ở và giá thuê tăng cao, nhưng tác động của nó đến lạm phát và năng suất sẽ giảm dần theo thời gian khi tốc độ tăng trưởng dân số trở lại bình thường.

Trong đó, lạm phát chi phí xây dựng nhà ở, một yếu tố đặc trưng tại Autralia, vẫn ở mức cao hơn so với một số quốc gia tương đồng. Các dữ liệu gần đây có thể một phần nào đó giải thích cho điều này, mặc dù tất nhiên các yếu tố cụ thể khác cũng có thể đóng vai trò. Tuy nhiên, việc hiệu ứng truyền dẫn của lãi suất điều hành sang lãi suất cho vay đang ngày càng mạnh mẽ, cùng với phân tích của IMF trong Báo cáo Triển vọng Kinh tế Thế giới tháng 4 đã nhấn mạnh yếu tố này. Và không giống như một số nền kinh tế như Hoa Kỳ và Vương quốc Anh, tăng trưởng nguồn cung lao động vẫn rất mạnh, vượt nhẹ so với nhu cầu lao động. Điều này một phần là do cơ cấu độ tuổi di cư gần đây đang nghiêng về những người trong độ tuổi lao động hơn bình thường, vì vậy, tốc độ tăng trưởng của dân số trong độ tuổi lao động đã vượt trội so với tốc độ tăng trưởng dân số nói chung. Ngoài ra, như chuyên viên Ryan Wells tại Westpac Economics đã lưu ý, tỷ lệ tham gia thị trường của nhóm dân cư trong độ tuổi lao động vẫn ở mức cao kỷ lục. Hầu hết các thước đo về mức độ thắt chặt của thị trường lao động đều kém xa so với mức cao nhất và tăng trưởng lương ở Úc đã đạt đỉnh.

Tỷ lệ tham gia thị trường lao động (Bên trái) và tỷ lệ thất nghiệp (bên phải) của Australia

Năm câu hỏi vì sao

“Năm câu hỏi vì sao” là một công cụ được phát triển tại Toyota để phân tích nguyên nhân gốc rễ của vấn đề. Cách giải thích đơn giản là hãy hỏi 'tại sao?' ít nhất năm lần. Nếu câu trả lời đầu tiên của bạn là B gây ra A, hãy hỏi tại sao B lại xảy ra, và cứ tiếp tục như vậy. Cách tiếp cận hiểu biết này có thể hữu ích trong kinh tế học cũng như trong sản xuất.

Khi suy nghĩ về lý do tại sao lộ trình chính sách của RBA có thể khác biệt với các NHTW khác, đôi khi người ta lập luận rằng lạm phát trong nước sẽ vẫn còn dai dẳng vì RBA đã chọn giữ lãi suất điều hành 'không quá cao trong thời gian dài'.

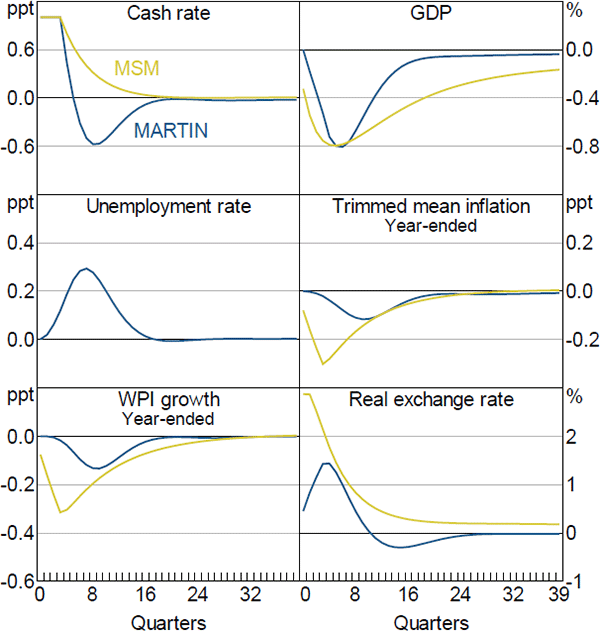

Khó khăn với lập luận đó là nó chỉ đang nói đến chênh lệch phần trăm trong lãi suất điều hành, trong một năm hoặc lâu hơn. Hầu hết các mô hình của nền kinh tế Úc - bao gồm cả mô hình của RBA về toàn nền kinh tế quốc gia- đều ngụ ý rằng nếu lãi suất chính sách cao hơn 100 điểm cơ bản trong một năm hoặc lâu hơn, lạm phát sẽ giảm xuống nhiều nhất là 0.2 điểm phần trăm trong khoảng hai năm tới (Nếu con số này có vẻ nhỏ đối với bạn, thì xin chúc mừng, bạn vừa phát hiện ra một bí mật nhỏ của chính sách tiền tệ: Những thay đổi nhỏ về mức độ hoặc thời điểm của lãi suất điều hành chỉ có tác động rất nhỏ đến các mục tiêu trong chính sách).

Ảnh hưởng của mức tăng 100 điểm cơ bản lãi suất điều hành lên các dữ liệu kinh tế (Nguồn: RBA)

Câu hỏi 'tại sao' thứ hai sau đó sẽ là: tại sao người ta lại nghĩ rằng 100 điểm cơ bản sẽ tạo ra nhiều khác biệt như vậy bây giờ? Điều đó có thể xảy ra, nhưng cơ chế là gì? Điều gì khiến Úc trở nên đặc biệt như vậy, và tại sao lại là bây giờ mà không phải vào những thời điểm khác?

Như chúng tôi đã lưu ý trước đây, kết quả CPI quý 2 xấu đi bất ngờ có thể khiến RBA muốn chờ đợi lâu hơn nữa. Nhưng liệu nó có đủ để thuyết phục rằng Australia đang đi trên một con đường hoàn toàn khác so với các quốc gia tương đồng?

Thế giới đã phải đối mặt với một số cú sốc bất thường và nghiêm trọng trong vài năm qua. Và như đã thấy trong tuần qua, có một số trường hợp mà một sự khác biệt nhỏ về vị trí có thể tạo ra sự khác biệt rất lớn đối với kết quả.

Tuy nhiên, nếu nhìn tổng quan, thật khó để hiểu tại sao những cú sốc bất thường đó lại diễn ra một cách khác biệt ở đây so với những nơi khác.

Có lẽ, RBA cần phải tự nhắc nhở mình rằng họ không phải là ngoại lệ.

Westpac IQ