Rủi ro vỡ nợ của doanh nghiệp Mỹ - Quả bóng đang lớn tới mức nào?

Thảo Nguyên

Junior Analyst

Rủi ro lớn nhất đối với thị trường nợ doanh nghiệp Mỹ hiện đang nằm ở khu vực tín dụng tư nhân

Thị trường nợ doanh nghiệp Mỹ đang có dấu hiệu chững lại trong năm 2022 khi tính từ đầu năm đến nay mới chỉ có khoảng 83 tỷ USD các khoản nợ được phát hành, thấp hơn 75% so với cùng kỳ năm ngoái. Điều này hoàn toàn trái ngược với giai đoạn trước đây khi lãi suất duy trì ở mức thấp và nỗi lo suy thoái là một kịch bản quá xa vời.

Lãi suất tăng mạnh trong nửa đầu năm 2022 đã làm thị trường tín dụng hạ nhiệt. Vào tháng Giêng năm nay, Bank of America, Credit Suisse, Goldman Sachs và một số ngân hàng khác đã đồng ý tài trợ một thỏa thuận trị giá 15 tỷ đô la cho hai công ty cổ phần tư nhân để mua một công ty phần mềm mang tên Citrix. Các ngân hàng này cam kết sẽ phát hành 4 tỷ đô trong số trên với mức rủi ro cao nhất và lãi suất tối đa là 9%. Vào thời điểm đó, lãi suất trung bình của trái phiếu có xếp hạng tín dụng CCC, thuộc loại đầu cơ, là xấp xỉ 8%.

Thương vụ Citrix dự kiến sẽ hoàn tất vào tháng Bảy. Nếu các ngân hàng không thể bán khoản nợ dưới mức lãi suất tối đa 9% đã cam kết thì sẽ buộc phải đền bù khoản chênh lệch. Tuy nhiên lợi suất trái phiếu xếp hạng CCC lúc này tăng vọt trên 14%, khiến các ngân hàng khó bán các khoản nợ cho các nhà đầu tư dưới mức trần cam kết. Roberta Goss của Pretium, một nhà quản lý đầu tư nợ cho biết: “Nếu thị trường cứ tiếp tục diễn biến như hiện tại, thì các ngân hàng trên sẽ lỗ hàng trăm triệu, thậm chí là một tỷ đô la với thương vụ này”.

Tổng quy mô dư nợ đang ngày một phình to. Sự sụt giảm lãi suất đều đặn trong vòng 30 năm qua đã khuyến khích các công ty vay những khoản tiền kỷ lục. Hiện nay, chi phí tài trợ và tái cấp vốn cho những khoản nợ lớn đó đang tăng cao, lợi nhuận lại bị sụt giảm do chi phí tăng và hàng tồn kho đang chất đống vì nhu cầu tiêu dùng giảm. Một cuộc khủng hoảng nợ doanh nghiệp có thể xuất hiện?

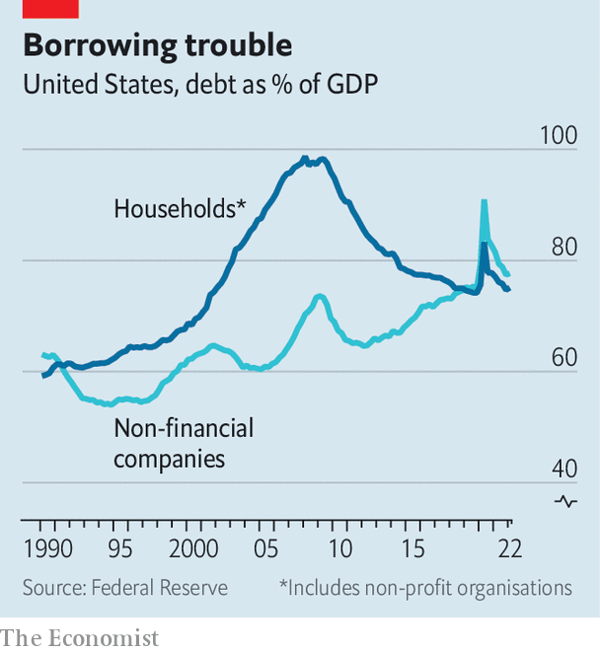

Năm 2007-2009, Mỹ từng gặp cuộc khủng hoảng nợ lớn do tín dụng nhà ở. Các khoản nợ từ hộ gia đình tăng mạnh do các bên cho vay đã mạnh tay phát hành các khoản thế chấp, giá bất động sản đã tăng vọt. Khi lãi suất tăng, những người đi vay bắt đầu vỡ nợ. Khoảng 3 triệu hộ gia đình đã bị siết nợ vào năm 2008. Tuy nhiên, ở lần này các khoản vay hộ gia đình nhiều khả năng sẽ không phải là nguồn cơn của sự đổ vỡ. Các tiêu chuẩn cho vay sau đó được thắt chặt giúp quy mô nợ đã giảm xuống. Năm 2008, nợ hộ gia đình của Mỹ so với GDP từng đạt mức cao nhất là 99% nay đã giảm xuống chỉ còn khoảng 75%. Trong khi đó, nợ doanh nghiệp so với GDP lại tăng dần lên gần mức kỷ lục, quanh khoảng 80% trong hai năm qua.

Biểu đồ: Tỷ trọng vay nợ của hộ gia đình và các doanh nghiệp tại Mỹ (Tính theo % GDP)

Để hiểu rõ vấn đề phát sinh từ đâu, cần phải xem xét nguồn gốc nợ từ các công ty. Các công ty tại Mỹ nợ khoảng 12,5 nghìn tỷ USD. Trong đó khoảng 6,7 nghìn tỷ là trái phiếu, chủ yếu được phát hành bởi các công ty quy mô vừa và lớn. 1,3 nghìn tỷ là các khoản vay từ ngân hàng và 1,1 nghìn tỷ khác là nợ thế chấp. Hơn 3 nghìn tỷ còn lại đến từ nguồn tài trợ của các tổ chức phi ngân hàng, chủ yếu là từ tín dụng tư nhân, thường là các khoản vay được thực hiện để mua cổ phần tư nhân hoặc các khoản vay “hợp vốn” bắt nguồn từ ngân hàng nhưng được chia thành nhiều phần và bán cho các nhà đầu tư, hoặc gộp chung với các chứng khoán nợ khác.

Thị trường trái phiếu sẽ là nơi cần được xem xét kỹ khi chiếm tỷ trọng quy mô lớn nhất. Eric Beinstein của JPMorgan Chase cho biết các công ty phát hành trái phiếu sẽ có lợi khi lãi suất cho vay tăng, bởi vì hầu hết các trái phiếu đều trả các khoản lãi coupon cố định cho nhà đầu tư. Với 5 nghìn tỷ USD trái phiếu doanh nghiệp được phát hành kể từ đầu năm 2020, khoảng 87% trả các khoản lãi cố định. Lãi coupon đang ở mức thấp nhất mọi thời đại, trung bình khoảng 3,6% đối với các trái phiếu thuộc hạng đầu tư (investment-grade bond). Thấp hơn 1 nửa so với lãi suất vào đầu những năm 2000 và vẫn dưới mức năm 2019. Điều này giúp những người đi vay an toàn khi lãi suất tăng lên.

Các trái phiếu lãi suất cố định trên cũng sẽ chưa đáo hạn trong tương lai gần. Đã có khoảng 1.5 nghìn tỷ USD trái phiếu có rủi ro và lãi suất cao nhất được tái tài trợ trong năm 2020 và 2021. Do đó, chỉ còn khoảng 73 tỷ USD trái phiếu rủi ro cao sẽ đáo hạn trong năm 2022 và 2023. Quy mô đáo hạn của trái phiếu doanh nghiệp Mỹ sẽ chưa tạo đỉnh ít nhất cho tới năm 2029.

Tác động của việc tăng lãi suất sẽ lớn hơn đối với các khoản vay hợp vốn (syndicated-loan) và thị trường tín dụng tư nhân, vốn thường áp dụng lãi suất thả nổi. Quy mô của khu vực này cũng đang có xu hướng bùng nổ trong thời gian qua. Dư nợ các khoản vay hợp vốn tăng từ khoảng 900 tỷ USD lên 1.4 nghìn tỷ USD từ năm 2015 đến 2021. Tín dụng tư nhân cũng tăng từ mức 500 tỷ USD lên khoảng 1.1 nghìn tỷ trong giai đoạn này. John Kline tới từ công ty tín dụng tư nhân New Mountain lập luận rằng: "Thị phần ngày càng tăng của tín dụng tư nhân phản ánh thực tế rằng nó mang lại cho các nhà phát hành sự chắc chắn về giá cả và dễ xử lý hơn so với một khoản vay hợp vốn từ các ngân hàng, hoặc phát hành trái phiếu. Ông chỉ ra rằng thời kỳ của các công ty tư nhân sử dụng đòn bẩy nợ lên tới 85% đã đi qua. Tỷ lệ này trong năm ngoái ở mức trung bình khoảng 50%.

Tuy nhiên, tỷ lệ đó sẽ không đảm bảo khi bạn xem xét mức định giá vốn cổ phần tư nhân đã giảm bao nhiêu trong năm nay. So sánh với lợi nhuận, mức nợ này có vẻ khá cao, bằng trung bình sáu lần lợi nhuận gộp, cao hơn một chút so với kỷ lục được thiết lập vào năm 2019. Ông Beinstein nói: “Bất cứ khi nào thị trường phát triển nhanh chóng sẽ cần linh hoạt thay đổi cách thức tính toán. Điều thách thức là làm thế nào để thu thập chi tiết dữ liệu về các giao dịch của khu vực tư nhân. Điều này là khá thuận lợi đối với các thị trường đại chúng, tuy nhiên thật đáng tiếc rằng điều chúng ta thực sự cần biết lại đang ở đâu đó trong "bóng tối".

The Economist