Sự bùng nổ trở lại của "ngọn lửa" lạm phát sẽ "thiệu rụi" các kế hoạch dưới thời Trump 2.0 khi chưa kịp bắt đầu?

Trần Quốc Khải

Junior Editor

Trong bối cảnh kinh tế toàn cầu đầy biến động, các quyết sách mới của chính quyền Trump 2.0 đang thu hút sự chú ý đặc biệt từ giới phân tích và thị trường tài chính. Những yếu tố này không chỉ tác động đến tăng trưởng mà còn đặt ra thách thức lớn trong việc kiểm soát lạm phát và ổn định tiền tệ.

bài viết dựa trên quan điểm cá nhân của John Authers từ Bloomberg

Lạm phát trở lại

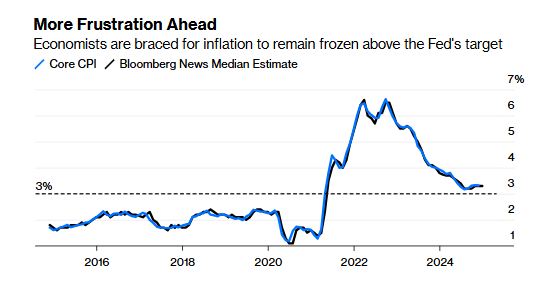

Lẽ ra chúng ta đã có thể quên đi vấn đề lạm phát ở thời điểm này. Lạm phát đã có xu hướng giảm, Cục Dự trữ Liên bang (Fed) chuẩn bị cắt giảm lãi suất, và sự chú ý đang dần chuyển sang việc ngăn chặn suy thoái và duy trì việc làm. Tuy nhiên, tình hình việc làm mạnh mẽ bất ngờ tại Mỹ, lợi suất trái phiếu toàn cầu tăng vọt và đà tăng mạnh của USD đã khiến chỉ số CPI tháng 12/2024 trở thành tâm điểm chú ý. Nếu dự báo của các nhà kinh tế do Bloomberg khảo sát là đúng, chỉ số CPI lõi (loại trừ thực phẩm và nhiên liệu) sẽ duy trì ở mức 3.3% - vẫn quá cao để có thể tiếp tục cắt giảm lãi suất:

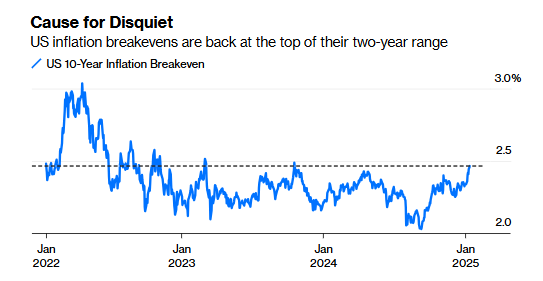

Một sự gia tăng đáng kể của CPI có thể khiến thị trường rơi vào tình trạng hoang mang. Tệ hơn nữa, lạm phát kỳ vọng có thể tự biến thành hiện thực. Nếu người tiêu dùng hoặc doanh nghiệp tin rằng giá cả sẽ tăng, họ có xu hướng mua sắm nhiều hơn ngay từ bây giờ, điều này lại thúc đẩy lạm phát. Thước đo rõ ràng nhất về lạm phát kỳ vọng của thị trường là mức chênh lệch giữa lợi suất trái phiếu cố định và trái phiếu liên kết lạm phát. Mức ngang bằng 10 năm gần đây đang gây lo ngại khi chỉ vừa duy trì trong phạm vi của hai năm qua:

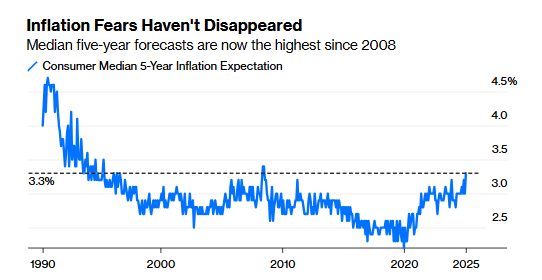

Ngoài ra, khảo sát thường xuyên của Đại học Michigan cho thấy lạm phát kỳ vọng trong 5 năm tới đã cao hơn bất kỳ thời điểm nào trong giai đoạn lạm phát bùng phát năm 2022. Ngoại trừ một tháng đầu năm 2008, khi giá dầu tăng đột biến và sau đó lao dốc, mức 3.3% hiện tại là cao nhất kể từ năm 1996:

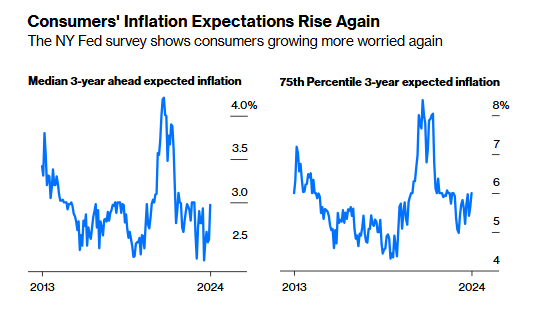

Khảo sát của Fed New York, công bố hôm thứ Hai, cũng cho thấy lạm phát kỳ vọng của người tiêu dùng trong ba năm tới đang tăng, nhưng vẫn thấp hơn mức đỉnh năm 2022. Tuy nhiên, nhóm một phần tư người tiêu dùng dự báo lạm phát cao nhất vẫn đang đưa ra con số đáng lo ngại:

Tình trạng phân cực chính trị đang khiến bức tranh thêm phức tạp. Việc làm tháng 12 tăng có thể phản ánh "hiệu ứng Trump". Nhiều lãnh đạo doanh nghiệp ủng hộ Trump và có thể đã tuyển dụng thêm nhân sự do kỳ vọng vào các chính sách thân thiện với doanh nghiệp của ông. Điều này có lợi cho nền kinh tế và thị trường chứng khoán nhưng lại không tốt cho cuộc chiến chống lạm phát, khi tăng việc làm thường đi kèm với tăng chi tiêu.

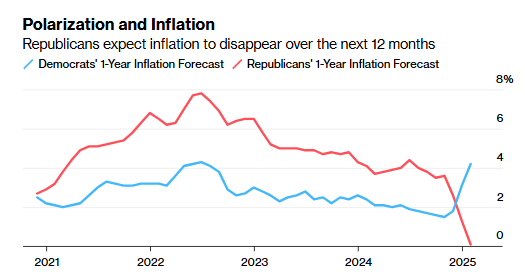

Chính trị cũng ảnh hưởng mạnh đến lạm phát kỳ vọng. Theo khảo sát của Đại học Michigan, trong suốt nhiệm kỳ của Tổng thống Biden, những người ủng hộ Đảng Cộng hòa dự báo lạm phát cao hơn so với những người ủng hộ Đảng Dân chủ. Tuy nhiên, tình hình đã đảo ngược. Hiện nay, các cử tri Dân chủ đang chuẩn bị cho mức lạm phát 4%, trong khi những người ủng hộ Đảng Cộng hòa lại chỉ dự đoán lạm phát sẽ tăng 0.1%:

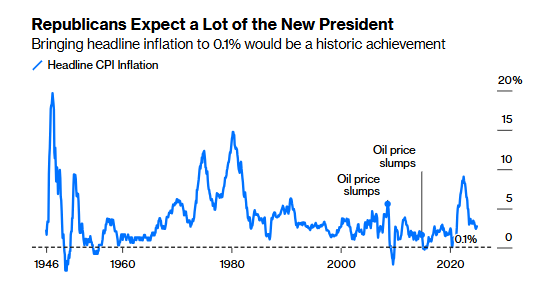

Cả hai nhóm đều bị chi phối bởi định kiến chính trị. Nếu lạm phát thực sự chạm ngưỡng 4% trong 12 tháng tới, Fed có thể sẽ phải tăng lãi suất, làm gián đoạn các kế hoạch tăng trưởng của Trump. Ngược lại, quan điểm cho rằng lạm phát chỉ tăng 0.1% có thể là một vấn đề lớn hơn. Để minh chứng, biểu đồ chỉ số CPI từ năm 1945 cho thấy chỉ có rất ít trường hợp tốc độ lạm phát giảm xuống mức 0.1% mà không đi kèm với một cú sốc giảm giá dầu mạnh - điều khó xảy ra ở thời điểm hiện tại:

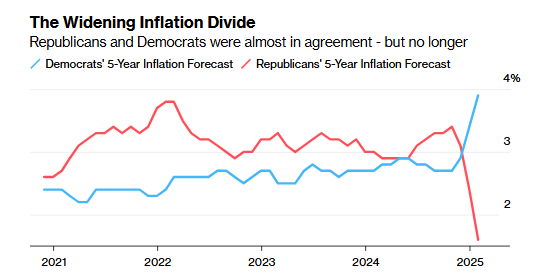

Đại học Michigan cũng phát hiện ra một xu hướng tương tự trong lạm phát kỳ vọng 5 năm. Trước đây, yếu tố chính trị không ảnh hưởng nhiều khi người dân dự báo dài hạn, nhưng điều đó cũng đã thay đổi:

Lạm phát gia tăng có thể phá hỏng chương trình nghị sự Trump 2.0 ngay từ khi bắt đầu. Nguy cơ xung đột giữa Nhà Trắng và Fed đang tăng cao. Ông Joe Lavorgna, cố vấn kinh tế trong chính quyền Trump đầu tiên, đã nhận định:

"Fed đã cắt giảm lãi suất 50 bps vào tháng 9 khi thị trường việc làm có dấu hiệu suy yếu. Nhưng sau đó, dữ liệu việc làm hồi phục và lạm phát lại tăng bất ngờ. Dù vậy, Fed vẫn tiếp tục cắt giảm thêm 25 bps vào tháng 11 và 12. Đợt cắt giảm cuối cùng càng khó hiểu hơn khi đi kèm với việc điều chỉnh tăng dự báo tăng trưởng và lạm phát."

Nếu lạm phát tiếp tục dai dẳng ở mức cao, các nhà hoạch định chính sách tiền tệ sẽ phải chịu trách nhiệm. Tuy nhiên, bài học của bốn năm qua cho thấy những người chịu ảnh hưởng nặng nề nhất từ lạm phát cao chính là các chính trị gia đương nhiệm.

Lạc quan một cách thận trọng

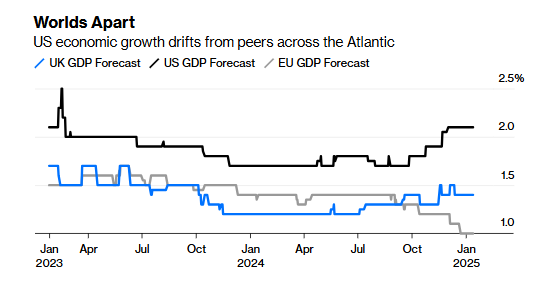

Ngoài lạm phát, nhiệm kỳ Trump 2.0 còn phải đối mặt với hai vấn đề khác: kích thích tâm lý đầu tư và kế hoạch áp thêm thuế quan. Cả hai yếu tố này đều mâu thuẫn với nỗ lực kiềm chế lạm phát. Theo khảo sát của Bloomberg, các nhà kinh tế tin rằng tăng trưởng kinh tế Mỹ sẽ tăng tốc trong khi châu Âu chững lại:

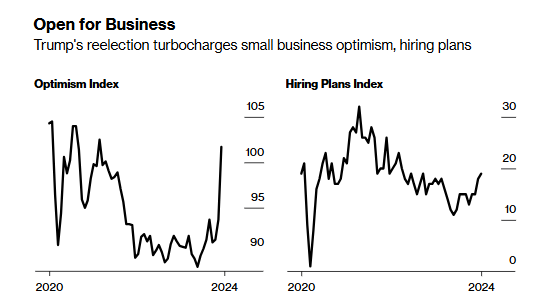

Nhận định từ 5 năm trước của Points of Return - "Nghi ngờ nước Mỹ có thể khiến bạn phải trả giá đắt" - vẫn còn nguyên giá trị. Thước đo mới nhất về sự lạc quan từ những người ủng hộ Trump sẽ thể hiện trong chỉ số niềm tin doanh nghiệp nhỏ của Liên đoàn Doanh nghiệp Độc lập Quốc gia (NFIB) công bố vào thứ Ba, tổng hợp từ ý kiến của các lãnh đạo doanh nghiệp nhỏ, những người thường rất ủng hộ Trump. Cũng giống như vấn đề lạm phát, kỳ vọng của những người ủng hộ Trump có thể quá cao để thực tế có thể đáp ứng:

Sự đặc biệt của nền kinh tế Mỹ vẫn sẽ duy trì. Ông Viktor Shvets từ Macquarie chỉ ra rằng USD chiếm tới 73% tổng tài chính xuyên biên giới (13 nghìn tỷ USD), chiếm khoảng 48% các giao dịch qua SWIFT và 88% khối lượng giao dịch ngoại hối toàn cầu. Dù quyền lực đã giảm nhẹ so với quá khứ, USD vẫn đại diện cho gần 58% dự trữ ngoại hối toàn cầu:

Về cơ bản, không có giao dịch nào trên toàn cầu diễn ra mà không có sự liên quan của USD, ngay cả khi người dùng không nhận ra điều đó. Bất chấp những luận điệu giảm bớt sự phụ thuộc, không có bằng chứng cho thấy sức mạnh của USD đang suy yếu một cách đáng kể. Ngược lại, đồng Nhân dân tệ (CNY) chỉ chiếm 4% các giao dịch qua SWIFT, dưới 10% trong các giao dịch ngoại hối và khoảng 2% dự trữ ngoại hối toàn cầu.

Tuy nhiên, tỷ giá USD có thể bị ảnh hưởng bởi sự không chắc chắn trong chính sách thuế quan của Trump. Ông Chris Watling từ Longview Economics nhận định rằng nhiệm kỳ Trump 2.0 ban đầu sẽ có tác động tiêu cực đến kinh tế, trong khi những yếu tố tích cực sẽ chỉ xuất hiện vào cuối năm 2025 trở đi:

“Nhiều động lực tăng trưởng trong giai đoạn 2023 và 2024 đang dần biến mất hoặc có thể bị đảo ngược bởi chính quyền Trump mới. Chương trình nghị sự kinh tế của Trump, dù thân thiện với tăng trưởng trong trung hạn, có khả năng sẽ tác động tiêu cực trong ngắn hạn (thuế quan và cắt giảm chi tiêu chính phủ). Việc triển khai các chính sách tài khóa cần thời gian để thông qua Quốc hội, như 38 nghị sĩ Cộng hòa từng phản đối thỏa thuận chi tiêu và nợ công trước Giáng sinh minh chứng. Trong khi đó, hiệu ứng tâm lý lạc quan từ thị trường vẫn chưa thể đo lường rõ ràng.”

Các loại thuế quan có thể được thực thi nhanh chóng. Câu hỏi đặt ra là nhanh đến mức nào và với quy mô ra sao. Theo kịch bản cơ sở của Oxford Economics, Mỹ sẽ dần áp thuế 30% đối với hàng xuất khẩu của Trung Quốc, cùng với các biện pháp thuế quan có chọn lọc hơn đối với Canada, Mexico, Liên minh châu Âu (EU), Nhật Bản, Hàn Quốc và Việt Nam. Họ cũng dự báo khả năng các quốc gia bị áp thuế sẽ đáp trả:

Tuy đúng là các mối đe dọa gần đây của Trump về việc áp thuế song phương mạnh hơn với Canada và Mexico có thể gây tổn hại cho nền kinh tế các nước này hơn là Mỹ, nhưng đồng thời, nếu cách tiếp cận thuế quan toàn diện của Trump dịu đi, USD sẽ yếu đi.

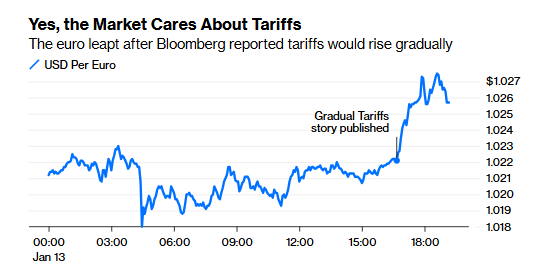

Điều này đã được chứng minh rõ ràng qua phản ứng của thị trường vào chiều thứ Hai. Bloomberg đã đăng tải bài viết có tiêu đề: "Nhóm Trump đang xem xét tăng dần dần mức thuế quan". Đây là một bài báo nên đọc kỹ, vì nó giải thích các cuộc tranh luận đang diễn ra trong nội bộ chính quyền mới. Hiện tại, chưa có điều gì được quyết định chắc chắn, nhưng thông tin cho thấy họ đang nhận thức được rủi ro nếu hành động quá mạnh tay và quá nhanh. Thông tin này ngay lập tức tác động đến EUR, khiến cặp EUR/USD tăng vọt:

Câu chuyện về việc tăng thuế dần dần đã giúp đồng EUR/USD phục hồi gần như toàn bộ mức giảm sau khi dữ liệu NFP được công bố hôm thứ Sáu. Rõ ràng, chính quyền Trump sẽ cần phải giải quyết mâu thuẫn giữa chính sách thuế quan, tăng trưởng kinh tế và kiểm soát lạm phát. Thị trường ngoại hối toàn cầu sẽ là nơi phản ánh thành công hay thất bại của họ.

Bloomberg