Sự khác biệt trong khả năng sở hữu bất động sản của thế hệ GenZ và thế hệ Millennial (thời trẻ)

Nguyễn Phương Anh

Junior Analyst

Thế hệ Millennials là nhóm nhân khẩu học được các nhà nghiên cứu và truyền thông định nghĩa được sinh ra trong khoảng thời gian từ đầu thập niên 1980 đến giữa thập niên 1990 – đầu thập niên 2000 (hoặc từ năm 1981 đến 1996). Trong khi đó, genZ là thế hệ đầu tiên lớn lên với sự tiếp cận Internet cùng các thiết bị kỹ thuật số và điện tử từ nhỏ, các thành viên của thế hệ Z còn được mệnh danh là những "công dân thời đại kĩ thuật số" (sinh ra trong khoảng thời gian từ năm 1997 đến năm 2012 theo nghiên cứu đến từ trung tâm Pew).

Các khoản thế chấp giá rẻ trong thập kỷ qua đã cho phép hàng triệu người thuộc thế hệ Millennial mua nhà, nhưng điều này lại tạo ra nhiều bất lợi cho những người mua trẻ tuổi.

Trở thành một người trưởng thành có sự bảo đảm an toàn về mặt tài chính là điều khó. An cư lạc nghiệp, lập gia đình,… là những khó khăn muôn thuở trong nền kinh tế hiện đại, hoặc thậm chí ở trong mọi nền văn minh tự cổ chí kim. Cũng như lời than thở của mọi thế hệ rằng họ đang sống trong điều kiện khó khăn hơn thời ông bà tổ tiên của họ.

Thế hệ Millennials, với sự phát triển của Internet, đã tạo ra một nghệ thuật cho những lời phê bình kéo dài. Trong 10 năm qua, họ chỉ trích các thế hệ trước không chỉ sống dễ dàng hơn mà còn cướp đi tài nguyên của hàng thiên niên kỷ.

Họ đã sai về điều đó - việc tạo ra của cải qua các thế hệ không phải là một cuộc chơi có tổng bằng 0 (zero-sum game) - nhưng họ có quan điểm về việc các thế hệ khác nhau phải đối mặt với những thách thức khác nhau ra sao. Tuy nhiên, trong bối cảnh này, thế hệ gặp khó khăn hơn tất thảy là Gen Z - và thế hệ Millennials nên có một phần trách nhiệm cho điều này. Các khoản thế chấp siêu rẻ trong thập kỷ qua đã cho phép hàng triệu người thuộc thế hệ Millennial mua nhà, và giờ đây, thị trường nhà ở đang bị bóp méo, khiến cho Gen Z khó mua hơn.

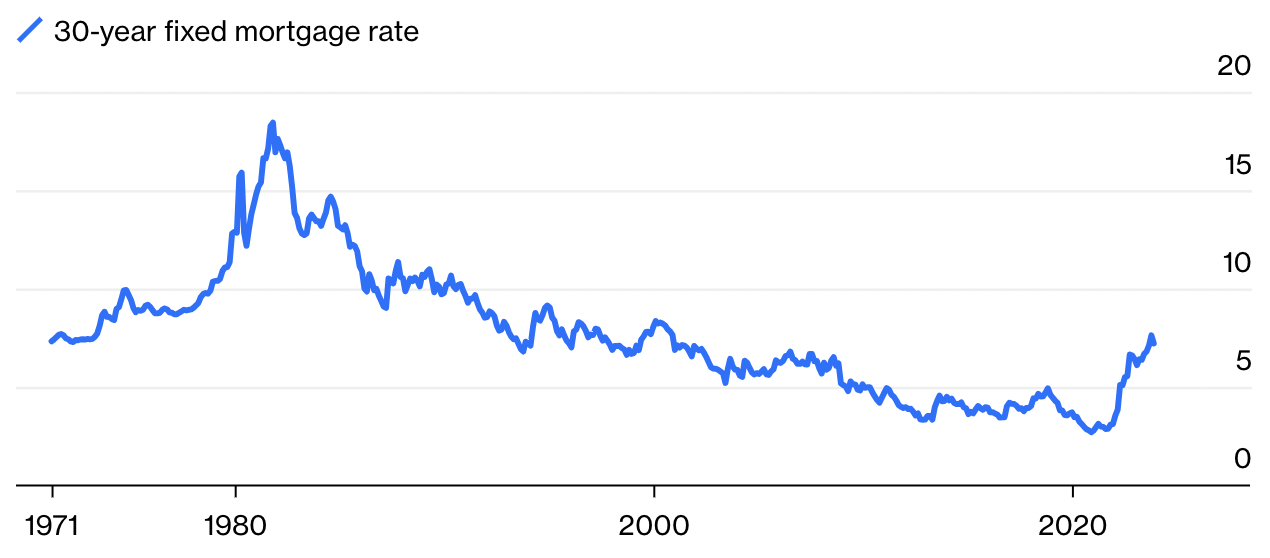

Thế hệ Millennials thích tỏ ra rằng họ không đủ khả năng mua nhà hồi còn đang ngập trong các khoản nợ sinh viên. Trên thực tế, bạn càng nợ nhiều tiền sinh viên thì khả năng bạn sở hữu nhà càng cao. Bởi vì nợ cao hơn có nghĩa là bạn được học nhiều hơn, và từ đó giúp họ tăng thu nhập. Quả vậy, chi phí nhà ở trong thời của thế hệ Millennials cao hơn so với khi cha mẹ họ bằng tuổi họ vào những năm 1980. Dựa trên Chỉ số Case-Schiller, giá nhà đã tăng gấp ba lần kể từ năm 1989 đến năm 2022. Nhưng lãi suất thế chấp cũng thấp hơn rất nhiều. Khi cha mẹ họ mua hàng, lãi suất trên 10% không phải là điều bất thường và chỉ số ít người được hưởng lãi suất cố định hơn.

Millennials được hưởng lãi suất thế chấp rẻ hơn thế hệ cha mẹ của họ

Những người thuộc thế hệ Baby Boomers có thể có giá nhà đất thấp hơn nhưng họ phải trả lãi suất cao hơn nhiều so với con cái họ.

Nguồn: Cục Dự trữ Liên bang Hoa Kỳ

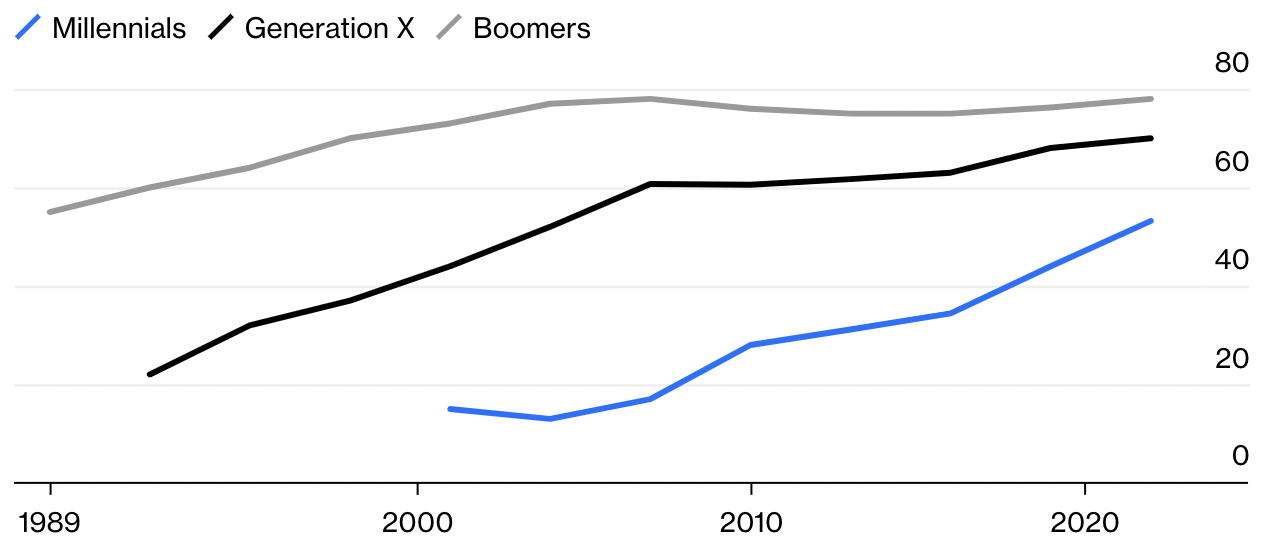

Thế hệ Millennials có xu hướng mua sắm muộn hơn, cũng như việc họ kết hôn và lập gia đình muộn hơn. Nhưng họ đã mua nhà ồ ạt trước và trong thời kỳ đại dịch. Từ năm 2019 đến năm 2022, tỷ lệ sở hữu nhà ở thế hệ trẻ đã tăng gần 10 điểm phần trăm. Năm 2016, khoảng 34% hộ gia đình thế hệ trẻ sở hữu nhà; đến năm 2022, tỷ lệ đã lên tới 53%.

Những năm gần đây, ta đã chứng kiến một trong những sự gia tăng lớn nhất về quyền sở hữu nhà ở mọi thế hệ. Có những người đã già đi, có nhiều tiền hơn, kết hôn và ổn định cuộc sống. Nhưng phần lớn trong số đó đã được trợ cấp bởi lãi suất thế chấp rất thấp.

Xu hướng bắt kịp tốc độ mua nhà khi càng lớn tuổi

Khi thế hệ Millennials già đi, tỷ lệ sở hữu nhà của họ đang tiến gần đến thế hệ trước

Nguồn: Khảo sát Tài chính Tiêu dùng

Điều quan trọng cần lưu ý ở đây là những số liệu này dành cho các hộ gia đình có chủ hộ thuộc thế hệ Millennials. Bởi vì thế hệ này có nhiều khả năng vẫn sống với cha mẹ hoặc bạn cùng phòng, ngay cả khi họ đến tuổi trung niên, họ không phải lúc nào cũng được coi là chủ hộ của chính mình.

Tuy nhiên, nhìn vào toàn bộ dân số thế hệ trẻ cho thấy họ vẫn đang mua nhà một cách điên cuồng. Năm 2016, khi họ ở độ tuổi từ 20 đến 35, chỉ có 25% thế hệ Millennials sở hữu nhà. Vào năm 2022, khi họ ở độ tuổi 26 đến 41, có 47%. Đúng là tỷ lệ sở hữu nhà thấp hơn so với những người thuộc thế hệ Baby Boomer ở độ tuổi của họ (54%). Phần lớn sự khác biệt đến từ việc nam giới không có bằng đại học sống cùng bố mẹ hoặc người khác (không phải bạn đời).

Điểm mấu chốt là, đến năm 2022, thế hệ Millennials có tỷ lệ sở hữu nhà ngang với tỷ lệ của những người thuộc thế hệ Baby Boomers ở độ tuổi của họ. Họ ít có khả năng sở hữu nhà hơn Gen X ở độ tuổi của họ, nhưng Gen X cũng đã đến tuổi mua căn nhà đầu tiên khi bong bóng nhà đất bắt đầu.

Những người thuộc thế hệ Millennial đã mua nhà sẽ được hưởng lợi từ mức giá thấp này trong nhiều năm tới. Hầu hết các khoản thế chấp còn tồn đọng đều có lãi suất cố định và 62% các khoản thế chấp có lãi suất dưới 4%. Khoảng 88% chủ sở hữu nhà thế hệ trẻ có khoản vay thế chấp, so với 48% những người thuộc thế hệ bùng nổ, những người có nhiều khả năng đã trả hết khoản vay (đắt hơn) của họ.

Đây là một tin tốt khi thế hệ Millennials đang bước vào tuổi trung niên, họ đã có được những ngôi nhà giá rẻ. Triển vọng không mấy tốt đẹp đối với Gen Z. Lãi suất thấp tạo điều kiện thuận lợi cho việc mua nhà là kết quả của cả lực lượng thị trường và chính sách của Cục Dự trữ Liên bang. Bây giờ lãi suất đã tăng lên và Fed không còn mua chứng khoán đảm bảo bằng thế chấp nữa, lãi suất thế chấp cao hơn gấp nhiều lần. Trừ khi có nhiều sự can thiệp hơn, nếu không tỷ lệ thế chấp dưới 3% sẽ khó quay trở lại.

Tỷ lệ cao hơn thường có nghĩa là nhà rẻ hơn. Nhưng vì lãi suất quá thấp trong nhiều năm và sau đó tăng quá nhanh, nhiều chủ nhà - bao gồm cả thế hệ trẻ - đã bị mắc kẹt ở mức lãi suất thấp và giờ đây sẽ không chuyển đi. Điều này sẽ hạn chế nguồn cung và giữ giá cao. Khi Gen Z tìm mua căn nhà đầu tiên trong vài năm tới, họ sẽ phải đối mặt với cả lãi suất và giá cả cao. Có thể phải mất nhiều năm thị trường nhà đất mới có giá phải chăng trở lại.

Điều này thậm chí có thể tạo ra xung đột giữa thế hệ trẻ trả tiền thế chấp rẻ và thế hệ Z trả tiền thuê nhà cao. Tôi rất mong chờ các video TikTok bàn về vấn đề này.

Bloomberg