Thị trường chứng khoán châu Á trầm lắng đón Giáng Sinh bất chấp cơn sốt cổ phiếu công nghệ Mỹ

Ngọc Lan

Junior Editor

Trong không khí nghỉ lễ cuối năm, thị trường chứng khoán châu Á chứng kiến những phiên giao dịch thận trọng với biên độ hẹp, bất chấp làn sóng hưng phấn từ nhóm cổ phiếu công nghệ hàng đầu tại Phố Wall.

Tại thị trường Nhật Bản, các cổ phiếu chủ chốt có diễn biến trái chiều, trong khi thị trường Úc ghi nhận sắc đỏ nhẹ. Đón không khí Giáng sinh, các sàn Hồng Kông và Sydney chọn rút ngắn thời gian giao dịch. Trên thị trường Mỹ, HĐTL đi ngang sau khi bộ đôi Tesla và Nvidia dẫn dắt nhóm "Bảy kỳ quan công nghệ" bứt phá 1.4% trong phiên thứ Hai, giúp S&P 500 xóa sạch đà giảm trước đó - vốn bắt nguồn từ số liệu niềm tin tiêu dùng ảm đạm.

"Giai đoạn cuối năm thường chứng kiến nhiều biến động thị trường mang tính kỹ thuật hơn là phản ánh các yếu tố nền tảng", Kyle Rodda, chuyên gia phân tích cao cấp tại Capital.Com nhận định. "Với việc đa số nhà đầu tư nghỉ lễ, khu vực châu Á nhiều khả năng sẽ trải qua một tuần giao dịch trầm lắng."

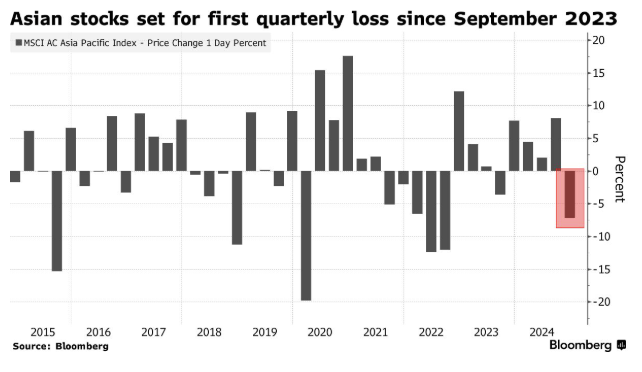

Chứng khoán châu Á đối diện quý giảm đầu tiên kể từ tháng 9/2023

Tại sàn Tokyo, cổ phiếu Nissan Motor chìm trong sắc đỏ với mức giảm 7.3% sau thông tin xác nhận đàm phán sáp nhập với Honda Motor. Ngược lại, cổ phiếu Honda tỏa sáng với mức tăng ấn tượng 14%.

Báo cáo mới nhất từ Hàn Quốc cho thấy niềm tin tiêu dùng tháng này sụt giảm mạnh nhất kể từ thời kỳ đại dịch, phản ánh tác động từ làn sóng bất ổn chính trị sau khi Tổng thống Yoon Suk Yeol ban bố thiết quân luật và đối mặt với tiến trình luận tội. Diễn biến này làm dấy lên lo ngại về khả năng chi tiêu tư nhân tiếp tục suy yếu, đồng thời củng cố dự đoán về khả năng Ngân hàng Trung ương Hàn Quốc hạ lãi suất trong tháng 1 tới.

Khép lại phiên giao dịch thứ Hai, S&P 500 tăng điểm 0.7%, Nasdaq 100 tiến 1%, trong khi chỉ số theo dõi cổ phiếu Trung Quốc niêm yết tại Mỹ tăng thêm 0.9%.

"Bất chấp làn sóng chốt lời gần đây, xu hướng tăng điểm chính vẫn được duy trì vững chắc", Craig Johnson từ Piper Sandler bình luận. "Với tín hiệu quá bán ngắn hạn, chúng tôi kỳ vọng 'Hiệu ứng Santa Claus Rally' sẽ một lần nữa quay trở lại mạnh mẽ trong năm nay."

Trước đó cùng ngày, thị trường Phố Wall có phút chững lại khi số liệu cho thấy niềm tin tiêu dùng bất ngờ suy giảm lần đầu sau ba tháng, phản ánh mối lo ngại về triển vọng kinh tế.

"Bức tranh kinh tế đang trở nên u ám hơn", Neil Dutta tại Renaissance Macro Research nhận định. "Điều này đã hiện hữu trước cuộc họp tháng 12 của Fed và vẫn đang tiếp diễn. Khả năng Fed đảo chiều chính sách đang ở mức đáng báo động."

Nhóm bảy công ty công nghệ hàng đầu tỏa sáng, dẫn dắt đà tăng toàn cầu

Chỉ số S&P 500 đang trên đà ghi nhận một năm bứt phá ngoạn mục với mức tăng trưởng vượt 20% trong hai năm liên tiếp. Kể từ đầu năm 2023 đến nay, chỉ số này đã tăng khoảng 25%, trong đó hơn một nửa đà tăng đến từ nhóm bảy cổ phiếu công nghệ vốn hóa lớn nhất.

Thị trường đang dõi theo liệu "Hiệu ứng Santa Claus Rally" có xuất hiện hay không - một chỉ báo quan trọng phản ánh mức độ lạc quan của nhà đầu tư khi bước sang năm mới. Hiệu ứng này thường diễn ra trong bảy phiên giao dịch, bao gồm năm phiên cuối của năm cũ và hai phiên đầu của năm mới.

Lịch sự kiện quan trọng trong tuần:

- Thứ Tư: Lễ Giáng sinh

- Thứ Năm: Mỹ công bố số đơn xin trợ cấp thất nghiệp lần đầu

- Thứ Năm: Các nước thuộc Khối thịnh vượng chung kỷ niệm Boxing Day

- Thứ Sáu: Nhật Bản công bố loạt dữ liệu kinh tế quan trọng - CPI Tokyo, tỷ lệ thất nghiệp, sản xuất công nghiệp và doanh số bán lẻ

- Thứ Sáu: Mỹ công bố cán cân thương mại hàng hóa

Điểm nhấn thị trường tài chính:

Thị trường chứng khoán:

- HĐTL S&P 500 đi ngang vào lúc 9:24 sáng theo giờ Tokyo

- HĐTL Hang Seng nhích nhẹ 0.1%

- Chỉ số Topix của Nhật Bản tăng điểm 0.2%

- Chỉ số S&P/ASX 200 của thị trường Úc giao dịch ổn định

Thị trường ngoại hối:

- Chỉ số USD của Bloomberg dao động trong biên độ hẹp

- Tỷ giá EUR/USD ổn định ở ngưỡng 1.0402

- Tỷ giá USD/JPY ổn định quanh mức 157.32

- Tỷ giá USD/CNH biến động nhẹ ở mức 7.3081

Thị trường tiền điện tử:

- Bitcoin tăng nhẹ 0.4%, chạm mức 94,255.7 USD

- Ether lùi nhẹ 0.7%, về mức 3,395.11 USD

Thị trường trái phiếu:

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm duy trì ngưỡng 4.58%

- Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đi ngang ở mức 1.055%

- Lợi suất trái phiếu Chính phủ Úc kỳ hạn 10 năm tăng nhẹ 2 bps lên 4.43%

- Giá dầu thô WTI tăng 0.4% lên 69.51 USD/thùng

- Giá vàng vật chất giao dịch ổn định

Bloomberg