Fed tái định hình kỳ vọng cho năm tới: Những thay đổi đáng chú ý

Nguyễn Tuấn Đạt

Junior Analyst

Sau cuộc họp tháng 12, Fed đã làm rõ những điều chỉnh quan trọng đối với chính sách tiền tệ trong năm 2025, làm thay đổi kỳ vọng của thị trường. Với việc cắt giảm lãi suất ít hơn dự báo ban đầu và sự gia tăng lo ngại về lạm phát dai dẳng, triển vọng kinh tế vĩ mô tiếp tục trở nên không chắc chắn.

Fed giảm lãi suất nhưng giữ lập trường "hawkish" cho năm 2025

Sau cuộc họp vào ngày 18/12, Fed đã quyết định cắt giảm lãi suất 25 bps, đưa lãi suất điều hành của họ xuống 4.25-4.50%. Tuy nhiên, họ cũng đã điều chỉnh kỳ vọng về các đợt cắt giảm trong năm 2025, cho thấy sẽ có ít đợt cắt giảm hơn so với dự báo ban đầu. Điều này phản ánh sự thận trọng trong việc điều chỉnh chính sách tiền tệ khi lạm phát vẫn duy trì ở mức cao và sự không chắc chắn về tình hình kinh tế gia tăng. Những quyết định này của Fed đang tạo ra sự thay đổi đáng kể trong triển vọng của thị trường, khi lạm phát có thể vẫn kéo dài lâu hơn dự kiến và ảnh hưởng đến nền kinh tế trong tương lai.

Tuy nhiên, quyết định này không hoàn toàn nhận được sự đồng thuận trong nội bộ Fed. Chủ tịch Fed Cleveland, Beth Hammack, đã phản đối việc cắt giảm lãi suất, cho rằng lạm phát không có dấu hiệu giảm mạnh và sẽ quay lại mục tiêu chậm hơn so với dự báo trước. Trong khi đó, Chủ tịch Jerome Powell cho biết lãi suất hiện đã "gần như trung lập", điều này được coi là tín hiệu "hawkish" (diều hâu) hơn kỳ vọng của thị trường. Mặc dù thị trường trái phiếu đã chuẩn bị tâm lý cho việc Fed sẽ giảm lãi suất ít hơn, nhưng sự lo ngại về lạm phát dai dẳng và bất ổn chính sách đã khiến lợi suất trái phiếu, đặc biệt là trái phiếu kỳ hạn 2 năm và 10 năm, tăng vọt. Những thay đổi này đang điều chỉnh lại triển vọng của thị trường, khi lạm phát có thể sẽ duy trì lâu hơn dự đoán và gây ra tác động lâu dài đến nền kinh tế.

Kỳ vọng của thị trường đối với chính sách tiền tệ trong năm 2025 đã thay đổi đáng kể. Fed chỉ dự định cắt giảm lãi suất hai lần thay vì bốn lần như dự báo trước đó, phản ánh sự thận trọng hơn trong bối cảnh lạm phát có thể duy trì ở mức cao và bất ổn về chính sách vẫn còn. Việc này đặc biệt liên quan đến tác động tiềm tàng từ chính quyền Trump 2.0 sắp tới. Các nhà đầu tư được khuyến cáo duy trì chiến lược trung lập đối với lãi suất trong danh mục trái phiếu để giảm thiểu rủi ro từ sự biến động của thị trường. Đồng thời, các cơ hội thu nhập vẫn tập trung ở phần đầu và giữa của đường cong lợi suất, nơi các kỳ hạn ngắn và trung bình tiếp tục thu hút sự chú ý nhờ vào lợi suất ổn định nhưng ít rủi ro.

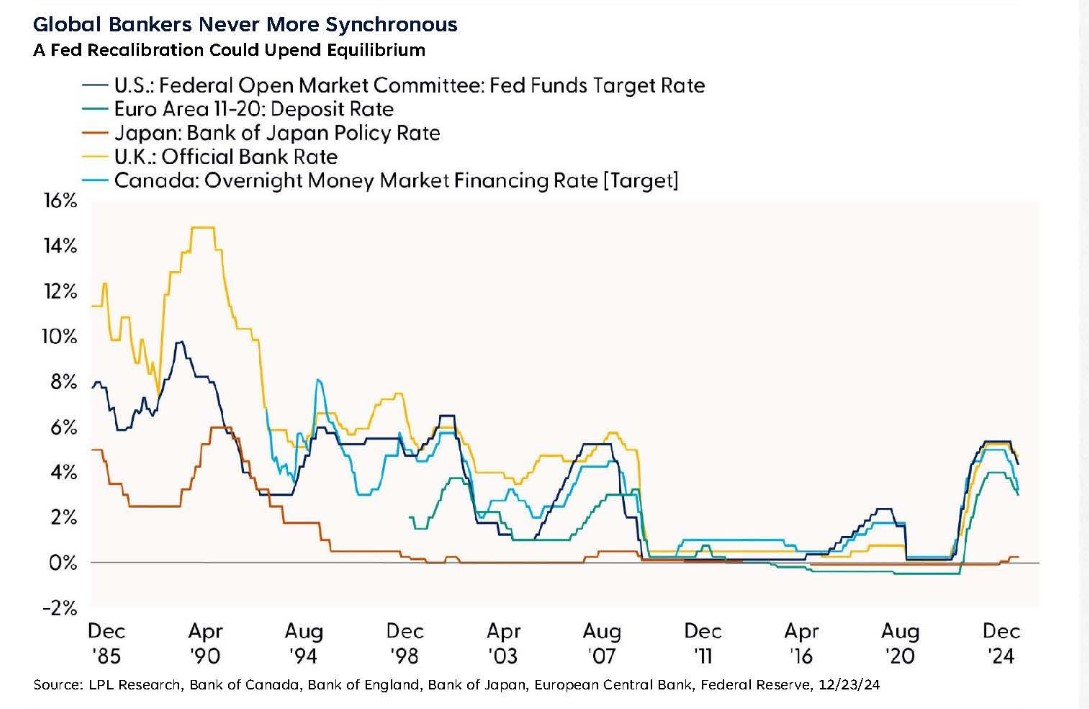

Các ngân hàng trung ương trên toàn cầu đang hành động một cách đồng bộ hơn bao giờ hết

Các ngân hàng trung ương lớn trên toàn cầu, bao gồm Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Anh (BoE), đã thực hiện các chính sách tiền tệ đồng bộ trong năm qua, phản ánh sự nhất quán trong việc điều chỉnh lãi suất nhằm điều tiết nền kinh tế. Tuy nhiên, sự khác biệt lớn đến từ Ngân hàng Nhật Bản (BoJ), khi họ duy trì chính sách tiền tệ cực kỳ nới lỏng, với lãi suất thấp và các biện pháp hỗ trợ mạnh mẽ nhằm kích thích nền kinh tế. Điều này đã tạo ra sự bất đồng trong chính sách giữa Nhật Bản và các quốc gia phương Tây, khiến đồng yên Nhật Bản yếu đi trong khi các đồng tiền khác được hỗ trợ mạnh mẽ hơn.

Mặc dù lạm phát tháng 11 thấp hơn dự báo, Fed vẫn duy trì một thái độ thận trọng trong việc điều chỉnh lãi suất trong năm 2025, khi một số nhóm hàng hóa vẫn tiếp tục có mức lạm phát dai dẳng. Lạm phát hàng năm đã tăng lên 2.4%, cao hơn so với mức 2.3% của tháng trước. Trong khi đó, lạm phát cơ bản – chỉ số không bao gồm giá thực phẩm và năng lượng, vẫn duy trì ở mức 2.8%, cao hơn mục tiêu 2% mà Fed đặt ra. Đây là yếu tố chính khiến Fed không thể giảm lãi suất mạnh mẽ như dự báo trước, vì lạm phát vẫn chưa được kiểm soát hoàn toàn và có nguy cơ tiếp tục duy trì ở mức cao. Bên cạnh đó, nền kinh tế Mỹ tiếp tục tăng trưởng vững chắc nhờ vào nhu cầu tiêu dùng mạnh mẽ, được thúc đẩy bởi mức tăng trưởng thu nhập ổn định và giá trị tài sản tăng cao, đặc biệt là từ các khoản đầu tư tài chính. Chính sự phát triển này đã giúp người tiêu dùng duy trì khả năng chi tiêu, nhưng cũng đồng thời khiến lạm phát trở nên khó kiểm soát và ổn định trở lại theo mục tiêu của Fed trong thời gian tới.

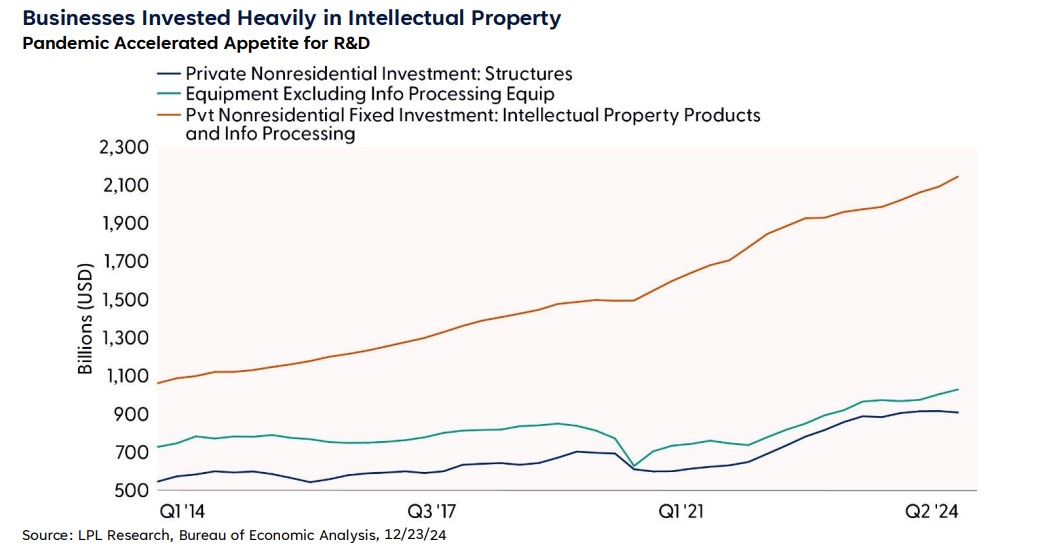

Các doanh nghiệp đang dành một phần lớn ngân sách để đầu tư vào nghiên cứu và phát triển

Nhiều doanh nghiệp thừa nhận rằng họ đã tạm hoãn các khoản đầu tư cố định trước cuộc bầu cử tổng thống và dự định chờ đợi cho đến khi kết quả được xác nhận và triển vọng chính sách trở nên rõ ràng hơn. Như chúng ta đã thấy, các yếu tố chính sách đã hỗ trợ triển vọng kinh doanh và tiêu dùng.

Sau một thời gian tạm hoãn các khoản đầu tư vào cơ sở hạ tầng, các doanh nghiệp hiện nay đang đẩy mạnh chi tiêu vào nghiên cứu và phát triển (R&D), đặc biệt trong các lĩnh vực trí tuệ nhân tạo và công nghệ xử lý thông tin. Sự ổn định về chính trị và chính sách sau cuộc bầu cử đã giúp các doanh nghiệp lấy lại sự tự tin, thúc đẩy nhu cầu chi tiêu cho các dự án dài hạn. Các khảo sát chỉ ra rằng, nhu cầu đầu tư của doanh nghiệp đang dần bùng nổ, đặc biệt trong các lĩnh vực xây dựng, năng lượng và viễn thông. Mặc dù các giao hàng của hàng hóa vốn chưa đạt mức dự báo, nhưng việc các doanh nghiệp không hủy bỏ mà chỉ hoãn các khoản đầu tư cho thấy một triển vọng tích cực cho nền kinh tế trong tương lai.

Các kế hoạch chi tiêu vốn đã không bị hủy bỏ mà chỉ bị trì hoãn do sự bất ổn chính trị, và giờ đây, khi chính sách kinh tế trở nên rõ ràng hơn, các doanh nghiệp đang tích cực mở rộng các dự án dài hạn và cải tiến công nghệ. Điều này dự báo sẽ thúc đẩy sự phục hồi trong các ngành như y tế, năng lượng và viễn thông. Bên cạnh đó, các chính sách thuế và quy định hỗ trợ doanh nghiệp đang tạo động lực cho tăng trưởng, góp phần giữ nền kinh tế ổn định, tuy nhiên mức tăng trưởng GDP dự báo sẽ không quá mạnh mẽ vào năm 2025.

Tóm lại, sau cuộc họp FOMC gần đây, thị trường đã điều chỉnh kỳ vọng về chính sách tiền tệ của Fed, cho thấy chu kỳ cắt giảm lãi suất sẽ diễn ra chậm và ít sâu hơn dự kiến. Mặc dù quyết định của Fed đóng vai trò quan trọng, nhưng các yếu tố như thị trường quá mua, sự suy giảm độ rộng của thị trường và lãi suất tăng cũng góp phần vào sự điều chỉnh hiện tại. Lợi suất trái phiếu và đồng đô la tiếp tục tạo ra những rủi ro đối với cổ phiếu. Trong bối cảnh này, chiến lược thận trọng, chờ đợi tín hiệu rõ ràng và sự phục hồi động lực của thị trường là cần thiết để giảm thiểu rủi ro và tìm kiếm cơ hội đầu tư bền vững trong tương lai.

Investing