Thị trường định giá ECB hạ lãi suất tương đương Fed

Tạ Thị Giang

Junior Analyst

Hợp đồng tương lai CME ESTR và CME SOFR đều dự báo mức cắt giảm lãi suất gần như tương đồng cho cả ECB và Fed, mặc dù triển vọng lạm phát và tăng trưởng kinh tế giữa hai khu vực khá khác nhau.

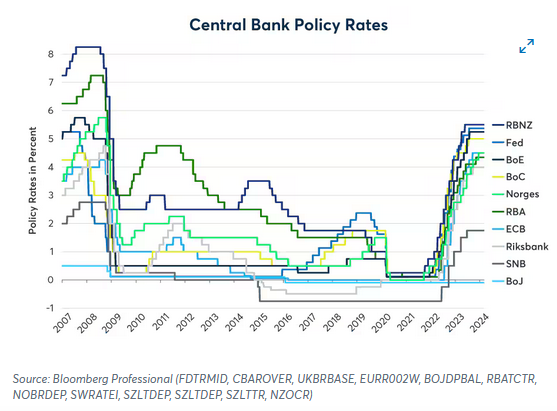

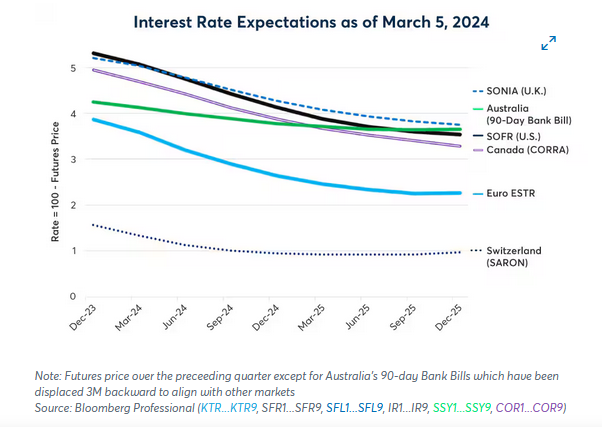

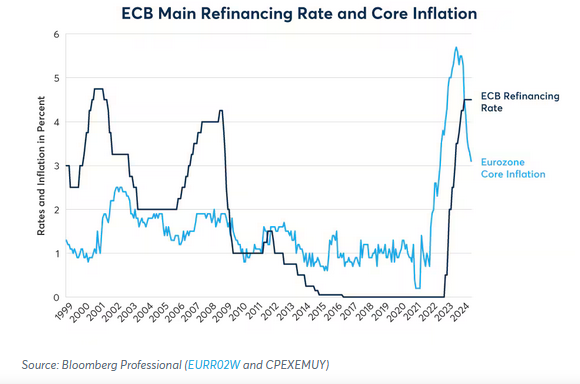

Trong hai năm qua, ta đã chứng kiến chu kỳ thắt chặt chính sách tiền tệ toàn cầu mạnh mẽ nhất kể từ năm 1981, với việc Ngân hàng Trung ương Châu Âu (ECB) tăng lãi suất 400 điểm cơ bản (Hình 1). Giới đầu tư dự đoán xu hướng toàn cầu tăng lãi suất để kiềm chế lạm phát sẽ đảo ngược vào cuối năm nay, với việc hầu hết các ngân hàng trung ương đã thắt chặt chính sách trong năm 2022 và 2023 sẽ tiến hành hạ lãi suất (Hình 2). Điều đáng chú ý là cả hợp đồng tương lai CME ESTR và CME SOFR đều dự báo mức cắt giảm lãi suất gần như tương đồng từ cả ECB và Cục Dự trữ Liên bang Mỹ (Fed), mặc dù triển vọng lạm phát và tăng trưởng kinh tế giữa hai khu vực khá khác nhau. Cả hợp đồng tương lai ESTR và SOFR đều định giá nới lỏng khoảng 175 điểm cơ bản từ nay đến cuối năm 2025.

Hình 1: Các ngân hàng trung ương tiến hành đợt thắt chặt mạnh mẽ nhất kể từ năm 1981

Hình 2: Hợp đồng tương lai lãi suất Euro ESTR dự báo cắt giảm lãi suất khoảng 175 điểm cơ bản, tương tự như hợp đồng tương lai SOFR

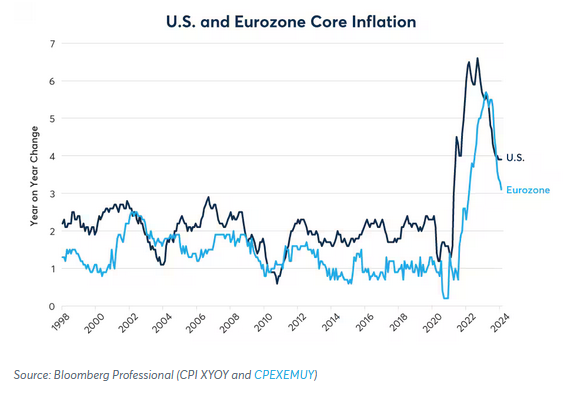

Dữ liệu kinh tế cho thấy giữa hai ngân hàng trung ương, có thể ECB sẽ nới lỏng chính sách tiền tệ trước Fed. Mặc dù lạm phát cơ bản của khu vực Eurozone đạt đỉnh muộn hơn so với chỉ số CPI lõi của Mỹ, nó đã giảm nhanh hơn nhiều trong những tháng gần đây (Hình 3).

Hình 3: Lạm phát ở khu vực đồng Euro đã giảm nhanh hơn lạm phát ở Mỹ

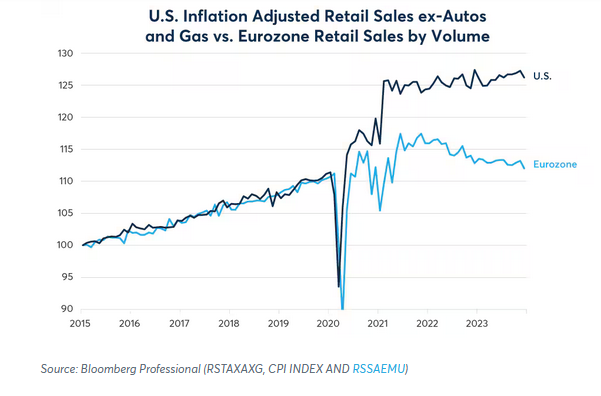

Kinh tế khu vực Euro nhìn chung yếu hơn nhiều so với Mỹ. Trong năm 2023, GDP Eurozone chỉ tăng 0.1% trong khi GDP của Mỹ tăng 3.1%. Gần một nghìn tỷ USD chi tiêu của chính phủ từ Đạo luật Giảm lạm phát và Đạo luật Chip & Khoa học đang hỗ trợ tăng trưởng của Mỹ, trong khi châu Âu không có gói kích thích tài khóa hậu đại dịch nào như vậy. Thực tế, nhiều quốc gia châu Âu đang cắt giảm ngân sách, bao gồm Pháp cắt giảm 10 tỷ EUR chi tiêu dự kiến vào đầu tháng này.

Sự chênh lệch này cũng được phản ánh trong các số liệu chi tiêu của người tiêu dùng, với doanh số bán lẻ của Mỹ được điều chỉnh theo lạm phát đang dần tăng lên sau khi bùng nổ nhờ các gói kích thích đại dịch. Ngược lại, các gói kích thích đại dịch ở Eurozone nhỏ hơn nhiều, và doanh số bán lẻ của châu Âu đã giảm đều kể từ năm 2021 (Hình 4).

Hình 4: Chi tiêu tiêu dùng của khu vực đồng Euro kém hơn so với Hoa Kỳ

Tình hình thị trường trái phiếu Eurozone cũng có thể khiến ECB đi đến quyết định hạ lãi suất nhanh hơn Fed. So với châu Âu, thị trường trái phiếu của Mỹ tương đối đơn giản: Mỹ chỉ có một chính phủ trung ương phát hành trái phiếu nội tệ. Ngược lại, hiện tại có 20 quốc gia phát hành trái phiếu EUR và mỗi quốc gia chỉ có một phiếu bầu chính sách của ECB. Vào đầu những năm 2010, Hy Lạp, Bồ Đào Nha, Ireland, Tây Ban Nha và Síp đã phải nhận cứu trợ. Italy cũng đứng trên bờ vực vỡ nợ.

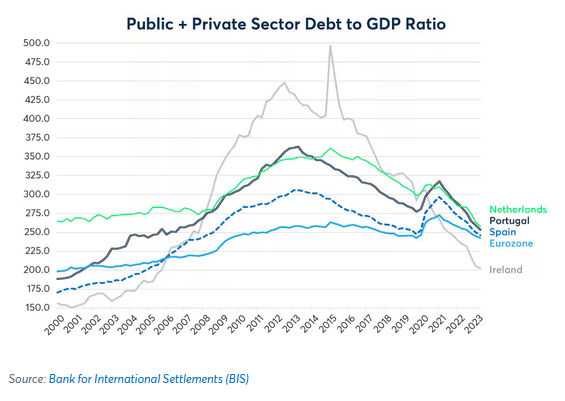

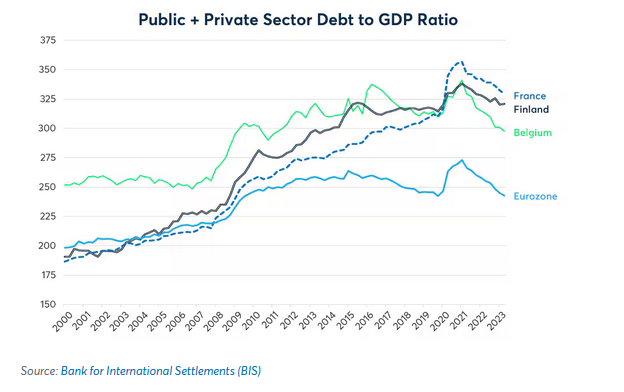

Kể từ đầu những năm 2020, một số quốc gia như Ireland, Bồ Đào Nha và Tây Ban Nha đã giảm nợ ròng đáng kể cho nền kinh tế của họ (Hình 5). Điều tương tự cũng xảy ra với Hy Lạp, quốc gia hiện đang có tốc độ tăng trưởng mạnh mẽ. Ngược lại, các quốc gia khác trong Eurozone, đáng chú ý nhất là Pháp, đã tận dụng thời kỳ lãi suất 0 hoặc âm kéo dài để gia tăng đòn bẩy cho nền kinh tế (Hình 6). Mức nợ cao không phải là vấn đề lớn khi lãi suất ở mức gần bằng 0. Tuy nhiên, khi lãi suất tăng vọt 400 điểm cơ bản, nguy cơ vỡ nợ của khu vực công và tư nhân bắt đầu gia tăng.

Hình 5: Một số quốc gia khu vực Euro đã tận dụng giai đoạn lãi suất bằng 0 để giảm nợ

Hình 6: Nợ của Pháp đã tăng từ mức thấp hơn trung bình lên mức cao hơn nhiều so với trung bình

Khi ECB tăng lãi suất từ năm 2005 đến năm 2008, phải đến năm 2009 thì cuộc khủng hoảng nợ công Eurozone mới bắt đầu. Lần này, chu kỳ thắt chặt của ECB diễn ra với quy mô lớn hơn và nhanh hơn so với lần trước (Hình 7). Mặc dù hiện tại, chênh lệch lợi suất trái phiếu châu Âu vẫn đang được kiểm soát tốt, khó có thể tưởng tượng rằng việc thắt chặt chính sách tiền tệ nhanh chóng và mạnh mẽ như vậy sẽ không ảnh hưởng gì đến các chính phủ và khu vực tư nhân nợ nhiều của châu Âu.

Hình 7: Việc thắt chặt chính sách tiền tệ hiện tại của ECB mạnh mẽ hơn nhiều so với giai đoạn 2005-2008, giai đoạn đã gây ra khủng hoảng

Lạm phát giảm nhanh hơn, tăng trưởng kinh tế yếu hơn và bản chất của thị trường trái phiếu khác biệt đều cho thấy khả năng ECB cắt giảm lãi suất nhanh và mạnh hơn Fed. Tuy nhiên, ECB thường đi theo định hướng của Fed thay vì chủ động hành động riêng. Dù sao thì, quan điểm đó dường như là cũng là của của thị trường, với 2 hợp đồng ESTR và SOFR đang định giá 2 ngân hàng trung ương sẽ nới lỏng gần như tương đương.

CME Group