Thị trường USD: Fed dự kiến giảm lãi suất 25bps mỗi cuộc họp cho đến tháng 6/2025

Huyền Trần

Junior Analyst

Kinh tế vĩ mô: Hạ cánh mềm khả thi, nhưng rủi ro tăng trưởng có xu hướng giảm trong năm 2024. Fed: Cắt giảm lãi suất 25bps mỗi cuộc họp cho đến tháng 6/2025, với lãi suất cuối cùng dự kiến 3.00%-3.25%.

Tóm tắt:

Dự báo mới về Fed: Chúng tôi đã điều chỉnh dự báo và hiện kỳ vọng Fed sẽ cắt giảm lãi suất 25bps trong mỗi cuộc họp cho đến tháng 6/2025. Chúng tôi dự đoán lãi suất cuối kỳ sẽ dao động từ 3.00% đến 3.25% vào cuối năm 2025, giảm 75bps so với dự báo trước. Dự báo của chúng tôi cho số liệu việc làm NFP trong tháng 8 là tăng 170,000, điều này sẽ củng cố cho việc chỉ cắt giảm lãi suất 25bps.

Kinh tế vĩ mô:Chúng tôi vẫn duy trì dự báo GDP sẽ tăng trưởng chậm lại nhưng vẫn vững chắc, đồng thời dự báo lạm phát giảm nhanh hơn và tỷ lệ thất nghiệp tăng nhẹ trong báo cáo Nordic Outlook mới nhất. Thị trường lao động giờ đây không còn là yếu tố gây lạm phát, mà trở thành nguy cơ làm suy giảm tăng trưởng kinh tế.

Thị trường ngoại hối: Nếu dự báo NFP của chúng tôi đúng, đà tăng của USD có thể tiếp tục. Tuy nhiên, đồng USD có thể chịu áp lực giảm trong tháng tới khi Fed bắt đầu chu kỳ cắt giảm lãi suất và tâm lý đầu tư có thể vẫn tích cực. Dự báo mới về Fed không thay đổi quan điểm của chúng tôi về USD; chúng tôi vẫn tin rằng nền kinh tế Mỹ sẽ tiếp tục thúc đẩy đồng bạc xanh trong dài hạn.

Lãi suất ngắn hạn: Chúng tôi dự báo chênh lệch giữa SOFR và ESTR sẽ giữ nguyên sau các cuộc họp của ECB và FOMC vào tháng 9, nhưng sẽ bắt đầu thu hẹp sau đó. Chúng tôi dự kiến chênh lệch này sẽ thu hẹp 100bps trước cuối năm 2025 và quay về mức thấp của năm 2020-21. Chúng tôi cũng thấy tiềm năng giảm giá của SOFR-ESTR so với dự đoán của thị trường trong năm tới.

Trái phiếu: Trong tuần này, chúng tôi phân tích sự sụt giảm gần đây của phần bù rủi ro kỳ hạn dài tại Mỹ, điều này đã ảnh hưởng đáng kể đến dự báo lãi suất của Fed trong tháng qua. Phân tích của chúng tôi cho thấy sự giảm sút trong phần bù rủi ro ngắn hạn có thể đã làm tăng dự báo điều chỉnh lãi suất của Fed cho giai đoạn 2024-2025. Mặc dù vẫn thận trọng với các ước tính về phần bù rủi ro, chúng tôi nhận thấy phần đầu và giữa của lợi suất suất trái phiếu chính phủ có thể đặc biệt nhạy cảm với những bất ổn mới xung quanh quá trình giảm lạm phát.

Kinh tế vĩ mô: Cắt giảm 25bps là xu hướng chủ đạo

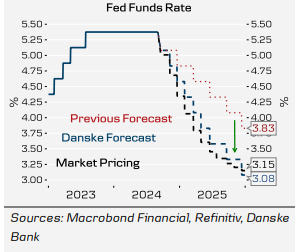

Dự đoán Fed cắt giảm lãi suất 25bps tại mỗi cuộc họp đến tháng 6/2025

Sáng nay, chúng tôi đã công bố dự báo kinh tế mới nhất trong báo cáo Nordic Outlook với chủ đề "Kinh tế đang trở lại trạng thái bình thường, nhưng vẫn tiềm ẩn rủi ro" (ngày 3/9). Dưới đây là những điểm chính liên quan đến Fed và thị trường cho năm 2024 và 2025:

Tăng trưởng kinh tế: Đúng như dự báo, chỉ có một vài điều chỉnh nhỏ. Dự báo GDP năm 2024 được nâng lên nhẹ (từ 2.3% lên 2.5%) nhờ tăng trưởng Q2 cao hơn kỳ vọng. Tuy nhiên, dự báo cho năm 2025 (là 1.5%) không thay đổi. Sau những lần điều chỉnh tăng trước đó, đà tăng trưởng đang dần chậm lại đúng như mong đợi. Việc làm giảm, tăng trưởng tiền lương yếu và các khoản tiết kiệm đã cạn kiệt là những yếu tố gây áp lực lên tiêu dùng. Dữ liệu tháng 7 cho thấy tỷ lệ tiết kiệm cá nhân giảm còn 2.9%, mức thấp nhất kể từ năm 2008 (ngoại trừ một lần giảm vào tháng 6/2022).

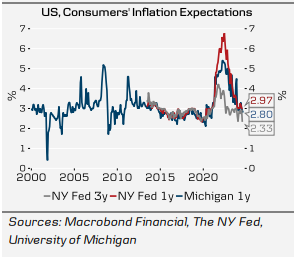

Biểu đồ 2: Kỳ vọng lạm phát đã trở về mức trước Covid.

Nguy cơ suy thoái: Vẫn ở mức thấp nhờ cung lao động dồi dào, tăng năng suất và đầu tư từ các chính sách tài khóa giúp nâng cao khả năng sản xuất của nền kinh tế. Chúng tôi dự đoán rằng khoảng cách sản lượng sẽ chuyển sang âm trong vài quý tới.

Lạm phát: Dự báo lạm phát được điều chỉnh giảm nhẹ, với lạm phát cơ trung bình ở mức 2.4% vào năm 2025 (từ mức 2.6%). Đặc biệt, lạm phát trong các dịch vụ cốt lõi đã giảm nhanh hơn mong đợi trong mùa hè vừa qua. Cả thị trường lẫn người tiêu dùng đều đang kỳ vọng lạm phát sẽ tiếp tục giảm. Khảo sát niềm tin tiêu dùng Michigan mới nhất cho thấy lạm phát kỳ vọngmột năm tới ở mức 2.8% - thấp nhất kể từ tháng 12/2020.

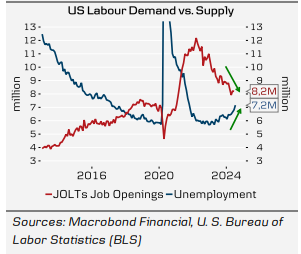

Thị trường lao động: Đã hạ nhiệt nhanh hơn dự kiến. Trong báo cáo tuần trước, chúng tôi đã thảo luận về việc đường cong Beveridge có thể báo trước sự suy yếu của thị trường lao động, dẫn đến tỷ lệ thất nghiệp tăng. Tuy nhiên, cho đến nay, tỷ lệ thất nghiệp chủ yếu tăng do cung lao động lớn hơn chứ không phải do sa thải hàng loạt. Dù vậy, sự thay đổi này vẫn khiến Fed điều chỉnh lại đánh giá rủi ro. Thị trường lao động không còn là nguy cơ đẩy lạm phát tăng mà trở thành rủi ro cho tăng trưởng. Thiếu hụt lao động đã giảm bớt, và giờ đây Fed cần đảm bảo rằng có đủ nhu cầu để đáp ứng nguồn cung tăng lên.

Biểu đồ 3: Fed đã cân bằng nhu cầu và cung lao động – Liệu Fed có cần kích thích nhu cầu trở lại nếu cung tiếp tục tăng?

Dự báo về Fed: Fed sẽ cắt giảm lãi suất 25bps mỗi cuộc họp đến tháng 6/2025, với lãi suất cuối kỳ dao động từ 3.00-3.25%. Trước đây, chúng tôi dự đoán Fed sẽ cắt giảm 25bps mỗi cuộc họp cách nhau, nhưng với thị trường lao động hạ nhiệt, lạm phát giảm và kỳ vọng lạm phát ổn định, chúng tôi tin rằng Fed sẽ bước vào chu kỳ cắt giảm lãi suất truyền thống. Chúng tôi không đồng tình với suy đoán thị trường về khả năng cắt giảm 50bps.

Báo cáo việc làm tháng 8: Chúng tôi dự đoán số lượng việc làm NFP sẽ tăng mạnh lên 170,000 (so với mức 114,000 trước đó), thu nhập bình quân theo giờ giữ nguyên (+0.2% so với tháng trước) và tỷ lệ thất nghiệp duy trì ở mức 4.3%. Nếu báo cáo phù hợp với dự báo, điều này sẽ củng cố thêm cho việc Fed chỉ cắt giảm lãi suất 25bps. Hiện tại, thị trường vẫn dự đoán có 30% khả năng Fed cắt giảm .

Đơn xin trợ cấp thất nghiệp: Đã giảm sau khi tăng trong tháng 7, chúng tôi cho rằng có thể liên quan đến bão Beryl. Các yếu tố gây biến động đã giảm bớt, có thể giúp tăng trưởng việc làm mạnh hơn trong tháng 8. Các chỉ số lao động khác như PMI và chỉ số “nguồn cung việc làm dồi dào” trong khảo sát của Conference Board cũng cho thấy thị trường lao động tiếp tục hạ nhiệt, chạm mức thấp nhất kể từ tháng 3/2021.

Ngoại hối: Dự báo mới của Fed không thay đổi đáng kể quan điểm của chúng tôi về USD.

Đợt bán tháo đồng USD đã chững lại vào tuần trước khi tỷ giá EUR/USD tiến gần mốc 1.10, có thể nhờ vào các dòng vốn cuối tháng và dữ liệu kinh tế Mỹ tích cực (tăng trưởng GDP Q2 được điều chỉnh tăng và dữ liệu chi tiêu mạnh mẽ). Trong khi đó, lạm phát ở khu vực đồng euro dường như đang trong tầm kiểm soát. Như đã nhận định từ tuần trước, chúng tôi tin rằng tỷ giá EUR/USD đã vượt quá giá trị cơ bản ngắn hạn ở mức 1.12, nhưng hiện tại tỷ giá đã trở nên hợp lý hơn khi sắp tới một tuần quan trọng trong việc xác định xu hướng giao dịch của cặp EUR/USD cho tháng tiếp theo.

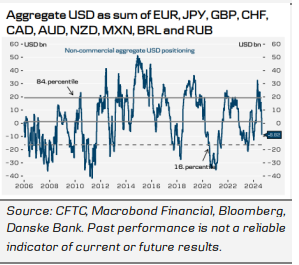

Biểu đồ 4: Sự giảm mạnh trong tổng vị thế USD

Ngoài báo cáo việc làm sắp tới, vốn được coi là một trong những báo cáo quan trọng nhất trong năm, các chỉ số ISM cũng đáng được theo dõi, cùng với các dữ liệu lao động khác trước báo cáo bảng lương NFP (JOLTs, ADP, đơn xin trợ cấp thất nghiệp). Sự lo lắng trước báo cáo việc làm vào thứ Sáu đã được thể hiện qua mức độ biến động của thị trường ngoại hối, khi mức biến động được định giá cao hơn bình thường vào ngày công bố bảng lương. Bất kỳ kết quả bất ngờ nào cũng sẽ có ảnh hưởng đáng kể. Chúng tôi dự báo NFP sẽ đạt 170,000, cao hơn một chút so với kỳ vọng chung là 165,000. Theo dữ liệu từ CFTC, thị trường đang có xu hướng thiên về đồng USD yếu hơn. Điều này có nghĩa là nếu dữ liệu NFP đạt hoặc vượt kỳ vọng, USD có thể mạnh lên. Nếu dự báo của chúng tôi đúng, lợi suất trái phiếu Mỹ sẽ tăng, đồng USD mạnh hơn và thị trường sẽ nghiêng về việc cắt giảm lãi suất 25bps tại cuộc họp FOMC vào ngày 18/9.

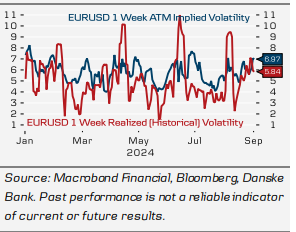

Biểu đồ 5: Tăng nhẹ trong biến động EUR/USD 1 tuần dự đoán khoảng biến động rộng cho dữ liệu NFP

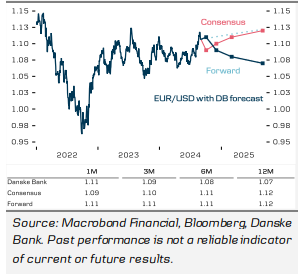

Dự báo mới của chúng tôi về Fed không thay đổi đáng kể quan điểm về đồng USD. Chúng tôi vẫn tin rằng sự vượt trội của nền kinh tế Mỹ sẽ tiếp tục hỗ trợ đồng USD trong dài hạn, nhưng chúng tôi đã điều chỉnh dự báo dài hạn một chút do kỳ vọng Fed sẽ cắt giảm lãi suất nhiều hơn trong năm tới. Ngoài ra, chúng tôi cũng đã điều chỉnh dự báo về ECB, dự kiến ECB sẽ cắt giảm lãi suất hai lần trong năm nay. Điều này đồng nghĩa với việc chênh lệch lãi suất chỉ có tác động vừa phải đến tỷ giá EUR/USD trong phần còn lại của năm 2024.

Biểu đồ 6: Triển vọng EUR/USD có xu hướng tăng nhẹ trong dài hạn

Nhìn chung, chúng tôi khó có thể lạc quan về đồng EUR trong năm tới, do tăng trưởng kinh tế yếu ở khu vực đồng euro và dữ liệu lạm phát ổn định. Trong ngắn hạn, chúng tôi dự đoán tỷ giá EUR/USD sẽ giao dịch quanh mức hiện tại. Dù đồng USD có thể mạnh lên trong tuần này, nó cũng có thể chịu áp lực giảm trong tháng tới khi Fed bắt đầu chu kỳ cắt giảm lãi suất và tâm lý rủi ro có thể vẫn lạc quan. Chúng tôi dự đoán EUR/USD sẽ dần giảm xuống mức 1.07 trong vòng 12 tháng tới.

STIR: Chênh lệch SOFR-ESTR sẽ thu hẹp dần.

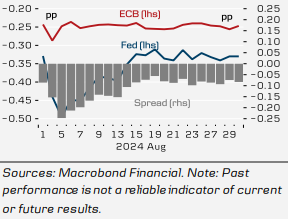

Tháng 9 đã bắt đầu và các cuộc họp của ECB và FOMC đang tới gần. Chúng tôi kỳ vọng cả hai ngân hàng trung ương sẽ cắt giảm lãi suất 25bps, giữ cho chênh lệch lãi suất ngắn hạn giữa USD và EUR không đổi, tức là chênh lệch giữa SOFR và ESTR sẽ duy trì ở mức hiện tại là 1.67%.

Biểu đồ 7: Thị trường dự đoán mức chênh lệch SOFR-ESTR sẽ thu hẹp trong tháng 9

Mặc dù thị trường kỳ vọng ECB sẽ cắt giảm 25bps, nhưng vẫn có khả năng nhỏ là Fed sẽ cắt giảm 50bps để bắt đầu chu kỳ giảm lãi suất. Trong tháng qua, kỳ vọng của thị trường đối với ECB vẫn ổn định, trong khi dự đoán của Fed đã chuyển từ cắt giảm sang cắt giảm 25bps. Nhìn chung, chúng tôi thấy có một chút tiềm năng cho việc tăng nhẹ chênh lệch lãi suất giữa USD và EUR trước các cuộc họp chính sách tiền tệ sắp tới.

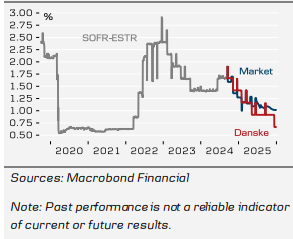

Biểu đồ 8: Chúng tôi dự đoán chênh lệch SOFR-ESTR sẽ thu hẹp mạnh hơn so với dự đoán của thị trường vào năm 2025

Nhìn xa hơn, chúng tôi dự đoán Fed sẽ cắt giảm tổng cộng 9 lần trước cuối năm 2025, so với 5 lần cắt giảm từ ECB. Do đó, chúng tôi kỳ vọng chênh lệch SOFR-ESTR sẽ thu hẹp 100bps trong giai đoạn này, đưa mức chênh lệch gần mức thấp của năm 2020-2021. Tuy nhiên, thị trường hiện chỉ dự đoán mức thu hẹp khoảng 67bps trước cuối năm 2025. Sự khác biệt chính giữa chúng tôi và thị trường nằm ở dự báo về ESTR. Chúng tôi kỳ vọng ECB sẽ cắt giảm ít hơn so với dự đoán của thị trường, do đó, SOFR sẽ giảm mạnh hơn so với ESTR. Điều này có nghĩa là chúng tôi thấy tiềm năng giảm cho chênh lệch SOFR-ESTR trong khoảng thời gian 6-18 tháng tới. Đối với các nhà đầu tư nắm giữ tài sản bằng USD nhưng sử dụng EUR, chúng tôi khuyến nghị nên sử dụng các biện pháp phòng ngừa rủi ro tỷ giá ngắn hạn, chẳng hạn như các hợp đồng hoán đổi ngoại tệ kỳ hạn 6 tháng.

Trái phiếu: Liệu phần bù rủi ro có đang phóng đại mức định giá bình thường hóa không?

Lãi suất USD đã có sự ổn định trở lại trong tháng 8 sau những thay đổi mạnh mẽ vào cuối tháng 7. Theo quan điểm của chúng tôi, thị trường đã điều chỉnh đúng mức khi không còn định giá quá mức cho khả năng cắt giảm 50bps tại cuộc họp FOMC tháng 9, mặc dù đường cong SOFR vẫn phản ánh tốc độ bình thường hóa chính sách của Fed cao hơn đáng kể. Đường cong dự báo hiện tại cho thấy mức cắt giảm 225bps cho đến cuối năm 2025, tăng đáng kể so với mức 125bps vào đầu tháng 6.

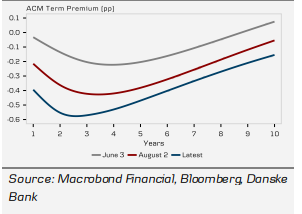

Biểu đồ 9: Sự giảm mạnh của term premia ngắn hạn trong những tháng qua

Tuy nhiên, cần lưu ý rằng việc định giá lại quỹ đạo của Fed có thể bị ảnh hưởng bởi nhiều yếu tố khác ngoài sự thay đổi ‘thuần túy’ trong kỳ vọng của thị trường, vì mỗi điểm trên đường cong dự báo SOFR nên được coi là tổng hợp giữa giả định lãi suất ‘trung tính rủi ro’ của thị trường và phần bù rủi ro phản ánh các yếu tố khác. Theo mô hình ACM, phần bù rủi ro trên thị trường trái phiếu Mỹ đã giảm đáng kể trong mùa hè, với mức giảm gần 45 bps ở kỳ hạn 2 năm. Điều này cho thấy nhu cầu nắm giữ trái phiếu ngắn hạn, nhằm hưởng lợi từ các đợt cắt giảm lãi suất lớn hơn dự kiến trong vài năm tới, đã tăng lên rõ rệt.

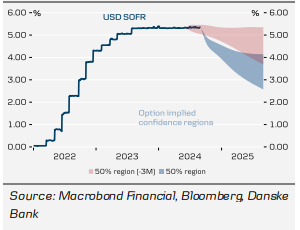

Khả năng xảy ra chu kỳ cắt giảm lãi suất mạnh mẽ hơn cũng thể hiện rõ qua phân phối xác suất theo ý nghĩa của quyền chọn, trong đó các kịch bản khả thi nhất (trong vùng tin cậy 50%) bao gồm khả năng cắt giảm gần trong vòng 12 tháng tới. Sự thay đổi trong nhận thức rủi ro này dường như phù hợp với những bất ngờ về dữ liệu kinh tế Mỹ trong mùa hè, đặc biệt là tình hình lao động, lạm phát cơ bản giảm và những phát biểu gần đây của Chủ tịch Fed Powell về khả năng cần phải nhanh chóng bình thường hóa chính sách tiền tệ.

Biểu đồ 10: Khoảng biến động dự đoán từ các tùy chọn đã giảm đáng kể

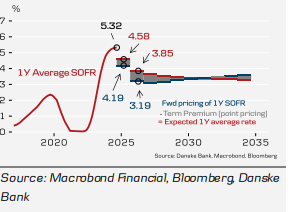

Nhưng phần bù rủi ro trong những tháng qua ảnh hưởng như thế nào đến đường cong SOFR hiện tại? Để phân tích điều này, chúng tôi sử dụng ước tính phần bù rủi ro từ mô hình ACM để rút ra định giá dựa trên lãi suất quỹ Fed ‘trung tính rủi ro’. Kết quả này cho chúng tôi một dự báo về cách lãi suất quỹ Fed sẽ thay đổi trong những năm tới, khi đã tính đến phần bù rủi ro. Kết quả được trình bày trên biểu đồ, với đường màu đỏ biểu thị mức giá trung tính rủi ro trung bình trong 1 năm. Kết quả của chúng tôi cho thấy việc điều chỉnh phần bù rủi ro kể từ tháng 6 đã góp phần đáng kể trong việc phóng đại mức định giá của đường cong SOFR về các đợt cắt giảm lãi suất trong vài năm tới. Mặc dù khi tính đến phần bù rủi ro không làm thay đổi đáng kể mức giá cuối cùng (3.00-3.25%), thời gian đạt được mức này đã bị đẩy nhanh đáng kể do việc định giá lại phần bù rủi ro ngắn hạn, hơn là do sự thay đổi trong đánh giá trung tính rủi ro của thị trường về quỹ đạo của Fed.

Biểu đồ 11: Term premia có vẻ đã thổi phồng mức giá hiện tại của các đợt cắt giảm lãi suất của Fed

Khi cân nhắc những hạn chế thông thường về ước tính phần bù rủi ro, kết quả của chúng tôi cho thấy kỳ hạn dưới 5 năm của đường cong hoán đổi USD có thể đặc biệt dễ bị tổn thương trước bất kỳ sự cải thiện nào của dữ liệu kinh tế hoặc lạm phát của Mỹ vào mùa thu tới. Ngoài ra, sự không chắc chắn về chính sách tài chính sau cuộc bầu cử tháng 11 cũng có thể tác động, vì các nhà đầu tư dường như chưa được bồi thường hợp lý cho những rủi ro này.

Danske Bank