Triển vọng rất sớm về thị trường dầu mỏ vào năm 2025

Nguyễn Phương Anh

Junior Analyst

Không rõ để chúng ta có thể thấy được điểm bắt đầu của sự kết thúc cho ngành công nghiệp nhiên liệu hoá thạch.

Dù thị trường dầu mỏ năm 2024 vẫn còn đang ở giai đoạn đầu năm, nhưng mọi người đã bắt đầu hướng tới tình hình của năm 2025. Nếu nền kinh tế toàn cầu đang dần “cai" khỏi cơn nghiện dầu mỏ, dưới góc nhìn lạc quan, ta có thể coi đây là những dấu hiệu đầu tiên của quá trình chuyển đổi năng lượng sẽ diễn ra vào năm tới. Cảnh báo tiết lộ nội dung: Những tín hiệu ban đầu cho thấy thời điểm bắt đầu của sự kết thúc cho ngành công nghiệp nhiên liệu hoá thạch vẫn còn mông lung.

Vào tháng 1 hàng năm, Cơ quan Thông tin Năng lượng (EIA), cơ quan thống kê của Bộ Năng lượng Hoa Kỳ, là cơ quan dự báo đầu tiên công khai đưa ra dự đoán về thị trường dầu mỏ cho năm tiếp theo. Vào hôm thứ Ba, EIA dự báo nhu cầu dầu toàn cầu sẽ tăng 1.2 triệu thùng/ngày vào năm 2025, so với mức 1.4 triệu thùng/ngày dự kiến vào năm 2024.

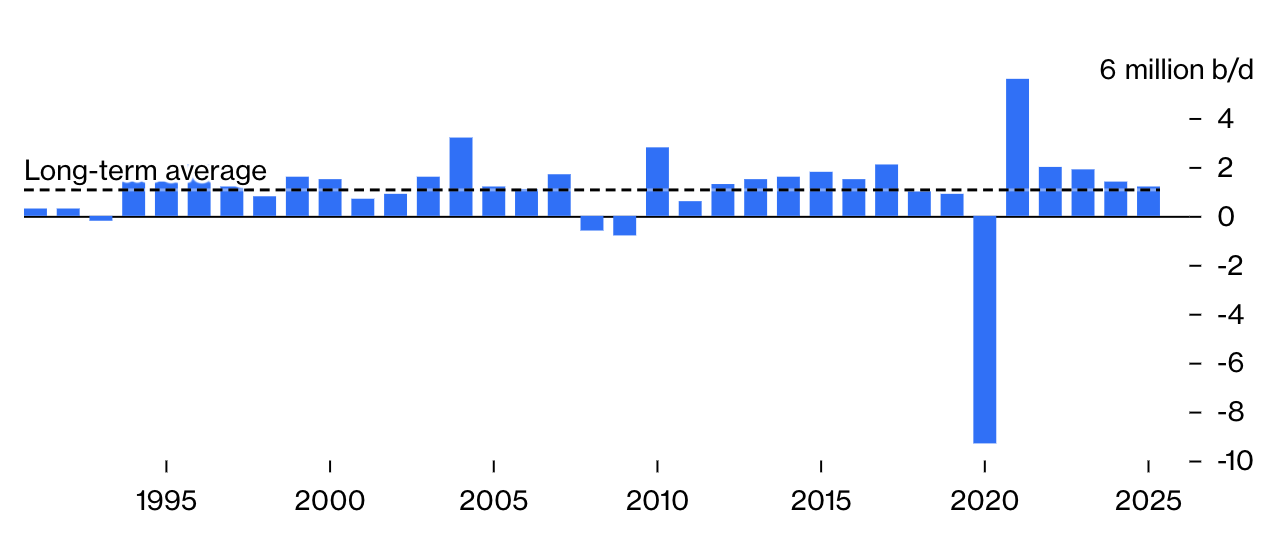

Cơn khát dầu

Kể từ năm 1991, nhu cầu dầu toàn cầu hàng năm đã tăng trung bình chỉ dưới 1.1 triệu thùng/ngày, được thúc đẩy bởi sự gia tăng dân số và hoạt động kinh tế.

Nguồn: EIA và Bloomberg

Mặc dù thế giới đã nhất trí tại cuộc đàm phán về khí hậu COP28 ở Dubai năm ngoái để tiến tới cuộc “chuyển đổi khỏi nhiên liệu hoá thạch", nhưng thực tế, quá trình này sẽ mất nhiều thập kỷ. Tuy nhiên, ta có thể thấy ngay trong hiện tại là sự giảm tốc mạnh trong tốc độ tăng trưởng nhu cầu dầu toàn cầu và mức tiêu thụ đạt đỉnh. Nếu nhu cầu đạt đỉnh trước cuối thập kỷ này, như EIA đã phát biểu, thì tăng trưởng tiêu dùng cần bắt đầu chững lại ngay trong năm tới, trước khi dừng hẳn trong những năm tiếp theo. Đó là lý do tại sao năm 2025 lại quan trọng đến vậy, khi những dấu mốc được coi là chỉ báo cho xu hướng tương lai được kỳ vọng sẽ xảy ra.

Việc quan sát và phân tích thị trường kể từ đầu năm 2020 trở nên vô cùng khó khăn do tác động kinh tế của các lệnh phong toả do Covid-19. Giờ đây, quá trình phục hồi sau đại dịch phần lớn đã diễn ra, và ngành năng lượng đã trở về nguyên trạng trước đại dịch. Từ năm 1991 đến năm 2023, nhu cầu dầu thô toàn cầu đã tăng trung bình 1.05 triệu thùng/ngày. Loại trừ tác động của Covid-19 - và khả năng phục hồi sau đó - tăng trưởng nhu cầu dầu đã đạt trung bình 1.18 triệu thùng/ngày trong 30 năm qua, phù hợp với dự báo của EIA là 1.2 triệu thùng cho năm 2025. Điều này, về mặt kỹ thuật mà nói, cho ta thấy một con số vượt ngưỡng trung bình.

Như EIA đã nhận định, nhu cầu tăng lên trong năm 2024 và 2025 “phần lớn phù hợp với mức tăng trưởng trung bình hàng năm 1.2% về mức tiêu thụ nhiên liệu lỏng toàn cầu trong 20 năm.” Nhưng ta không nên nhầm lẫn giữa nhu cầu lành mạnh và việc tăng giá; EIA cũng cho biết nguồn cung sẽ tăng vừa đủ nhằm bình ổn thị trường. Trong mọi trường hợp, OPEC+ sẽ cần giữ một số đợt cắt giảm sản lượng lâu hơn dự kiến, có thể đến năm 2025, nhằm tránh tình trạng sụt giá.

Mặc dù các dự báo chỉ là tương đối, nhưng chúng vẫn cung cấp cho chúng ta những manh mối quan trọng trong việc định hướng. EIA sẽ điều chỉnh các ước tính của họ, và các cơ quan khác cũng sẽ công bố triển vọng 2025 của riêng mình. EIA sẽ đưa ra dự báo của riêng họ vào tháng 4 - sớm hơn các năm trước - và OPEC sẽ công bố sau. Trong khu vực tư nhân, những “người đong dầu" có những quan điểm đa dạng, không ai giống ai cho năm tới, với dự báo tăng trưởng dao động từ 0.9-1.5 triệu thùng/ngày.

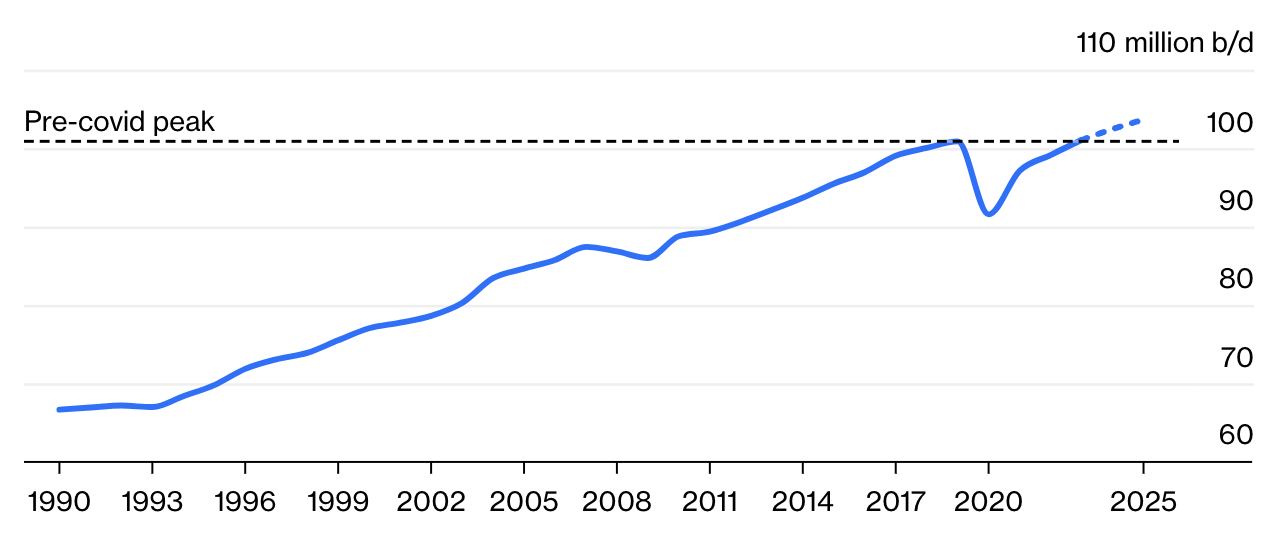

Nhu cầu dầu: Nhanh hơn, cao hơn, mạnh hơn?

Nhu cầu dầu toàn cầu đã tăng đều đặn trong 30 năm qua - nhưng thị trường năng lượng hiện đang tranh luận liệu sự mở rộng của nó có đạt đỉnh trong ngắn hạn hay không

Nguồn: EIA và Bloomberg

Nếu dự báo của EIA trở thành sự thật, nhu cầu dầu thô toàn cầu sẽ đạt mức trung bình năm khoảng 103.7 triệu thùng/ngày vào năm 2025, kéo dài xu hướng dài hạn, trong đó Trung Quốc và Ấn Độ chiếm phần thị phần lớn nhất. Tuy nhiên, mức tiêu thụ dầu ở các nước phát triển đang giảm dần. Về sản phẩm, lĩnh vực hoá dầu sẽ chiếm phần lớn trọng lượng tiêu thụ dầu bổ sung - giống như những năm về trước, nhựa sẽ bù đắp cho xe điện. Ngành hàng không sẽ là nguồn cầu gia tăng lớn thứ hai.

Thực tế cho thấy 2025 có thể là một năm trung bình cho tăng trưởng nhu cầu dầu toàn cầu, và điều đó không có nghĩa là quá trình chuyển đổi năng lượng sẽ thất bại. Tăng trưởng tiêu dùng có thể chững lại từ năm 2028 đến năm 2029, và đạt đỉnh điểm vào giữa những năm 2030.

Tuy nhiên, triển vọng cho thấy quá trình chuyển đổi có thể sẽ mất nhiều thời gian hơn cả những dự báo lạc quan nhất, phần lớn đến từ một yếu tố thường bị bỏ qua khi phân tích thị trường dầu mỏ: Gia tăng dân số thế giới. Như Martijn Rats của Morgan Stanley chia sẻ, “Mức tiêu thụ bình quân đầu người toàn cầu đã ổn định đáng kể ở mức khoảng 4.5 thùng/người/năm kể từ cuối những năm 1970.” Mức tiêu thụ vẫn duy trì dù giá năng lượng tăng hay giảm, nền kinh tế bùng nổ hay suy thoái, hay các tiến bộ trong kỹ thuật. Việc thế giới dự kiến sẽ có thêm một tỷ người nữa từ nay đến năm 2037, chạm mốc 9 tỷ, lượng người tiêu dùng mới đông đảo sẽ làm giảm tác động của những đổi mới công nghệ như xe điện.

Vì vậy, mặc dù chúng ta vẫn đang ở điểm bắt đầu của năm 2024, nhưng với tầm nhìn 2025, ta có thể thấy không có quá nhiều thay đổi trong nhu cầu dầu - các hoạt động kinh doanh vẫn diễn ra bình thường, thay vì có thể thấy rõ những chuyển biến của thị trường hướng tới nhiên liệu hoá thạch.

Bloomberg