Tương lai nào cho giá dầu khi thị trường mất đi cân bằng?

Đức Nguyễn

FX Strategist

Trước việc mất cân bằng cung - cầu, giá dầu trong năm nay vẫn sẽ còn đà tăng.

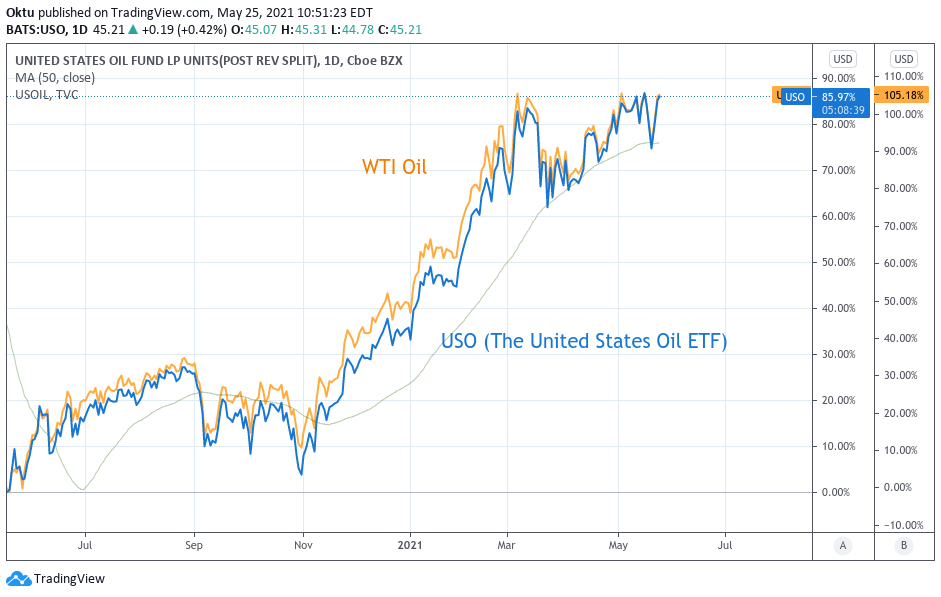

Quỹ dầu Hoa Kỳ (USO) là một quỹ hàng hóa gắn với giá dầu WTI, nên triển vọng của quỹ đầu tư này chính là một cách để phân tích thị trường dầu:

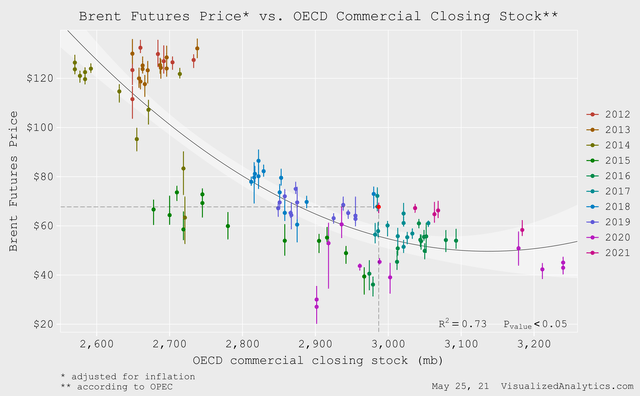

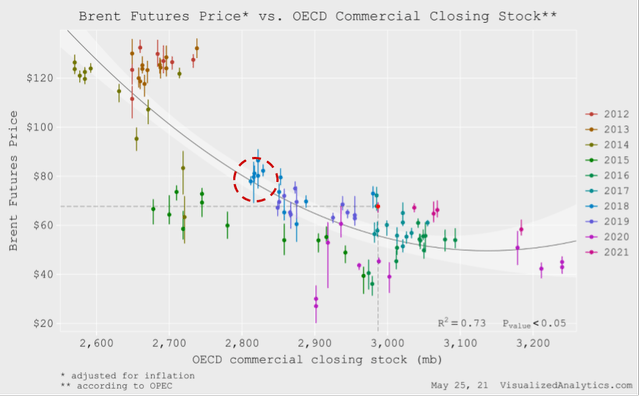

Trong dài hạn, với thị trường dầu (và bất kỳ thị trường hàng hóa nào khác), giá được hình thành nhờ cân bằng giữa cung và cầu. Một trong những thứ đánh dấu sự cân bằng này chính là trữ lượng. Đó là lý do có một mối quan hệ tốt trong dài hạn (R bình phương = 0.73) giữa giá hợp đồng tương lai dầu Brent (điều chỉnh theo lạm phát) và trữ lượng các nước nhóm OECD (theo OPEC).

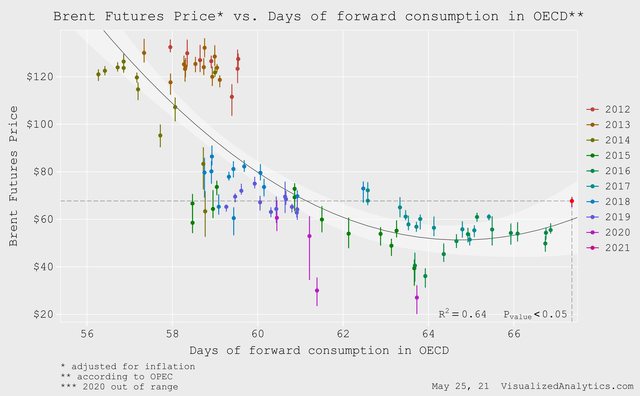

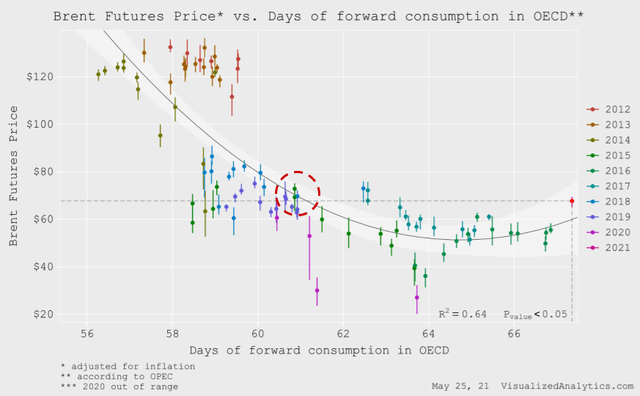

Tuy nhiên, mô hình này không xét đến lượng cầu, do đó một mô hình khác được sử dụng. Mô hình này gắn giá dầu Brent với số ngày tiêu thụ chuyển tiếp (trữ lượng dầu chia cho lượng tiêu thụ ước tính):

Cả hai mô hình cho thấy dầu được định giá hơi cao, dù mô hình đầu tiên có phần hoàn chỉnh hơn. Nhưng thị trường không phải ánh tình trạng hiện tại, mà là phản ánh kỳ vọng. Do đó, ta cần hiểu cách thị trường hoạt động và cân bằng cung - cầu đang thay đổi thế nào.

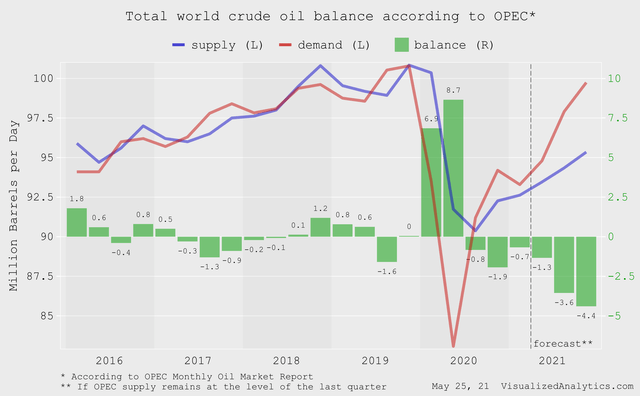

Theo dự báo mới nhất của OPEC và giả định rằng công suất sản xuất dầu của OPEC+ sẽ giữ nguyên so với quý trước, ta có được mô hình sau:

Theo dữ liệu của OPEC, sẽ có thâm hụt trong thị trường dầu 3 quý tới, trung bình khoảng 3.1 nghìn thùng/ngày. Tuy nhiên, hãy thay đổi số liệu một chút. Iran hiện sản xuất khoảng 2.4 nghìn thùng/ngày. Nếu đàm phán với Mỹ thành công, quốc gia này có thể từ từ tăng sản lượng lên 3.8 nghìn thùng/ngày (mức từ trước trừng phạt). Việc này có thể mất khoảng 1 năm, nếu nhìn vào cách Iran phục hồi sản xuất dầu sau trừng phạt vào năm 2016. Do đó, nhiều khả năng đến cuối năm nay Iran sẽ tăng sản lượng thêm 0.7 nghìn thùng/ngày.

Ngoài ra, Ả-rập Saudi và khối OPEC+ cũng sẽ tăng sản lượng thêm 2 nghìn thùng/ngày trong khoảng tháng Năm đến tháng Bảy. Với việc các quá trình này diễn ra từ từ, lượng thâm hụt dầu trung bình trong 3 quý tới có thể ở mức 1 nghìn thùng/ngày.

Hơn nữa, khi 50% lượng tiêu thụ dầu toàn cầu đến từ các nước OECD, có thể giả định là thâm hụt sẽ được bù lại 50% nhờ trữ lượng dầu của khối OECD. Điều này có nghĩa là thâm hụt thị trường có thể đẩy trữ lượng dầu xuống 2.85 triệu thùng trong cuối năm nay.

Do vậy, điểm cân bằng ở mô hình thứ nhất sẽ là:

Còn ở mô hình thứ hai:

Với việc mô hình thứ nhất chính xác hơn, theo mô hình này, giá dầu Brent có thể tăng lên $80 vào cuối năm.

Cuối cùng, ta có thể kết luận rằng:

- Theo dự báo của OPEC, nửa cuối năm nay sẽ có thâm hụt dầu toàn cầu

- Việc Iran tăng sản lượng dầu sẽ không thay đổi tình trạng này

- Giá dầu Brent có thể tiến đến $80

- Với USO, giá của quỹ này có thể vượt $50 trong năm nay

Seeking Alpha