Các Quỹ Đầu Tư Lạc Quan, Nhưng Các Ngân Hàng Trung Ương Lại Thận Trọng

Huyền Trần

Junior Analyst

Các nhà đầu tư tiếp tục đầu tư mạnh vào nhóm cổ phiếu "Magnificent Seven," nhưng ngân hàng Trung ương vẫn chưa thực hiện cắt giảm lãi suất do lo ngại về lạm phát.

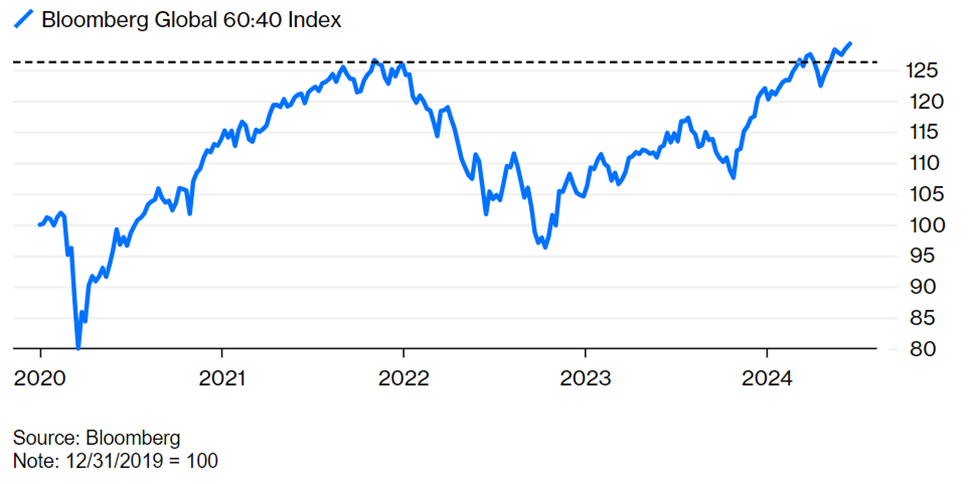

Tình hình chính trị toàn cầu đang biến động mạnh. Trật tự hiện tại ở phương Tây đang bị thách thức, trong khi Nga và Trung Quốc đang hình thành một trật tự mới, điều mà phương Tây không thích. Tuy nhiên, thị trường vẫn mang lại cơ hội kiếm tiền, với phân bổ tài sản 60/40 (60% cổ phiếu, 40% cho trái phiểu) đạt mức cao nhất từ trước đến nay theo Bloomberg.

Nguyên tắc đầu tư 60/40 vẫn được ưa chuộng

Bằng cách nào đó, tỷ lệ phân bổ tài sản cổ điển này đã đạt mức cao nhất mọi thời đại.

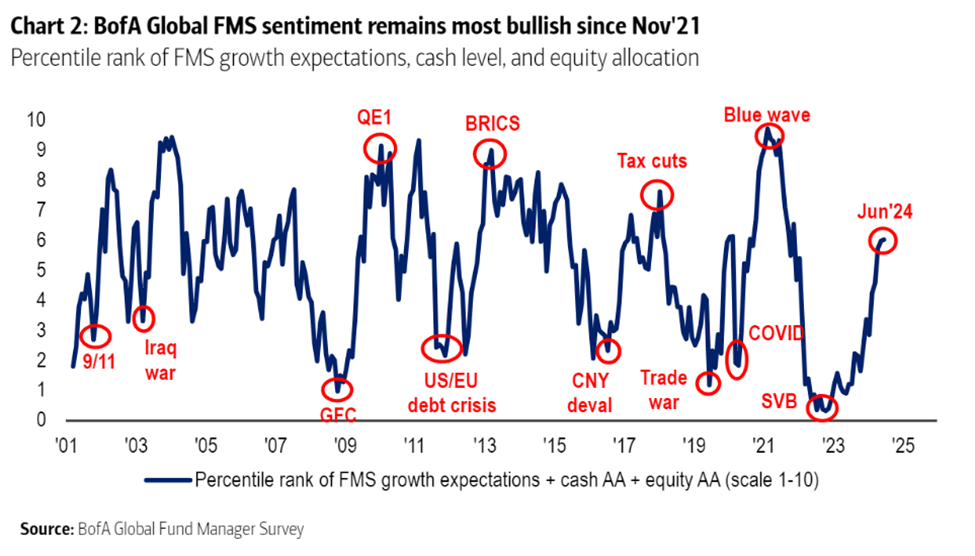

Bất chấp tâm lý bi quan lan tỏa, giới đầu tư vẫn tích cực. Bằng chứng là theo khảo sát hàng tháng mới nhất của Bank of America Corp. về các nhà quản lý quỹ toàn cầu, sự lạc quan vẫn tiếp tục tăng. Điều này được thể hiện qua việc giảm tỷ lệ nắm giữ tiền mặt và tăng đầu tư vào cổ phiếu.

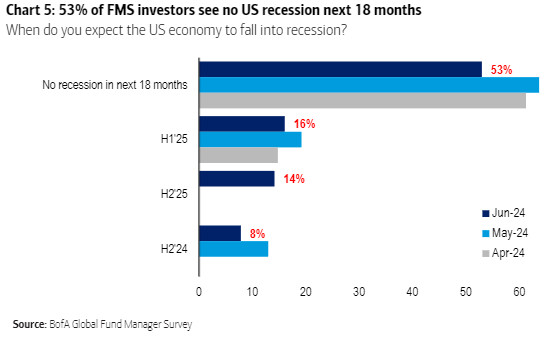

Phần lớn các nhà quản lý (khoảng 53%) tin rằng sẽ không có suy thoái kinh tế trong 18 tháng tới.

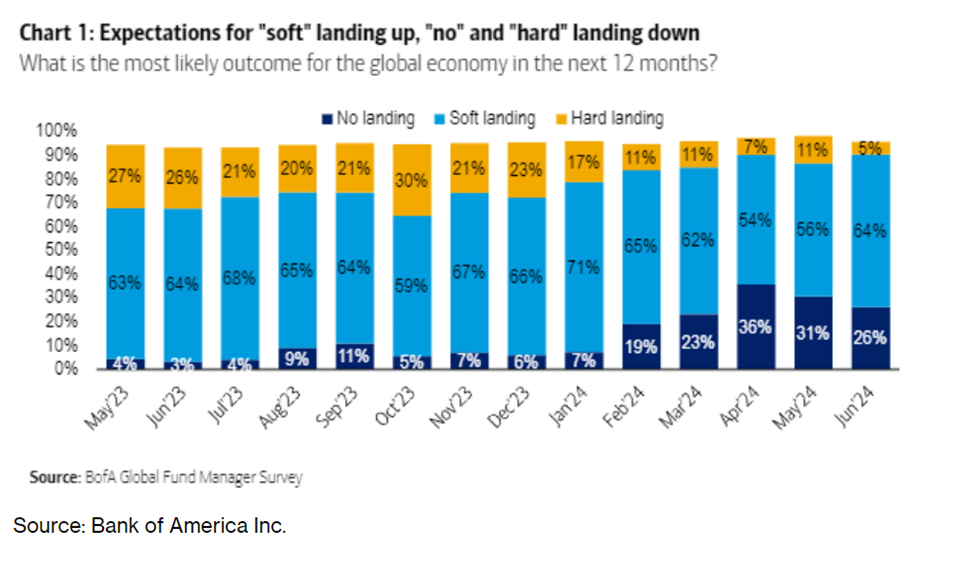

Tỷ lệ những người dự đoán sẽ có suy thoái kinh tế trong năm tới đã tăng nhẹ, khiến sự lạc quan của thị trường trở nên khá bất ngờ. Tuy nhiên, khảo sát của BofA bao gồm phân tích xem các nhà quản lý quỹ lớn, dự đoán kịch bản hạ cánh cứng hay mềm, hoặc kịch bản "không hạ cánh" trong đó tăng trưởng tiếp tục mà không bị gián đoạn. Xác suất xảy ra hạ cánh cứng đã giảm xuống còn 5%, mức thấp nhất kể từ khi BofA bắt đầu khảo sát. Sự gia tăng kỳ vọng suy thoái kinh tế chủ yếu do mọi người từ bỏ kịch bản "không hạ cánh" để chuyển sang kịch bản hạ cánh mềm (có thể bao gồm suy thoái nhẹ).

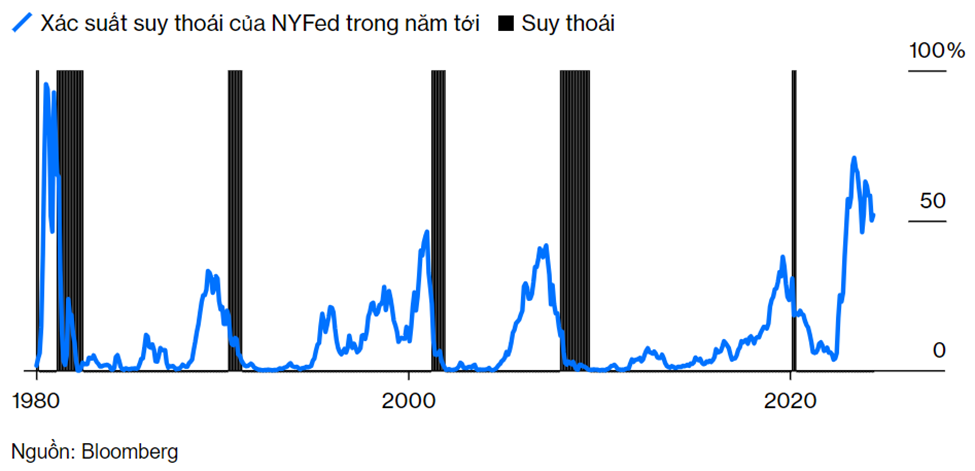

Liệu khả năng này có xảy ra không? Thị trường trái phiếu tiếp tục dự đoán suy thoái thông qua hiện tượng lợi suất bị đảo ngược, khi lợi suất trên trái phiếu ngắn hạn cao hơn so với trái phiếu dài hạn. Điều này thường điềm báo một cuộc suy thoái và gây khó khăn cho các ngân hàng. New York Fed định kỳ công bố ước tính khả năng xảy ra suy thoái trong vòng 12 tháng dựa trên đường cong lợi suất, vẫn cho rằng tỷ lệ này vượt quá 50%. Nếu Mỹ thoát khỏi suy thoái kinh tế, đó sẽ là lần đầu tiên đường cong lợi suất bị chứng minh sai lầm và nghiêm trọng như chưa từng có:

Chúng ta thực sự có thể thoát khỏi suy thoái?

Nếu tránh được suy thoái đòng nghĩa với việc chứng minh đường cong lợi suất sai lầm

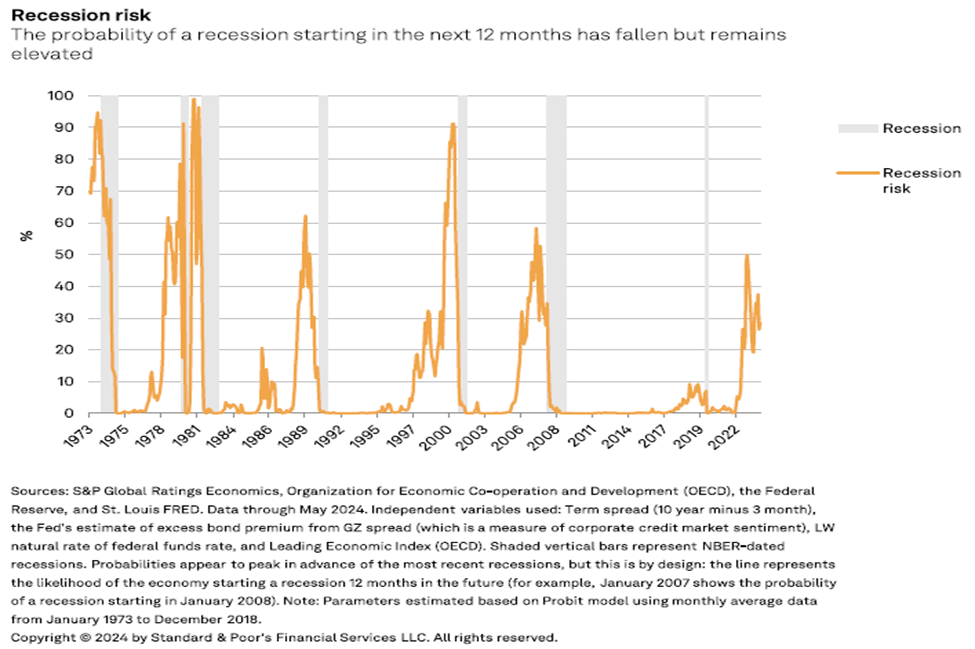

Các chỉ số khác cũng cho thấy rằng nguy cơ suy thoái cao hơn nhiều so với nhận định của các nhà đầu tư lớn hiện tại. Một chỉ số do Standard & Poor’s tính toán, kết hợp đường cong lợi suất với các chỉ số kinh tế dẫn đầu và điều kiện thị trường tín dụng, đã đạt đến mức 50% vào năm ngoái và vẫn ở trên mức 30% hiện nay.

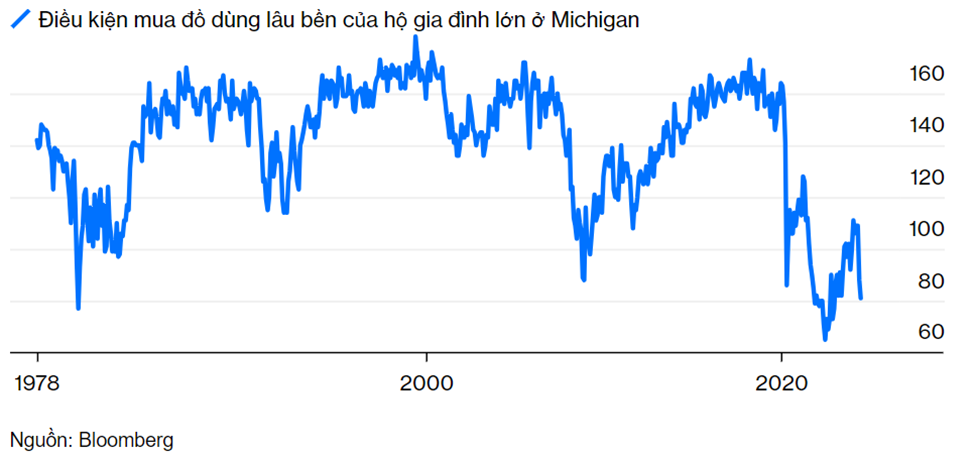

Các dữ liệu mới nhất cho thấy về khả năng hạ cánh mềm, nhưng cũng có thể là sự trượt dài vào suy thoái. Ví dụ, tăng trưởng bán lẻ trong tháng 5 đã thấp hơn dự kiến. Cuộc khảo sát tiêu dùng của Đại học Michigan gần đây cũng cho thấy số người cho rằng đây là thời điểm tốt để mua đồ lâu bền đã giảm xuống một trong những mức thấp nhất từ năm 1978:

Người tiêu dùng không nghĩ rằng đây là thời điểm thích hợp để mua hàng

Khảo sát Michigan cho thấy người tiêu dùng không muốn mua hàng có giá trị lớn

Điều này cho thấy rằng chính sách tiền tệ chặt chẽ đang bắt đầu có tác dụng. Joe Lavorgna từ SMBC Nikko đã chỉ ra: "Chắc chắn, mức lãi suất vay cao, điều kiện tín dụng khắt khe và ít cơ hội việc làm đều là những yếu tố làm suy giảm tinh thần mua sắm. Nếu tâm lý tiêu dùng tiếp tục yếu như hiện nay, dự báo sẽ khó có sự hồi phục đáng kể trong doanh số bán lẻ."

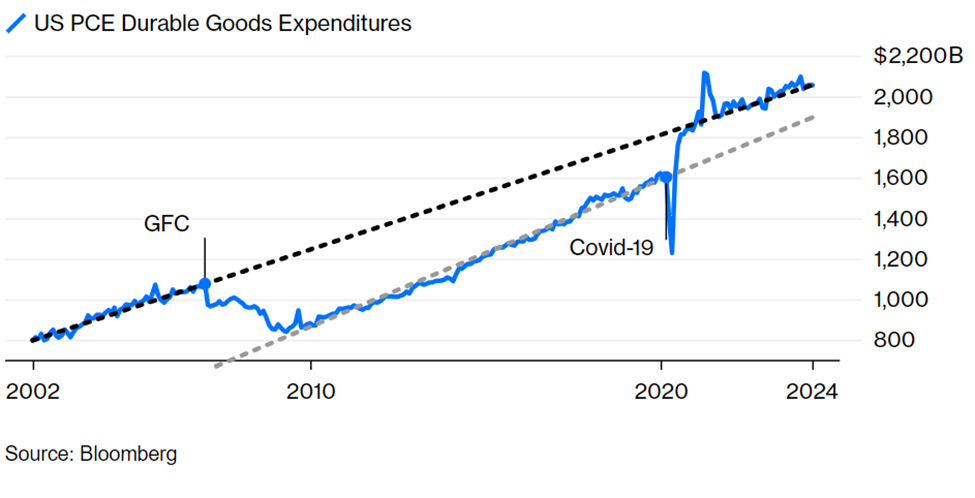

Vấn đề này quan trọng bởi tiêu dùng là động lực của nền kinh tế sau đại dịch. Theo thời gian, nó đã cho thấy xu hướng tăng trưởng ổn định, nhưng nó đã bị đẩy vào quỹ đạo thấp hơn trong cuộc khủng hoảng tài chính năm 2008 và cuộc Đại suy thoái sau đó. Dịch Covid-19 và việc mở cửa trở lại sau đó đã giúp tiêu dùng phục hồi sau mức tăng trưởng trước đó. Tuy nhiên, nếu xu hướng này bắt đầu suy giảm, điều này có thể làm suy yếu các kịch bản tích cực về nền kinh tế.

Không nên đi ngược xu hướng

Cuộc khủng hoảng đã khiến mức tiêu dùng giảm xuống. Covid gây sốc trở lại

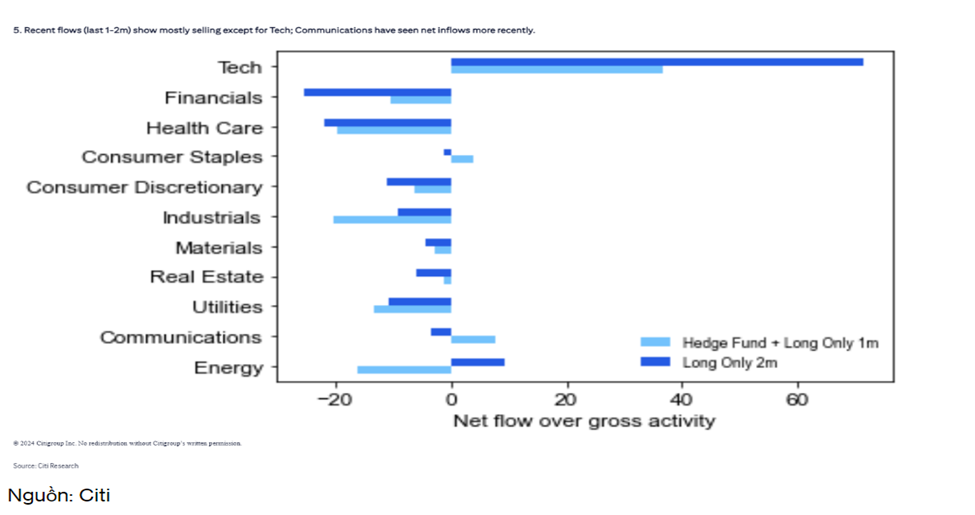

Vậy tại sao lại có sự tự tin như vậy? Nếu xem xét cách các nhà quản lý đã di chuyển dòng tiền của họ trong tháng qua, rõ ràng họ không quá tự tin vào bất kỳ lĩnh vực nào ngoài công nghệ. Tuy nhiên, động lực của họ đối với các cổ phiếu công nghệ lại rất mạnh mẽ và không có giới hạn. Các số liệu từ Citi, bao gồm cả quỹ tương hỗ và quỹ phòng hộ dài hạn, cho thấy họ đã đổ tiền vào lĩnh vực công nghệ trong khi rút lui khỏi hầu hết các lĩnh vực khác.

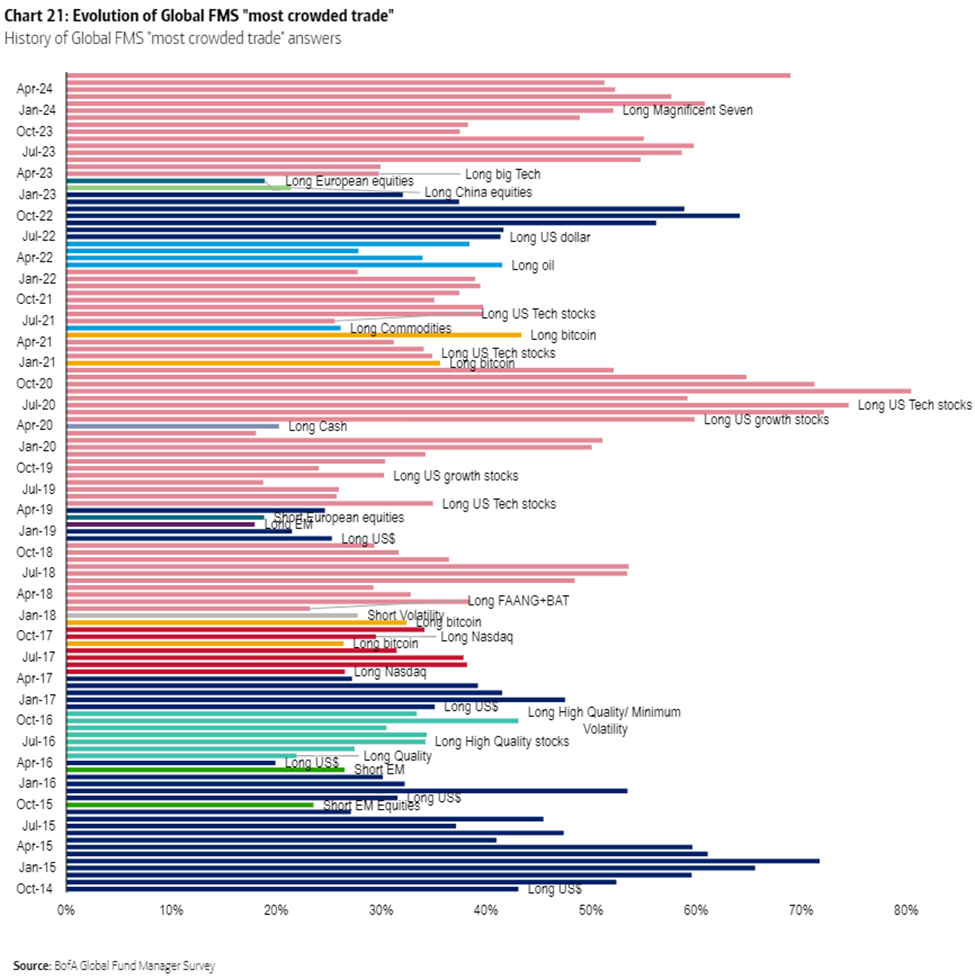

Như Citi chỉ ra, sự tập trung vào công nghệ phù hợp với niềm tin vào một kịch bản hạ cánh mềm hoặc sự chậm lại của nền kinh tế. Điều này không có nghĩa lý gì nếu các nhà đầu tư thực sự tin rằng kinh tế sẽ phát triển, điều này sẽ tạo điều kiện cho các lĩnh vực khác để đuổi kịp. Hơn nữa, mặc dù khảo sát của BofA cho thấy " Magnificent Seven” là giao dịch lớn nhất thế giới trong hơn một năm qua, các quỹ vẫn tiếp tục đổ vào thị trường, như Citi cho thấy trong số liệu của họ.

Dưới nhiều tên gọi khác nhau, những người được hỏi của BofA cho rằng công nghệ lớn của Hoa Kỳ luôn là lĩnh vực có lượng giao dịch lớn nhất trong sáu năm qua. Tuy nhiên, cho đến nay, nó vẫn chưa gặp phải hậu quả nghiêm trọng. Họ hy vọng rằng tình trạng này sẽ tiếp tục giữ vững.

Không Hạ Lãi suất, Không Vấn Đề

Sự lạc quan của Ngân hàng Anh về việc cắt lãi suất đã gặp trở ngại mới. Mọi niềm tin rằng lạm phát đang đi đúng hướng đã được chứng minh là một sai lầm, và do đó, Ngân hàng Anh dự kiến sẽ duy trì lãi suất chính sách không thay đổi khi họ họp vào ngày 20. Không giống như ECB, có vẻ như Andrew Bailey không vượt lên trước Fed trong chu kỳ cắt giảm lãi suất này. Với việc lãi suất trên khắp Đại Tây Dương sẽ duy trì cao hơn nếu theo hướng dẫn mới nhất từ Fed, điều may mắn cho NHTW Anh là duy trì lãi suất sẽ giảm bớt áp lực lên đồng bảng Anh.

Ngoài lạm phát ổn định trong tháng Tư, một phần do tăng lương tối thiểu quốc gia, chiến dịch bầu cử ở Vương quốc Anh cũng đưa vào cuộc họp này. Việc cắt lãi suất có thể được coi là một chiến thuật nhằm hỗ trợ các chính khách đương thời. Các nhà phân tích của Ngân hàng Mỹ cho rằng, để cắt giảm lãi suất trong các cuộc họp tiếp theo, cần phải nắm chắc rằng lạm phát dịch vụ và tăng trưởng lương đã giảm xuống:

"Chúng tôi nghĩ rằng hướng dẫn sẽ không thay đổi khi tiếp tục tập trung vào các dữ liệu sắp tới để đánh giá xem các rủi ro từ sự kiên định của lạm phát có đang giảm bớt hay không. Phương pháp của NHTW Anh Quốc dựa trên dữ liệu để đánh giá mức độ căng thẳng cơ bản của thị trường lao động, tăng trưởng lương và lạm phát giá dịch vụ. Chúng tôi cũng dự đoán rằng BoE sẽ giữ nguyên định hướng chính sách tiền tệ của họ.

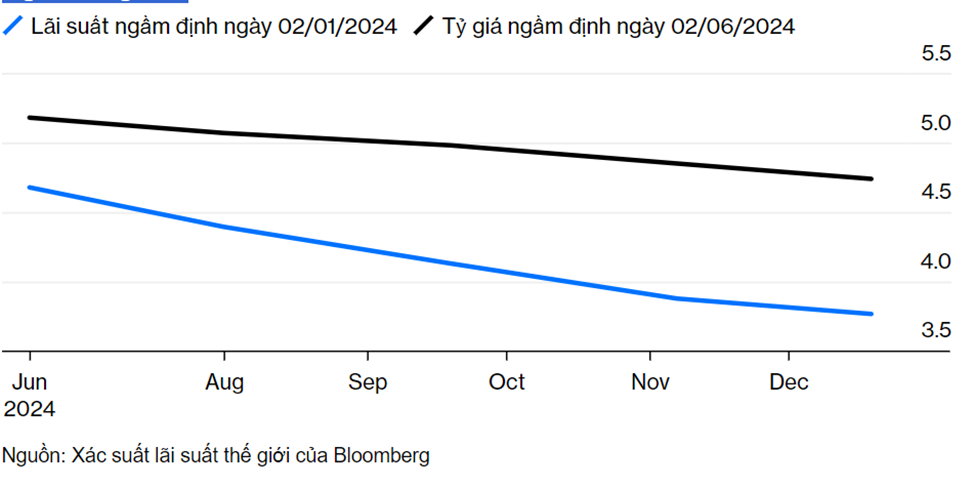

Biểu đồ về Xác suất cắt giảm Lãi suất Thế giới của Bloomberg cho thấy ngày càng nhiều nhà đầu tư, giống như ở những nơi khác, đã từ bỏ quan điểm rằng lãi suất sẽ giảm mạnh vào cuối năm. Thay vào đó, hướng được dự đoán trên thị trường của hợp đồng hoán đổi lãi suất cơ bản đã thay đổi một cách đáng kể so với đầu năm nay.

Kiểm tra thực tế

Sự lạc quan về việc cắt giảm lãi suất mất dần khi lạm phát cản bước Ngân hàng Anh

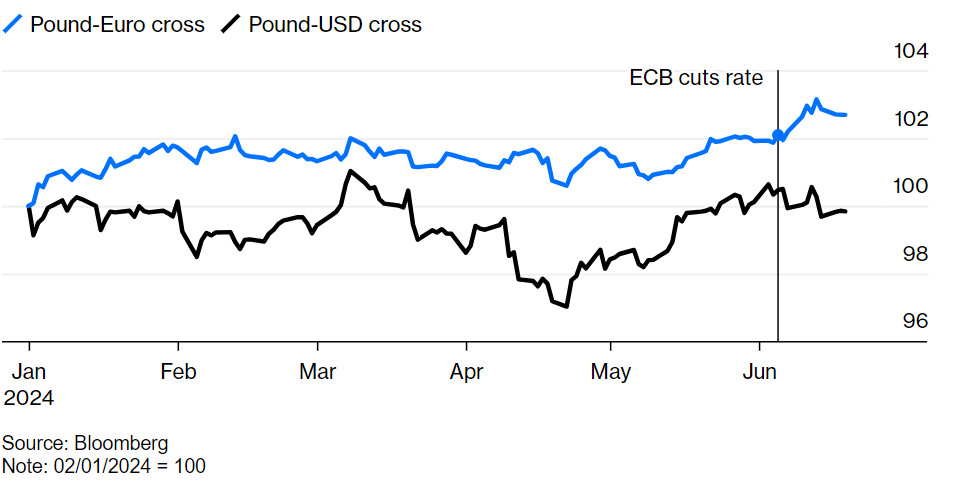

Với rủi ro tăng cao khi cắt giảm lãi suất trước Mỹ, việc duy trì áp lực lạm phát và chưa nới lỏng chính sách tiền tệ có thể xem là tin tốt cho đồng bảng Anh. Bằng chứng từ Thụy Điển và Thụy Sĩ cho thấy việc nới lỏng chính sách không ảnh hưởng nhiều đến đồng tiền của họ. Ngược lại, quyết định cắt giảm lãi suất của Ngân hàng Trung ương châu Âu đã trùng hợp với sự suy yếu của đồng Euro.

Hiệu suất gần đây của đồng Euro là một lời cảnh báo cho đồng bảng Anh, vốn đang trong tầm ngắm của hai cuộc bầu cử, một ở Anh và một ở Pháp. Cắt giảm lãi suất sẽ không có lợi cho đồng bảng Anh trong bối cảnh rủi ro chính trị cao như vậy. Tuy nhiên, biểu đồ sau cho thấy rằng đồng bảng Anh đã tương đối ổn định trong suốt năm qua. Chính trị ở Anh có vẻ ổn định hơn so với Mỹ hoặc khu vực đồng Euro, vì khả năng chiến thắng của đảng Lao động đối lập đã được coi là rất cao từ lâu. Dù đúng hay sai, điều này được xem là một kết quả tốt với thị trường.

Sức mạnh của đồng bảng Anh

Hiệu suất của đồng bảng Anh so với các đồng tiền khác đã có sự biến động.

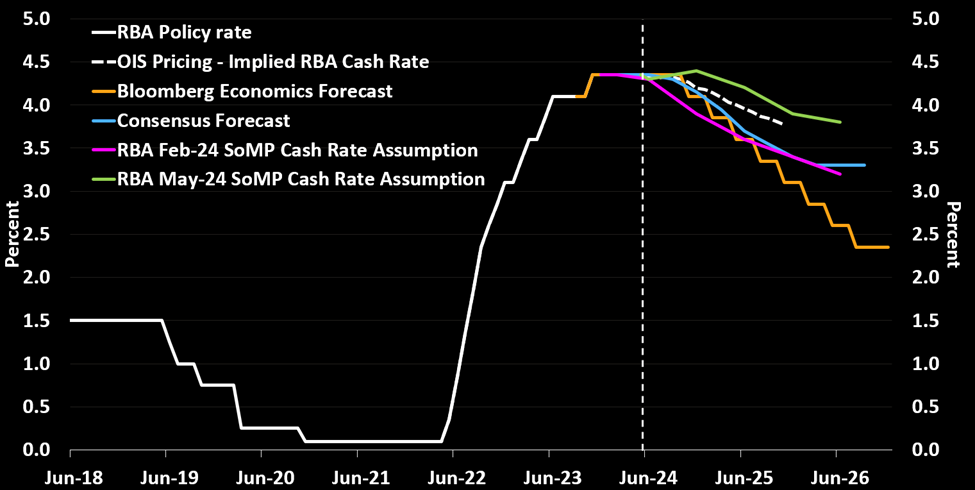

Các ngân hàng trung ương nhận thấy rằng lạm phát không cho phép họ cắt giảm lãi suất. Tuần này, Ngân hàng Dự trữ Úc tiếp tục duy trì lãi suất hiện tại. Biểu đồ từ Bloomberg Economics dưới đây cho thấy, vẫn có niềm tin về việc cắt giảm lãi suất sẽ xảy ra, chỉ là sẽ diễn ra chậm hơn:

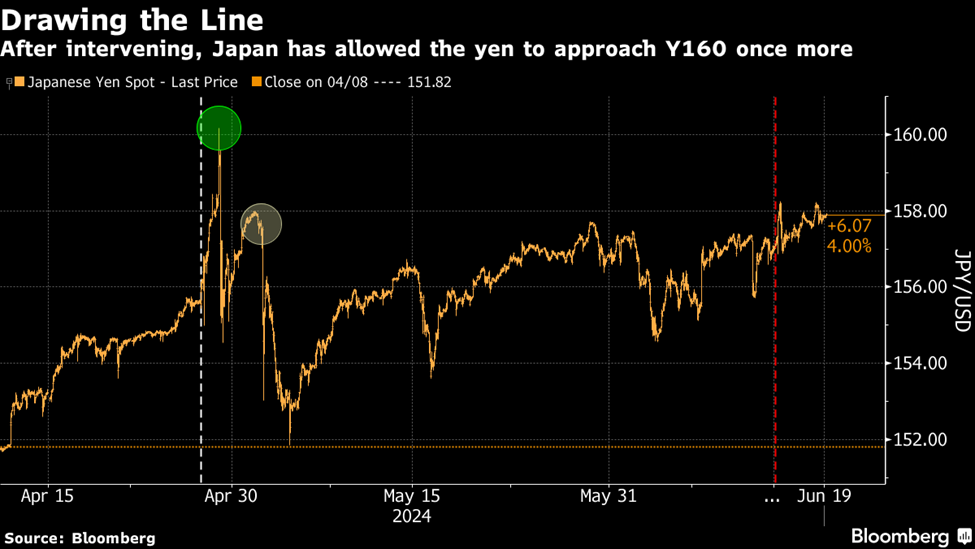

Trong khi Ngân hàng Nhật Bản (BOJ) là một trong số các ngân hàng trung ương muốn thắt chặt chính sách, nhưng đang gặp phải những khó khăn. Tuần trước, BOJ đã quyết định không thay đổi chương trình mua trái phiếu Chính phủ Nhật Bản (JGB). Việc cắt giảm mua JGB sẽ làm giảm áp lực giảm lãi suất trên thị trường Nhật. Tuy nhiên, kế hoạch chi tiết về việc giảm mua JGB dự kiến sẽ được công bố tại cuộc họp chính sách vào tháng 7. Ở Nhật Bản, đồng Yen là lý do mạnh mẽ để nâng lãi suất, bởi vì đồng yen đang cần được hỗ trợ mạnh mẽ hơn.

Quyết định gần đây về việc dừng lãi suất âm đã dẫn đến một đợt bán ra đồng yen, khiến nó tăng lên mức chưa từng thấy là 160 yen mỗi đô la trong một thời gian ngắn. Sau đó, hai lần can thiệp đã đưa nó quay trở lại mức 152 yen, nhưng từ đó đà giảm trở lại, xu hướng mà cuộc họp BOJ tuần trước vẫn chưa ngừng lại. Trong biểu đồ này, các đường nét đứt thẳng đứng thể hiện hai cuộc họp gần đây của BOJ, và các hình tròn đánh dấu các lần can thiệp.

Việc tăng lãi suất đang được các quan chức Nhật Bản cân nhắc. Tuy nhiên, điều đó sẽ phụ thuộc vào nhiều yếu tố khác. Các nhà phân tích của BofA, trong đó có Izumi Devalier, cho rằng tăng trưởng sẽ là yếu tố then chốt:

"Để tăng lãi suất vào tháng 7 này, các dữ liệu như Báo cáo Tankan của BOJ vào tháng 6 (dự kiến ngày 1/7) cần đủ mạnh mẽ để BOJ cos niềm tin vào việc phục hồi nhu cầu trong nội địa và đà tăng giá vào nửa sau của năm tài chính 2024. Nếu dữ liệu không mạnh mẽ, BOJ có thể lựa chọn hoãn việc tăng lãi suất đến mùa thu, khi có nhiều thông tin rõ ràng hơn, đặc biệt là nếu USD/JPY giảm đi."

Ana Galvao của Bloomberg Economics lập luận rằng sự biến động của lãi suất trái phiếu dài hạn cho thấy các nhà đầu tư chưa biết cách xác định sự cân bằng giữa đường lãi suất, tăng trưởng và lạm phát ổn định. Bà cho rằng sự tập trung vào các chỉ số CPI đã trở nên quan trọng khi các nhà đầu tư đánh giá liệu tỷ lệ lãi suất tự nhiên cần thiết để duy trì lạm phát không gia tăng có thể đã tăng lên. Điều này có nghĩa là ngay cả những thay đổi nhỏ trong dữ liệu cũng có thể gây ra tác động lớn đến lãi suất dài hạn. Tuy nhiên, trong khi các nhà đầu tư có vẻ lạc quan đủ để đưa lãi suất xuống, các ngân hàng Trung ương lại không tin vào điều này.

Bloomberg