Chú ý: Wall Street chuẩn bị đối mặt với làn sóng nợ xấu

Tin Tức Tổng Hợp

feeder

Nếu các bác sĩ và y tá ở tuyến đầu của cuộc khủng hoảng sức khỏe do đại dịch gây ra, thì các ngân hàng đang ở tuyến đầu của phản ứng kinh tế. Các nhà đầu tư bán phá giá cổ phiếu đã nhồi tiền vào tiền gửi ngân hàng. Các doanh nghiệp thiếu tiền mặt đang rút ra các hạn mức tín dụng. Công nhân bị sa thải đang trì hoãn thanh toán thế chấp. Và các chính phủ đang can thiệp để phát tiền mặt cho các công ty có nhu cầu, sử dụng các ngân hàng làm hệ thống giao tiền.

Khi những ngân hàng cho vay ở Mỹ báo cáo thu nhập quý đầu tiên của họ vào ngày 14 và 15 tháng Tư, nó đã tiết lộ cách khách hàng đối phó với đại dịch. JPMorgan Chase, ngân hàng lớn nhất nước Mỹ, cho biết khối lượng giao dịch thẻ tín dụng tại các siêu thị trong tháng 3/2020 gấp đôi so với tháng 3 năm 2019. Bank of America báo cáo rằng một phần sáu khách hàng doanh nghiệp nhỏ của họ đã xin hoãn thanh toán khoản vay.

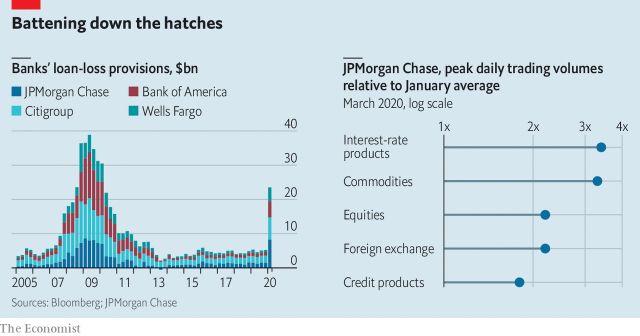

Bảng cân đối kế toán của Ngân hàng đã bị phồng lên khi họ phát hành các khoản vay cho các công ty, tạo ra tiền gửi mới. Dư nợ cho vay tại JPMorgan, Bank of America, Citigroup, Goldman Sachs và Wells Fargo đã tăng từ 3.8 nghìn tỷ đô la lên 4.0 nghìn tỷ đô la trong Quý 1. (Morgan Stanley, một con ngân hàng lớn khác, chưa công bố) Một dòng chảy giao dịch trên thị trường tài chính đã đẩy khối lượng giao dịch lên mức cao mới. Do đó, doanh thu giao dịch đã tăng 32% tại JPMorgan và 28% tại Goldman Sachs, so với cùng kỳ năm 2019.

Nhưng điều tồi tệ nhất vẫn chưa đến. Tốc độ điên cuồng của hoạt động giao dịch khó có thể kéo dài. Lãi suất thấp hơn sẽ ăn vào biên lãi suất. Và các ngân hàng đang chuẩn bị cho các khoản cho vay thua lỗ. Bốn ngân hàng lớn của Mỹ đã đặt 24.1 tỷ đô la dự phòng rủi ro tín dụng, tăng 18.7 tỷ đô la so với quý đầu tiên của năm 2019. Điều đó đã làm giảm lợi nhuận: cùng các ngân hàng đó đã báo cáo tổng cộng 10.1 tỷ đô la lợi nhuận ròng trong quý đầu tiên, giảm từ mức 27.1 tỷ đô la trong cùng kỳ một năm trước.

Câu hỏi đặt ra là các ngân hàng cần dự phòng thêm bao nhiêu nữa. Dự phòng trong quý đầu tiên chiếm khoảng 0.6% danh mục cho vay. Trong các cuộc gọi của họ với các nhà đầu tư, giám đốc điều hành ngân hàng trên khắp Phố Wall đã được hỏi liệu dự phòng có phải tăng thêm trong quý hai hay không. Hầu hết dẫn chứng cuộc khủng hoảng tài chính toàn cầu 2007-09, hoặc các kịch bản mà họ phải lập mô hình theo các bài kiểm tra căng thẳng (stress test) hàng năm của Cục Dự trữ Liên bang, theo trường hợp xấu nhất có thể xảy ra. Điều này có nghĩa là JPMorgan, đã đặt 6.9 tỷ đô la dự phòng rủi ro trong quý đầu tiên, có thể sẽ phải chịu khoản lỗ từ cho vay lên tới 45 tỷ đô la.

Các ông chủ ngân hàng cho rằng tỷ lệ nợ xấu cho các khoản cho vay sẽ tăng lên, nhưng họ cũng thừa nhận họ không biết bao nhiêu. “Không có mô hình nào xử lý việc GDP giảm 40% và tỷ lệ thất nghiệp tăng nhanh thế này”, theo Jamie Dimon, sếp của JPMorgan. Các ngân hàng cũng không phải đối phó với loại và quy mô can thiệp mà chính phủ đang thực hiện. Cũng như ngành chăm sóc sức khỏe, đại dịch đã thả các ngân hàng vào một vùng mịt mù.