Điểm lại "những tình tiết đáng chú ý khác" mà có thể thị trường đã "bỏ quên" khi dồn toàn bộ công lực dõi theo diễn biến cuộc bầu cử Tổng thống Mỹ

Thành Duy

Junior editor

Nhận định bởi Action Forex.

Điểm chính

Sau chiến thắng áp đảo của Donald Trump trước Kamala Harris trong cuộc bầu cử Tổng thống Mỹ, cùng với "làn sóng đỏ" càn quét toàn bộ Quốc hội, hợp đồng tương lai chứng khoán Mỹ, lợi suất trái phiếu chính phủ (TPCP) và USD đều tăng vọt. Nhìn chung, thị trường phản ứng khá tích cực trước triển vọng chính sách tài khóa mở rộng, cắt giảm thuế và chương trình nghị sự thúc đẩy tăng trưởng dưới thời chính quyền mới. Các chỉ số chứng khoán chính của Châu Âu cũng tăng điểm, bất chấp cảnh báo từ một số nhà phân tích rằng sự trở lại của ông Trump có thể là "cơn ác mộng" kinh tế cho khu vực này.

Điểm sơ qua thị trường ngoại hối, USD vươn lên vị trí dẫn đầu đầy thuyết phục, trong khi EUR và JPY hiện đang là những đồng tiền yếu nhất, theo sau là CHF và GBP. CAD giữ vị trí thứ hai, hưởng lợi từ mối quan hệ kinh tế mật thiết với Mỹ, trong khi tâm lý risk-on giúp AUD và NZD duy trì được sự ổn định tương đối. Về mặt kỹ thuật, sự bứt phá này như lời khẳng định rằng sóng giảm từ 7.3679 đã kết thúc và dừng chân ở mức 6.9709. Nhìn chung, triển vọng ngắn hạn vẫn nghiêng về xu hướng tăng, miễn là ngưỡng hỗ trợ 7.0860 được giữ vững. Mục tiêu tiếp theo khả năng cao là ngưỡng kháng cự 7.3111. Sự suy yếu kéo dài của Nhân dân tệ ở thị trường tự do cũng có thể gây áp lực lên thị trường chứng khoán Trung Quốc và Hồng Kông, đồng thời kéo theo đà giảm của AUD và NZD.

Giờ đây, thị trường đang hướng sự chú ý vào quyết định lãi suất của Ngân hàng Trung ương Anh (BoE) và Cục Dự trữ Liên bang Mỹ (Fed) trong ngày mai. Cả hai ngân hàng trung ương này đều được dự đoán sẽ cắt giảm lãi suất 25 bps, trong bối cảnh áp lực lạm phát đang hạ nhiệt. Những dự báo kinh tế mới của BoE, sẽ được công bố cùng với quyết định lãi suất, có thể làm rõ hơn lộ trình nới lỏng chính sách trong tương lai.

Với bối cảnh hiện tại, Fed có thể sẽ thận trọng hơn trong việc đánh giá nhu cầu ngăn chặn sự suy giảm không mong muốn và/hoặc hạ nhiệt của thị trường lao động. Việc tái cơ cấu danh mục đầu tư từ tháng trước vẫn tiếp diễn. Hồi cuối tháng 9, thị trường cho rằng dự báo của Fed (cắt giảm lãi suất thêm lần lượt 50 bps và 100 bps trong năm 2024 và 2025) là quá thận trọng. Do đó, thị trường đã kỳ vọng tổng mức cắt giảm nhiều hơn, với 75 bps cho hai cuộc họp chính sách tháng 11 và tháng 12, cùng 150 bps nữa trong năm tới. Hiện tại, việc Fed cắt giảm 25 bps vào ngày mai dường như vẫn chắc chắn. Ngoài ra, xác suất cắt giảm thêm 25 bps vào tháng 12 đang ở mức khoảng 65%. Đáng chú ý, thị trường hiện chỉ còn kỳ vọng Fed sẽ cắt giảm thêm 50 bps trong năm tới.

Nhìn sang Châu Âu, tính đến thời điểm viết bài, chỉ số FTSE, DAX và CAC tăng lần lượt 0.88%, 0.41% và 0.88%. Lợi suất TPCP Anh kỳ hạn 10 năm tăng khoảng 3 bps lên 4.557%. Ngược lại, lợi suất TPCP Đức kỳ hạn 10 năm giảm khoảng 2 bps xuống 2,410%. Ở mặt trận khác, chỉ số Nikkei - Nhật Bản và Strait Times - Singapore tăng lần lượt 2.61% và 0.60%, trong khi HSI - Hồng Kông và SSE Thượng Hải - Trung Quốc giảm lần lượt 2.23% và 0.09%. Lợi suất TPCP Nhật Bản kỳ hạn 10 năm cũng tăng 5 bps.

Kinh tế Châu Âu

Chỉ số PPI của Eurozone giảm 0.6% so với tháng trước trong tháng 9, vượt nhẹ mức dự báo giảm 0.5%. So với cùng kỳ năm trước, chỉ số này giảm 3.4%, thấp hơn một chút so với mức dự báo giảm 3.5%. Đà hạ nhiệt hàng tháng của PPI Eurozone chủ yếu do giá năng lượng giảm mạnh. Bên cạnh đó, giá hàng hóa trung gian giữ nguyên, trong khi giá hàng hóa tư liệu sản xuất giảm nhẹ 0.1%. Ngược lại, giá hàng tiêu dùng lâu bền và không lâu bền đều tăng 0.2%.

Xét trên toàn Châu Âu, chỉ số PPI cũng giảm 0.6% so với tháng trước và 3.3% so với cùng kỳ năm ngoái. Cụ thể, trong số các quốc gia thành viên, Estonia, Tây Ban Nha và Romania dẫn đầu mức giảm tháng 9 với lần lượt là 3.6%, 2.4% và 2.2%. Ngược lại, Ireland ghi nhận mức tăng đáng kể 4.8%, theo sau là Phần Lan và Hy Lạp với lần lượt 1.0% và 0.7%.

Ngoài ra, chỉ số PMI dịch vụ của Eurozone trong tháng 10 đạt mức 51.6, tăng nhẹ so với con số 51.4 của tháng 9. Bên cạnh đó, PMI tổng hợp cũng tăng từ 49.6 lên 50.0, cho thấy nền kinh tế khu vực vẫn đang trì trệ thay vì mở rộng. Lĩnh vực dịch vụ tiếp tục đóng vai trò quan trọng trong việc ngăn chặn suy thoái kinh tế tại Eurozone, tuy nhiên, vẫn còn đó những lo ngại về khả năng suy giảm trong Q4. Cụ thể, Tây Ban Nha dẫn đầu Eurozone với PMI tổng hợp ở mức 55.2, tiếp theo là Ireland và Ý, đạt lần lượt 52.0 và 51.0 (mức cao nhất trong bốn tháng của Ý). Mặt khác, Đức ghi nhận sự cải thiện lên 48.6, dù vẫn chưa thoát khỏi vùng suy thoái nhưng là mức cao nhất trong ba tháng. Pháp ghi nhận mức thấp nhất trong tám tháng là 48.1.

Cyrus de la Rubia - Nhà kinh tế trưởng tại Ngân hàng Thương mại Hamburg, nhận định: “Mức tăng trưởng nhẹ của ngành dịch vụ là yếu tố quan trọng giúp Eurozone tránh được suy thoái.” Ông nhấn mạnh rằng lạm phát giảm và tiền lương tăng có thể thúc đẩy chi tiêu tiêu dùng, từ đó duy trì nhu cầu về dịch vụ. Mặc dù vậy, vị chuyên gia cũng chỉ ra rằng mô hình dự báo GDP Nowcast của họ cho thấy "sự suy giảm nhẹ" trong tổng sản lượng của Eurozone trong Q4.

De la Rubia cũng lưu ý rằng các vấn đề mang tính cơ cấu, chẳng hạn như tình trạng thiếu hụt lao động gây áp lực tăng lương, tiếp tục khiến lạm phát neo ở mức cao. "ECB sẽ gặp rất nhiều khó khăn, thậm chí là không thể, để đạt được mục tiêu lạm phát 2% một cách bền vững trong bối cảnh hiện tại," ông chia sẻ thêm.

Biên bản họp của BoJ - Kinh tế Nhật Bản

Biên bản cuộc họp tháng 9 của Ngân hàng Trung ương Nhật Bản (BoJ) cho thấy lập trường thận trọng về chính sách tiền tệ trong bối cảnh bất ổn kinh tế toàn cầu. BoJ đã quyết định giữ nguyên lãi suất ở mức 0.25% tại cuộc họp này.

Về định hướng tương lai của chính sách tiền tệ, các thành viên Hội đồng quản trị cơ bản đồng ý rằng nếu triển vọng kinh tế cùng với lạm phát của Nhật Bản diễn biến như dự báo, BoJ sẽ "tiếp tục tăng lãi suất" và dần điều chỉnh mức độ nới lỏng tiền tệ.

Biên bản họp cũng nhấn mạnh sự cần thiết phải "cảnh giác cao độ" trước những bất ổn của các nền kinh tế khác, đặc biệt là Mỹ, và sự biến động đang diễn ra trên thị trường tài chính toàn cầu.

Một số thành viên chỉ ra rằng việc Yên Nhật phục hồi gần đây đã làm giảm rủi ro lạm phát nóng lên theo giá nhập khẩu. Nhờ đó, họ cho rằng BoJ có "đủ thời gian" để đánh giá tác động của những thay đổi kinh tế toàn cầu và các đợt tăng lãi suất gần đây trước khi quyết định bước đi tiếp theo.

PMI dịch vụ của Nhật Bản ghi nhận lần suy giảm đầu tiên kể từ tháng 6, sụt từ mức 53.1 của tháng 9 xuống 49.7 trong tháng 10. PMI tổng hợp cũng rơi từ 52.0 xuống 49.6, báo hiệu sự suy giảm hoạt động trong khu vực tư nhân lần đầu tiên sau bốn tháng và là mức thấp nhất kể từ tháng 11/2023.

Usamah Bhatti - Chuyên gia kinh tế của S&P Global Market Intelligence, nhận định: “Đà tăng trưởng của ngành dịch vụ đã ‘chững lại đột ngột’ vào đầu Q4. Mặc dù mức giảm không quá nghiêm trọng, nhưng nó bị chi phối bởi sự chậm lại đáng kể của chỉ số đơn đặt hàng mới, đặc biệt là đơn hàng xuất khẩu. Mặc dù có sự sụt giảm, các doanh nghiệp vẫn giữ triển vọng tích cực, tuy nhiên, niềm lạc quan đã giảm xuống mức thấp nhất trong hơn hai năm rưỡi, với nguyên nhân chính là lo ngại về tình trạng thiếu hụt lao động”.

Sự chậm lại của ngành dịch vụ, cùng với đà suy giảm liên tục trong lĩnh vực sản xuất, đã góp phần vẽ nên bức tranh ảm đạm nhất của khu vực tư nhân trong gần một năm. Cụ thể, đơn đặt hàng mới trì trệ, đặc biệt bị ảnh hưởng bởi nhu cầu suy yếu trong sổ đặt hàng sản xuất. Bên cạnh đó, tâm lý kinh doanh nhìn chung cũng suy giảm, với sự lạc quan hiện ở mức thấp nhất kể từ tháng 01/2021.

Kinh tế New Zealand

Dữ liệu công bố gần đây cho thấy thị trường lao động của New Zealand có dấu hiệu hạ nhiệt trong Q3, với việc làm giảm 0.5% so với quý trước, đúng như dự báo. Bên cạnh đó, tỷ lệ thất nghiệp tăng từ 4.6% lên 4.8%, thấp hơn một chút so với mức dự báo 5.0%, nhưng vẫn cho thấy thị trường lao động đang hạ nhiệt. Không những thế, tỷ lệ tham gia lực lượng lao động cũng giảm từ 71.7% xuống 71.2%, trong khi tỷ lệ việc làm giảm từ 68.4% xuống 67.8%, phản ánh số lượng người tham gia tích cực vào lực lượng lao động giảm sút.

Về tiền lương, tốc độ tăng trưởng cũng cho thấy sự chậm lại. Chỉ số chi phí lao động, bao gồm lương và tiền công cùng với làm thêm giờ, tăng 3.8% so với cùng kỳ năm trước, thấp hơn đáng kể so với mức tăng 4.3% của quý trước. Sự chậm lại của tăng trưởng tiền lương cho thấy áp lực lạm phát do yếu tố này đã giảm bớt phần nào, và có thể ảnh hưởng đến quyết định sắp tới của Ngân hàng Dự trữ New Zealand (RBNZ).

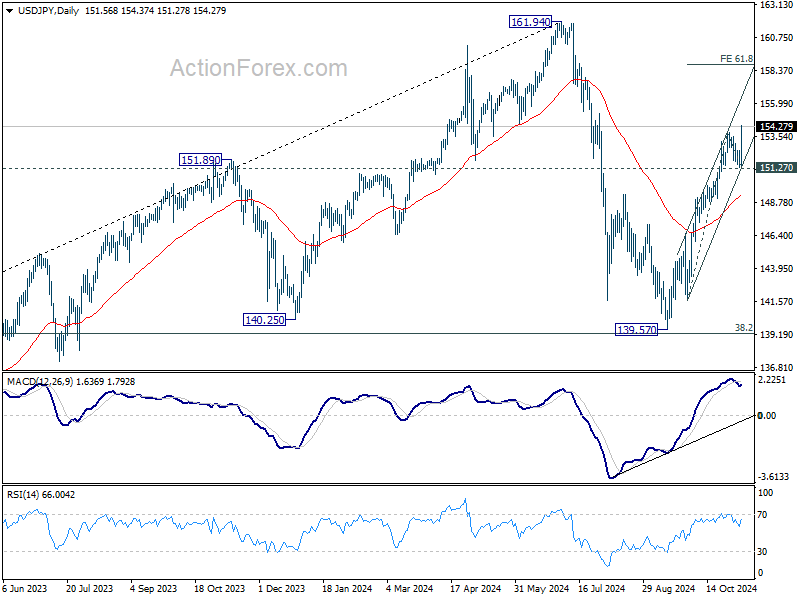

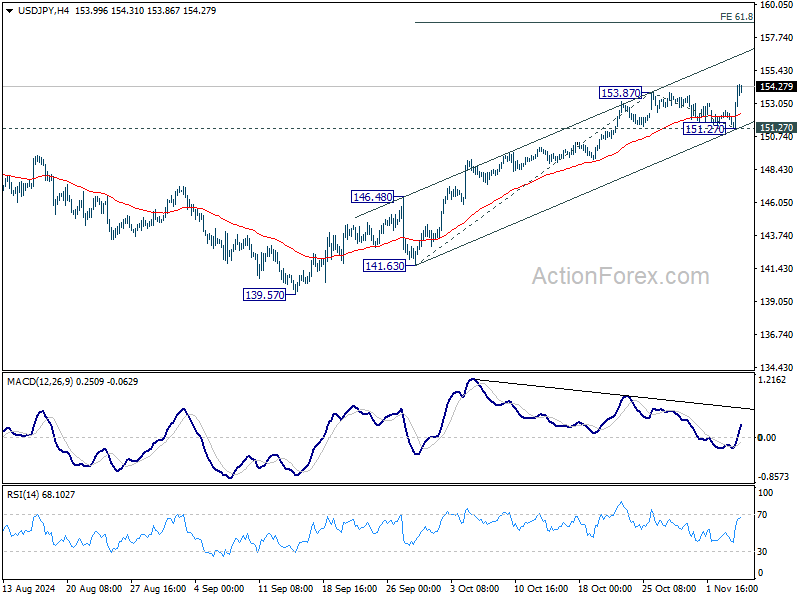

Phân tích kỹ thuật USD/JPY

Đà phục hồi bắt đầu từ 139.57 dự kiến sẽ hướng tới mục tiêu 158.83, ứng với ngưỡng Fibonacci mở rộng 61.8% (141.63 - 153.87 - 151.27). Hiện tại, triển vọng vẫn nghiêng về chiều tăng, miễn là ngưỡng hỗ trợ 151.27 được giữ vững, trong trường hợp xuất hiện nhịp điều chỉnh giảm.

Xét trên bình diện rộng hơn, diễn biến giảm từ 161.94 có thể xem là sóng điều chỉnh của xu hướng tăng khởi nguồn tại đáy năm 2021 (102.58). Phạm vi củng cố trung hạn dự kiến sẽ giới hạn trong vùng nằm giữa mức 161.94 và ngưỡng Fibonacci thoái lui 38.2% (102.58 - 161.94) tại 139.26. Việc mức 139.26 bị xuyên thủng sẽ mở đường cho xu hướng giảm trung hạn sâu hơn về ngưỡng Fibonacci thoái lui 61.8% tại 125.25.

Đồ thị USD/JPY khung ngày

Đồ thị USD/JPY khung 4h

Action Forex