Điểm tin FX Châu Á - Lạm phát yếu và căng thẳng địa chính trị

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Thị trường toàn cầu và châu Á chịu tác động mạnh từ dữ liệu lạm phát yếu hơn kỳ vọng tại Mỹ, khi chỉ số CPI chỉ tăng 0.1% so với tháng trước, trong khi giá sản xuất (PPI) cũng ghi nhận mức tăng khiêm tốn 0.1%, thấp hơn dự báo. Bên cạnh đó, thị trường lao động Mỹ tiếp tục phát đi tín hiệu suy yếu, với số đơn xin trợ cấp thất nghiệp tiếp tục gia tăng.

Những diễn biến này đã kéo đồng USD giảm mạnh, khi thị trường bắt đầu định giá lại kỳ vọng về việc Cục Dự trữ Liên bang (Fed) sẽ tiến hành nhiều đợt cắt giảm lãi suất hơn trong thời gian tới. Tâm lý thị trường cải thiện rõ rệt, dẫn đến sự hồi phục mạnh mẽ của các tài sản rủi ro. Trong nhóm tiền tệ G10, JPY và EUR dẫn đầu đà tăng, trong đó cặp EUR/USD từng có lúc chạm ngưỡng 1.1600.

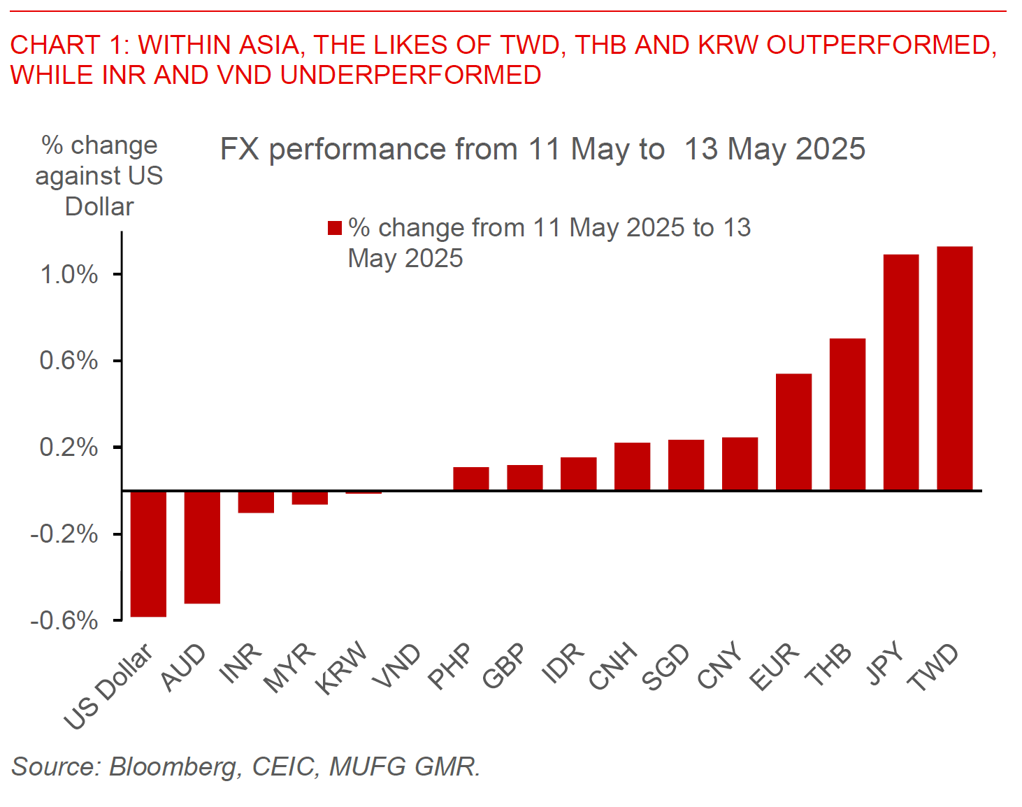

Trong không gian tiền tệ châu Á, một số đồng nội tệ thể hiện tích cực như TWD, Baht Thái và Won Hàn Quốc, trong khi INR và VND lại ghi nhận diễn biến kém khả quan hơn. TWD tăng khoảng 0.9%, phần lớn được hỗ trợ bởi dòng vốn ngoại đổ vào thị trường chứng khoán cùng hoạt động bán USD từ phía các nhà xuất khẩu, dù quy mô không mạnh như hồi đầu tháng 5. Đồng KRW cũng có bước tăng đáng kể, một phần nhờ hoạt động phòng ngừa rủi ro (hedging) từ các công ty bảo hiểm Đài Loan, bên cạnh động lực dài hạn đến từ kỳ vọng về chính sách tài khóa mở rộng và cải cách doanh nghiệp dưới thời tân Tổng thống – đặc biệt là các quy định trao thêm quyền cho cổ đông thiểu số.

Một câu hỏi quan trọng hiện nay là: lạm phát sẽ diễn biến ra sao sau khi Mỹ áp thuế quan mới? Theo đánh giá của chúng tôi, vẫn còn quá sớm để đưa ra kết luận rõ ràng, mặc dù thị trường cần sẵn sàng cho nhiều kịch bản khác nhau.

Thứ nhất, hoạt động nhập khẩu trước mốc thời gian 1/4 (Ngày Giải phóng) có thể đã khiến lượng hàng tồn kho tăng cao, khiến các nhà bán lẻ và phân phối vẫn còn đang xử lý lượng hàng này. Điều đó góp phần kìm hãm áp lực lạm phát cho đến thời điểm hiện tại.

Thứ hai, dữ liệu xuất khẩu châu Á cho thấy sự dịch chuyển rõ rệt khỏi xuất khẩu trực tiếp từ Trung Quốc sang Mỹ. Thay vào đó, xuất khẩu từ các nước như Việt Nam, ASEAN và Đài Loan vẫn duy trì ổn định. Điều này góp phần làm "loãng" hiệu lực của thuế quan và phần nào giúp kiềm chế áp lực lạm phát trong ngắn hạn.

Thứ ba, một nền kinh tế Mỹ đang suy yếu cùng thị trường lao động mất đà có thể khiến áp lực chi phí khó được chuyển hết sang người tiêu dùng và nhà sản xuất. Giá năng lượng thấp thời gian qua cũng giúp giảm nhẹ rủi ro lạm phát.

Cuối cùng, một số nhà xuất khẩu có thể đang chấp nhận gánh chịu một phần chi phí thuế quan, dù điều này bị hạn chế bởi biên lợi nhuận vốn đã rất mỏng ở nhiều nhóm hàng, đặc biệt là trong phân khúc giá rẻ.

Việc yếu tố nào trong số này sẽ chiếm ưu thế sẽ đóng vai trò then chốt trong việc xác định xu hướng lạm phát và diễn biến thị trường trong thời gian tới.

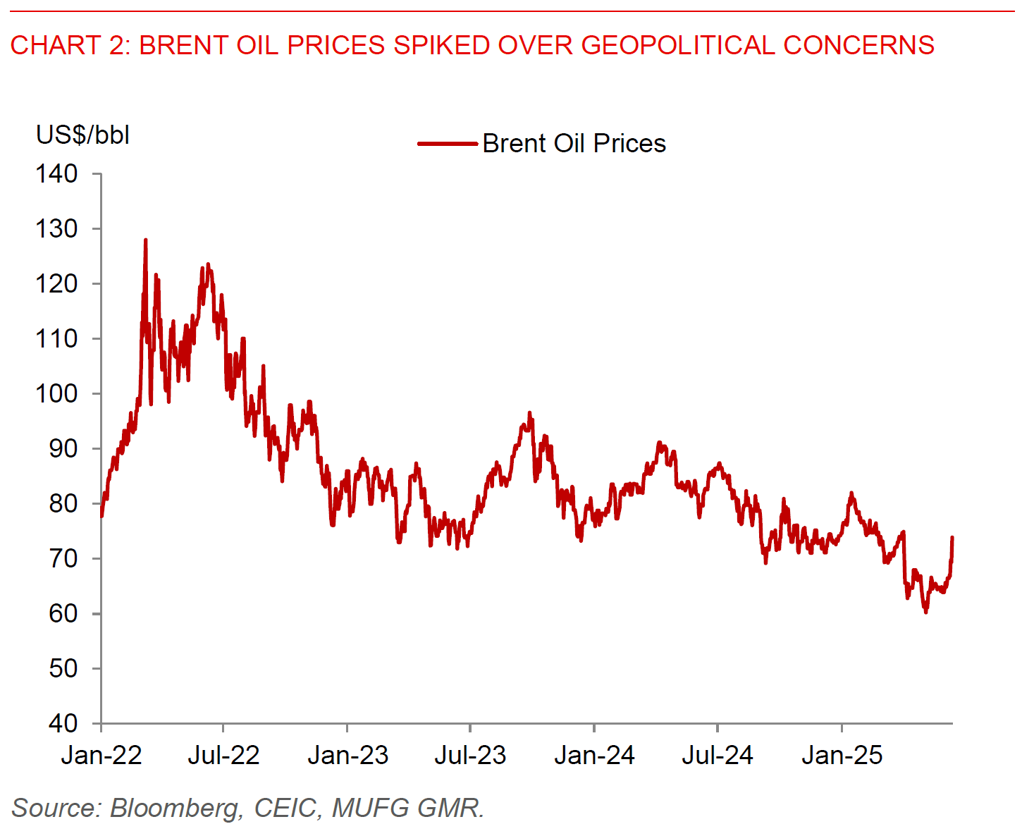

Một rủi ro chính hiện nay đối với lạm phát – không chỉ ở Mỹ mà còn tại châu Á – là giá dầu. Báo cáo cho biết Israel đã tiến hành không kích vào Iran, nhằm vào các cơ sở hạt nhân, đánh dấu sự leo thang nghiêm trọng trong căng thẳng liên quan đến chương trình hạt nhân của Iran.

Giá dầu đã tăng vọt hơn 5% sau thông tin này, vượt mốc 73 USD/thùng. Hệ quả là một số tài sản nhạy cảm với rủi ro như đồng KRW quay đầu giảm vào sáng nay, trong khi các tài sản trú ẩn như vàng, JPY và CHF đều bật tăng.

Nếu giá dầu tiếp tục tăng kéo dài, đây có thể là áp lực lớn đối với các đồng tiền nhập khẩu dầu như INR và PHP. Tuy nhiên, với nền tảng lạm phát hiện tại tương đối thấp và thâm hụt tài khoản vãng lai vẫn trong kiểm soát, sẽ cần một đợt tăng giá dầu đủ dài để tạo ra thay đổi lớn trong quỹ đạo của tỷ giá tại khu vực châu Á.

MUFG