Diễn biến thị trường liên ngân hàng Việt Nam Quý I và triển vọng Quý II/2021: Phần 2-Thị trường tiền tệ

Tú Đỗ

Senior Economic Analyst

Thị trường liên ngân hàng là một cấu phần nằm trong thị trường tài chính Việt Nam, nơi mà các giao dịch được diễn ra chủ yếu giữa các tổ chức tín dụng trong nước. Chuỗi bài viết sau đây nhằm mang tới cho các quý độc giả một góc nhìn với về cách thức vận hành của thị trường quan trọng nhưng cũng rất đặc thù này.

Thị trường tiền tệ liên ngân hàng Quý I/2021: Thanh khoản tích cực trên tổng thể

VND

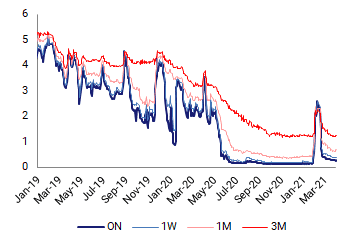

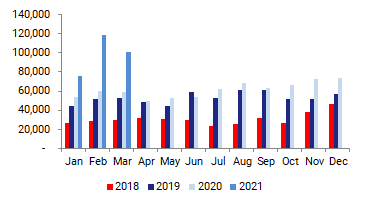

Thanh khoản VND LNH trong Quý I xét trên tổng thể vẫn là khá tích cực mặc dù mức độ dồi dào đã giảm bớt so với thời điểm cuối năm 2020. Nếu loại trừ giai đoạn căng thẳng trước Tết, mặt bằng lãi suất VNĐ LNH kỳ hạn ON-1W chỉ tăng nhẹ khoảng 10 điểm lên mức khoảng 0.2-0.4%/năm. Tính chung trong cả Quý, lãi suất bình quân kỳ hạn 1 tuần ở mức 0.63%/năm, tăng 0.43% so với mức bình quân Quý IV/2020 và thấp hơn khoảng 1.8% so với cùng kỳ năm 2020. Quý I cũng ghi nhận sự tăng trưởng đột biến về khối lượng giao dịch với mức bình quân phiên đạt khoảng 98 nghìn tỷ đồng - tăng lần lượt 38% và 70% so với mức Quý IV/2020 và cùng kỳ năm trước. Khối lượng giao dịch vẫn tập trung ở các kỳ hạn ON-1 tuần (Chiếm khoảng 90% tổng giá trị giao dịch)

Diễn biến lãi suất VND (%)

Mặc dù nền thanh khoản tại các ngân hàng nhìn chung vẫn khá tích cực, mức độ dồi dào của thanh khoản đã giảm bớt so với giai đoạn cuối năm do một số yếu tố:

Chênh lệch HĐV-TD có xu hướng co hẹp kể từ đầu năm, ước tính khoảng 70-80 nghìn tỷ đồng. Theo số liệu của Tổng cục Thống kê tính đến ngày 19/03, huy động vốn của các TCTD tăng 0.54%, trong khi tín dụng tăng nhanh hơn vào khoảng 1.47%. Xu hướng tăng của tín dụng từ cuối năm ngoái được kéo dài sang Quý I năm nay, trong khi huy động vốn tại hệ thống ngân hàng đang tăng chậm hơn so với mọi năm khi lãi suất ngân hàng đang ở mức kém hấp dẫn hơn so với một số kênh đầu tư khác như chứng khoán hay bất động sản.

Chính sách mua ngoại tệ kỳ hạn 6 tháng được NHNN triển khai từ đầu năm cũng khiến lượng VND được bơm ra hệ thống ngân hàng qua kênh mua bán ngoại tệ với NHNN bị trì hoãn.

Doanh số giao dịch VNĐ bình quân phiên (tỷ đồng)

USD

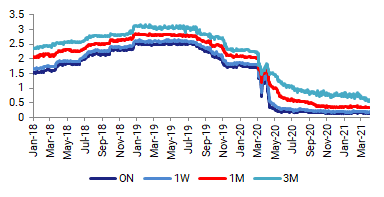

Lãi suất USD các kỳ hạn ON-1 tuần có xu hướng đi ngang ổn định ở mức thấp 0.1-0.3%/năm. Giá trị giao dịch bình quân phiên trong Quý I đạt khoảng 26 nghìn tỷ đồng, giảm khoảng 9% so với mức cùng kỳ năm trước. Các giao dịch vẫn tập trung chủ yếu ở các kỳ hạn ON-1 tuần.

Diễn biến lãi suất USD LNH (%)

Xu hướng ổn định của lãi suất USD được hỗ trợ từ cả yếu tố trong và ngoài nước. Trên thị trường quốc tế, lãi suất LIBOR USD đi ngang ở mức thấp 0.07-0.15%/năm với kỳ hạn ON-1 tháng khi Fed vẫn tiếp tục giữ nguyên lãi suất điều hành. Ở trong nước, dòng vốn ngoại tệ vẫn duy trì tích cực khi nhu cầu sử dụng ngoại tệ vẫn ở mức hạn chế dưới tác động của các biện pháp hạn chế cho vay ngoại tệ trong những năm gần đây.

Triển vọng Quý II/2021: Dự kiến tiếp đà ổn định

Dự kiến trong Quý II, thanh khoản sẽ tương đối ổn định. Mặt bằng lãi suất VND dự báo có xu hướng đi ngang, biên độ dao động quanh khoảng 0.3-0.6%/năm đối với kỳ hạn ON-1 tuần và 1.2-1.4%/năm kỳ hạn 3 tháng.

Nền thanh khoản được dự báo vẫn duy trì khả quan nhờ các yếu tố. Thứ nhất, NHNN được kỳ vọng duy trì định hướng nới lỏng thận trọng và chưa thay đổi lãi suất điều hành. Số liệu từ Tổng cục Thống kê cho thấy nền kinh tế Việt Nam vẫn đang trên đà hồi phục sau đại dịch mặc dù các ngành nghề nhìn chung vẫn còn gặp nhiều khó khăn, tuy nhiên các công cụ về lượng như thị trường mở, hạn mức tín dụng có thể sẽ được ưu tiên hơn so với tiếp tục hạ lãi suất điều hành. Thứ hai, chênh lệch HĐV-TD được dự báo mở rộng lại mức khoảng 30 nghìn tỷ đồng và tiếp tục bổ sung cho thanh khoản VND trên thị trường.

Lãi suất USD dự báo đi ngang ở mức thấp khoảng 0.1-0.3%/năm với kỳ hạn ON-1 tuần và 0.7-0.9%/năm với kỳ hạn 3 tháng khi mặt bằng lãi suất LIBOR USD dự kiến có xu hướng đi ngang và thanh khoản USD của hệ thống ngân hàng tiếp tục dồi dào khi cung cầu ngoại tệ dự báo ở mức thặng dư nhẹ.

Bài viết trích dẫn từ Bản tin Thị trường của Bộ phận Nghiên cứu Ngân hàng BIDV. Các thông tin về thị trường được cung cấp trên đây do Bộ phận Nghiên cứu thu thập từ các nguồn được coi là đáng tin cậy. Việc cung cấp các thông tin này chỉ phục vụ mục đích tham khảo và chúng tôi không chịu bất kỳ trách nhiệm nào về bất kỳ tổn thất nào gây ra do việc sử dụng thông tin trên đây vào hoạt động kinh doanh.

BIDV Research